لکھنے والے: CryptoSlate

ترجمہ: شن چاؤ ٹیکفلو

شین چاؤ کا خلاصہ: یہ مضمون ایک ایسے ساختی مسئلے کو واضح کرتا ہے جس کی طرف عام طور پر توجہ نہیں دی جاتی: بٹ کوائن ETF زمین نہیں، بلکہ ایک شرطی خریدار ہے۔ پانچ ہفتے میں 38 ارب ڈالر کا صاف نکاس صرف اعداد و شمار کا خراب نتیجہ نہیں، بلکہ یہ ظاہر کرتا ہے کہ جب رشتہ داری کی عدم یقینیت سب سے زیادہ بلند ہو رہی تھی، تو اداروں کا وہ دروازہ جو سب سے زیادہ مستحکم تھا، خاموشی سے بند ہو گیا۔ 20 فروری کے بعد ڈیٹا میں الٹ فیر ہوا، لیکن یہ الٹ فیر اصل سگنل ہے یا تاکتی حرکت، مصنف نے تین راستے اور چار مشاہدے پیش کیے ہیں جن کو دھیرے سے پڑھنا چاہئے۔

مکمل متن درج ذیل ہے:

بٹ کوائن ETF نے 2025 کے آغاز سے اب تک کا سب سے طویل خالص نکاسی دور محسوس کیا ہے۔ ٹیفیوں کی پالیسی کی عدم یقینیت سے ب процے اور اسٹاک مارکیٹس متاثر ہو رہے ہیں، اور یہ نکاسی خاص طور پر اہم ہے کیونکہ یہ بٹ کوائن کی دباؤ کے تحت سپورٹ ساخت کو تبدیل کر رہی ہے۔

گزشتہ تقریباً دو سالوں تک، اسپاٹ بٹ کوائن ETF کو تقریباً ایک طرفہ چینل کے طور پر سمجھا جاتا رہا۔ اس نے بٹ کوائن کو کلیدوں اور عملی پریشانیوں سے آزاد کر دیا اور اسے کسی بھی عام سرمایہ کاری پورٹ فولیو کے لیے موزوں کوڈ میں تبدیل کر دیا۔ فنڈز کا ان流入، شیئرز کا ایجاد ہونا، اور بٹ کوائن کو مستقل اور منظم مانگ کا ذریعہ حاصل ہوا۔

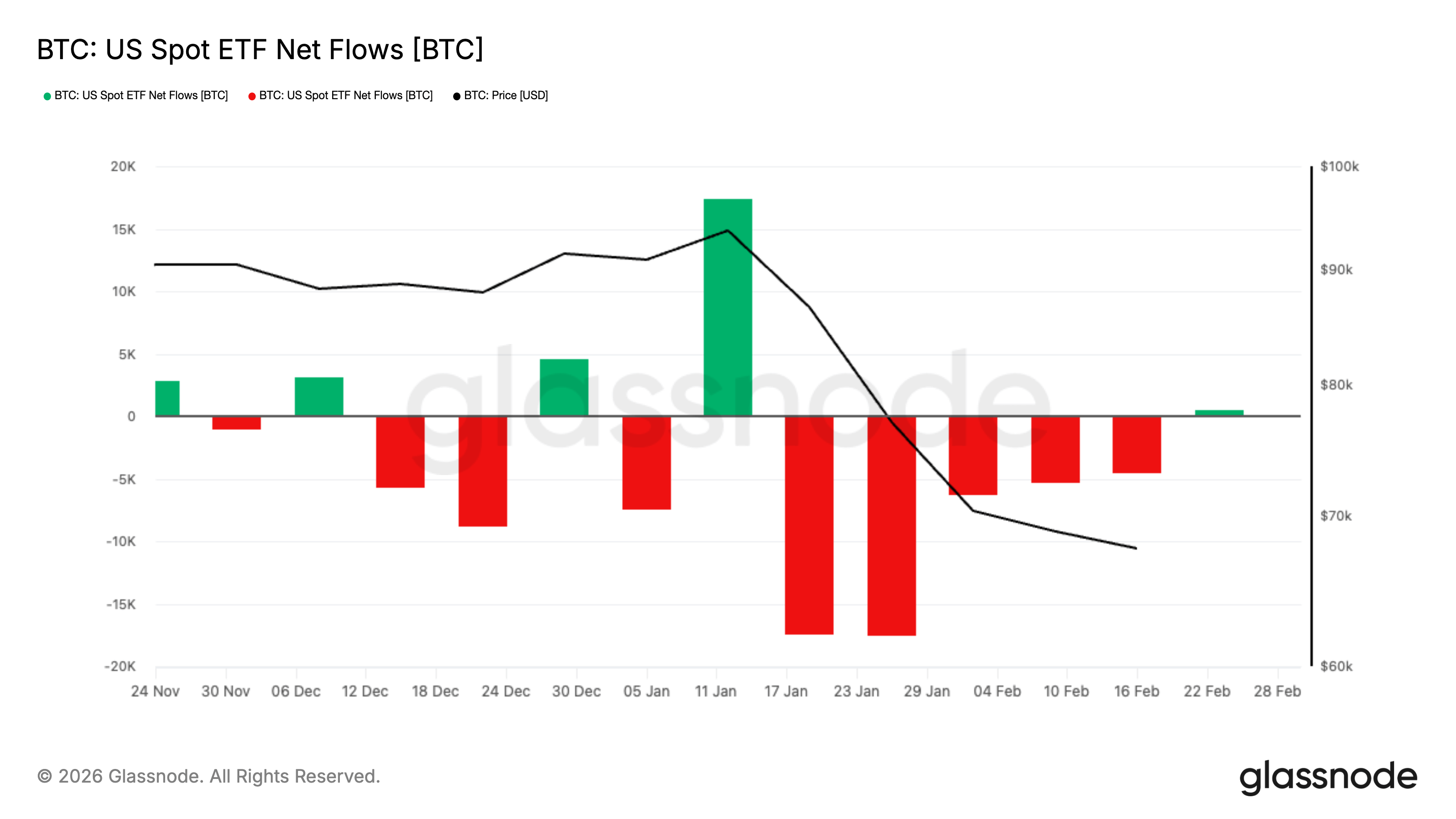

2025 کے شروع سے لے کر اب تک، امریکی لسٹڈ اسپاٹ بٹ کوائن ETFs سے 38 ارب امریکی ڈالر کی نکالی جانے والی رقم کے ساتھ، 2025 کے آخر تک پانچ لگاتار ہفتے تک لمبی ترین ہفتہ وار خالص نکالی جانے والی رقم ریکارڈ ہوئی۔ اس دوران بٹ کوائن زیادہ تر وقت 60,000 امریکی ڈالر کے قریب رہا، جبکہ حالیہ قیمت تقریباً 68,000 امریکی ڈالر ہے، جس سے بازار دوبارہ توازن حاصل کرنے کی کوشش کر رہا ہے۔

اس نکاس کا پیمانہ اصل میں حیرت انگیز تھا، لیکن وقت زیادہ اہم تھا۔ نکاس کے دوران کاروباری پالیسی کی عدم یقینیت بینکاری، شیئرز اور کچھ سامان میں گھر گئی، جس سے مکمل میکرو ماحول دوبارہ بے چین ہو گیا۔

تاہم، 20 فروری سے، فنڈ فلو کم از کم عارضی طور پر بدل گیا۔

20 فروری سے 27 فروری تک، امریکہ میں فہرست شدہ اسپاٹ بٹ کوائن ETFs میں تقریباً 875.5 ملین امریکی ڈالر کا صاف ان流入 درج ہوا، جس میں متعدد لگاتار دن کے دوران مضبوط شیئرز کی تخلیق دیکھی گئی۔ یہ پچھلے پانچ ہفتوں کے نقصان کو ختم نہیں کر سکا، لیکن اس نے کہانی کو پیچیدہ بنادیا۔

جو دور پہلے صرف خطرہ کم کرنے کی طرف جا رہا تھا، وہ اب ایک ری سیٹ میں تبدیل ہو رہا ہو سکتا ہے—میکرو انتظامی عدم یقین کے باوجود، ادارہ جاتی تقاضا آہستہ آہستہ واپس آ رہا ہے۔

ETF نے بٹ کوائن مارکیٹ پر کیا اثر ڈالا ہے؟

اسپاٹ ETF شیئرز کے تخلیق اور ریڈمپشن کے مکینزم کے ذریعے کام کرتا ہے۔ جب ETF شیئرز کی مانگ بڑھتی ہے، تو اجازت یافتہ شرکاء فنڈ میں اثاثے ڈال کر نئے شیئرز تخلیق کرتے ہیں۔ جب مانگ کم ہو جائے اور شیئرز واپس لیے جائیں، تو مکینزم اُلٹی طرف سے منقبض ہو جاتا ہے۔ یہ عمل پس منظر میں اسٹاک مارکیٹ کے خرید و فروخت کو بٹ کوائن کے ایکسپوچر سے جوڑتا ہے، جس کی وجہ سے ETF فنڈ فلو بٹ کوائن کا روزانہ اسکور بورڈ بن جاتا ہے۔

ایس ای سی نے مخصوص کرپٹو ای ٹی پی شیئرز کے لیے فزیکل کریشن اور ریڈمپشن کے قواعد منظور کر لیے ہیں، جس کا مطلب ہے کہ اختیاری شرکاء براہ راست بنیادی اثاثوں کے بدلے شیئرز حاصل کر سکتے ہیں، بغیر کہ تمام معاملات نقدی راستوں کے ذریعے ہوں۔ ایس ای سی کا بیان کارکردگی اور لاگت میں کمی پر زور دیتا ہے۔

لیکن یہاں تک کہ روزمرہ کے معاملات اب بھی نقد کے ذریعے ہوتے ہیں، بنیادی منطق وہی رہتا ہے: ETF کے فنڈ فلو اداروں اور بٹ کوائن مارکیٹ کے درمیان سب سے صاف ترین پل میں سے ایک ہیں۔

ایک آسان سمجھنے والی فریم ورک:

صاف انفلو ڈے، ایٹ ایف کا سائز بڑھا، شیئرز بنائے گئے، ایکسپوچر بڑھا۔ بازار ایک خریدار محسوس کر رہا ہے جو روزانہ نئے کیٹالسٹ کی ضرورت نہیں رکھتا۔

صاف نکالنے کے دن، ETF کا سائز کم ہوا، شیئرز واپس لیے گئے، اور ایکسپوچر کم ہوا۔ مارکیٹ کو وہ ڈیفالٹ خریدار ختم ہو گیا، جبکہ اضافی فروخت کا بوجھ بھی سنبھالنا پڑا۔

پانچ ہفتے کی لگاتار نکاسی اور ایک ہفتے کی بڑی نکاسی میں کیا فرق ہے؟

تقریباً 3.8 ارب ڈالر کی مجموعی نکالی گئی رقم پانچ ہفتے تک رہی، جو حالیہ سائکل میں ریکارڈ طویل نکالنے کا دور ہے۔ 2025 کے آغاز کے بعد سے اتنی لمبی لگاتار ہفتہ وار خالی ہونے کی ریکارڈ نہیں بنی ہے۔ مکرو ماحول اسے مزید وزن عطا کرتا ہے۔

ٹریڈ پالیسی دوبارہ کریپٹو مارکیٹ کو متاثر کر رہی ہے۔ ٹیرف کی عدم یقینیت ایک عنوان ڈرائیون ماحول پیدا کر رہی ہے، جہاں ایک ایسٹ کا اچانک دوبارہ قیمت متعین کرنا فوری طور پر دوسرے تمام ایسٹس کو متاثر کر دے گا۔

اس صورت میں، پورٹ فولیو عام طور پر زیادہ محتاط طریقے سے منظم کیا جاتا ہے۔ جب انتشار بڑھتا ہے، تو فنڈ مینیجرز تیزی سے کم کی جا سکنے والی پوزیشنز کو کم کر دیتے ہیں، جس سے منفی فیڈ بیک سائکل بن جاتا ہے جو قیمتیں مزید کم کرتا ہے اور نکالنے کو تیز کرتا ہے۔ وہ عام طور پر واپس آ کر کم کیے گئے اثاثوں کا دوبارہ جائزہ لیتے ہیں، لیکن یہ نکالنے کو کم نہیں کرتا۔

چاہے آپ اسے تسلیم کریں یا نہ کریں، بٹ کوائن وہ بارل میں "تیزی سے کم" ہو رہا ہے، اور ETF کے بہاؤ اس فیصلے کی پہلی جگہوں میں سے ایک ہیں۔

اس دور کا دوسرا مقابلہ سونا ہے۔ سونا کنٹرول کی عدم یقینی کی وجہ سے بچاؤ کی مانگ حاصل کر رہا ہے، جس کی مزید تشدید قریبی ڈالر کے کمزور ہونے اور علاقائی خطرات کی وجہ سے ہو رہی ہے۔

لیکن اس کا مطلب یہ نہیں کہ بٹ کوائن اس چکر میں ناکام ہو گیا۔ بازار واضح طور پر اثاثوں کو ان کے رویے کے مطابق درجہ بندی کر رہا ہے، اور بٹ کوائن کا پرفارمنس خطرے کی نمائندگی کرتا ہے، بجائے کہ محفوظ چھتری کے طور پر۔

جب ETF خریداری بند ہو جائے، تو اس کی جگہ کون لے گا؟

اس بات کو سمجھنے کے لیے، بڑے افسانوں کو چھوڑ دیں اور صرف ایک سوال پوچھیں:

جب بٹ کوائن ایک دن میں 3 فیصد گر جائے، تو کون سے خریدار بنا کر آ جائیں گے جنہیں کسی بات کی ضرورت نہیں ہوگی؟

2024 میں، ETF نے مارکیٹ کو ایک واضح جواب دیا۔ صاف流入 مانگ کا ڈیفالٹ ہے۔ اس کے لیے لیوریج، میم یا مثالی جذبات کی ضرورت نہیں، صرف کمیٹی کا فیصلہ اور برُوکر کا انجام دینا۔

لیکن جب یہ چینل تنگ ہو جائے، تو دو خاص باتیں پیش آتی ہیں۔

سب سے پہلا، گرنے پر اکیلا محسوس ہوتا ہے۔

مستقل ETF کے نیٹ انفلو کی کمی، قیمت کا تعین زیادہ تر سرگرم اسپاٹ خریداروں پر منحصر ہے، اور اس کے مقابلے میں لیکویڈیٹی فراہم کرنے والوں کو زیادہ کمپنسلیشن کی ضرورت ہے۔ اسی لیے ریٹریسمنٹ زیادہ تیز محسوس ہوتا ہے اور ریباؤنڈ زیادہ شک و شبہ کے ساتھ، چاہے معلوماتی منظر اتنے ڈرامائی نہ ہو۔

دوم، صاف نکاسی حقیقی مارکیٹ طاقت لے کر آ سکتی ہے۔

ریڈمپشن مارکیٹ جذبات کا اظہار نہیں ہے، بلکہ ادارتی پوزیشنز کا مکینیکل کم ہونا ہے۔ منصوبہ ساخت اور شرکاء کے ہیج کے طریقہ کار کے مطابق، ریڈمپشن کو اصل بٹ کوائن کی فروخت، ہیج کی ترمیم، اور بیسس پوزیشنز کے کلوزنگ میں تبدیل کیا جا سکتا ہے۔

بیرونی طور پر نتیجہ ایک جیسا ہے: معاونت کم ہو رہی ہے، فراہمی زیادہ ہو رہی ہے، اور ریباؤنڈ کمزور ہو رہا ہے۔

ہم بٹ کوائن کی خراب کارکردگی کو امریکی ادارہ جات کے شرکت کے مجموعی تھمن کی وجہ سے قرار دے سکتے ہیں، اور کہ سکتے ہیں کہ ETF کے نیٹ آؤٹفلو اور ریگولیٹری میدان میں مجموعی طور پر کم پوزیشن نے اس صورتحال کو مزید تیز کر دیا۔ آپ اس بیان کے انداز سے اختلاف کر سکتے ہیں، لیکن یہ ETF ڈیٹا کے ساتھ مطابقت رکھتا ہے۔

یہ ایک غلط فہمی کو توڑ دیتا ہے: ETF بٹ کوائن کی فلور ہے۔ فلور کو مستقل خریدار کی ضرورت ہوتی ہے۔ پانچ ہفتے تک باہر نکلنے والا خریدار کبھی بھی شرطی خریدار نہیں ہوتا۔

کیا دیکھنا چاہیے؟

اس سب کے مطلب کو سمجھنے کے لیے، چار سگنلز پر توجہ دیں اور ہر سگنل کا کیا مطلب ہے، یہ جانیں۔

ہفتہ وار نیٹ فلو ڈیٹا پر نظر رکھیں۔ ایک ہفتے کا مثبت ٹرن اوور صرف ایک نبض ہے، لیکن لگاتار دو یا تین ہفتے ہی چینل کو دوبارہ کھولنے کا اشارہ ہے۔ اگر ہفتہ وار ڈیٹا مسلسل مثبت رہا، تو یہ ظاہر کرتا ہے کہ ادارتی فنڈنگ کا پائپ لائن دوبارہ کھل رہا ہے۔ اگر دوبارہ مستقل منفی ہو جائے، تو ریباؤنڈ ایسے لگ سکتا ہے جیسے آپ بنا کسی ہاتھ کے تھام کے سیڑھیاں چڑھ رہے ہوں، کیونکہ سب سے صاف ادارتی فنڈنگ کا پائپ لائن اب بھی کم ہو رہا ہے۔

میکرو مالیاتی منفی اثرات والے دن بٹ کوائن کی کارکردگی پر نظر رکھیں۔ ٹیرف کے اثرات والے مارکیٹ میں، اسٹاک مارکیٹ عنوانات کے ساتھ لہرائی جاتی ہے، ب процент کی دوبارہ قیمت گذاری ہوتی ہے، اور اس میں اچانک تبدیلی آتی ہے۔ اس وقت، بٹ کوائن یا تو نایاب اثاثہ کی طرح استحکام پیدا کرتا ہے، یا پھر جو خطرے کا بیٹا ہے، اس کی طرح ٹریڈ ہوتا ہے۔

دیکھیں کہ کیا قیمت ETF کے نیٹ انفلو کے بغیر بڑھ سکتی ہے۔ اگر بٹ کوائن ETF فنڈ فلو کے برابر یا منفی ہونے کے باوجود بڑھنا شروع کر دے، تو یہ ظاہر کرتا ہے کہ دوسری قسم کے خریداروں نے ہاتھ میں لے لیا ہے۔ کبھی کبھی یہ ڈرائیویٹو پوزیشن ری سیٹنگ ہوتی ہے، کبھی کبھی کرپٹو نیٹو سپالٹ مانگ واپس آ جاتی ہے۔ چاہے کوئی بھی وجہ ہو، یہ اس وقت کا اشارہ ہے کہ وہ اب صرف ETF پر انحصار نہیں کر رہا۔

بہنے والی شکل پر توجہ دیں۔ آہستہ آہستہ بہاؤ اور اچانک بہاؤ میں فرق ہے۔ آہستہ آہستہ بہاؤ پوزیشن کی کٹوتی ہے، جبکہ اچانک بہاؤ عام طور پر اجباری فروخت یا تیزی سے خطرہ کم کرنے کا مطلب ہوتا ہے۔

یہ قیمت کا پیش گوئی نہیں کر سکتے، لیکن یہ آپ کو بتا سکتے ہیں کہ بازار کا بڑا طلب کا انجن چل رہا ہے، خالی چل رہا ہے، یا پیچھے جا رہا ہے۔

اگلے کیا ہوگا؟

جواب اب ایک ہفتے پہلے کی طرح ایک طرفہ نہیں ہے۔

پانچ لگاتار ہفتے، 3.8 ارب ڈالر کا صاف نکاس، ادارتی پوزیشنز کے واضح سکڑنے کا اشارہ ہے۔ لیکن 20 فروری کے بعد کے ڈیٹا میں ایک نیا عنصر شامل ہوا: صرف ایک ہفتے سے زائد کے دوران تقریباً 875.5 ملین ڈالر کا صاف ان流入۔

یہ پہلے کے شارٹ پوزیشن کو مسترد نہیں کرتا، لیکن یہ واضح کرتا ہے کہ ادارتی فنڈنگ چینل خراب نہیں ہوا، شاید صرف ایک دباؤ ٹیسٹ سے گزر رہا ہے۔

اب تین عملی راستے موجود ہیں۔

پہلا نقطہ تصدیق ہے۔ اگر صاف انفلو مسلسل کئی ہفتوں تک جاری رہے اور مستقل طور پر جمع ہونا شروع ہو جائے، تو یہ پانچ ہفتوں کا انفلو زیادہ تر پوزیشن ری سیٹ کی طرح لگ رہا ہے، نہ کہ ساختی نکاس۔ اس سیناریو میں، ETF دوبارہ ایک مستقل ترتیب چینل کے طور پر کام کر رہا ہے، جبکہ بٹ کوائن میکرو مالیاتی دباؤ کے تحت بہتر پرفارم کر رہا ہے، اور حالیہ ادھر ادھر کی حرکت کو مانگ کے زوال کے بجائے وولیٹلٹی کے صفائی کے طور پر دوبارہ تعریف کیا جا رہا ہے۔

دوسرا نقطہ کمزور ہے۔ مختصر ان流入 کے بعد دوبارہ صاف نکاس کا ظہور، گزشتہ ہفتے کے شیئرز کے تخلیق کو تاکیکی، نہ کہ استراتیجیک بناتا ہے — یہ تیز پیسہ قیمت کے سطح پر رد عمل ہے، طویل مدتی سرمایہ کاری کا دوبارہ ترتیب دینا نہیں۔ اگر یہ صورتحال پیدا ہوئی، تو ریباؤنڈ ممکنہ طور پر بھاری محسوس ہوتا رہے گا، خاص طور پر اس ماکرو ماحول میں جہاں فنڈ مینیجرز ٹیرف کے حساس ہیں اور جلدی سے خطرات کو کم کر رہے ہیں۔

تیسری بات یہ ہے کہ استقرا رکھیں اور تیزی نہ لائیں۔ وفاقی روانی صفر کے قریب ہو کر استقرا پا رہی ہے، دونوں طرف کے انتہائی پہلوؤں کا اثر ختم ہو رہا ہے، اور بٹ کوائن دباؤ والے علاقے میں ٹریڈ ہو رہا ہے، جبکہ پوزیشنیں خاموشی سے دوبارہ تعمیر ہو رہی ہیں۔ یہ پلیٹ فارم کا اصلاحی عمل شاید کم دراماتک ہو، لیکن عام طور پر زیادہ تعمیراتی ہوتا ہے کیونکہ یہ قیمت کی دریافت کو معمول پر لانے کے لیے فلو کو مساوات سے خارج کر دیتا ہے۔

اہم تبدیلی یہ ہے کہ بازار کو اب ETF کے منفرد نکاس کا سامنا نہیں ہے۔ اب یہ ادارتی مانگ کے انجن کے دوبارہ شروع ہونے کا امتحان کر رہا ہے۔

38 ارب ڈالر کا نکاس دلچسپ ہے۔ لیکن آج کا اہم سوال یہ ہے کہ کیا حاشیہ کے خریدار واپس آ گئے ہیں، اور کیا یہ خریدار ابھی تک اپنے پوزیشنز کو دوبارہ بنانے والے ابتدائی سرمایہ کار ہیں، یا صرف اس بات کے لیے انتظار کر رہے ہیں کہ قیمت زمین تک پہنچ جائے۔

ایف ٹی ایف فنڈ فلو قیمت کی پیشگوئی نہیں کر سکتا۔ لیکن یہ جاری رہے گا کہ بٹ کوائن کا سب سے صاف ادارتی خریداری کا اثر توسیع، اسٹینڈ بائی، یا دوبارہ ریورس کی طرف جا رہا ہے۔ جب میکرو انسٹیبلٹی سے منڈی دوبارہ بھڑک اٹھے، تو یہ نالہ سب سے زیادہ اہم ہوتا ہے۔