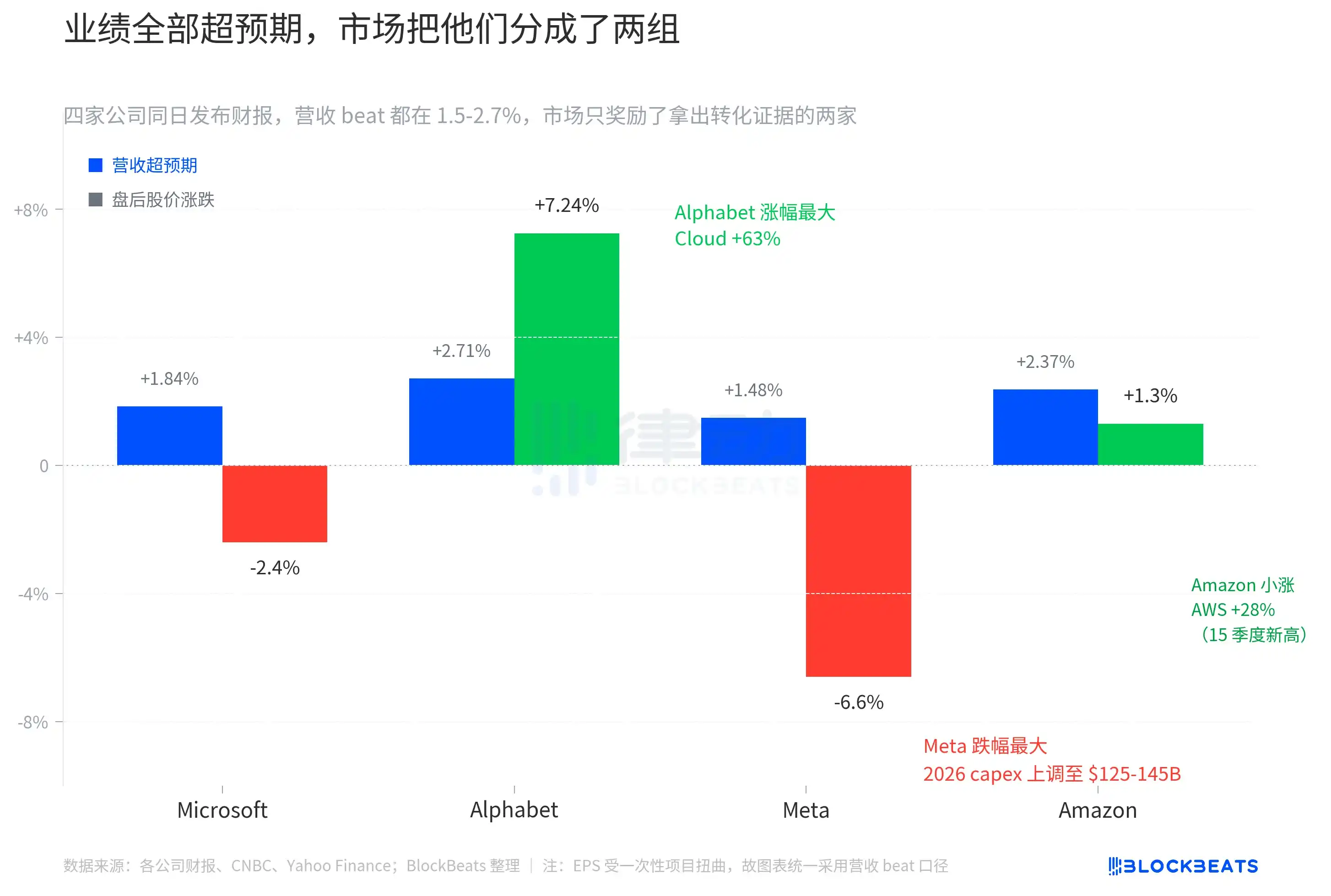

گزشتہ رات امریکی اسٹاک مارکیٹ کے کھلنے کے بعد، مائیکروسافٹ، گوگل، میٹا اور ایمیزون، چار بڑے امریکی اسٹاک کمپنیوں نے اپنی تازہ ترین تिमہ کی رپورٹس جاری کیں۔ یہ پہلا تِمہ تھا جب Mag 7 کی تقریباً تمام کمپنیاں ایک ہی دن پر اپنی رپورٹس جاری کر رہی تھیں، اور مارکیٹ نے چاروں رپورٹس کو "سب بہتر" سمجھ کر تیاری کر لی تھی۔ آمدنی اور EPS دونوں نے اینالسٹس کے اوسط تخمینوں سے زیادہ کیا۔ لیکن مارکیٹ کے رد عمل نے انہیں واضح طور پر دو گروہوں میں تقسیم کر دیا: گوگل میں 7.24% کا اضافہ، ایمیزون میں تقریباً 1.3% کا اضافہ، جبکہ مائیکروسافٹ اور میٹا میں تقریباً 2.4% اور 6.6% کا کمی آئی۔

ان چار کمپنیوں کا مجموعی مارکیٹ ویلیو تقریباً 12 ٹریلین امریکی ڈالر ہے، جو اسٹینڈرڈ اینڈ پورز 500 کے وزن کا ایک سے زائد ربع ہے۔ جب چاروں کمپنیوں کے فنانشل رزلٹس ایک ہی رات میں جاری ہوئے، تو بازار کو ایک مشترکہ متغیر پر فیصلہ کرنے کے لیے مجبور کیا جانا تھا۔ لیکن نتائج نے ایک یکساں رجحان نہیں دیا، بلکہ "ٹرانسفارمیشن پروگریس" کے بنیاد پر دو سے دو کے گروپس میں واضح تقسیم دی۔

"سابقہ توقعات سے زیادہ" اب قیمتی نہیں رہا

چاروں کی آمدنی میں فرق 1.5% سے 2.7% کے درمیان تھا۔ گوگل کی آمدنی 1099 ارب ڈالر تھی، جو اوسط توقع سے 2.71% زیادہ تھی۔ ایمازون کی آمدنی 1815 ارب ڈالر تھی، جو 2.37% زیادہ تھی۔ مائیکروسافٹ کی آمدنی 829 ارب ڈالر تھی، جو 1.84% زیادہ تھی۔ میٹا کی آمدنی 563 ارب ڈالر تھی، جو 1.48% زیادہ تھی۔ یہ چاروں کے "بس پاس" کے فنانشل رزلٹس نہیں، بلکہ چار اچھے، مساوی رزلٹس تھے۔

EPS کا فرق مزید زیادہ ہے۔ گوگل کا GAAP EPS 5.11 امریکی ڈالر ہے، جو توقعات سے 91% زیادہ ہے۔ ایمیزون کا EPS 2.78 امریکی ڈالر ہے، جو 70% زیادہ ہے۔ میٹا کا GAAP EPS 10.44 امریکی ڈالر ہے۔ مائیکروسافٹ کا ایڈجسٹڈ EPS 4.27 امریکی ڈالر ہے، جو تقریباً 5% زیادہ ہے۔ لیکن EPS کا براہ راست موازنہ نہیں کیا جا سکتا۔ گوگل کے اعداد و شمار میں 369 ارب امریکی ڈالر کا مالکانہ غیر عملی منافع شامل ہے، جبکہ میٹا میں 80 ارب امریکی ڈالر کی ایک مرتبہ کی آمدنی پر ٹیکس کی رعایت شامل ہے، اور ایمیزون کا زیادہ بیٹ کا بنیادی سبب تجزیہ کاروں کا AWS کے منافع کے تناسب میں بہت محتاط اندازہ تھا۔ اس لئے، اس گراف میں “توقعات سے زیادہ” کے پیمانے کو دکھانے کے لئے چاروں کمپنیوں کو ایک ہی پیمانے پر لانے کے لئے منافع کے بیٹ کا استعمال کیا گیا ہے۔

یہ عجیب بات ہے کہ اس پیمانے پر۔ ایمیزون کا بیٹ امیٹوڈ دوسرے نمبر پر تھا، لیکن ڈسک کے بعد صرف 1.3% کا معتدل اضافہ ہوا۔ گوگل کا بیٹ امیٹوڈ تیسرے نمبر پر تھا، لیکن ڈسک کے بعد کا اضافہ چاروں میں سب سے زیادہ 7.24% تھا۔ میٹا کا بیٹ امیٹوڈ سب سے کم تھا، اور وہ سب سے زیادہ گر گیا۔ "جتنا زیادہ بیٹ ہو، اتنا زیادہ بڑھے" کا کوئی آسان منطق نہیں ہے۔

یعنی، اس رات بازار اصلی کوٹر کے نتائج کے بجائے، اس کوٹر کے بعد کی دو جدولوں کے بارے میں ٹریڈ کر رہا تھا۔

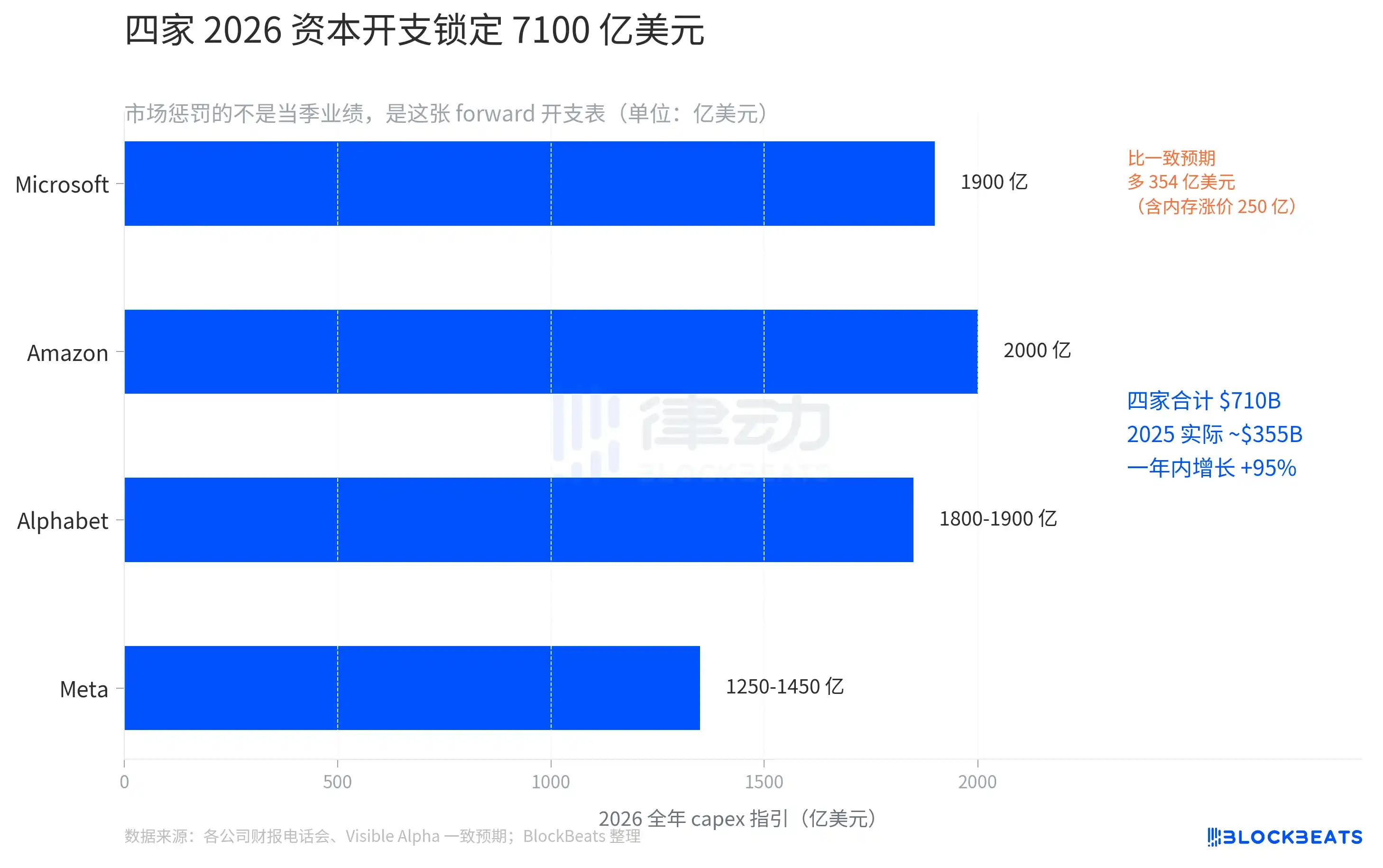

7100 ارب ڈالر، ریکارڈ کا کیپیکس

2026 کے لیے سرمایہ کاری کی ہدایت، چاروں کمپنیاں سب نے فنڈز بڑھائے ہیں۔

مایکروسافٹ نے فون کال پر 2026 کے قدرتی سال کے لیے کیپیکس کو 190 ارب ڈالر پر فکس کر دیا۔ سی ایف او ایمی ہود نے فون کال پر وضاحت کی کہ اس میں تقریباً 25 ارب ڈالر اعلیٰ میموری قیمتوں کی وجہ سے اضافی اخراجات ہیں۔ قبل ازیں ویزبل الیفا کا ایکٹھا تخمینہ صرف 154.6 ارب ڈالر تھا۔ ایک رات میں، مایکروسافٹ نے مارکیٹ کو 35.4 ارب ڈالر کے اخراجات کا تخمینہ شامل کر دیا۔

میٹا نے پورے سال کے سرمایہ کاری کے انحصار کو 1150-1350 ارب سے بڑھا کر 1250-1450 ارب امریکی ڈالر کر دیا ہے، جس سے انحصار کا مجموعی سطح 100 ارب ڈالر اوپر چلا گیا۔ سی ایف او نے اس میں اضافے کی وجوہات "کمپوننٹس کی قیمتوں میں اضافہ" اور "مستقبل کے سالوں کے لیے صلاحیت تیار کرنا" کو بata دیا۔ اسی فنانشل رپورٹ میں ڈیلی ایکٹو صارفین (DAU) میں قریبی ترین مہینے کے مقابلے میں کمی کا بھی ذکر ہوا۔ دونوں باتوں کا اجتماع "اب زیادہ پیسہ خرچ ہو رہا ہے، لیکن نمو کی طاقت کمزور ہو رہی ہے" کا نتیجہ پیدا کرتا ہے۔

گوگل نے اپنا بجٹ زون 1750-1850 ارب سے بڑھا کر 1800-1900 ارب کر دیا، جس سے کل مجموعی طور پر 50 ارب ڈالر کا اضافہ ہوا۔ یہ چاروں میں سب سے سست اور محتاط اضافہ تھا۔ سی ایف او نے اس کے ساتھ 2027 تک کیپیکس میں مزید "قابلِ ذکر اضافہ" کا پیش گوئی بھی کی۔

امیزون نے فروری میں دی گئی 2000 ارب ڈالر کی ہدایت کو برقرار رکھا ہے۔ لیکن Q1 کا اصل capex پہلے سے 77% زیادہ ہو کر 442 ارب ڈالر تک پہنچ گیا ہے۔ اس رفتار سے آگے بڑھنے پر پورے سال کے دوران ہدایت کی حد سے آگے نکل جانے کا امکان ہے۔ اسی دوران، گزشتہ سال کے 259 ارب ڈالر سے TTM آزاد نقدی بہاؤ 12 ارب ڈالر پر گر کر 95% کم ہو گیا ہے۔

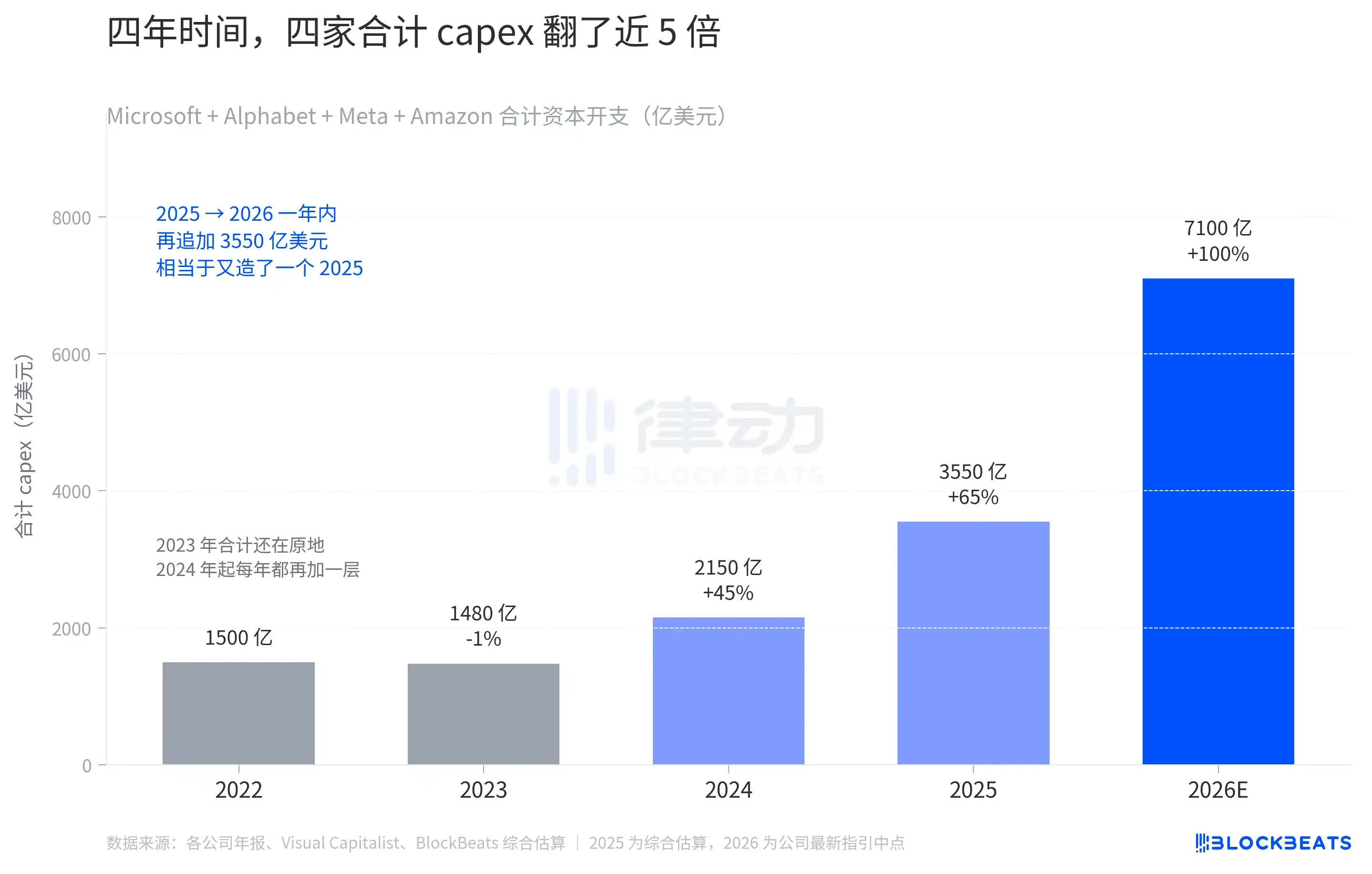

چاروں کے 2026 کے سرمایہ کاری کے رہنمائی کے مرکزی نقطہ کو جوڑنے پر 710 ارب امریکی ڈالر آتا ہے۔ 710 ارب امریکی ڈالر، یہ ان چاروں کی اپنی تاریخ میں بھی غیر معمولی ہے۔

2022 میں ان چاروں کا مجموعی سرمایہ کاری 1500 ارب ڈالر تھا، 2023 میں مجموعی طور پر کوئی ترقی نہیں ہوئی، اور 2024 میں پہلی بار 2150 ارب تک پہنچ گیا۔ 2022 سے 2024 تک کے دو سالوں میں، ان چاروں نے مل کر 650 ارب ڈالر زیادہ خرچ کیے۔ 2024 واقعی موڑ تھا۔ اس سال سے، ان چاروں نے ہر سال پچھلے سال کے مقابلے میں ایک نئی سطح شامل کرنا شروع کر دی۔ 2025 کا مجموعی تخمینہ 3550 ارب ڈالر ہے، جو 2024 کے مقابلے میں تقریباً دگنا ہے۔ اس کے بعد 2026 کا 7100 ارب ڈالر ہے۔

آخری اسپین کسی بھی پچھلے سال سے زیادہ تیز تھا، 2025 سے 2026 تک کا ایک سالہ اضافہ 355 ارب ڈالر ہے، جو کہ 2025 کے پورے سال کے خرچ کے برابر ہے۔ چار سال میں، راسخہ خرچ "ہر کمپنی ایک سال میں کچھ ڈیٹا سنٹرز تعمیر کرتی ہے" سے بدل کر "چاروں مل کر ایک سال میں پورا ایک ملک تعمیر کرتے ہیں" ہو گیا۔

یہ جدول پوری صنعتی سلسلہ کی مانگ اور آپورٹی کو دوبارہ شکل دے رہا ہے۔ جب مائیکروسافٹ نے اپنا capex بڑھایا تو خاص طور پر 25 ارب ڈالر کو «ہائی میموری قیمت کے صدمے» کی وجہ سے بیان کیا، جبکہ میٹا نے بھی اجزاء کی قیمتوں میں اضافے کا ذکر کیا۔ capex کے اعداد و شمار خود بخود بڑھتے جا رہے ہیں، لیکن ان میں سے کافی حصہ اصل میں اوپر کی طرف سے کمپیوٹنگ سلسلہ کی طرف واپس جا رہا ہے — HBM، CoWoS پیکیج، بجلی، زمین، ٹرانسفارمر، ہر ایک کی قیمت بڑھ رہی ہے۔ 100 ارب ڈالر کا ایک ہی رقم، 2026 میں 2024 کے مقابلے میں کم کمپوٹنگ پاور خرید سکتا ہے۔

دو کمپنیوں نے کیا درست کیا؟

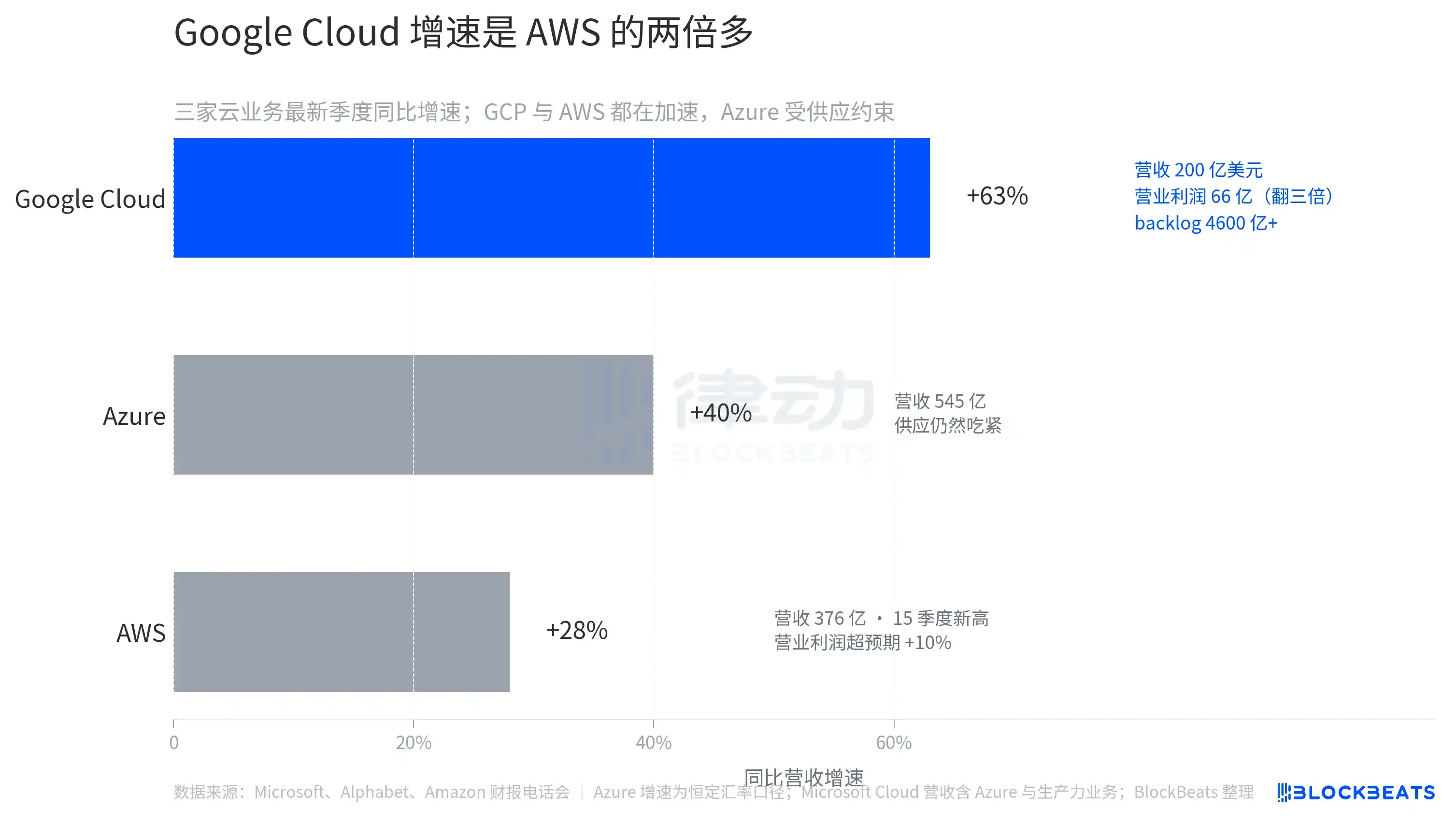

چار کمپنیاں ایک جیسی مقدار میں سرمایہ کاری کر رہی ہیں، لیکن صرف گوگل اور ایمیزون نے اس تھالی میں "پیسہ شروع ہو چکا ہے" کا ثبوت پیش کیا ہے۔

اس فصل میں گوگل کلاؤڈ کی آمدنی 200 ارب ڈالر تھی، جو 63 فیصد کی سالانہ نمو ہے، جس سے گوگل کلاؤڈ پہلی بار AWS اور Azure کے سائز کے قریب پہنچ گیا۔ آپریٹنگ منافع پچھلے سال کے اسی دوران 22 ارب ڈالر سے بڑھ کر 66 ارب ڈالر ہو گیا، جو تین گنا ہو گیا۔ دستیاب غیر منفذ معاہدات کا بیکلاگ تقریباً دگنا ہو کر 4600 ارب ڈالر ہو گیا۔ اس کا مطلب ہے کہ آنے والے کچھ سالوں کی آمدنی کی دستیابی ایک مرتبہ بڑھ گئی ہے۔

اسی دوران، جیمینی اینٹرپرائز کے ادائیگی کرنے والے ماہانہ فعال صارفین میں 40 فیصد کا اضافہ ہوا، اور پوری کمپنی کے ادائیگی کرنے والے سبسکرپشنز کی کل تعداد 350 ملین تک پہنچ گئی، جس سے "AI تلاش کے ٹریفک کو چھین رہا ہے" کا اس سال کا سب سے بڑا بیچر کا استدلال اس فنانشل رپورٹ کے ساتھ عارضی طور پر روک دیا گیا۔

ایمیزون نے AWS کو 15 کوٹر کے بعد نیا ریکارڈ دیا۔ AWS نے اس کوٹر میں 37.6 ارب ڈالر کی آمدنی حاصل کی، جو 28 فیصد کی نمو ہے، جو بارہ مارکیٹ کی توقعات کے 26 فیصد سے زیادہ ہے۔ AWS کا آپریٹنگ منافع 14.2 ارب ڈالر تھا، جو اسٹریٹ اکاؤنٹ کی متفقہ توقعات سے 10 فیصد زیادہ تھا۔ اسی دوران، اشتہار کا شعبہ 17.2 ارب ڈالر تھا، جو 24 فیصد کی نمو کے ساتھ، مارکیٹ کی توقعات سے بھی زیادہ تھا۔ دونوں اعلیٰ منافع والے شعبوں کے одно وقت تیز ہونے سے مارکیٹ ایمیزون کے 200 ارب ڈالر کے روندے capex کے رفتار کو عارضی طور پر برداشت کرنے کو تیار ہو گئی۔

مائیکروسافٹ اور میٹا کا موازنہ کریں۔ مائیکروسافٹ Azure کی رفتار 39%-40% (مستقل اسعار کے حساب سے) ہے، جو فنانشل رپورٹس میں اچھی لگ رہی ہے، لیکن سی ایف او ایمی ہڈ نے براہ راست سرمایہ کاروں کو بتایا کہ Azure کی کمپوٹنگ پاور کی کمی کم از کم 2026 فنانشل سال کے اختتام تک، یعنی جون 2026 کے بعد تک جاری رہے گی۔ صارفین کی مانگ ہمیشہ فراہمی سے آگے ہے، اور بند راستہ GPU اور ڈیٹا سینٹر کی تعمیر کی رفتار ہے۔ مائیکروسافٹ کو اپنے capex کو قابلِ حساب Azure آمدنی میں تبدیل کرنے کے لیے ابھی کئی اگلے ترکیبی مدتیں انتظار کرنا ہوگا۔

میٹا کی کارکردگی خود بخود اچھی تھی، لیکن کیپیکس کے انٹروال میں کلی اضافہ اور DAU میں ماہانہ کمی نے بازار کو یہ ترکیب دکھائی کہ "اب زیادہ پیسہ خرچ کیا جا رہا ہے، لیکن فرانت اندراج کی سطح کم ہو رہی ہے"۔ یہ چاروں میں سے بازار کی ردعمل کے لحاظ سے سب سے بدترین تصویر تھی۔

ایک ہی دن جاری ہونے والی چار کمپنیوں کی فنانشل رپورٹس نے ایک بات واضح کر دی کہ انتظار کیے گئے نتائج سے زیادہ حاصل کرنے کی صلاحیت اب زیادہ ہو چکی ہے، اور مارکیٹ شروع ہو چکی ہے کہ ان چاروں کو "ٹرانس فارمیشن پرگریس" کے بنیاد پر گروپ میں تقسیم کرے۔ جو کمپنیاں اسی تین ماہ کے دوران کیپیکس کو آمدنی یا منافع میں تبدیل کر پائیں، انہیں انعام دیا جا رہا ہے۔ جو صرف زیادہ خرچے کے اعداد و شمار دکھا پا رہی ہیں، انہیں سزا دی جا رہی ہے۔