سرمایہ کی ٹرانسفر کی مائیکرو ساخت گمنام بازاروں میں

تالیف: جانی ہ بیکر

ترجمہ خصوصی: SpecialistXBT، BlockBeats

نوٹ کے لیے: مصنف نے تفصیلی طور پر تجزیہ کیا ہے کہ عام سرمایہ کار کس طرح غیر منطقی طور پر "نااہمیت کے نتائج" کو "یقینی نتائج" کی بجائے ترجیح دیتے ہیں، جو "اُمیدواری کی ٹیکس" کی پیدائش کا باعث بنتا ہے۔ یہ نہ صرف بازار کی مائیکرو ساخت کا ایک مضبوط تجزیہ ہے بلکہ ہر پیش گوئی بازار کے شریک عمل کے لیے ایک ہدایت نامہ ہے۔

نیچے درج متن ہے:

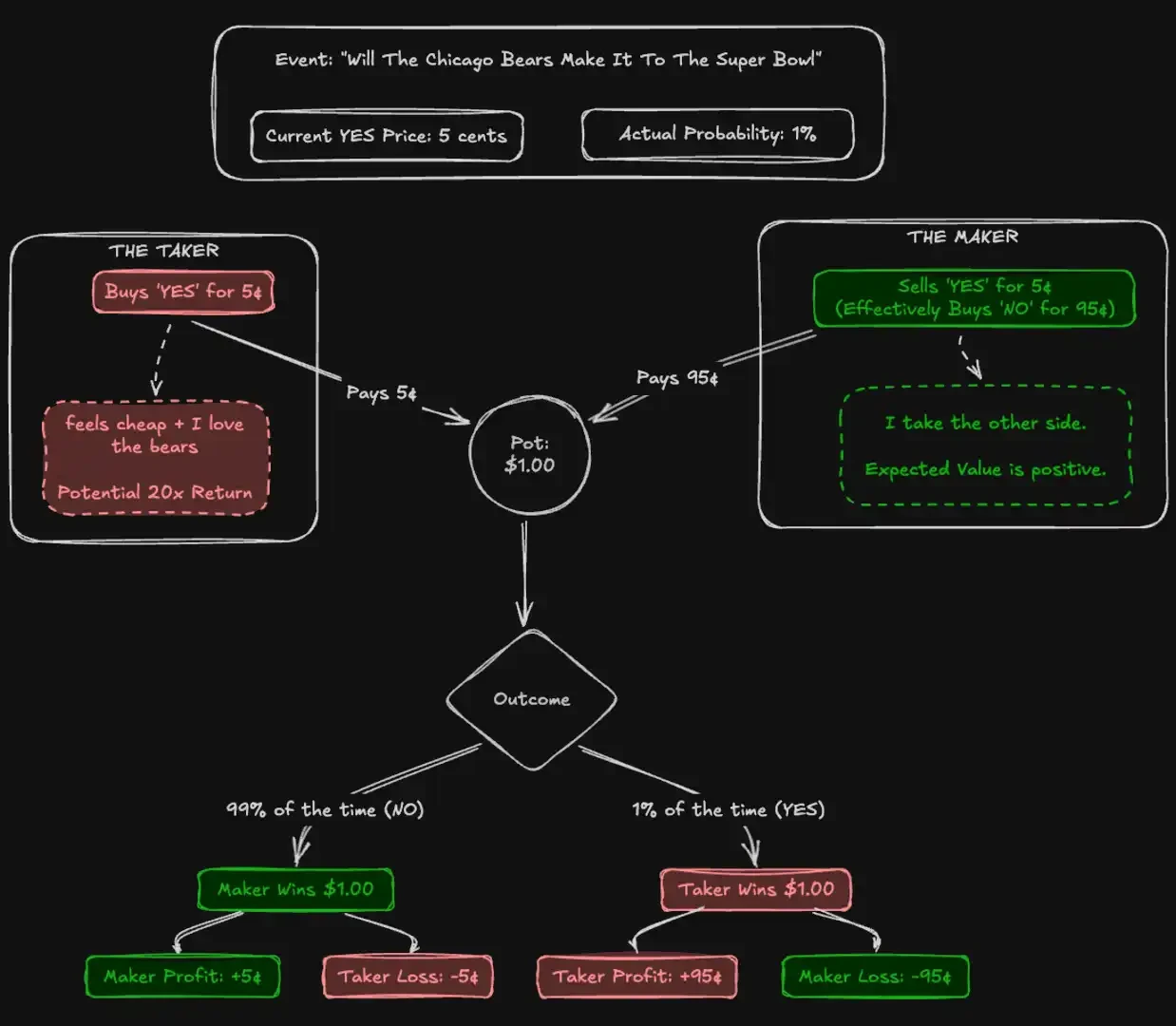

لاس ویگاس ایول کی سلوٹ مشینز ہر ڈالر میں تقریباً 93 سینٹ واپس کرتی ہیں۔ اسے کھیلوں میں سب سے زیادہ نااہلی کا ایک اہم مثال سمجھا جاتا ہے۔ تاہم، امریکی فیوچرز اور کمپٹیبلٹی کمیشن (CFTC) کے تحت نافذ قوانین کے تحت کلشی میں پیش گوئی کے بازار میں کاروباری افراد "لارج شاٹ" کانٹریکٹس میں اتنی بڑی رقم لگا رہے ہیں کہ جہاں تاریخی واپسی کی شرح ہر ڈالر میں صرف 43 سینٹ ہے۔ ہزاروں شریک عمل اپنی امیدوں کو ثابت کرنے کے لیے کسی کاسینو کی سلوٹ مشین کے مقابلے میں کہیں زیادہ کم توقع قیمت کو قبول کر رہے ہیں۔

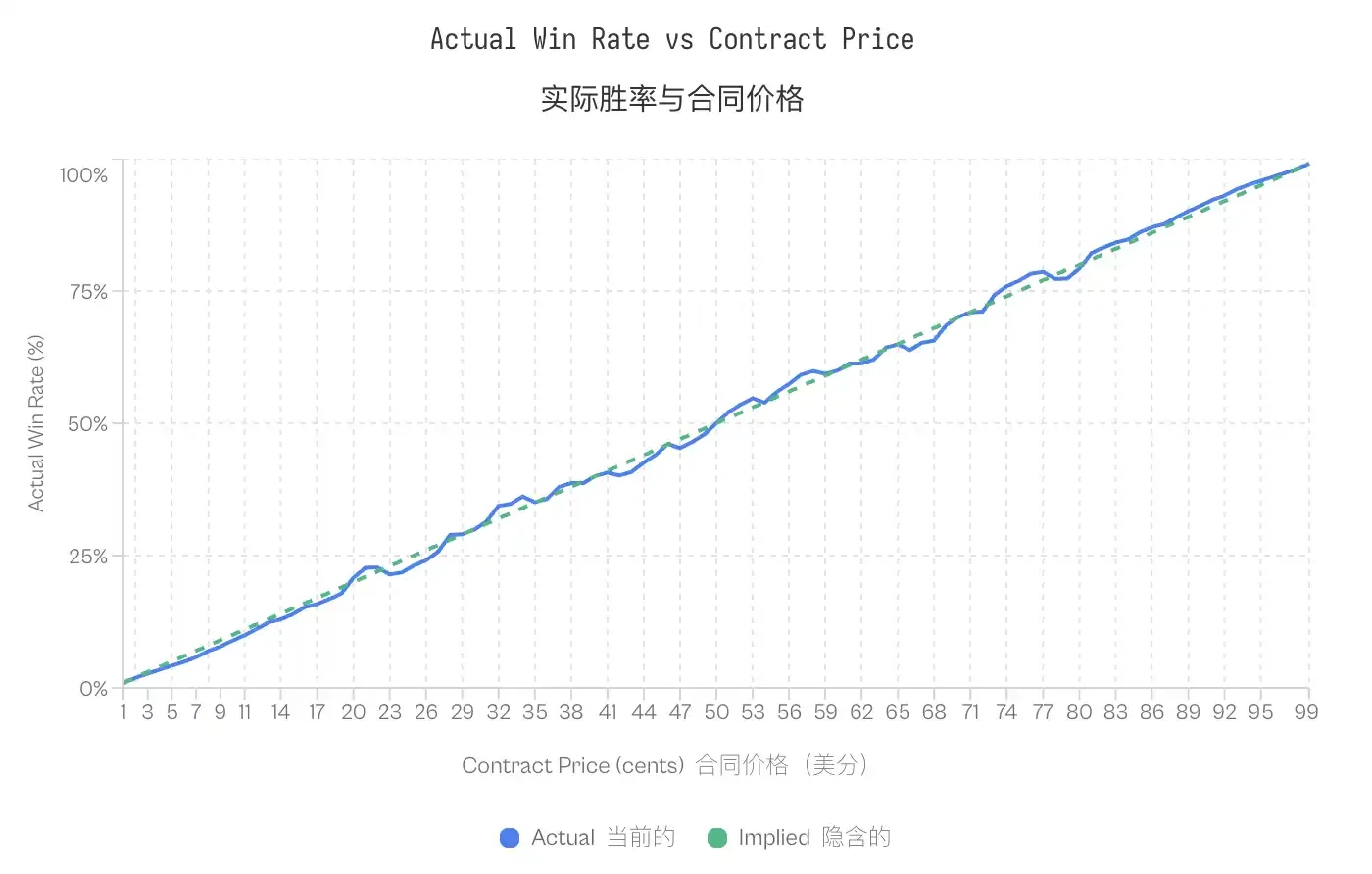

کارآمد بازار ہائپوthesisس کے مطابق، اثاثوں کی قیمتیں تمام دستیاب معلومات کو مکمل طور پر جوڑتی ہیں۔ نظریاتی طور پر، بازار کی پیش گوئی کارآمد بازار ہائپوthesisس کے لئے سب سے زیادہ خالص ٹیسٹ فراہم کرتی ہے۔ سٹاک کے برعکس، پیش گوئی بازار کی اندرونی قدر مبہم نہیں ہوتی: ایک معاہدہ یا تو 1 ڈالر ادا کرے گا یا نہیں۔ 5 سینٹ کی قیمت بالکل 5 فیصد کی امکانیت کا مطلب ہونا چاہئے۔

اسے مؤثریت کی جانچ کے لئے، ہم نے 72.1 ملین کے معاملات کا تجزیہ کیا جن کی کل قیمت 1.826 ارب ڈالر تھی۔ ہماری دریافت کے مطابق، گروپ کی تصدیق کم حد تک عقل مند افراد پر منحصر ہے اور زیادہ حد تک "غلطی کا فائدہ اٹھانے" کے آلات پر منحصر ہے۔ ہم نے ایک نظامی طور پر امدادی اثاثوں کے منتقلی کا ریکارڈ کیا: اکتسابی "ٹیکرز" (Takers) "جی" (YES) کے نتائج کے لئے ساختہ مہنگائی کی ادائیگی کرتے ہیں، جبکہ "میکرز" (Makers) صرف اس مائل ہونے والی فنڈ کی ہی دھار میں سے معاہدے فروخت کر کے "اُمیدوار کرایہ" (Optimism Tax) کو حاصل کرتے ہیں۔ اس اثر کا زیادہ سے زیادہ اظہار کھیلوں اور تفریح جیسی زیادہ ملوث صنفیات میں ہوتا ہے، جبکہ مالیات جیسی کم ملوث صنفیات میں بازار کافی حد تک مکمل طور پر مؤثر ہوتا ہے۔

یہ مضمون تحریر کر

اس مضمون میں تین اہم پیش کشیں ہیں۔

پہلا یہ کہ یہ کلشی پر " لمبی گاڑی کا اعتراف " (longshot bias) کی موجودگی کی تصدیق کرتا ہے اور مختلف قیمتوں کی سطحوں پر اس کے پیمانے کو مقداری طور پر ظاہر کرتا ہے۔

دوسری بات یہ ہے کہ یہ بازار کے کردار کی بنیاد پر واپسی کا تجزیہ کرتا ہے اور اس چیز کا انکشاف کرتا ہے کہ مسلسل غیر متناسب آرڈر فلو کی وجہ سے کیسے ویلیو چیک کرنے والوں سے لین دین والوں کی طرف منتقل ہوتی ہے۔

تیسرے، یہ ایک "جی ہاں/نہیں ایسی ممکنہ نااکثریت" کا تعین کرتا ہے، جس میں مارکیٹ کے خریدار اعلی خطرے والے امکانات (کم احتمال قیمتیں) پر منفی پیش گوئیوں کی نسبت غیر متناسب طور پر مثبت پیش گوئیوں کو ترجیح دیتے ہیں، جس سے ان کے نقصانات میں اضافہ ہوتا ہے۔

پیش گوئی بازار اور کلشی

پیش گوئی مارکیٹ ایسے مارکیٹ ہوتے ہیں جہاں شریک عمل واقعی دنیا کے نتائج پر دو قسم کے کنٹریکٹس کا تجارت کرتے ہیں۔ یہ کنٹریکٹس 1 یا 0 ڈالر میں مکمل ہوتے ہیں، جبکہ 1 سے 99 سینٹ کی قیمت کا رینج احتمال کا اشاریہ ہوتا ہے۔ سٹاک مارکیٹ کے برعکس، پیش گوئی مارکیٹ صرف زیرو سوم ہوتی ہے: ہر ڈالر کا منافع بالکل ہر ڈالر کے نقصان کے برابر ہوتا ہے۔

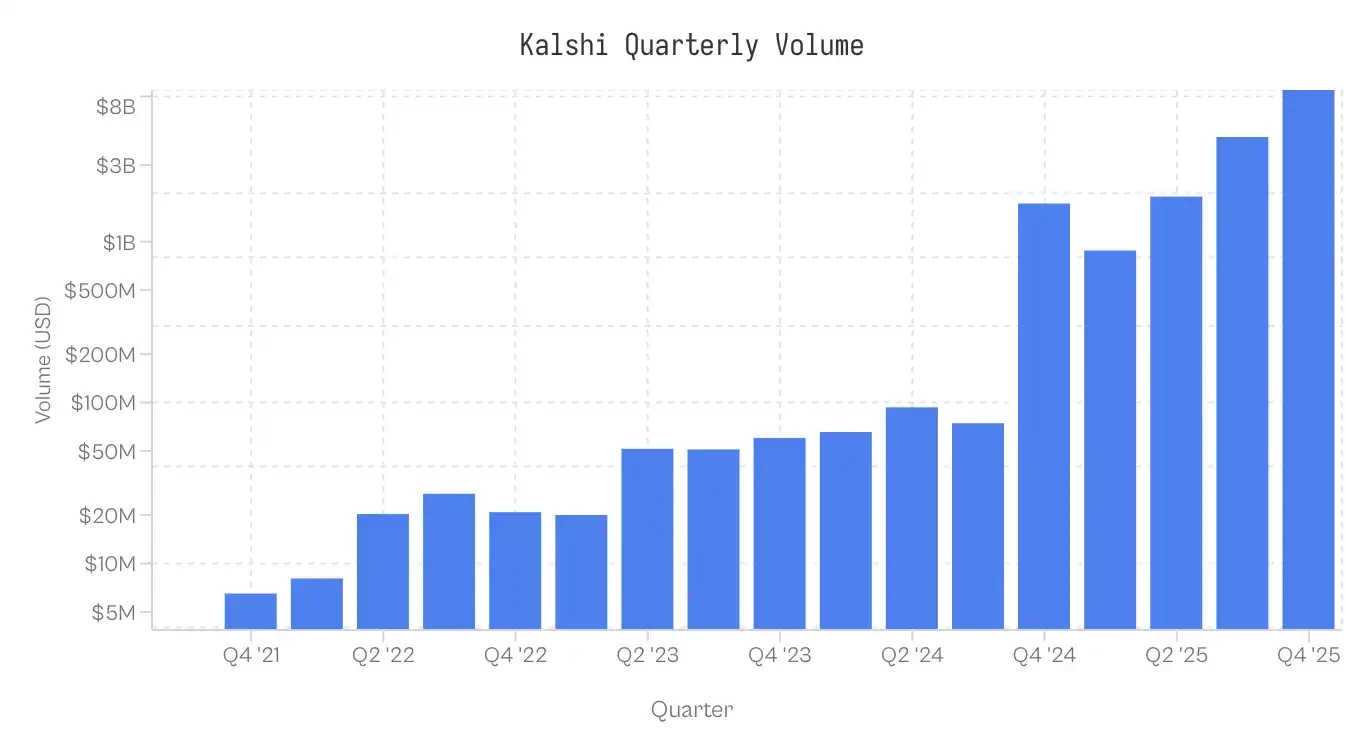

کلشی کو 2021 میں متعارف کرایا گیا تھا اور یہ امریکا کا پہلا پیش گوئی بازار تھا جو CFTC کے تحت نافذ ہوا تھا۔ اس پلیٹ فارم کا آغاز معاشی اور موسمی ڈیٹا پر ہوا تھا، اور 2024 تک یہ ایک خاص گروہ کے لیے مخصوص رہا۔ CFTC کو قانونی طور پر شکست دینے اور سیاسی معاہدے کے اجراء کا حق حاصل کرنے کے بعد 2024 کا انتخابی سیکڑا اچانک اضافہ کا باعث بن گیا۔ 2025 میں متعارف کرائے گئے کھیلوں کے بازار کی کاروباری سرگرمیاں اب اکثریت میں ہیں۔ مختلف صنفیات میں کاروبار کی مقدار کا توزیع بہت ناگہانی ہے: کھیل کی کاروباری سرگرمیاں نامی مارکیٹ کی 72 فیصد ہیں، اس کے بعد سیاست (13%) اور کرپٹو کرنسی (5%) ہے۔

نوت: ڈیٹا جمع کرنا 25 نومبر 2025 کو 17:00 بجے ET کے ساتھ ختم ہو گیا ہے۔ چوتھے چارٹ کا ڈیٹا مکمل نہیں ہے۔

ڈیٹا اور میتھڈالوجی

ڈیٹا سیٹ میں 7.68 مارکیٹس اور 72.10 کروڑ ٹرانزیکشنز شامل ہیں۔ ہر ٹرانزیکشن میں ایگزیکیوشن کی قیمت (1-99 سینٹس)، مارکیٹ کا حوالہ (ہاں/نہیں)، کانٹریکٹ کی تعداد اور ٹائم اسٹمپ ریکارڈ کیا گیا ہے۔

کردار تفویض: ہر ڈیل میں ایک لائیکوئڈٹی کنسر کا تعین کیا جاتا ہے (اکر چوائس کنندہ)۔ مارکر کا موقف اس کے برعکس ہوتا ہے۔ اگر taker_side = yes ہے اور قیمت 10 سینٹ ہے تو یہ ظاہر کرتا ہے کہ اکر چوائس کنندہ نے 10 سینٹ پر YES خریدا ہے؛ مارکر نے NO کو 90 سینٹ پر خریدا ہے۔

بیس کا مجموعہ (Cb): ہاں اور نہیں کانٹریکٹس کے درمیان غیر متناسب پیمائش کے مقاطعہ کے لئے، ہم نے تمام کاروبار کو خطرے والی سرمایہ کاری کے مطابق متعارف کرایا۔ 5 سینٹ کے معیاری ہاں کاروبار کے لئے، Cb=5۔ 5 سینٹ کے نہیں کاروبار کے لئے، Cb=5۔ مضمون میں مزید تفصیل کے بغیر، "قیمت" کا حوالہ اس مجموعہ کے بیس کو دیتا ہے۔

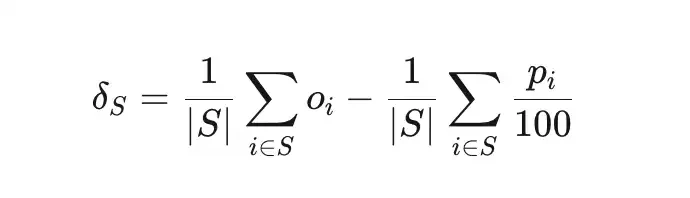

غلط قیمت (δS) ایک معیار ہے جو کسی معاملہ کے مجموعہ S کے واقعی فاتحہ کی شرح اور اس کے مخفی احتمال کے درمیان فاصلہ معلوم کرتا ہے۔

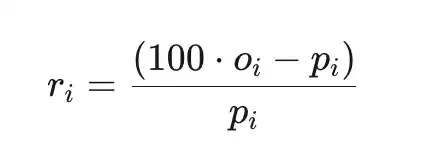

کل اضافی اُور گزر (ri) لاگت کے مقابلے پر واپسی ہے (پلیٹ فارم فیس کے حصول سے قبل)، جہاں pi سینٹ کی قیمت ہے، اور oi∈{0,1} نتیجہ ہے۔

نمونہ

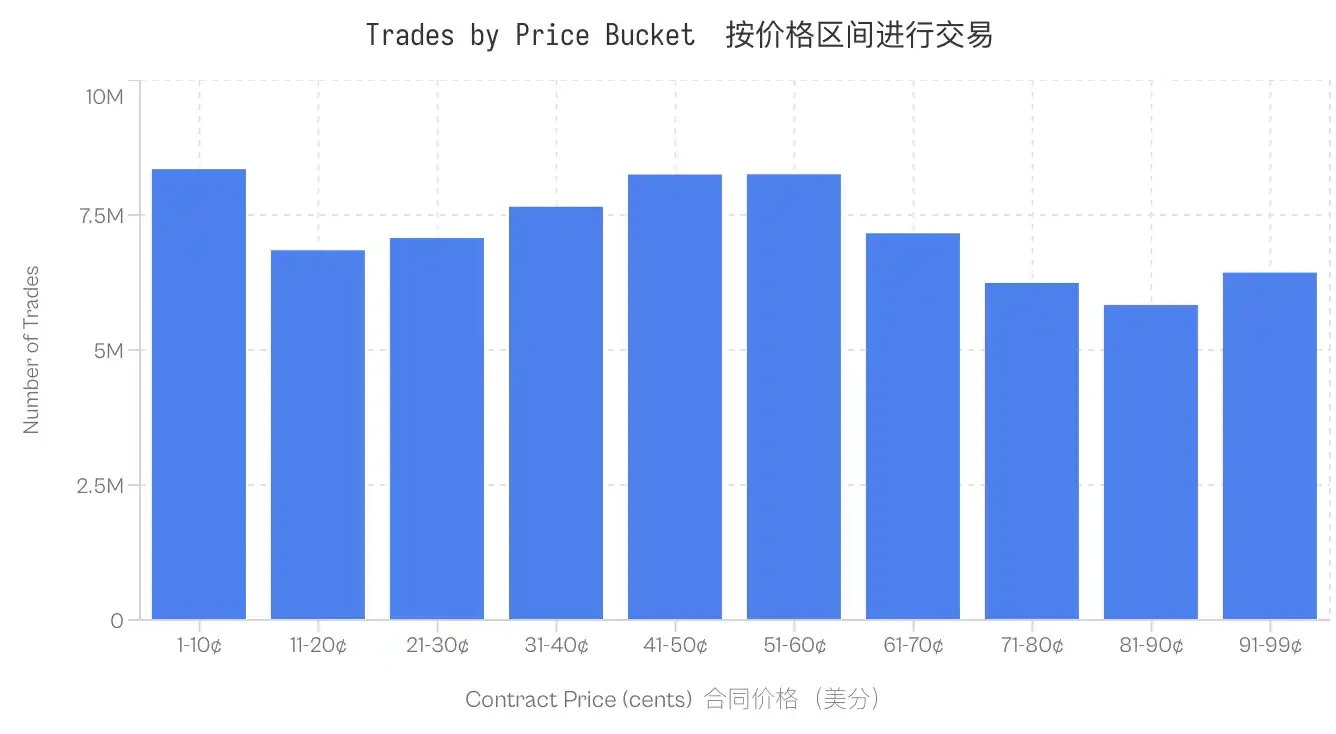

یہ حسابات صرف ایسی مارکیٹوں پر مبنی ہیں جو ادائیگی کے مرحلے سے گزر چکی ہوں۔ منسوخ، بازار سے باہر یا کھلی حالت میں موجود مارکیٹوں کو استثناء کر دیا گیا ہے۔ اس کے علاوہ، نامیہ وولیوم 100 ڈالر سے کم ہونے والی مارکیٹ ڈیلز کو بھی استثناء کر دیا گیا ہے۔ یہ ڈیٹا سیٹ تمام قیمتیں سطحوں پر مضبوط رہتا ہے؛ 81-90 سینٹس کے چھوٹے ترین وولیوم والے اکائی کے ساتھ بھی 5.8 ملین ڈیلز شامل ہیں۔

کلشی پر لمبی گیند کا ترجیحی اثر

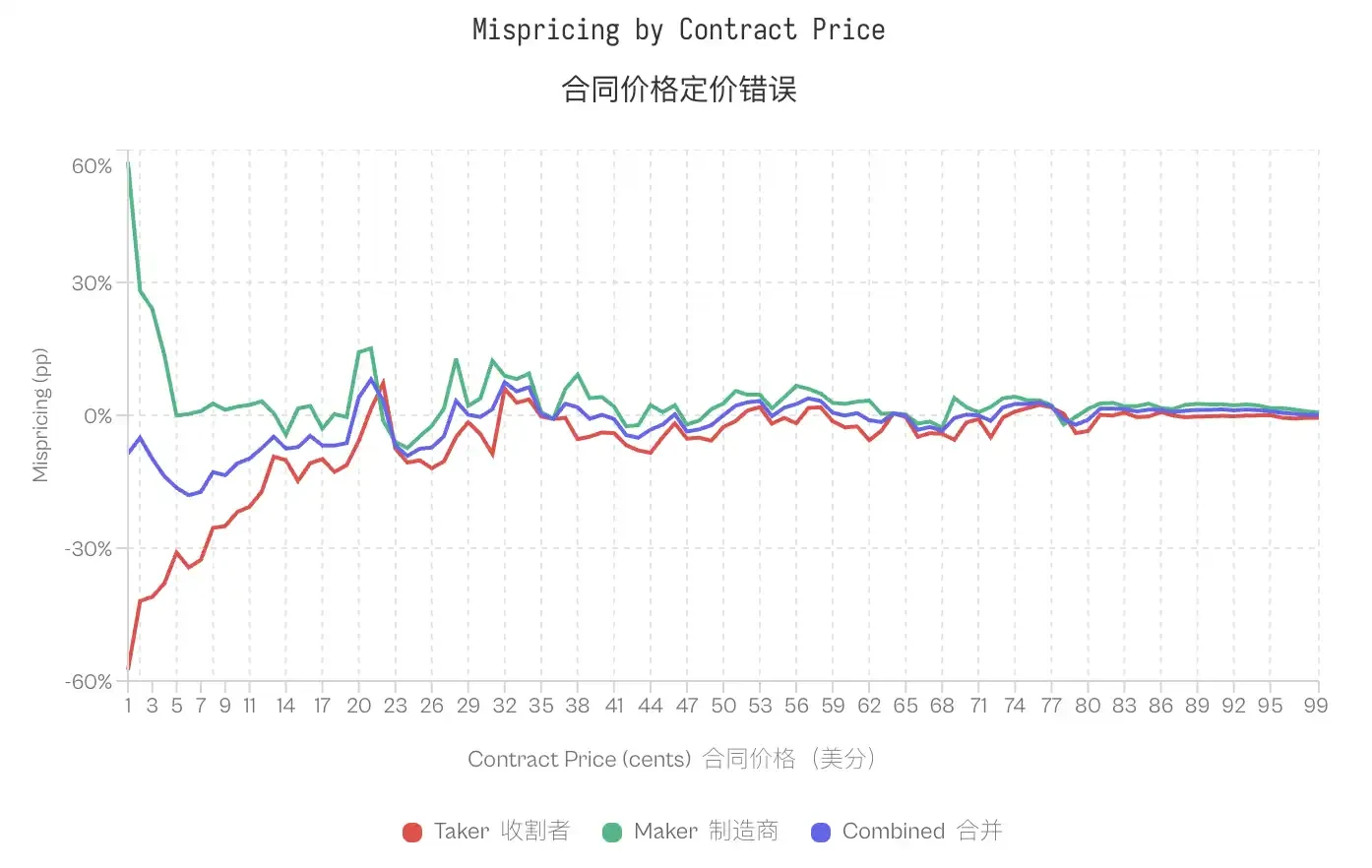

لارج شاٹ بیس کا تعلق گریفیت (1949) کے ہارس ریس کے تجزیہ سے ہے اور بعد میں اس کو تھیلر اور زیمبا (1988) نے پول بیٹنگ مارکیٹ کے تجزیہ میں فارمولا کی شکل دی۔ یہ اس پر منحصر ہے کہ بیٹنگ کنٹریکٹس کے خریداروں کو کم احتمال والے نتائج کے لیے زیادہ قیمت ادا کرنی پڑتی ہے۔ ایک موثر مارکیٹ میں، p سینٹس کی قیمت والے کنٹریکٹ کو تقریباً p فیصد کے احتمال کے ساتھ جیتنا چاہیے۔ لارج شاٹ بیس کے موجودہ مارکیٹ میں، کم قیمت والے کنٹریکٹس کا جیتنے کا تناسب ان کے مخفی احتمال کے تناسب سے کم ہوتا ہے، جبکہ زیادہ قیمت والے کنٹریکٹس کا جیتنے کا تناسب مخفی احتمال کے تناسب سے زیادہ ہوتا ہے۔

کلشی کے ڈیٹا اس پیٹرن کی تصدیق کرتے ہیں۔ 5 سینٹ کے قیمت پر کاروبار کرنے والے معاہدے کی کامیابی کی صرف 4.18 فیصد امکان ہے، جو -16.36 فیصد غلط قیمت کا اشارہ دیتی ہے۔ دوسری طرف، 95 سینٹ کے معاہدے کی کامیابی کی 95.83 فیصد امکان ہے۔ یہ پیٹرن ایک جیسی ہے: 20 سینٹ سے کم قیمت پر تمام معاہدے اپنی امکانی نتیجہ خیزی سے کم کارکردگی کا مظاہرہ کرتے ہیں، جبکہ 80 سینٹ سے زیادہ قیمت والے معاہدے اپنی امکانی نتیجہ خیزی سے بہتر کارکردگی کا مظاہرہ کرتے ہیں۔

نوت: چاہے یہ غلطی موجود ہو، لیکن کیلیبریشن کریکٹس کا مظاہرہ کرتا ہے کہ پیش گوئی بازار درحقیقت بہت موثر اور صحیح ہیں، آخری حصوں (بہت کم یا بہت زیادہ قیمتوں) کے علاوہ کچھ حد تک۔ اس بات کی تصدیق ہوتی ہے کہ پیش گوئی بازار ایک درست کیلیبریشن کی گئی قیمت کا احاطہ کرنے کا نظام ہے، جہاں مخفی احتمالات اور واقعی احتمالات کے درمیان قریبی مطابقت ہوتی ہے۔

نوت: چاہے یہ غلطی موجود ہو، لیکن کیلیبریشن کریکٹس کا مظاہرہ کرتا ہے کہ پیش گوئی بازار درحقیقت بہت موثر اور صحیح ہیں، آخری حصوں (بہت کم یا بہت زیادہ قیمتوں) کے علاوہ کچھ حد تک۔ اس بات کی تصدیق ہوتی ہے کہ پیش گوئی بازار ایک درست کیلیبریشن کی گئی قیمت کا احاطہ کرنے کا نظام ہے، جہاں مخفی احتمالات اور واقعی احتمالات کے درمیان قریبی مطابقت ہوتی ہے۔

اگر کچھ کاروباری افراد منظم طور پر زیادہ قیمت ادا کر رہے ہوں تو لانگ شاٹ بیس کی موجودگی سے ایک صفر-ویلیو مارکیٹ کا مسئلہ سامنے آتا ہے: یہ اضافی ویلیو کس کے حوالے ہوتی ہے؟

موجودات کے منتقلی مارکیٹ کے آرڈر دہندہ اور مارکیٹ کے آرڈر خرچ کرنے والے ک

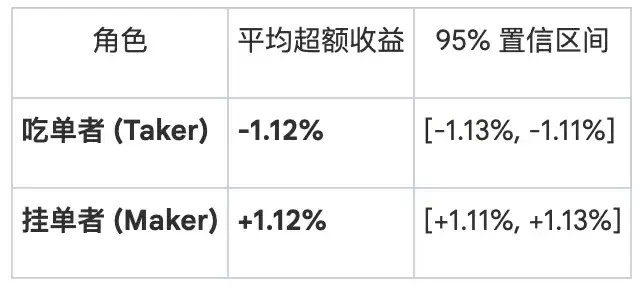

رویے کے حوالے سے واپسی کا تجزیہ بازار کی مائیکرو ساخت کے مطابق دو قسم کے شریکین کی شرکت کی بنیاد پر تعریف کی جاتی ہے۔ میکر (Maker) مائعیت فراہم کرتے ہیں جبکہ ان کے آرڈر آرڈر کتاب میں رہتے ہیں۔ ٹیکر (Taker) موجودہ آرڈروں کے ساتھ ڈیل کر کے مائعیت کو استعمال کرتے ہیں۔ کل واپسی کا تجزیہ کرکے کردار کے حوالے سے واضح غیر متناسب پیش کیا گیا ہے:

ایسی اکسا کمی تبدیلی کا انجام دم کے حوالے سے سب سے زیادہ واضح ہوتا ہے۔ 1 سینٹ کے معاہدے کے لیے، کھانے والوں کا کامیابی کا تناسب صرف 0.43 ٪ ہے (1 ٪ کی مخفی احتمال)، جو -57 ٪ کی غلط قیمت کے مطابق ہے۔ اسی معاہدے کے لیے، بند کرنا والوں کا کامیابی کا تناسب 1.57 ٪ ہے، جو +57 ٪ کی غلط قیمت ہے۔ 50 سینٹ کے مقام پر، غلط قیمت کم ہو جاتی ہے؛ کھانے والوں کا -2.65 ٪ ہے، جبکہ بند کرنا والوں کا +2.66 ٪ ہے۔ 99 قیمتی سطحوں میں سے 80 پر، کھانے والوں کا منفی اضافی منافع ہوتا ہے، جبکہ بند کرنا والوں کا اسی 80 سطحوں پر مثبت اضافی منافع ہوتا ہے۔

بازار کی کل غلط تخصیص خاص افراد پر مرکوز ہے: آرڈر کھانے والوں کو نقصان ہوتا ہے اور آرڈر لگانے والے منافع حاصل کرتے ہیں۔

کیا یہ صرف قیمت کا فرق ہے؟

ایک واضح اعتراض یہ ہے کہ مارکیٹ میکر کمیشن ان کی مارکیٹ میکنگ کی خدمت کے بدلہ وصول کرتے ہیں۔ ان کا مثبت واپسی صرف اس بات کی نشاندہی کر سکتی ہے کہ وہ سپریڈ کو ہی کیسے پکڑ رہے ہیں، غلط فنڈ فلو کا فائدہ اٹھانے کی بجائے۔

ہاں، یہ بات منطقی طور پر درست لگتی ہے، لیکن دو مشاہدات ظاہر کرتے ہیں کہ یہ ایسا نہیں ہے۔ پہلا یہ کہ مارکر کمیشن کا منافع ان کے اقدامات کی سمت پر منحصر ہوتا ہے۔ اگر منافع صرف فرق پر مبنی ہوتا تو مارکر کو ہاں یا نہیں خریدنے میں فرق نہ ہوتا۔

ہم اس چیز کی جانچ اس لئے کر رہے ہیں کہ ہم نے کارکردگی کو درجہ بند کنندہ کے حملے کی سمت کے مطابق توڑ دی

اُر ہاں کے خریداروں کی نسبت نہیں کے خریداروں کا 59 فیصد وقت میں بہتر کارکردگی رہی۔

YES خریداری کنندگان کے وزنی اضافی منافع +0.77٪ تھا، جبکہ NO خریداری کنندگان کے +1.25٪ تھا۔ دونوں میں 0.47 فیصد کا فرق تھا۔ یہ اثر بہت چھوٹا (کوہن کا ڈی = 0.02-0.03) ہے لیکن مستحکم ہے۔

کم از کم یہ ظاہر کرتا ہے کہ مارجن کی چوری اصل وجہ نہیں ہے۔

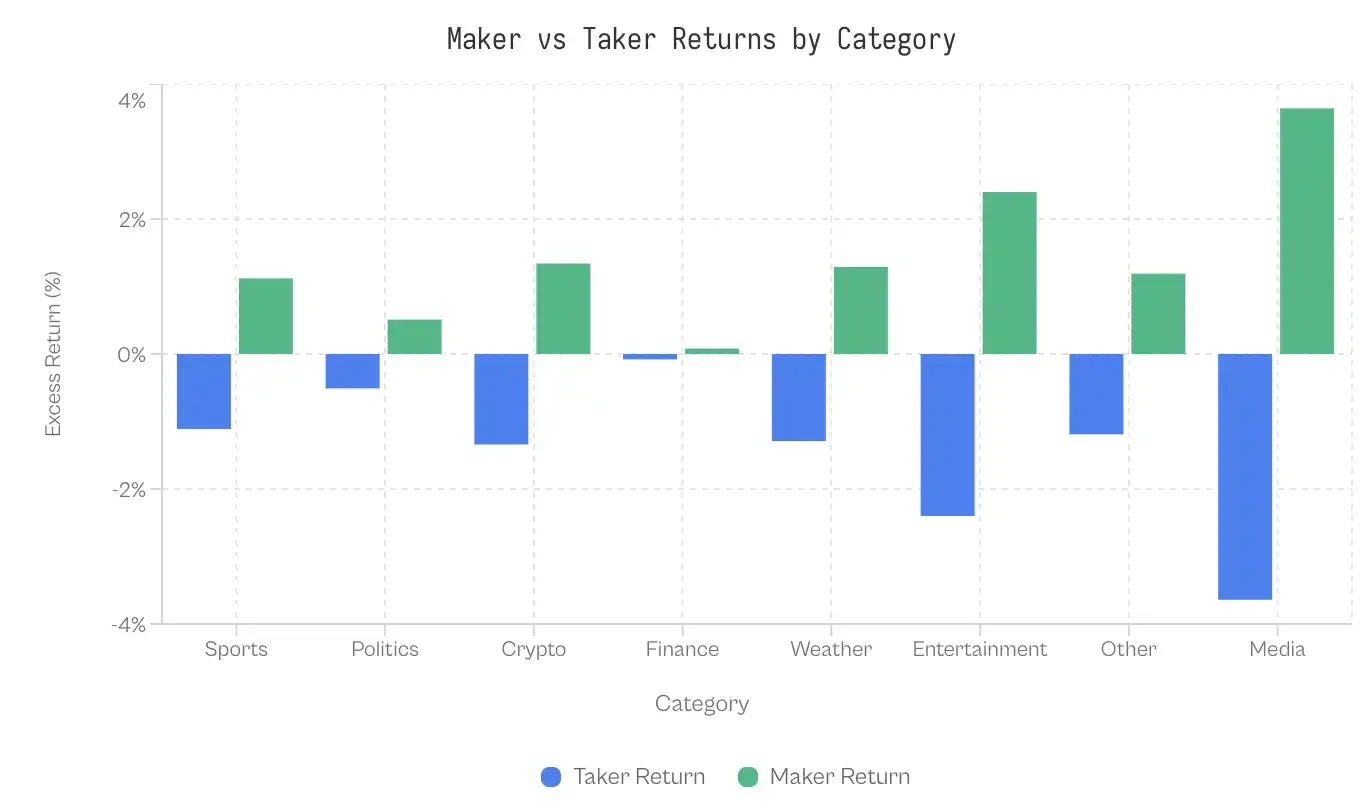

مختلف بازار کیٹیگریوں کے درمیان فرق

اگر غیر منطقی مانگ مارکیٹ کی سمت میں غلط فہمی کا باعث ہو تو، کم تعداد میں تجربہ کار شریک ہونے والے شعبوں میں زیادہ فرق ہونا چاہیے۔ ڈیٹا حیرت انگیز ہے: مالیاتی اشیاء میں صرف 0.17 فیصد کا فرق ظاہر ہوتا ہے؛ مارکیٹ بہت موثر ہے۔

دوسری طرف، دنیا کے معاملات اور میڈیا کے درمیان فرق 7 فیصد سے زائد ہے۔ کھیل، جو کہ سب سے زیادہ کاروبار کا حامل ہے، میں 2.23 فیصد کا معمولی فرق نظر آیا۔ 61 ارب ڈالر کے اُچھل کے حجم کو دیکھتے ہوئے، یہ معمولی فرق بھی قابل ذکر دولت کے منتقل ہونے کا باعث بن گیا۔

وہ کیوں مالیاتی ہوتے ہیں؟ ممکنہ وضاحت شریک ہونے والوں کا انتخاب ہے؛ مالیاتی مسائل ایسے ٹریڈرز کو جذب کرتے ہیں جو احتمالات اور توقعات کی قیمت کے ساتھ سوچتے ہیں، نہ کہ اپنی ٹیم کے لیے داؤ پیشہ ور۔ سوالات خود بے چارہ ہوتے ہیں (مثال کے طور پر "ایس این پی کا بند 6000 کے اوپر ہو گا؟")، جو جذباتی سرمایہ کاروں کو فلٹر کر دیتے ہیں۔

ٹیکر اور میکر کی ترقی

مائع مارکیٹ کا ایک مخصوص خاصہ نہیں ہے ؛ یہ پلیٹ فارم کے ترقی کے ساتھ ظاہر ہوا ۔ کلشی کے ابتدائی دنوں میں، یہ نمایاں تھا کہ مائع منافع حاصل کر رہے تھے جبکہ مائع خسارہ اٹھا رہے تھے۔

2023ء کے اجرا کے بعد سے، مارکیٹ کھانے والوں کا اوسط واپسی +2.0 فیصد تھا، جبکہ مارکیٹ بنانے والوں کا -2.0 فیصد تھا۔ کوئی ماڈل ٹریڈر نہ ہونے کی وجہ سے، مارکیٹ کھانے والے جیت گئے؛ امیٹر مارکیٹ بنانے والے ابتدائی مراحل کو تجویز کرتے ہیں اور ہار جاتے ہیں۔

اس کیس 2024 کے دوسرے سہ ماہی سے بدلنے لگا اور 2024 کے عام انتخابات کے بعد فرق تیزی سے بڑھ گیا۔

ایک اہم موڑ دو واقعات کے ساتھ ملتا ہے: Kalshi کا CFTC کے خلاف سیاسی معاہدے کی اجازت حاصل کرنا جوکہ اکتوبر 2024 میں ہوا، اور اس کے بعد کے انتخابات کا چکر 2024۔ کاروباری حجم 30 ملین ڈالر سے 2024 کے تیسرے مالی سال سے 820 ملین ڈالر تک بڑھ گیا۔ نئے فنڈز نے بالغ مارکیٹ میکر کو جذب کیا، جس کے نتیجے میں ویلیو کیسے نکالا گیا۔

عام انتخابات سے قبل اوسط فرق -2.9 pp (اُرچر جیت) تھا؛ عام انتخابات کے بعد یہ +2.5 pp (بیکر جیت) ہو گیا۔

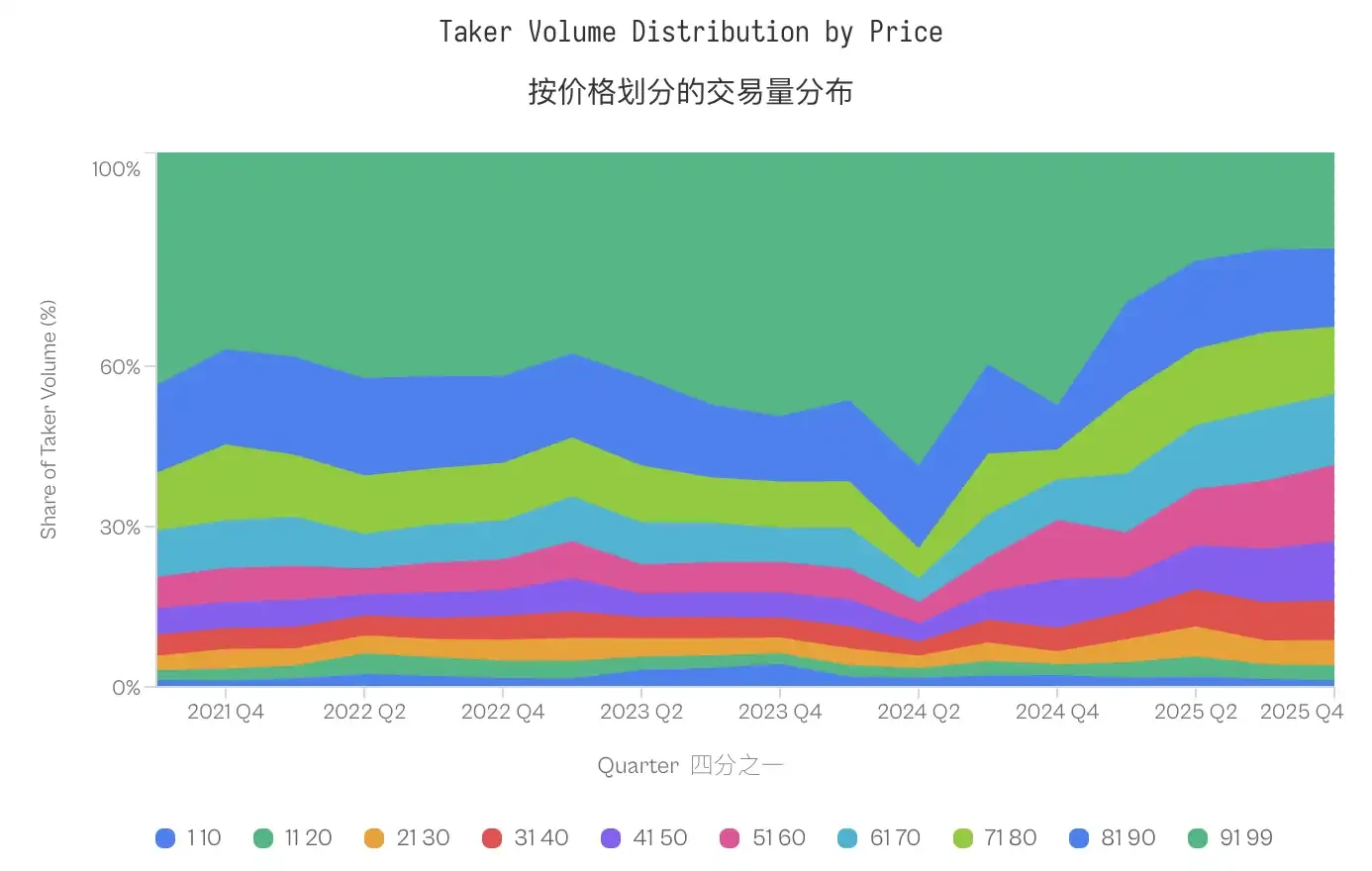

4.8 فیصد سے 4.6 فیصد تک، 1-20 سینٹ کے کم احتمال والے معاہدوں کا حجم تقریباً مستحکم رہا۔ لیکن توزیع واقعی وسط کی طرف منتقل ہوئی؛ 91-99 سینٹ کے سطح کا تناسب 2021-2023 کے 40-50 فیصد سے 2025 میں 20 فیصد سے کم تک گر گیا، جبکہ میڈیم سطح (31-70 سینٹ) میں بڑھوتری ہوئی۔

ان کھانے والوں کا رویہ زیادہ تشدد پسند نہیں ہوا (اونچی احتمال والی معاہدہ کی شرح میں کمی ہو گئی )، لیکن ان کے نقصانات میں اضافہ ہوا۔

اسی تبدیلی نے مجموعی نتائج کو دوبارہ شکل دی۔ تجارت کنندگان سے مارکیٹ میکر کی طرف دولت کا منتقل ہونا بازار مائیکرو ساخت کی بنیادی خصوصیت نہیں ہے؛ اس کے لیے بالغ مارکیٹ میکر درکار ہیں، جن کے لیے شرکت کے جواز کے لیے کافی تجارت کی مقدار درکار ہے۔

اکثر ابتدائی مراحل میں جب کاروبار کی مقدار کم ہوتی ہے تو مارکیٹ میکرز اکثر تجربہ کار افراد ہوتے ہیں جو معلومات کے حامل کاروباری شخصیات کے مقابلے میں ہار جاتے ہیں۔

وہول سے زیادہ تجارتی حجم ماہرین اور مایہ کار فراہم کنندگان کو متوجہ کرتا ہے جو تمام قیمتیں پوائنٹس پر ڈیلرز کے فنڈ فلو سے قیمت حاصل کر سکتے ہیں۔

جی ہاں/نہیں غیر متناسبی

مائع کارکن اور مائع کاری کرنے والوں کا تجزیہ یہ معلوم کرتا ہے کہ کون نقصان برداشت کر رہا ہے لیکن اس کے بارے میں سوال باقی رہتا ہے کہ یہ کیسے کیا جائے۔ کیوں مائع کاری کرنے والوں کی قیمت ہمیشہ غلط ہوتی ہے؟ جواب مائع کارکن کی عظیم پیش گوئی کی صلاحیت میں نہیں بلکہ مائع کاری کرنے والوں کی یقینی نتائج کی مہنگی ترجیح میں ہے۔

برابر قیمت کی غیر متناسبی

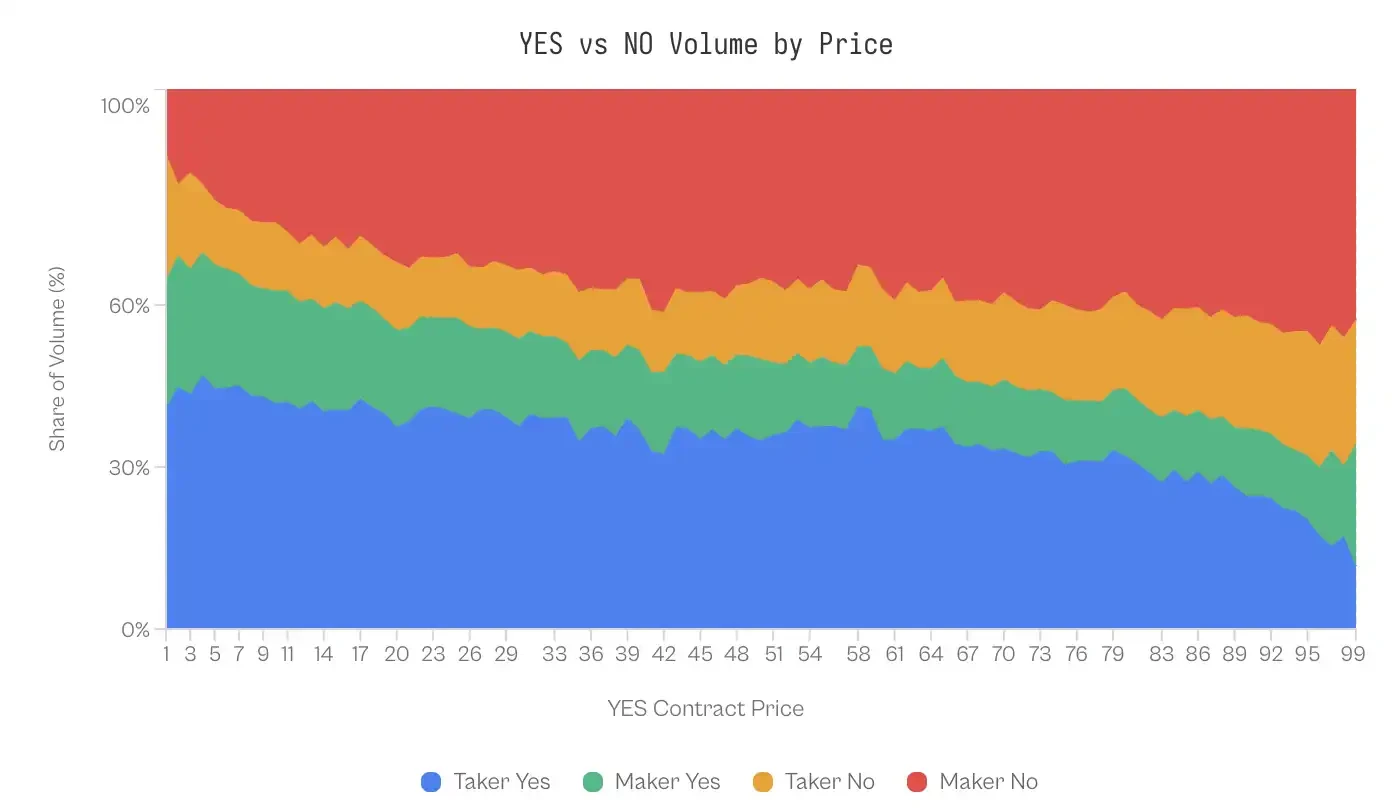

متعارفہ کارکردگی کے ماڈل کے مطابق، ایک جیسی قیمت کے ساتھ مختلف قراردادیں قیمت کے انحرافات میں ایک جیسی ہونی چاہئیں، نظریاتی طور پر، 1 سینٹ کا "ہاں" کا معاہدہ اور 1 سینٹ کا "نہیں" کا معاہدہ ایک جیسے متوقع منافع کی عکاسی کرنا چاہئیں۔

تاہم یہ تخمینہ ڈیٹا کے خلاف ہے۔ 1 سینٹ کی قیمت پر، "YES" کا تاریخی متوقع منافع -41% تھا؛ YES کے خریداروں کا نقصان اصل رقم کا تقریبا نصف تھا۔ دوسری طرف، اسی 1 سینٹ کی قیمت پر "NO" کانٹریکٹ کا تاریخی متوقع منافع +23% تھا۔ دونوں کے درمیان فرق 64 فیصد تک پہنچ گیا، جو ایک ہی ممکنہ احتمال کے تخمینے کے باوجود ہے۔

این فوائد کے بغیر کانٹریکٹ کی برتری قائم رہتی ہے۔ 99 قیمتی سطحوں میں سے 69 قیمتی سطحوں پر نہ کانٹریکٹ کی کارکردگی ہاں کانٹریکٹ سے بہتر رہی اور یہ برتری خصوصی طور پر بازار کی اطراف کی قیمتوں پر مرکوز ہے۔ 1 سے 10 سینٹ اور 91 سے 99 سینٹ کے ہر قیمتی اضافے پر نہ کانٹریکٹ زیادہ منافع فراہم کرتا ہے۔

ہاں کے خریداروں کا ڈالر ویٹیڈ واپسی 1.02 فیصد منفی تھا جبکہ نہیں کے خریداروں کا ڈالر ویٹیڈ واپسی 0.83 فیصد مثبت تھا، اس کے درمیان 1.85 فیصد کا فرق ہے، جو ہاں کی قیمت میں اضافہ کی وجہ سے ہوا۔

اکثر کھانے والوں کو یقینی اشارے پسند ہوتے ہیں

YES معاہدے کی کم کارکردگی کا تجارت کاروں کے رویے سے تعلق ہوسکتا ہے۔ تجارتی ڈیٹا کے تجزیے نے آرڈر فلو کی تشکیل میں ساختی ناانصافی کا انکشاف کیا۔

1-10 سینٹ کے رینج میں (جہاں YES کم احتمال کا نتیجہ ہے)، مارکیٹ کے خریدار YES کے 41-47% ٹریڈس کے ذمہ دار ہیں، جبکہ مارکیٹ کے فروخت کنندگان صرف 20-24% ہیں۔ یہ عدم توازن احتمال کی کریکٹ کے دوسرے سرے پر بدل جاتا ہے۔ جب معاہدے 99 سینٹ کے ہوتے ہیں (جس کا مطلب ہے کہ NO 1 سینٹ کا کم احتمال ہے)، تو مارکیٹ کے فروخت کنندگان NO معاہدوں کو خریدنے کے لیے فعال ہوتے ہیں (43% ٹریڈس)، جبکہ مارکیٹ کے خریدار صرف 23% ہیں۔

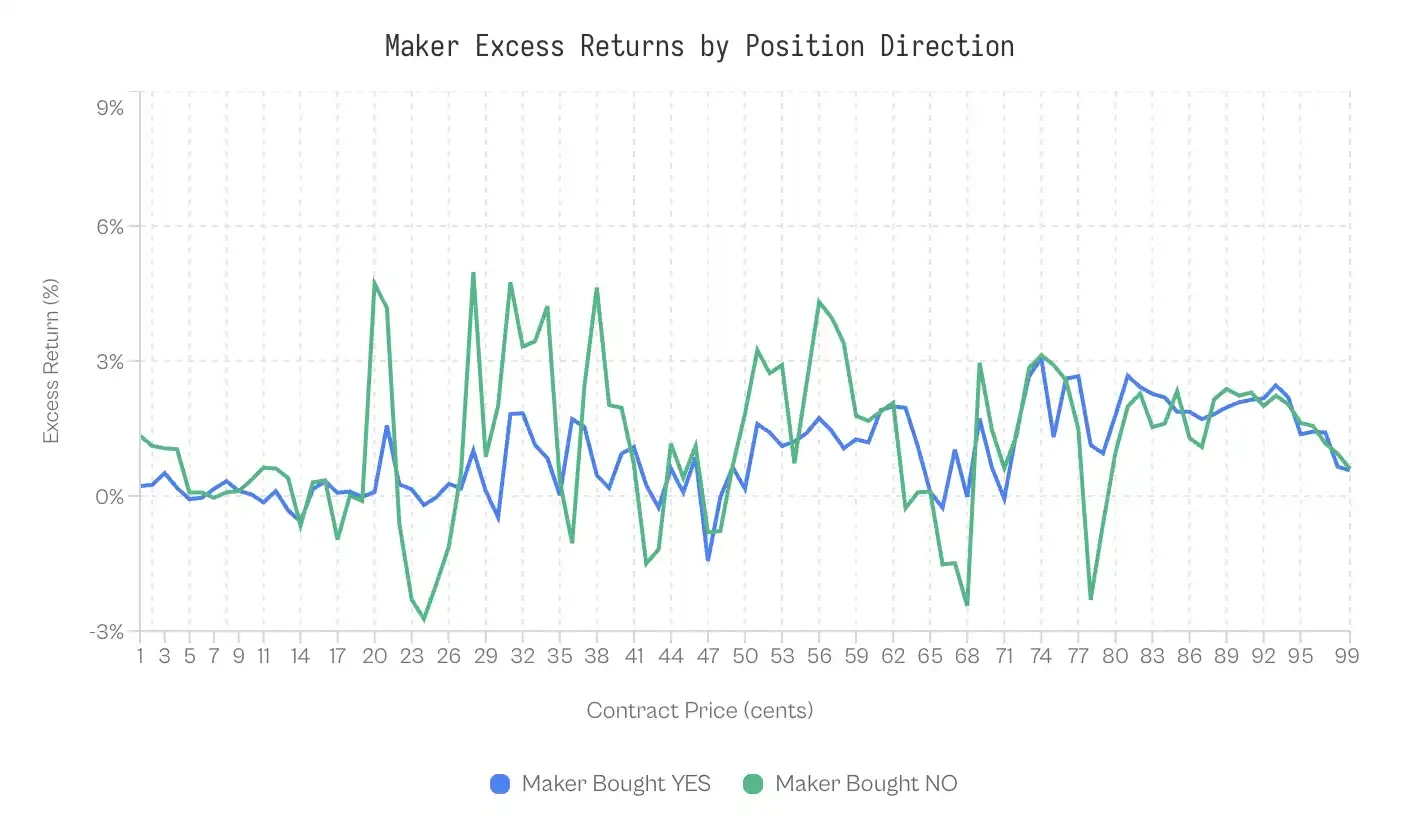

ایک احتمال یہ بھی ہوسکتا ہے کہ مارکیٹ میکرز اس غیر متناسبی کا فائدہ اٹھاتے ہوئے زیادہ صحیح سمت کی پیش گوئی کی صلاحیت کے ذریعے منافع کماتے ہیں - یعنی یہ کہ وہ یہ جاننے کی صلاحیت رکھتے ہیں کہ کب NO کی خریداری کی جائے۔ لیکن شواہد اس افتراض کی حمایت نہیں کرتے۔

جب کہ مارکیٹ میکروں کی کارکردگی کو ان کے پوزیشن ہولڈنگ کی سمت کے مطابق توڑ کر دیکھا جائے تو، ان کے فوائد تقریبا ایک جیسے ہوتے ہیں۔ صرف ایکسٹرم ٹیلوں (1-10 سینٹس اور 91-99 سینٹس) میں ہی آماری طور پر قابل توجہ فرق نظر آتا ہے، اور یہاں تک کہ ان ٹیلوں میں بھی اثرات کی مقدار بہت ہی کم ہوتی ہے (کوہن کا ڈی = 0.02-0.03)۔

اسی متوازنی اہمیت رکھتی ہے: مارکیٹ میکرز کو فائدہ متوقع رجحان کی بنیاد پر نہیں بلکہ کسی ایسے نظام کی بنیاد پر حاصل ہوتا ہے جو دونوں رجحانات کے لیے ایک جیسی ہوتی ہے۔

گفتگو

کلشی پلیٹ فارم پر 72.10 ملین ٹرانزیکشنز کے تجزیہ سے ایک منفرد مارکیٹ مائیکرو سٹرکچر کا انکشاف ہوا ہے: جہاں دولت منظم طریقے سے لائیق ٹیکنالوجی کے استعمال کرنے والوں سے لائیق ٹیکنالوجی کے پیدا کرنے والوں کی طرف منتقل ہوتی ہے۔ یہ پدھرہ خاصہ انسانی رویوں کے امتیازات کے باعث ہوتا ہے اور مارکیٹ کی پختگی کے ذریعے محدود ہوتا ہے، اور وہ اقسام میں مرکوز ہوتا ہے جو لوگوں کو بہت زیادہ احساسی طور پر متاثر کر سکتی ہیں۔

فائدہ اُٹھانے والوں کا منافع نکالنے کا نظام

ایک صفر مجموعہ منڈی میں، کیا فائدہ مند افراد پیش گوئی (معلوماتی فائدہ) یا مارکیٹ کرائی (ساختی فائدہ) کے ذریعے جیتتے ہیں؟

داد کے شدید حمایت کنندہ بعد کا ہے۔

جبکہ مارکیٹ میکروں کے ریٹرنز کو ان کے پوزیشن ہولڈنگ کی سمت کے مطابق توڑ کر دیکھا جائے تو ان کے ادائیگی کا فرق بہت کم ہے: "YES" خریدنے والے مارکیٹ میکروں کو +0.77% کا اضافی ریٹرن حاصل ہوا جبکہ "NO" خریدنے والے مارکیٹ میکروں کو +1.25% کا اضافی ریٹرن حاصل ہوا (Cohen's d ≈ 0.02)۔

یہ تعدادی توازن اس بات کی عکاسی کرتا ہے کہ مارکیٹ میکرز کو جیتنے کی قابلیت کا کوئی واضح تجربہ نہیں ہے۔ بجائے اس کے وہ ساختی حوالے سے ارب کماتے ہیں: اس میں ان کا کردار وہ افراد فراہم کرتے ہیں جو بلند خطرہ، بلند منافع والے نتائج کی ترجیح دیتے ہیں۔

یہ اکسٹریکشن میکانزم "اُپٹیمسٹک ٹیکس" پر منحصر ہے۔

ہاں کے کم احتمال والے اختیارات کی کارکردگی نوے کے کم احتمال والے اختیارات کی نسبت 64 فیصد کم رہی لیکن ہاں کے کم احتمال والے قیمتی کاروکاری کے معاہدات کی خریداری تقریبا کل کاروکاری کے حجم کا نصف ہے۔

لہٰذا، مارکیٹ میکرز کو مستقبل کی پیش گوئی کرنے کی ضرورت نہیں ہے؛ انہیں صرف مثبتیت کے معاملات کا مقابلہ کرنا ہوتا ہے۔ یہ Reichenbach اور Walther (2025) کی Polymarket اور Whelan (2025) کی Betfair پر تحقیق کے نتائج کے مطابق ہے، جو ظاہر کرتا ہے کہ پیش گوئی مارکیٹس میں مارکیٹ میکرز پیش گوئی کرنے کی بجائے اس غلط فہمی کے مطابق معاملات کی فراہمی کریں گے۔

ہنر مندی کی مہارت کا جار

2021-2023 کے دوران، لمبی گینتی کے اعصاب کے باوجود، کھائی گئی مارکیٹ کو مثبت واپسی حاصل ہوئی۔ اس رجحان کا برعکس 2024 کے اکتوبر میں کلشی کی کامیابی کے بعد ٹریڈنگ کی مقدار میں اچانک اضافہ ہوا۔

2024ء کے آخر میں دیکھا گیا مالیاتی منتقلی بازار کی گہرائی کا فنکشن ہے۔ پلیٹ فارم کے ابتدائی مراحل میں کم مائعی پیشہ ور الگورتھم مارکیٹ میکرز کے داخلے کا راستہ روکتی ہے۔ 2024ء کے عام انتخابات کے بعد واقع ہونے والی بڑی تعداد میں کاروباری حوصلہ افزا پیشہ ور مائعی فراہم کنندگان کے داخلے کو ممکن بناتی ہیں، جو کہ قیمتی فاصلے کو سسٹمی طور پر حاصل کر سکتے ہیں اور غلط فنڈ فلو کا فائدہ اٹھا سکتے ہیں۔

بازاروں کے درمیان فرق

مختلف درجات کاروائی اور مارکیٹ کی کارکردگی کو شکل دینے والے شریکین کے انتخاب کو ظاہر کرتی ہیں۔

• مالیات (0.17 pp): یہ ایک کنٹرول گروپ کے طور پر کام کرتا ہے، جو ظاہر کرتا ہے کہ پیش گوئی بازار کافی حد تک کارآمد ہو سکتے ہیں۔ سوالات جیسے "کیا ایس اینڈ پی 500 اشاریہ 6000 کے اوپر بند ہو گا؟" ایسے شریکین کو جذب کرتے ہیں جو احتمال اور توقعات کے مطابق سوچتے ہیں، جو کہ احتمالاً آپشن ٹریڈرز یا ماکرو اقتصادی ڈیٹا کے نگہبان ہو سکتے ہیں۔ معلومات کے ساتھ شرکت کا گیٹ چھوٹا ہے، عام جیت کی کوششوں کو کوئی فائدہ نہیں ہوتا، اور وہ اس بات کو بھی اچھی طرح سے جانتے ہیں، اس لیے وہ عام طور پر واپس ہو جاتے ہیں۔

• سیاست (1.02 ای پی) : یہ جذباتی عوامل کے ساتھ منسلک ہے لیکن اس کی پیش گوئی کی کارکردگی میں کچھ کمی ہے۔ سیاسی جیتے والوں کا دلچسپی سے توجہ مرکوز کرنا اور انتخابات کے چکر کے دوران مسلسل اپنے فیصلوں کو تبدیل کرنا۔ یہ فرق مالیاتی معاملات کے مقابلے میں زیادہ ہے لیکن تفریحی معاملات کے مقابلے میں کہیں کم ہے، جو ظاہر کرتا ہے کہ سیاسی مداخلت جذباتی ہوتی ہے لیکن احتمالات کے تعلیمی استدلال کو مکمل طور پر ختم نہیں کر دیتی۔

• کھیل (2.23 ایم ایم) : یہ پیش گوئی مارکیٹ میں سب سے زیادہ حصہ داری والی قسم ہے۔ اس فرق کی اہمیت قسم کے 72 فیصد ٹریڈنگ کے حجم کے حوالے سے بھی قابل توجہ ہے۔ کھیل کے ساتھ ساتھ سcommنگ کے کھیل کود کے شائقین کچھ ثابت شدہ ترجیحات کا مظاہرہ کرتے ہیں، جن میں گھریلو ٹیم کی وفاداری، اخیر واقعات کا اثر اور اسٹار کھلاڑیوں کے جذباتی تعلقات شامل ہیں۔ فینز اپنی پسندیدہ ٹیموں کو چیمپئن بننے کے لیے سcommنگ کرتے ہیں، اس کے بجائے وہ امید کا خرچہ کر رہے ہوتے ہیں۔

• کریپٹو کرنسی (2.69 pp): جذب ہونے والے شریکین میں عام لوگوں کی "قیمت اضافہ" کی ذہنیت کا بہت اثر ہے، جو میمز کے معاملات کرنے والوں اور این ایف ٹی کے تجارتی خریداروں کے ساتھ ممکنہ طور پر چل رہا ہے۔ "کیا بیٹا کوئن 100 ہزار ڈالر تک پہنچ جائے گا؟" جیسے سوالات زیادہ تر کہانیوں کی بنیاد پر ہوتے ہیں، جن کا تخمینہ احتمالات کی بنیاد پر نہیں ہوتا۔

• تفریح، میڈیا اور عالمی امور (4.79–7.32 pp): ان شعبوں میں سب سے زیادہ شعوری خلائیں موجود ہیں اور ان میں ایک مشترکہ خصوصیت ہے: لوگ خود کو اپنی ماہری کے معیار کا جائزہ لینے کی بہت کم اہلیت سمجھتے ہیں۔ کوئی بھی شخص مشہور شخصیات کی خبروں کا تعاقب کرتا ہے تو اپنے آپ کو انعامات کے اعزازات کے نتائج کا پیش گوئی کرنے کا حقدار سمجھتا ہے؛ کوئی بھی خبر کا عنوان پڑھتا ہے تو اپنے آپ کو جغرافیائی سیاست کا علم رکھنے والا سمجھتا ہے۔ یہ شرکاء کے گروہ کو واقفیت کو حکمت عملی سے الجھا دیتا ہے۔

ہماری تحقیق کے مطابق، بازار کی کارکردگی دو عوامل پر منحصر ہے: معلوماتی شراکت کا ٹیکنالوجی کا سطح اور بازار میں پوشیدہ مسائل کی جذباتی استدلال کی سطح۔

جبکہ بازار کا داخلہ گہرا ہو اور فریم وکٹ ابجیکٹیو ہو تو بازار کی کارکردگی ایدہالیہ حالت کے قریب ہوتی ہے، جبکہ جب داخلہ کم ہو اور فریم وکٹ کہانی گویی کو فروغ دے تو مثبت اثرات اپنی انتہا پر پہنچ جاتے ہیں۔

محدودیتیں

اگرچہ تحقیق میں استعمال ہونے والے ڈیٹا قابل اعتماد ہیں لیکن اب بھی کچھ محدودیتیں ہیں۔

پہلی بات یہ ہے کہ ہم کسی منفرد ٹریڈر آئی ڈی کی کمی کی وجہ سے صرف "مارکیٹ میکر / چاکلیٹر" کی طرز پر "پرکشش / ناپاک" ٹریڈر کی نمائندگی کر سکتے ہیں۔ چاہے یہ مائیکرو ساختہ ادب میں معیاری عمل ہو، لیکن یہ پرکشش ٹریڈر کے وقت کی معلومات کے استحکام کے استحکام کو مکمل طور پر نہیں پکڑ سکتا۔

دوسرے، ہم خریداری اور فروخت کے فرق کو تاریخی کاروباری ڈیٹا سے سیدھے نہیں دیکھ سکتے، اس لیے یہ فرق کو گھمنے کے ساتھ غلطی کی وجہ سے ہونے والی کارروائی سے مکمل طور پر الگ کرنا مشکل ہے۔

آخر یہ نتائج صرف امریکی تیز رفتار کے ماحول کے لئے مناسب ہیں؛ مختلف چارہ گری کی حد اور اخراجات کی ساخت کے ساتھ ساحلی کاروباری مقامات مختلف حرکیات کا مظاہرہ کر سکتے ہیں۔

اختتام

بازار کی پیش گوئی کا وعدہ متنوع معلومات کو اکٹھا کر کے ایک واحد اور صحیح احتمال میں تبدیل کرنے کی صلاحیت ہے۔

تاہم ہمارا کلشی کا تجزیہ ظاہر کرتا ہے کہ یہ سگنل اکثر انسانی نفسیات اور بازار مائیکرو ساخت کے باعث ہونے والی نظامی اثاثوں کی منتقلی کے ذریعے گمراہ کن ہوتا ہے۔

بازار دو مکمل گروہوں میں تقسیم ہو چکا ہے: ایک مافیا جو کم احتمال والے میں مکمل نتائج کی قیمتیں بہت زیادہ ادا کرتی ہے اور دوسری مافیا جو یہ پریمیم نکالنے کے لئے ہمیشہ دستیاب ہوتی ہے۔

جب مسئلہ سست اور مقداری ہو (مثال کے طور پر مالیات) تو بازار کارآمد ہوتا ہے۔ جب مسئلہ امید کے مداخلت کی اجازت دیتا ہے (مثال کے طور پر کھیل، تفریح) تو بازار ایک ایسا نظام بن جاتا ہے جو مال کو امیدواروں سے حساباتی ذہین لوگوں کے حوالے کر دیتا ہے۔