لاس ویگاس بولیورڈ پر، سلوٹ مشینوں کی اوسط واپسی کی شرح تقریباً 93% ہے، یعنی ہر 1 ڈالر کے انvest کرنے پر آپ کو اوسطاً صرف 0.93 ڈالر واپس ملتے ہیں؛ جبکہ Polymarket پر، ٹریڈرز خود بخود ایسے کم از کم 0.43 ڈالر کی واپسی قبول کرتے ہیں جہاں وہ 1 ڈالر لگا کر ایسے نایاب نتائج پر شرط لگاتے ہیں جن کی شرط بندی کی شرح کازینو سے بھی بدتر ہوتی ہے۔

یہ مجازی بیان نہیں بلکہ حقیقی ڈیٹا پر مبنی ہے۔ ریسرچر جوناتھن بیکر نے کلسھی پر تمام مکمل ہونے والے مارکیٹس کاتجزیہ کیا، جس میں 72.1 کروڑ ٹریڈز اور 18.26 ارب امریکی ڈالر کا ٹریڈنگ حجم شامل ہے۔ ان کے پائے گئے پیٹرنز پولیمارکیٹ پر بھی لاگو ہوتے ہیں—ایک جیسے مکینزم، ایک جیسے افراط، اور اس کا مطلب ہے ایک جیسے مواقع۔ ڈیٹا سے واضح نتیجہ یہ نکلتا ہے کہ تقریباً 87% پیڈکشن مارکیٹ والٹس کا نتیجہ نقصان کا ہوتا ہے، لیکن باقی 13% صرف اچانک کامیاب نہیں ہوتے، بلکہ وہ ایک ایسی ریاضیاتی تکنیک پر عمل کرتے ہیں جس کے بارے میں زیادہ تر ٹریڈرز کو تصور بھی نہیں ہے۔

یہ مضمون 5 ایسے کھیل کے نظریہ فارمولوں کو الگ الگ کرے گا جو فاتحین اور ہارنے والوں کو الگ کرتے ہیں، جن میں سے ہر ایک کے ساتھ متعلق ریاضی کا اصول، حقیقی کیس اسٹڈی، اور فوری طور پر چلنے والے پائتھن کوڈ دیا گیا ہے، جن میں سے کچھ ٹریڈرز نے پہلے ہی ان طریقوں کا استعمال کیا ہے:

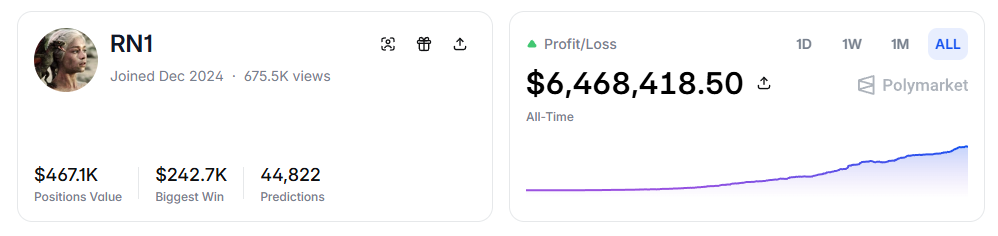

- RN (Polymarket پتہ: https://polymarket.com/profile/%40rn1): ایک Polymarket الگورتھمک ٹریڈنگ روبوٹ جو متن میں درج ماڈل کے بنیاد پر اسپورٹس مارکیٹ میں 6 ملین ڈالر سے زیادہ کا کل منافع حاصل کیا ہے۔

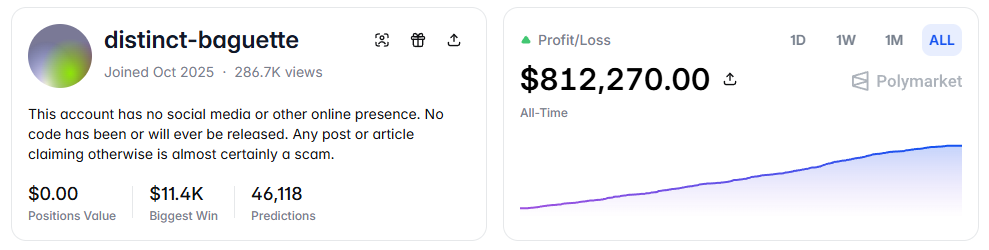

- distinct-baguette (Polymarket پتہ: https://polymarket.com/profile/%40distinct-baguette): UP/DOWN مارکیٹس کو مارکیٹ میں شامل کرکے 560 امریکی ڈالر کو 812,000 امریکی ڈالر تک بڑھایا۔

ایک: انتظاری قیمت — سب سے اہم فارمولا

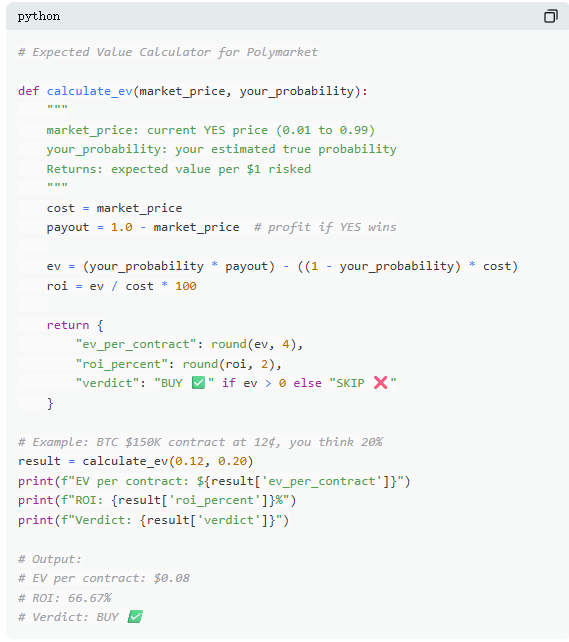

پولی مارکیٹ پر، ہر ٹریڈ بنیادی طور پر ایک انتظاری قیمت کا فیصلہ ہوتا ہے۔ زیادہ تر ٹریڈرز انٹیویشن پر انحصار کرتے ہیں، جبکہ صرف 13% کامیاب ٹریڈرز ریاضی کا استعمال کرتے ہیں۔ انتظاری قیمت (EV) منفرد نتائج کا جائزہ نہیں لیتی، بلکہ دہرائے جانے والے اوقات میں اوسط رِٹرن کو ناپتی ہے تاکہ یہ فیصلہ کیا جا سکے کہ کوئی ٹریڈ شرکت کرنے کے قابل ہے یا نہیں۔

ایک حقیقی بازار کے مثال کے طور پر، "کیا بٹ کوائن 2026 کے جون تک 150,000 امریکی ڈالر تک پہنچ جائے گا؟" کا موجودہ YES قیمت 12 سینٹ ہے، جو مارکیٹ کی پوشیدہ احتمال 12% کو ظاہر کرتا ہے۔ اگر آپ لین دین کے ڈیٹا، ہالفنگ سائیکل اور ETF فنڈ فلو جیسے عوامل کے بنیاد پر حقیقی احتمال تقریباً 20% سمجھتے ہیں، تو اس ٹریڈ میں مثبت انتظاری قیمت ہے۔ اس حساب سے، 12 سینٹ میں خریدی گئی ہر ایک معاہدہ، لمبے عرصے میں اوسطاً 8 سینٹ کا فائدہ دے گی؛ 100 اکائیاں خریدنے کا اخراج 12 امریکی ڈالر ہوگا، جس کا انتظاری فائدہ 8 امریکی ڈالر ہوگا، جس کا رجوع +66.7% ہے۔

لیکن ڈیٹا ظاہر کرتا ہے کہ زیادہ تر پیشگوئی بازار کے ٹریڈرز ایسی حساب کتاب نہیں کرتے۔ 72 ملین ٹریڈز کے نمونے میں، ٹیکر (مارکیٹ پر خریدنے والے) کی اوسط فی ٹریڈ نقصان تقریباً 1.12% تھا، جبکہ میکر (آرڈر لگانے والے) کی اوسط فی ٹریڈ منافع تقریباً 1.12% تھا۔ دونوں کے درمیان فرق معلومات میں نہیں، بلکہ صبر میں ہے — میکر مثبت انتظاری قیمت کے مواقع کا انتظار کرتے ہیں، جبکہ ٹیکر زیادہ تر جلد بازی سے ٹریڈ کرتے ہیں۔

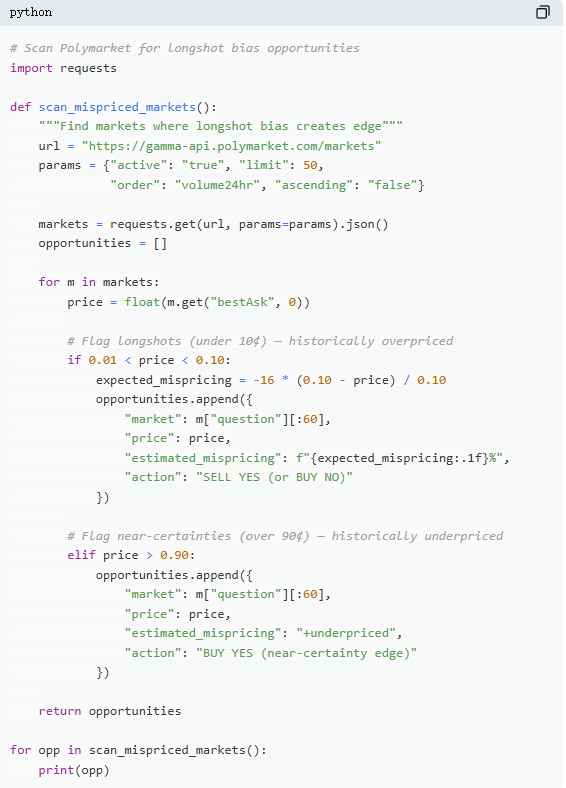

دو، غلط قیمت دہی: سستے کنٹریکٹس کا جال

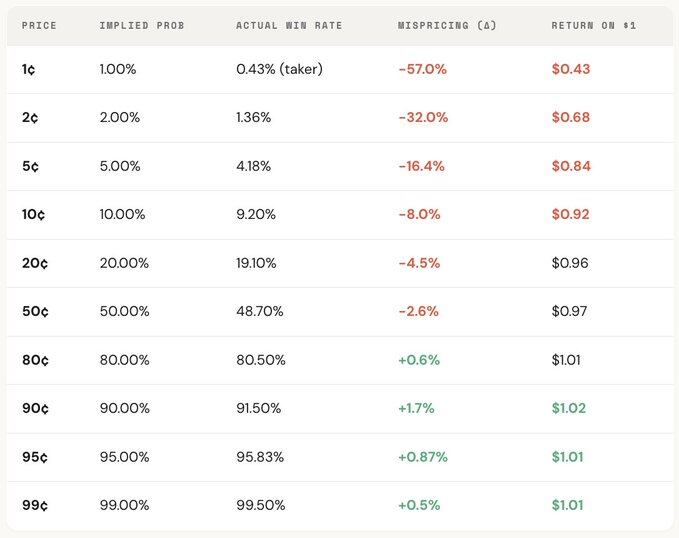

"کم تردد والی ترجیحات" منڈی کی پیشگوئی میں سب سے مہنگی غلطیوں میں سے ایک ہے، جہاں ٹریڈرز عام طور پر کم احتمال والے واقعات کو زیادہ اندازہ لگاتے ہیں اور جو معاہدے سستے لگتے ہیں، ان کے لیے زیادہ قیمت ادا کرتے ہیں۔ ایک 5 سینٹ کا معاہدہ نظری طور پر 5% کامیابی کی شرح رکھتا ہوگا، لیکن Kalshi پر اصل کامیابی کی شرح صرف 4.18% ہے، جس سے -16.36% کا قیمت میں انحراف آتا ہے؛ اور زیادہ شدید صورت میں، 1 سینٹ کا معاہدہ نظری طور پر 1% کامیابی کی شرح رکھتا ہوگا، لیکن ٹیکر کے لیے اصل کامیابی کی شرح صرف 0.43% ہے، جس کا انحراف -57% تک ہو جاتا ہے۔

کل توزیع کے حوالے سے، بازار درمیانی رینج (30¢–70¢) میں قیمتیں نسبتاً درست ہیں، لیکن دوویں انتہاؤں پر واضح انحراف دیکھا جاتا ہے: 20¢ سے کم کے کنٹریکٹس کی عملی جیت کی احتمالیت عام طور پر قیمت میں پوشیدہ احتمال سے کم ہوتی ہے؛ جبکہ 80¢ سے زیادہ کے کنٹریکٹس کی جیت کی احتمالیت اکثر ان کی قیمت میں ظاہر ہونے والے احتمال سے زیادہ ہوتی ہے۔

یعنی، بازار کی ناکارگیاں زیادہ تر دو انتہاؤں پر مرکوز ہیں، اور یہی انٹروالز جذباتی ٹریڈنگ کے سب سے زیادہ مرکزی مقامات ہیں۔ خاص طور پر، دو فارمولے ہیں:

فرمول ایک: غلط قیمت دی گئی (Mispricing, δ)

غیر درست قیمت دی گئی قیمت اور اس کے ضمنی احتمال کے درمیان فرق کو ناپنے کے لیے استعمال ہوتی ہے۔ مثال کے طور پر، 5 سینٹ کے معاہدے کے لیے، تمام جمع شدہ مارکیٹس میں، اگر 100,000 ٹریڈز 5 سینٹ پر ہوئے اور ان میں سے 4,180 ٹریڈز کا نتیجہ YES نکلا، تو اصل جیت کا احتمال 4.18% ہے، جبکہ قیمت کا ضمنی احتمال 5.00% ہے۔ دونوں کے درمیان فرق -0.82 فیصد ہے، جو تقریباً -16.36% کا نسبتی انحراف ہے۔ اس کا مطلب یہ ہے کہ ہر 5 سینٹ کے معاہدے کو خریدنے پر آپ اس پر تقریباً 16.36% کا پریمیم ادا کر رہے ہیں۔

فرمول دو: ایک منفرد اضافی منافع (برس اضافی منافع، rᵢ)

اگر غلط قیمت دہی مجموعی انحراف کو ظاہر کرتی ہے، تو ایک منفرد زیادہ منافع ہر ٹریڈ کی حقیقی ریٹرن سٹرکچر کو ظاہر کرتا ہے، اور یہی وہ جگہ ہے جہاں رویے کے انحراف واضح ہو جاتے ہیں۔ جب آپ 5 سینٹ کا معاہدہ خریدتے ہیں، تو دو نتائج ہو سکتے ہیں: اگر معاہدہ مکمل ہو جائے، تو منافع +1900% (تقریباً 20 گنا منافع) تک پہنچ سکتا ہے؛ اگر معاہدہ نہیں ہوتا، تو آپ کا 100% نقصان ہوتا ہے اور آپ کے 5 سینٹ مکمل طور پر ختم ہو جاتے ہیں۔

یہی وجہ ہے کہ "کم تر ترجیحات" کا جذبہ ہے، کیونکہ ایک بار کامیاب ہونے پر، انعام بہت زیادہ ہوتا ہے، اور آسانی سے یاد رکھا جاتا ہے، بڑھایا جاتا ہے اور فیضاندی ہوتا ہے۔ لیکن مجموعی طور پر، ان کی واقعی کامیابی کی شرح قیمت میں پوشیدہ احتمال سے کم ہوتی ہے، اور "مکمل نقصان" اور "بہت زیادہ منافع" کے درمیان نا متوازن ساخت، بڑی تعداد میں ٹریڈنگ میں منفی انتظاری قدر بناتی ہے، جو بنیادی طور پر زیادہ قیمت والے لٹری کا خریدار ہونے کے برابر ہے۔

مکمل تقسیم کے مطابق، یہ انحراف واضح قیمت گریڈینٹ کو ظاہر کرتا ہے، یعنی جتنی کم قیمت والے معاہدے، ان کا ریٹرن اتنی کم ہوتا ہے۔ مثال کے طور پر، ٹیکر کے طور پر، 1 سینٹ کے معاہدے پر ہر ایک ڈالر کی سرمایہ کاری کا اوسطاً صرف 0.43 ڈالر واپس ملتا ہے؛ جبکہ 90 سینٹ کے معاہدے پر، ہر ایک ڈالر کی سرمایہ کاری سے اوسطاً 1.02 ڈالر حاصل ہوتا ہے۔ جتنی سستی قیمت، اتنی بدتر عملی تجارتی شرائط۔

مزید تقسیم کرنے پر، یہ ساخت تقریباً آئینہ جیسی ہے، جس میں ٹیکر کا نچلے علاقے میں نقصان (کم سے کم -57%)، اسی علاقے میں میکر کے منافع کے مطابق ہوتا ہے؛ پورے مارکیٹ کی قیمت میں فرق، دونوں کے درمیان واقع ہوتا ہے۔ دوسرے الفاظ میں، ٹیکر جتنا بھی کم کرتا ہے، وہ تقریباً پورا میکر کو حاصل ہوتا ہے۔

گیم تھیوری کے نقطہ نظر سے، کم احتمال والے معاہدے عام طور پر نظام کے ذریعہ زیادہ قیمت دی جاتے ہیں، جبکہ زیادہ احتمال والے معاہدے عام طور پر کم قیمت دیے جاتے ہیں۔ اصل حکمت عملی، نادر کو تلاش کرنا نہیں، بلکہ نادر کو فروخت کرنا اور اعلیٰ یقینیت والے کو خریدنا ہے۔

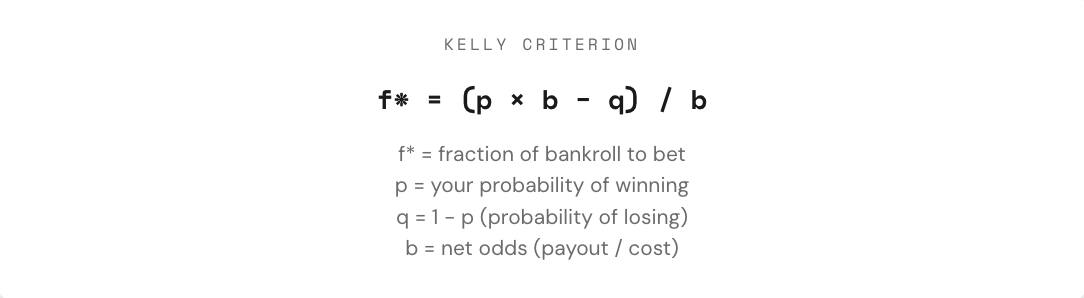

تین: کیلی فارمولا: کتنی رقم لگائیں

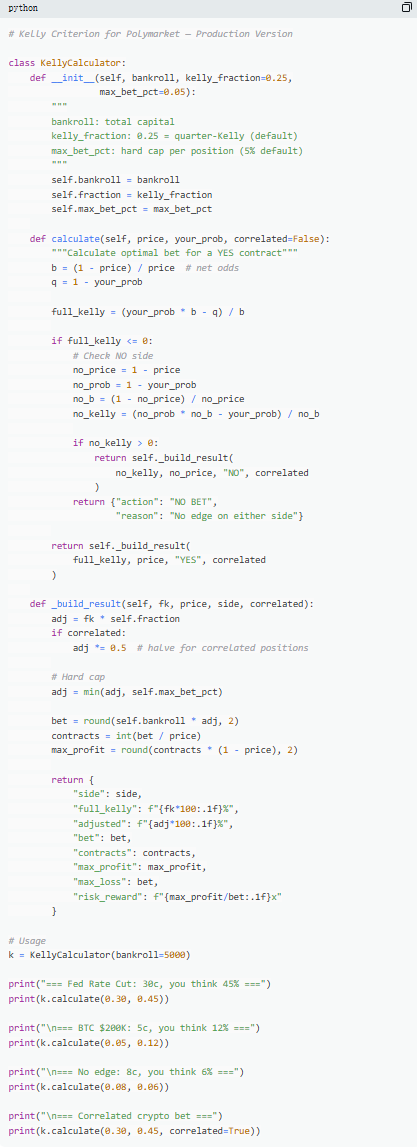

جب کوئی مثبت انتظاری قیمت والی ٹریڈ دریافت ہو جائے، تو اصل مسئلہ ابھی شروع ہوتا ہے — ٹریڈر کو کتنا سائز رکھنا چاہیے؟ اگر پوزیشن بہت بڑی ہو تو ایک نقصان میں کئی ہفتے کے منافع کو ختم کر دیا جا سکتا ہے؛ اگر پوزیشن بہت چھوٹی ہو تو، چاہے فائدہ کتنا ہی کیوں نہ ہو، نمو اتنی سست ہو جاتی ہے کہ اس کا کوئی مطلب نہیں رہتا۔ "سب کچھ لگانا" اور "بالکل نہ لگانا" کے درمیان، ایک ریاضیاتی طور پر بہترین شرط لگانے کا تناسب ہوتا ہے، جسے کیلی فارمولہ کہتے ہیں۔

کیلی فارمولا کو جان کیلی جونیئر نے 1956 میں متعارف کرایا، جسے اصل میں مواصلاتی سگنل کے نویز کے مسئلے کو بہتر بنانے کے لیے استعمال کیا گیا، اور بعد میں اسے شرط بندی، ٹریڈنگ، اور بازار کی پیشگوئی کے لیے سب سے مؤثر پوزیشن مینجمنٹ طریقہ ثابت ہوا۔ پیشہ ورانہ پوکر کھلاڑی، کھیلوں کے بہترین بیٹنگ اسپرٹس، اور وال سٹریٹ کے کوانتم فنڈز تقریباً کیلی اسٹریٹجی کے کسی نہ کسی فارم کو استعمال کرتے ہیں۔

پیش بینی بازار میں، کیونکہ معاہدے دوہری ہوتے ہیں (نتیجہ $1 یا $0) اور قیمت خود احتمال کی نمائندگی کرتی ہے، کیلی فارمولے کا استعمال زیادہ مستقیم ہوتا ہے۔ اہم بات یہ ہے کہ اس کا پیمانہ (b) سمجھنا: اگر آپ YES معاہدہ 30 سینٹ میں خریدتے ہیں، تو آپ اصل میں 0.30 امریکی ڈالر لگا رہے ہوتے ہیں تاکہ 0.70 امریکی ڈالر کا منافع حاصل کر سکیں، جس کا پیمانہ 0.70 / 0.30 ≈ 2.33 ہوتا ہے؛ جب قیمت 50 سینٹ ہو تو پیمانہ 1 ہوتا ہے؛ 10 سینٹ پر 9 ہوتا ہے؛ اور 80 سینٹ پر صرف 0.25 ہوتا ہے۔ جتنا زیادہ پیمانہ ہوگا، اتنے ہی زیادہ کیلی تجویز کرتا ہے کہ آپ اپنا بیٹ لگائیں، جبکہ آپ کے پاس فائدہ موجود ہو۔

لیکن ایک اہم اصول یہ ہے کہ مکمل کیلی کا استعمال نہ کریں۔ جبکہ ریاضی کے لحاظ سے مکمل کیلی لمبے عرصے تک فنڈز کی نمو کو زیادہ سے زیادہ کرتا ہے، لیکن عملی طور پر اس کی لہریں بہت زیادہ ہوتی ہیں اور ریٹریسمنٹ عام طور پر 50% سے زیادہ ہوتا ہے۔ لمبے عرصے میں شاید سب سے زیادہ منافع ہو، لیکن درمیان میں شدید لہریں اکثر زیادہ تر لوگوں کو جاری رکھنے سے روک دیتی ہیں۔ اس لیے زیادہ عام طور پر تقسیم شدہ کیلی (جیسے 1/2 یا 1/4 کیلی) استعمال کی جاتی ہے۔ مثال کے طور پر، مستقل فتح کے تناظر میں، مکمل کیلی بالآخر سب سے زیادہ فنڈ کا منحنی بناتا ہے، لیکن اس کی لہریں شدید ہوتی ہیں؛ 1/4 کیلی زیادہ پائیدار نمو دیتی ہے اور ریٹریسمنٹ قابل تحمل ہوتا ہے؛ جبکہ 1/2 کیلی دونوں کے درمیان میں ہوتا ہے۔

بنیادی طور پر، کیلی فارمولا ایک اخلاقی نظام فراہم کرتا ہے جو پہلے یہ جانچتی ہے کہ کیا کوئی فائدہ موجود ہے (یعنی ذاتی احتمال بازار کے پوشیدہ احتمال سے زیادہ ہے)، اور اس کے بعد یہ فیصلہ کرتی ہے کہ کتنی رقم لگائی جائے۔ صرف تب ہی ٹریڈنگ حقیقی طور پر کھیل سے حکمت عملی میں تبدیل ہوتی ہے جب "کیا شرط لگائی جائے" اور "کتنی شرط لگائی جائے" دونوں ریاضیاتی طور پر محدود ہوں۔

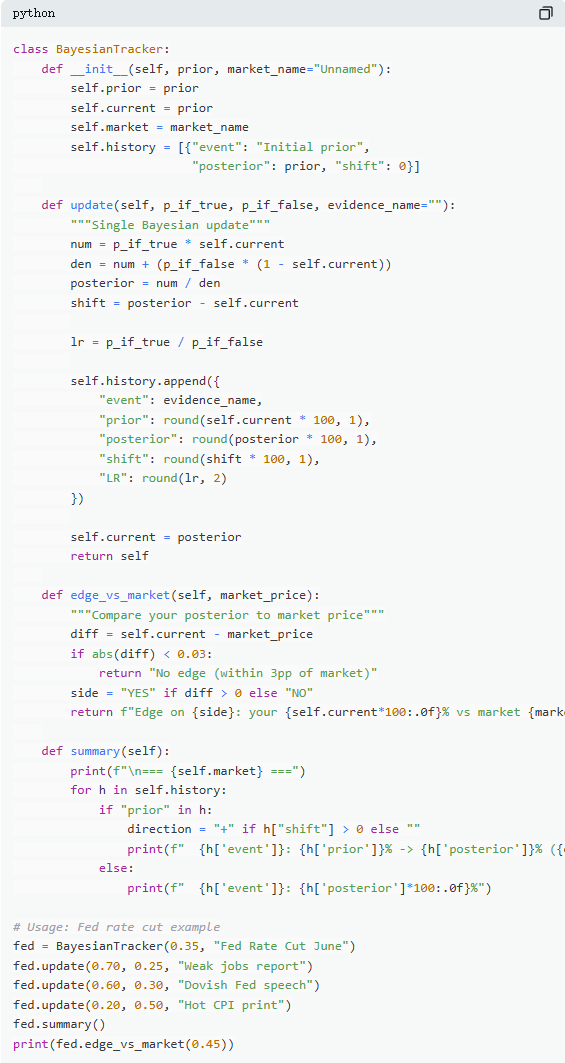

چہارم: بیزیان اپڈیٹ: ماہر کی طرح اپنے خیالات تبدیل کریں

پیشگوئی مارکیٹس کی لہریں اس لیے ہوتی ہیں کہ نئی معلومات مستقل طور پر داخل ہوتی رہتی ہیں۔ اصل بات یہ نہیں کہ شروع میں فیصلہ صحیح تھا یا نہیں، بلکہ یہ ہے کہ جب ثبوت تبدیل ہوں تو آپ اپنی سمجھ کو کیسے درست کرتے ہیں۔ زیادہ تر ٹریڈرز نئی معلومات کو نظرانداز کر دیتے ہیں یا زیادہ رد عمل دیتے ہیں، جبکہ بیزین اپڈیٹ ایک ریاضیاتی طریقہ فراہم کرتا ہے جو یہ بتاتا ہے کہ کتنی درستگی سے تبدیلی کرنا چاہیے۔

اس کا بنیادی منطق یہ سمجھا جا سکتا ہے کہ نیا جائزہ = ثبوت کی اصل فرضیہ کے لیے حمایت کی درجہ بندی × پہلے کا جائزہ ÷ اس ثبوت کے مجموعی طور پر ظاہر ہونے کی احتمال۔ عملی استعمال میں، عام طور پر مکمل احتمال کے فارمولے کے ذریعے اسے زیادہ آسان حساب کے لیے توسیع دی جاتی ہے۔

ایک مثالی بازار کے ساتھ، "کیا فیڈ چھ جون کے اجلاس میں شرح کم کرے گا؟" کا موجودہ بازار قیمت 35 سینٹ ہے، جو 35% امکان کے مطابق ہے، جو ابتدائی جائزہ ہے۔ اس کے بعد نان فارم ڈیٹا جاری ہوتا ہے، جس میں صرف 120,000 نئے ملازمتیں شامل ہوتی ہیں (توقع 200,000)، بے روزگاری کی شرح بڑھ جاتی ہے اور تنخواہوں کا اضافہ سست ہو جاتا ہے۔ اس صورت میں، اگر فیڈ واقعی شرح کم کرے گا، تو کمزور ملازمت کے ڈیٹا کے ظہور کا امکان زیادہ ہوگا، جسے 70% کے طور پر تقسیم کیا جا سکتا ہے؛ اگر شرح کم نہیں کرے گا، تو اس قسم کے ڈیٹا کے ظہور کا امکان کم ہوگا، لیکن ابھی بھی ممکن ہے، جسے 25% کے طور پر تقسیم کیا جا سکتا ہے۔

بیزیان اپڈیٹ کے بعد، نئی احتمال 60.1% ہے، جو 35% سے براہ راست 60.1% تک بڑھ کر تقریباً 25 فیصد کا اضافہ ہے۔ اس کا مطلب ہے کہ ایک اہم معلومات کافی ہے کہ مارکیٹ کے جائزے میں نمایاں تبدیلی لائی جائے۔

عملی طور پر، ہر بار فارمولا کو مکمل طور پر کیلکولیٹ کرنے کی ضرورت نہیں ہوتی۔ زیادہ عام طریقہ “لکھن کا نسبت” ہے۔ ایک ہی معلومات (مثلاً LR = 3) مختلف ابتدائی ججمنٹس پر مختلف اثر ڈالتی ہے: 10% سے شروع کرکے، یہ تقریباً 25% تک بڑھ سکتی ہے؛ 50% سے شروع کرکے، 75% تک بڑھ سکتی ہے؛ جبکہ 90% سے شروع کرکے، صرف تقریباً 96% تک بڑھتی ہے۔ جتنا زیادہ عدم یقین ہوگا، اتنی ہی زیادہ معلومات کا اثر ہوگا۔

وہ حقیقی طور پر لمبے عرصے تک پیشگوئی بازار کو شکست دینے والے ٹریڈرز، ہمیشہ "سب سے زیادہ درست" فیصلہ کرنے والے نہیں ہوتے، بلکہ وہ ہوتے ہیں جو نئے ثبوت ظاہر ہونے پر سب سے تیز اور سب سے منطقی طور پر اپنے فیصلوں کو تبدیل کر سکتے ہیں۔ بیزیائی طریقہ کار، بنیادی طور پر اس "تبدیلی کی رفتار" کا ایک پیمانہ فراہم کرتا ہے۔

پانچویں: نیش ایکوilibrium: مارکیٹ کی پیشگوئی کے لیے "پوکر فارمولا"

پوکر میں، بلuffs کبھی بھی ایک اچانک فیصلہ نہیں ہوتے، بلکہ ایک درست طور پر گنتی کی جانے والی حکمت عملی ہوتی ہے۔ نظریہ طور پر ایک بہترین بلuffs کی شرح وجود رکھتی ہے، جس سے کسی بھی انحراف سے ماہر مقابلہ کار فائدہ اٹھا سکتا ہے۔ اسی منطق کو مارکیٹ کی پیشگوئی میں بھی لاگو کیا جا سکتا ہے۔ Polymarket پر، "بلuffs" کا مطلب ہے اُلٹا ٹریڈنگ — جب مارکیٹ قیمت میں انحراف ہو، تو اکثریت کے خلاف کام کرنا؛ جبکہ "فولڈ" کرنا، پاسیوٹ taker کے طور پر مستقل طور پر مارکیٹ جذبات کے لیے پریمیم ادا کرنے جیسا ہے۔

پولی مارکیٹ میں، میکر اور ٹیکر ایک مشابہ مقابلہ کا ایجاد کرتے ہیں۔ مارکیٹ کے اتفاق کے خلاف ٹریڈ کرنا (“بلف”) کی طرح ہے، جبکہ مارکیٹ کے اکثریتی جائزے کے ساتھ ٹریڈ کرنا (“ولیو بیٹ”) کی طرح ہے۔ توازن کے نقطہ نظر سے، مارکیٹ کو “میکر بننے” اور “ٹیکر بننے” کے درمیان حدی تجارتیں کے لیے بے فرق حالت پیدا کرنی چاہیے، جو پیڈکشن مارکیٹ میں ناش ایکوilibriumm کے مطابق ہے۔

لیکن یہ توازن مستقل نہیں ہے، بلکہ شرکاء کی ساخت کے ساتھ متحرک طور پر تبدیل ہوتا ہے۔ ڈیٹا سے ظاہر ہوتا ہے کہ مختلف مارکیٹ کیٹیگریز کے لیے مختلف بہترین حکمت عملیاں ہوتی ہیں: معلوماتی طور پر زیادہ منطقی اور قیمت دہی کے لحاظ سے زیادہ موثر شعبوں (جیسے فنانشل مارکیٹس) میں، مقابلہ کرنے کا امکان کم ہوتا ہے؛ جبکہ جذباتی طور پر زیادہ طاقتور اور غیر منطقی رویوں کے مرکز (جیسے تفریح، کھیل) میں، مارکیٹ میں قیمت کے انحرافات زیادہ آسانی سے پیدا ہوتے ہیں، جس سے مقابلہ کرنے والے ٹریڈنگ کے مواقع پیدا ہوتے ہیں۔

مزید اہم بات یہ ہے کہ یہ توازن وقت کے ساتھ بھی نمایاں طور پر تبدیل ہوا۔ ابتدائی دور (2021–2023) میں، ٹیکر دراصل منافع کمانے والے گروپ تھے، اور بہترین حکمت عملی فعال ٹریڈنگ کی طرف مائل تھی؛ لیکن 2024 کے چوتھے تریمینے میں ٹریڈنگ وولیوم میں اچانک اضافے کے بعد، پیشہ ورانہ میکرز نے زبردست داخلہ کیا، جس سے مارکیٹ کی ساخت تبدیل ہو گئی اور توازن کی حکمت عملی میکرز پر مرکوز ہو گئی (تقریباً 65%–70%)۔ یہ گیم تھیوری کا ایک مخصوص نتیجہ ہے جب شرکاء کی ساخت تبدیل ہوتی ہے تو بہترین حکمت عملی بھی اس کے ساتھ ترقی کرتی ہے۔ "نئے صارفین کے ماحول" میں موثر حکمت عملی "پیشہ ورانہ مقابلہ" کے سامنے جلد ہی ناکام ہو سکتی ہے، اور اس طرح مارکیٹ کا "انداز" مستقل طور پر ترقی کرتا رہتا ہے۔

خلاصہ

87% کے پیڈیکشن مارکیٹ والیٹس کا اختتام نقصان پر ہوتا ہے، اور یہ اس لیے نہیں کہ مارکیٹ کو مانیپولیٹ کیا جا رہا ہے، بلکہ اس لیے کہ ان ٹریڈرز نے کبھی درست حساب کتاب نہیں کیا۔ وہ ٹکڑوں کے مقابلے میں بدتر قیمت پر کم تر ڈیوٹی کنٹریکٹس خریدتے ہیں، اپنی جذبات کے مطابق پوزیشن طے کرتے ہیں، نئی معلومات کے تبدیل ہونے کو نظرانداز کرتے ہیں، اور ہر مارکیٹ آرڈر میں "مثبت جذبات" کے لیے ادائیگی کرتے ہیں۔

اور وہ 13% کامیاب شرکاء جو مستقل منافع کما رہے ہیں، صرف اچھی قسمت کے باعث نہیں ہیں، بلکہ وہ ان پانچ فارمولوں کو ایک مکمل طریقہ کار کے طور پر استعمال کرتے ہیں، جس میں فیصلہ لینے سے لے کر انجام تک مکمل عمل شامل ہے، اور ہر مرحلہ 72.10 ملین حقیقی ٹریڈنگ ڈیٹا پر مبنی ہے۔

یہ ونڈو مستقل نہیں رہے گی۔ جب پیشہ ورانہ مارکیٹ میکرز داخل ہوئے، تو مارکیٹ اسپری تیزی سے کم ہو رہا ہے؛ 2022 میں ٹیکر کے پاس تقریباً +2.0% کا فائدہ تھا، جبکہ اب یہ -1.12% ہو چکا ہے۔

مسئلہ صرف ایک ہی ہے، کیا آپ بازار کے ساتھ ترقی کر رہے ہیں، یا 1 ڈالر کے لاتو کو خریدنے کے لیے 0.43 ڈالر کی واپسی پر قائم رہ رہے ہیں۔