مصنف: @intern_cc, کرپٹو KOL

ترتیب: Felix, PANews

کرپٹو آپشنز 2026 میں ایک نمایاں مالیاتی آلے کے طور پر ابھر سکتے ہیں، جو تین بڑی رحجانات کے امتزاج کے باعث ممکن ہے: روایتی DeFi منافع کی شرح "منافع کے خاتمے" کی وجہ سے دباؤ کا شکار، نئی نسل کے سادہ "انٹری لیول پروڈکٹس" جو آپشنز کو ایک کلک ٹریڈنگ انٹرفیس میں تبدیل کرتی ہیں، اور Coinbase کی $2.9 بلین کی قیمت میں Deribit کا حصول جس نے ادارہ جاتی قبولیت حاصل کی۔

اگرچہ حالیہ دنوں میں آن چین آپشنز کرپٹو ڈیریویٹوز کے تجارتی حجم کا ایک چھوٹا سا حصہ ہیں، لیکن مارکیٹ میں پرپیچوئل کنٹریکٹس بدستور غالب ہیں۔ یہ فرق روایتی مالیاتی آپشنز کے Robinhood کے عام ہونے سے پہلے کی صورتحال سے مشابہت رکھتا ہے۔

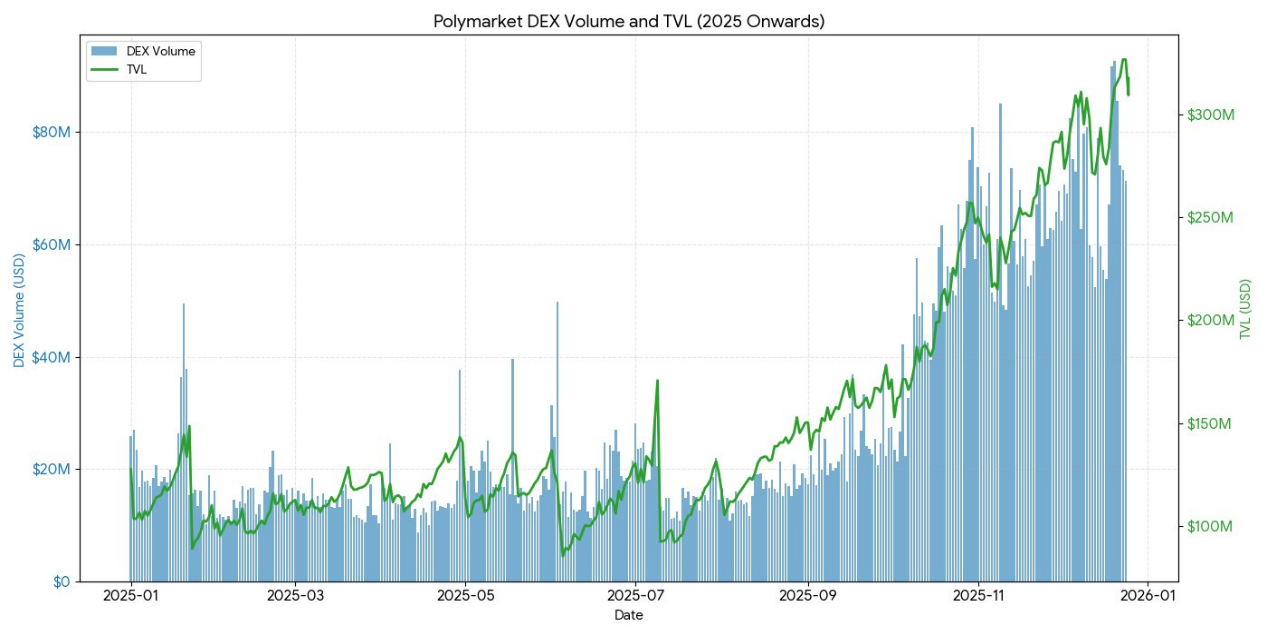

Polymarket نے 2024 میں $9 بلین کی ٹرانزیکشنز کو پروسیس کیا، بائنری آپشنز کو دوبارہ پیک کرکے اور عمدہ مارکیٹنگ حکمت عملی کے ساتھ۔ اگر ریٹیل مارکیٹ میں احتمال پر مبنی شرطوں کی طلب ثابت ہوتی ہے، تو کیا DeFi آپشنز اسی طرح کے ڈھانچے کی تبدیلی حاصل کر سکتے ہیں؟ جب انفراسٹرکچر اور منافع کی حرکیات آخرکار ہم آہنگ ہو جائیں، تو عمل درآمد یہ فیصلہ کرے گا کہ آپشنز ایک اہم موقع کا فائدہ اٹھاتے ہیں یا صرف ایک چھوٹے طبقے کے آلے کے طور پر رہتے ہیں۔

غیر فعال آمدنی کا اختتام

کرپٹو آپشنز 2026 میں کیوں پھٹ سکتے ہیں، اسے سمجھنے کے لیے، پہلے یہ سمجھنا ضروری ہے کہ کیا ختم ہو رہا ہے۔

پچھلے پانچ سالوں میں، کرپٹو ایکو سسٹم نے غیرمعمولی ترقی کا مظاہرہ کیا ہے۔ مارکیٹ تجزیہ کاروں نے اس دور کو "سست آمدنی" کا سنہری دور قرار دیا ہے، جہاں پیچیدہ آپریشنز یا فعال انتظام کے بغیر بھی شرکاء اہم خطرے سے ایڈجسٹ شدہ منافع حاصل کر سکتے تھے۔ اس کی نمایاں مثال پیچیدہ آپشن حکمت عملی نہیں بلکہ ٹوکن آئیشو مائننگ، سرکلنگ حکمت عملی، اور پرپیچوئل کنٹریکٹس کی بیسیس ٹریڈنگ جیسی سادہ اور جارحانہ آربٹریج تکنیکز ہیں۔

بیسیس ٹریڈنگ کرپٹو منافع کی بنیادی حیثیت رکھتی ہے۔ اس کا میکانزم سادہ نظر آتا ہے لیکن حقیقت میں ایسا نہیں ہے: ریٹیل سرمایہ کاروں کے مستقل طور پر طویل پوزیشن لینے کے رجحان کی وجہ سے، لانگ ٹریڈرز کو فنڈنگ ریٹ کے ذریعے شارٹ ٹریڈرز کو قیمت ادا کرنی پڑتی ہے تاکہ پوزیشن برقرار رکھی جا سکے۔ اس کے ذریعے، اسپاٹ خرید کر اور پرپیچوئل کنٹریکٹس میں شارٹ پوزیشن لے کر، چالاک شرکاء نے قیمت کے اتار چڑھاؤ سے غیر متاثر ڈیلٹا نیوٹرل پوزیشنز بنائیں، ساتھ ہی ساتھ 20% سے 30% سالانہ منافع حاصل کیا۔

تاہم، مفت دوپہر کا کھانا کہیں نہیں ہوتا۔ جیسے ہی Bitcoin اسپاٹ ETF کی منظوری ملی، روایتی مالیاتی اداروں کا داخلہ صنعتی پیمانے کی کارکردگی لے آیا۔ آتھورائزڈ پارٹیسپینٹس اور ہیج فنڈز نے اربوں کی سرمایہ کاری کے ساتھ اس تجارت کو انجام دینا شروع کر دیا، جس نے مارجن کو گورنمنٹ بانڈ ریٹ سے تھوڑی سی خطرہ پریمیم کے ساتھ دبا دیا۔ 2025 کے آخر تک، یہ "بلبلہ" ختم ہو چکا تھا۔

DeFiآپشن پروٹوکول کا"قبرستان”

- Hegic نے 2020 میں لانچ کیا، پول ٹو پول انوویشن کی بدولت، لیکن کوڈ کی خامیوں اور گیم تھیوری کی کمزوریوں کے باعث ابتدائی طور پر دو بار بند ہو چکا۔

- Ribbon کی مارکیٹ ویلیو $300 ملین کی چوٹی سے گر گئی، بنیادی طور پر 2022 کی مارکیٹ کی گراوٹ اور بعد میں Aevo کی طرف حکمت عملی کے منتقلی کی وجہ سے، اور 2025 میں ہیکرز نے $2.7 ملین کی رقم چوری کی۔

- Dopex نے کنسنٹریٹڈ لیکویڈیٹی آپشنز متعارف کرائے، لیکن ماڈل کے ذریعے بنائے گئے آپشن پروڈکٹس کی ناقص مسابقت، فنڈنگ کے کم استعمال کی کارکردگی، اور سخت میکرو بیئر مارکیٹ میں ناقابلِ پائیدار ٹوکن اکنامکس کی وجہ سے بالآخر زوال پذیری کا شکار ہوا۔

- Opyn نے جب یہ محسوس کیا کہ آپشن ٹریڈنگ اب بھی اداروں کی طرف سے کنٹرول کی جا رہی ہے، تو انفراسٹرکچر کی طرف رجوع کرتے ہوئے ریٹیل مارکیٹ کو چھوڑ دیا۔

ناکامی کے ماڈل میں بہت زیادہ مماثلت پائی گئی: بلند مقصد والے پروٹوکولز کو یکساں طور پر لیکویڈیٹی کو شروع کرنے اور صارف کے تجربے کو آسان بنانے میں مشکل پیش آئی۔

پیچیدگی کی تضاد

مزاحیہ طور پر، نظریاتی طور پر محفوظ تر اور صارف کے ارادے کے قریب آپشنز، زیادہ خطرناک اور پیچیدہ پرپیچوئل کنٹریکٹس کے مقابلے میں عام نہیں ہیں۔

پرپیچوئل کنٹریکٹس بظاہر آسان نظر آتے ہیں، لیکن درحقیقت ان کا میکانزم کافی پیچیدہ ہے۔ ہر بار مارکیٹ کے گرنے پر، لوگ زبردستی اپنی پوزیشن بند کرنے یا آٹو ڈی لیوریج کرنے پر مجبور ہو جاتے ہیں، یہاں تک کہ بڑے ٹریڈرز بھی پرپیچوئل کنٹریکٹس کی کام کرنے کی منطق کو پوری طرح نہیں سمجھ پاتے۔

اس کے مقابلے میں، آپشنز بالکل ان مسائل کا سامنا نہیں کرتے۔ کال آپشن خریدنے سے خطرہ صرف آپشن فیس تک محدود ہے، زیادہ سے زیادہ نقصان داخلے سے پہلے ہی طے ہو جاتا ہے۔ تاہم، پرپیچوئل کنٹریکٹس غالب ہیں صرف اس وجہ سے کہ "10x لیوریج کی سلائیڈ" ہمیشہ "ڈیلٹا ایڈجسٹڈ رسک ایکسپوژر کا حساب لگانا" کے مقابلے میں زیادہ آسان ہوتی ہے۔

پرپیچوئل کنٹریکٹس کی ذہنی فریب

پرپیچوئل کنٹریکٹس آپ کو کراس اسپریڈ کا سامنا کرنے پر مجبور کرتے ہیں، اور آپ کو ہر تجارت میں دو بار فیس ادا کرنی پڑتی ہے۔

یہاں تک کہ ہیجڈ پوزیشنز بھی آپ کا پورا سرمایہ ختم کر سکتی ہیں۔

ان میں راستے پر انحصار ہوتا ہے، آپ ان میں پوزیشن قائم کرکے "چھوڑ نہیں سکتے۔"

لیکن حتی کہ اگر آپ یہ مانتے ہیں کہ قلیل مدت میں ریٹیل سرمایہ کار کی سمت والی فنڈنگ بدستور پرپیچوئل کنٹریکٹس کی طرف بہتی رہے گی، آپشنز ابھی بھی زیادہ تر آن چین نیٹو مالیات میں غالب مارکیٹ حصہ حاصل کر سکتے ہیں۔ یہ زیادہ لچکدار اور طاقتور آلات ہیں، خطرہ کو ہیج کرنے اور منافع پیدا کرنے کے لیے استعمال کیے جا سکتے ہیں۔

آئندہ پانچ سالوں میں، آن چین انفراسٹرکچر بتدریج تقسیم کی سطح کے بیک اینڈ انفراسٹرکچر میں تبدیل ہو جائے گا، اس کی رسائی روایتی مالیات سے زیادہ وسیع ہو گی۔

آج کے جدید والٹس، جیسے Rysk اور Derive، اس تبدیلی کی ابتدائی لہر کی نمائندگی کرتے ہیں۔ یہ بنیادی لیوریج یا قرض کے پولز سے آگے بڑھتے ہوئے ڈھانچہ بند مصنوعات پیش کرتے ہیں۔ چالاک اثاثہ مختص کرنے والے زیادہ تفصیلی آلات کی ضرورت محسوس کریں گے تاکہ خطرہ کا انتظام کریں، تغیرات کو چلائیں، اور پورٹ فولیو منافع پیدا کریں، تاکہ ڈی سینٹرلائزڈ ایکو سسٹم کو پوری طرح سے استعمال کیا جا سکے۔

روایتی مالیات نے ثابت کیا کہ ریٹیل سرمایہ کار آپشنز کو پسند کرتے ہیں

Robinhoodانقلاب

روایتی مالیات میں آپشنز ٹریڈنگ کا اضافہ ایک روڈ میپ مہیا کرتا ہے۔ Robinhood نے دسمبر 2017 میں کمیشن فری آپشنز ٹریڈنگ متعارف کرائی، جو ایک صنعت میں انقلاب لے آئی، اور آخرکار اکتوبر 2019 میں اپنے عروج پر پہنچ گئی، جب Charles Schwab، TD Ameritrade، اور Interactive Brokers نے کچھ دنوں کے اندر کمیشن ختم کر دیے۔

اس کا اثر غیر معمولی تھا:

- امریکی ریٹیل آپشنز ٹریڈنگ کا حجم 2019 کے اختتام پر 34% سے بڑھ کر 2023 میں 45% سے 48% تک پہنچ گیا۔

- 2024 میں، امریکی کلیئرنگ آفس (OCC) نے سالانہ کل آپشنز کنٹریکٹس کلیئر کیے، جو ریکارڈ 12.2 بلین تک پہنچے، مسلسل پانچویں سال ریکارڈ قائم کرتے ہوئے۔

- 2020 میں، meme stocks آپشنز ٹریڈنگ کے کل حجم کا 21.4% تھے۔

زیرو-ڈے-ٹو-ایکسپائری آپشنز (0DTE) کا دھماکہ خیز اضافہ

0DTE نے ریٹیل سرمایہ کاروں کی قلیل مدت، زیادہ مقناطیسی شرطوں میں دلچسپی دکھائی۔ SP500 انڈیکس آپشنز کے ٹریڈنگ کے حجم میں 0DTE کا حصہ 2016 کے 5% سے بڑھ کر 2024 کی چوتھی سہ ماہی میں 51% ہو گیا، روزانہ کی اوسط تجارت کے ساتھ 1.5 ملین کنٹریکٹس۔

اس کی کشش بالکل واضح ہے: سرمایہ کاری کم، رات بھر کے خطرات نہیں، 50 گنا سے زیادہ کے اندرونی لیوریج کے ساتھ اور دن میں ہی فیڈ بیک سائیکل۔ صنعت کے ماہر اسے "ڈوپامین ٹریڈنگ" کہتے ہیں۔

凸性与明确风险

آپشنز کا غیر لکیری منافع ڈھانچہ غیر متناسب منافع کی تلاش میں ڈائریکشنل ٹریڈرز کو راغب کرتا ہے۔ کال آپشن کے خریدار کو صرف $500 کا آپشن فیس برداشت کرنا ہوسکتا ہے، لیکن ممکنہ طور پر $5000 سے زیادہ کا منافع حاصل کرسکتا ہے۔ اسپریڈ ٹریڈنگ زیادہ درست حکمت عملی ایڈجسٹمنٹ کی اجازت دیتی ہے: زیادہ سے زیادہ نقصان اور زیادہ سے زیادہ منافع پہلے سے واضح۔

入门产品与基础设施

انتزاعی اپروچ بطور حل

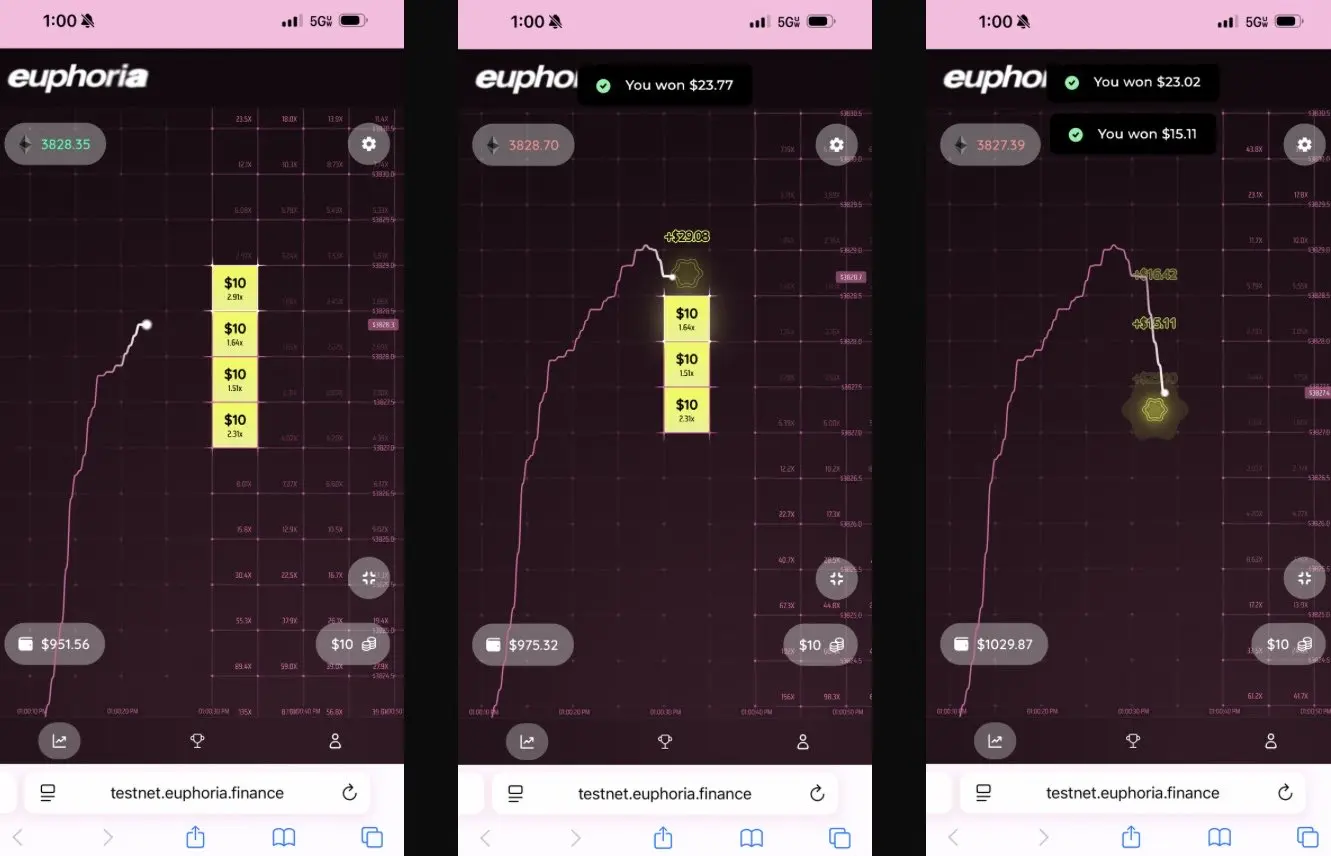

نئی نسل کے پروٹوکولز پیچیدگی کو حل کرنے کے لیے آپشنز کو سادہ انٹرفیس کے ذریعے مکمل طور پر چھپاتے ہیں، جسے صنعت میں "ڈوپامین ایپلی کیشنز" کہا جاتا ہے۔

Euphoria نے اپنی جارحانہ سادگی کی حکمت عملی کے ذریعے $7.5 ملین کی سیڈ راؤنڈ فنڈنگ حاصل کی۔ اس کا وژن یہ ہے: "بس چارٹ دیکھیں، قیمت کی لائن کی تبدیلی کو دیکھیں، اور گرڈ میں اس باکس پر کلک کریں جہاں آپ کو لگتا ہے کہ قیمت اگلے ٹچ کرے گی۔" کوئی آرڈر کی قسم، کوئی مارجن مینجمنٹ، کوئی یونانی حروف نہیں؛ بس CLOB پر صحیح ڈائریکشنل بیٹس لگائیں۔

MegaETH پر مبنی ملی سیکنڈ سطح کی بنیادی ڈھانچہ۔

پیشین گوئی مارکیٹوں کی تیزی اس سادہ حکمت عملی کے اصول کو ثابت کرتی ہے:

- Polymarket نے 2024 میں $9 بلین سے زیادہ کا لین دین کیا، جس میں ماہانہ فعال تاجروں کی چوٹی 3,14,500 تھی۔

- Kalshi کا ہفتہ وار تجارتی حجم $1 بلین سے تجاوز کر چکا ہے۔

یہ دونوں پلیٹ فارم ساختی طور پر بائنری آپشنز سے مشابہت رکھتے ہیں، لیکن "پیشین گوئی" کا تصور جوئے کے دھبے کو اجتماعی دانش میں بدل دیتا ہے۔

جیسا کہ Interactive Brokers واضح طور پر تسلیم کرتے ہیں، ان کے پیشین گوئی کنٹریکٹس "بائنری آپشنز 'پریڈکشن مارکیٹس' ہیں۔"

تجربہ یہ ہے: ریٹیل سرمایہ کار پیچیدہ مالی آلات نہیں چاہتے، وہ واضح اور نتائج پر مبنی امکاناتی بیٹس چاہتے ہیں۔

2025سالDeFiآپشنز کی موجودہ صورتحال

2025 کے اختتام تک، DeFi آپشنز ایکوسسٹم تجرباتی ڈیزائن سے زیادہ پختہ، زیادہ ہم آہنگ مارکیٹ اسٹرکچر میں منتقلی کر رہا ہے۔

ابتدائی فریم ورک نے کئی مسائل کو بے نقاب کیا: لیکویڈیٹی مختلف میچورٹیز میں منتشر تھی، اوریکل پر مبنی سیٹلمنٹ میں تاخیر اور ہیرا پھیری کا خطرہ بڑھتا تھا، اور مکمل کولیٹرلائزڈ والٹس نے اسکیل ایبلٹی کی حدود طے کیں۔ اس نے لیکویڈیٹی پول ماڈلز، پرپیچول آپشنز اسٹرکچر، اور زیادہ موثر مارجن سسٹمز کی طرف منتقلی کو ترغیب دی۔

موجودہ DeFi آپشنز کے شرکاء بنیادی طور پر ریٹیل انویسٹرز ہیں جو ریٹرنز کے متلاشی ہیں، بجائے اس کے کہ ہیجنگ کے لیے ادارے۔ صارفین آپشنز کو غیر فعال آمدنی کے آلے کے طور پر دیکھتے ہیں، پریمیم حاصل کرنے کے لیے کورڈ کالز بیچتے ہیں، نہ کہ وولاٹیلیٹی ٹرانسفر ٹول کے طور پر۔ جب مارکیٹ میں اتار چڑھاؤ بڑھتا ہے، تو ہیجنگ کے اوزاروں کی کمی کی وجہ سے، والٹ ڈیپازٹرز ایڈورس سلیکشن رسک کا سامنا کرتے ہیں، جس کی وجہ سے مسلسل کارکردگی خراب ہوتی ہے اور TVL کے فنڈز کی آؤٹ فلو ہوتی ہے۔

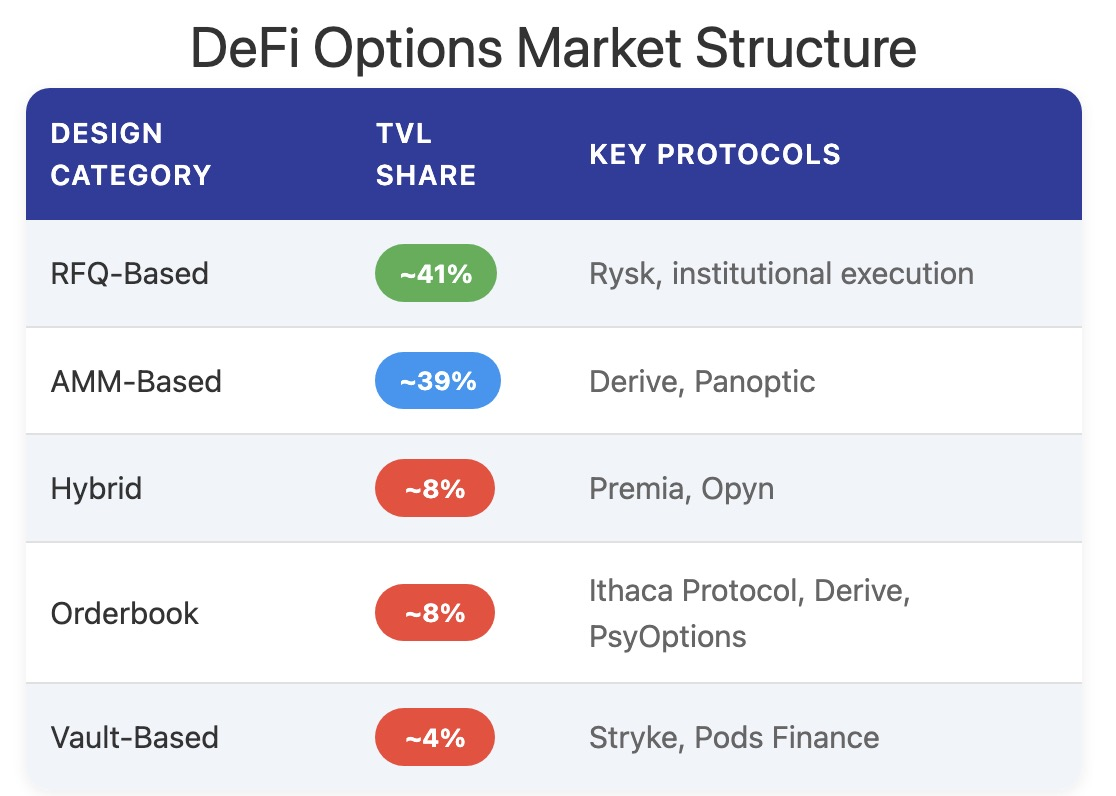

پروٹوکول آرکیٹیکچر روایتی میچورٹی بیسڈ ماڈلز سے آگے نکل چکا ہے، جس کی وجہ سے قیمتوں، لیکویڈیٹی وغیرہ میں نئے پیرامیٹرز پیدا ہوئے ہیں۔

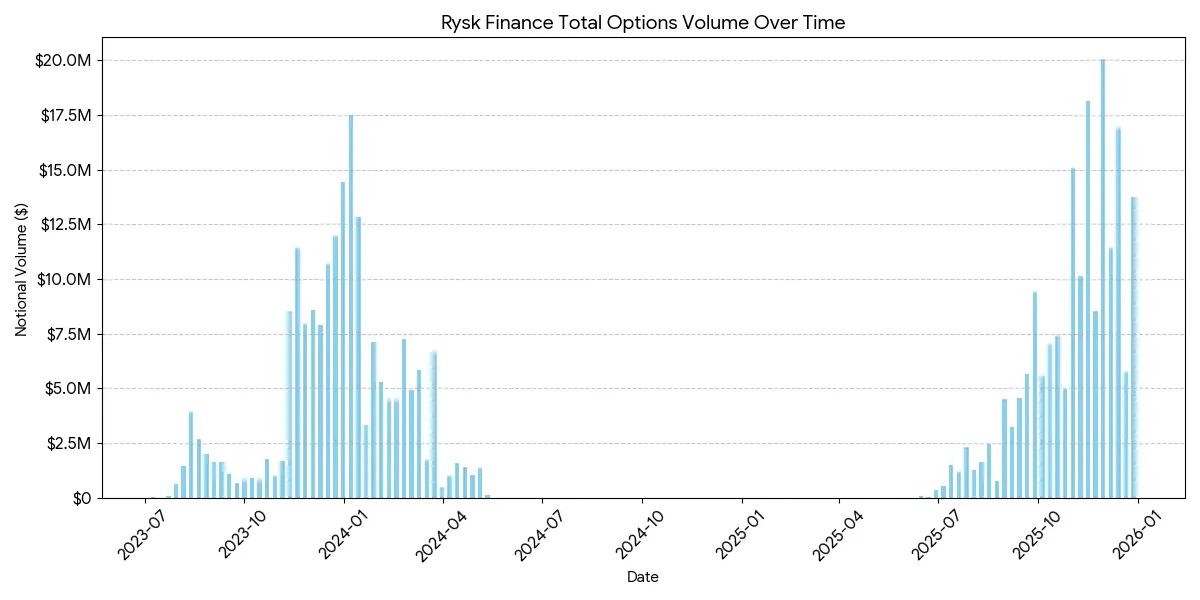

Rysk

Rysk نے چین پر پرائمٹوز کے ذریعے روایتی آپشن سیلنگ میکانزم کو DeFi میں لاگو کیا، جو کورڈ کالز اور کیش کولیٹرلائزڈ پٹس کو سپورٹ کرتا ہے۔ صارفین کولیٹرلز کو براہ راست اسمارٹ کنٹریکٹس میں جمع کر سکتے ہیں تاکہ ایک واحد پوزیشن قائم کی جا سکے اور اسٹرائیک پرائس اور میچورٹی کو حسب ضرورت بنا سکیں۔ ٹریڈز ریئل ٹائم کوئوٹیشن میکانزم کے ذریعے انجام پاتے ہیں، جبکہ کاونٹر پارٹیز فاسٹ چین پر آکشن کے ذریعے مسابقتی کوٹ پیش کرتے ہیں، اس طرح فوری کنفرمیشن اور ایڈوانس میں آپشن پریمیئم کی وصولی ممکن ہوتی ہے۔

منافع کورڈ کال کے معیاری اسٹرکچر کی پیروی کرتا ہے:

- اگر میچورٹی کے وقت قیمت < اسٹرائیک پرائس: آپشن بیکار ہوجاتا ہے، سیلر کولیٹرل + آپشن پریمیئم رکھتا ہے۔

- اگر میچورٹی کے وقت قیمت ≥ اسٹرائیک پرائس: کولیٹرل اسٹرائیک پرائس پر فزیکل سیٹلمنٹ کے ذریعے دیا جاتا ہے، سیلر آپشن پریمیئم رکھتا ہے، لیکن اضافی منافع سے محروم رہتا ہے۔

مشابہہ اسٹرکچر کیش کولیٹرلائزڈ پٹ آپشنز پر بھی لاگو ہوتا ہے، جہاں فزیکل سیٹلمنٹ چین پر خودکار طور پر مکمل ہوتی ہے۔

Rysk کا ہدف وہ صارفین ہیں جو پائیدار، غیر افراطی منافع کے لیے آپشن پریمیم تلاش کر رہے ہیں۔ ہر پوزیشن مکمل کولیٹرلائزڈ ہوتی ہے، کوئی کاونٹر پارٹی رسک نہیں ہوتا، اور فیصلہ کن چین پر سیٹلمنٹ کیا جاتا ہے۔ یہ ETH، BTC، LST، اور LRT جیسے مختلف کولیٹرلز کو سپورٹ کرتا ہے، لہذا وولاٹیلیٹی اثاثوں کے انتظام کے لیے DAOs، خزانے، فنڈز اور اداروں کے لیے موزوں ہے۔

Rysk پلیٹ فارم پر اوسط پوزیشن کا سائز پانچ ہندسوں تک پہنچ گیا ہے، جو ادارہ جاتی سطح کی سرمایہ کاری کی نشاندہی کرتا ہے۔

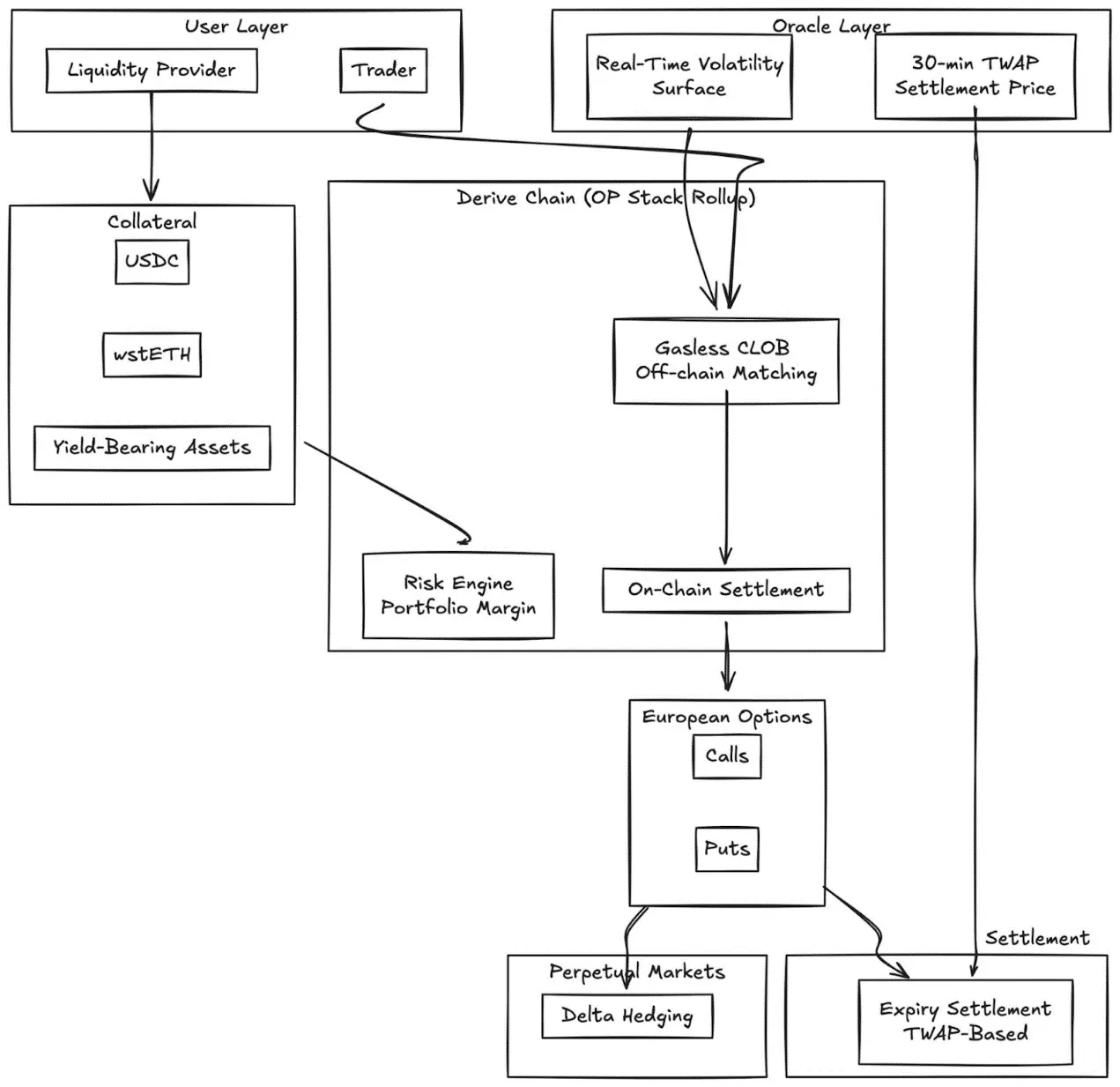

Derive.xyz

Derive (پہلے Lyra) اپنے ابتدائی AMM آرکیٹیکچر سے بغیر Gas فیس کے سنٹرلائزڈ لمیٹ آرڈر بک اور چین پر سیٹلمنٹ میں منتقل ہو گیا ہے۔ پروٹوکول مکمل کولیٹرلائزڈ یورپی آپشنز پیش کرتا ہے، جس میں ڈائنامک وولاٹیلیٹی سرفس اور 30 منٹ TWAP پر مبنی سیٹلمنٹ ہے۔

اہم جدتیں:

- بیرونی فیڈز کے ذریعے ریئل ٹائم وولاٹیلیٹی سرفس پرائسنگ۔

- 30 منٹ TWAP اوریکل سے میچورٹی ہیراپھیری کا خطرہ کم۔

- پرپیچول مارکیٹس کے ساتھ انٹیگریشن، مستقل Delta ہیجنگ۔

- آمدنی والے کولیٹرلز (جیسے wstETH) اور کومبینیشن مارجن کی حمایت، سرمائے کی کارکردگی کو بہتر بنانا۔

- عملدرآمدی معیار: چھوٹے CeFi وینیوز کے مقابلے میں مسابقتی۔

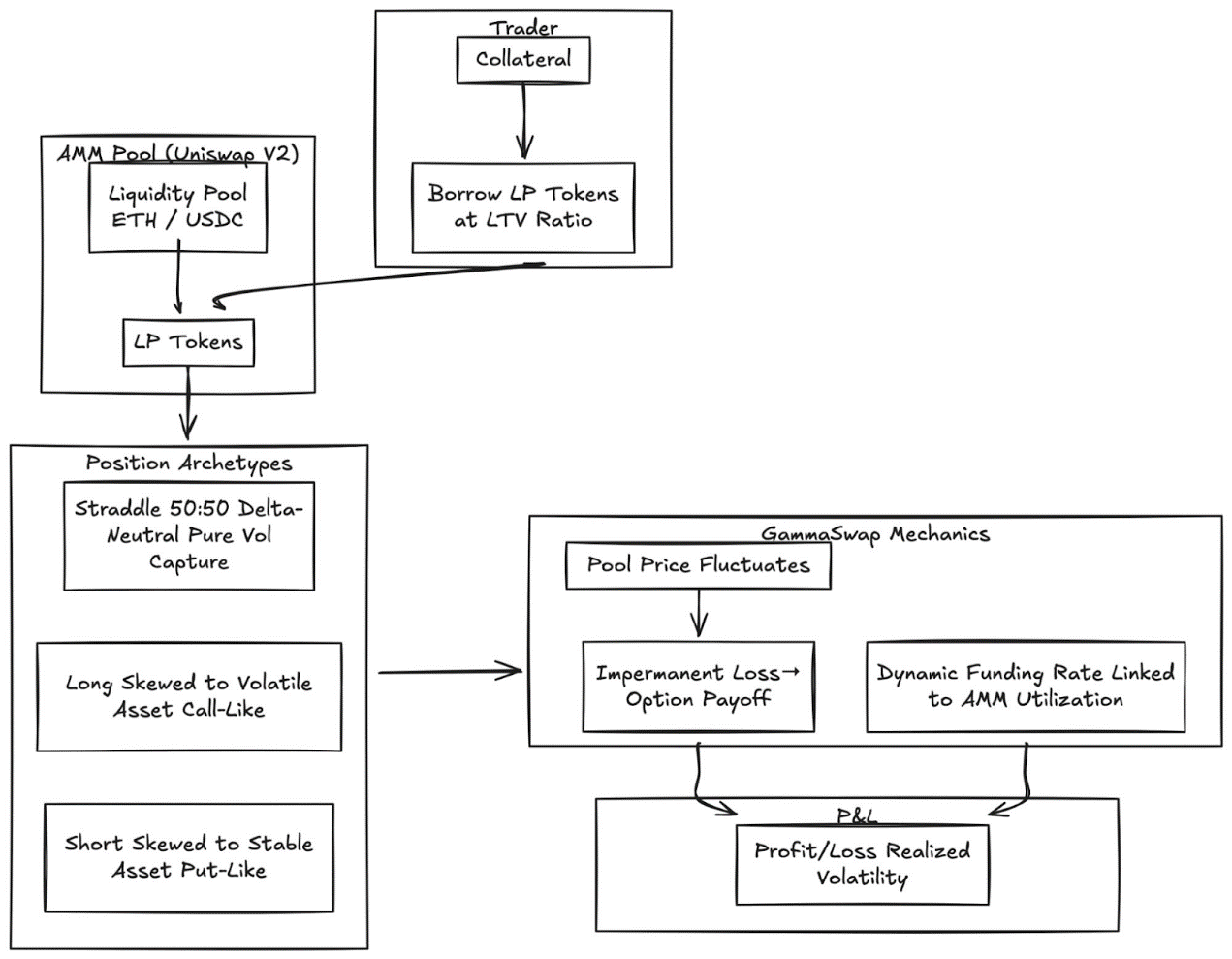

GammaSwap

GammaSwap نے AMM لیکویڈیٹی پر مبنی غیر مصنوعی پرپیچول آپشنز متعارف کروائے ہیں۔

یہ اوریکل یا فکسڈ میچورٹی پر انحصار نہیں کرتا بلکہ Uniswap V2 جیسے AMMs سے لیکویڈیٹی ادھار لے کر مسلسل وولاٹیلیٹی ایکسپوژر پیدا کرتا ہے۔

یہ میکانزم Impermanent Loss کو قابل تجارت آپشن ریٹرنز میں تبدیل کرتا ہے:

- ٹریڈرز LP ٹوکنز کو مخصوص Loan-to-Value ریشو پر ادھار لیتے ہیں۔

- جب پول کی قیمتوں میں اتار چڑھاؤ آتا ہے، تو کولیٹرلز کی ویلیو ادھار کی گئی رقم کے مقابلے میں بھی تبدیل ہو جاتی ہے۔

- منافع اور نقصان کو ریئلائزڈ وولاٹیلیٹی کے مطابق بنایا جاتا ہے۔

- ڈائنامک فنڈنگ ریٹس AMM کے استعمال سے جڑے ہوئے ہیں۔

پوزیشن کی قسمیں:

- Straddle آپشنز: Delta نیوٹرل (50:50)، صرف وولاٹیلیٹی کیپچر کرنا۔

- لانگ آپشنز: وولاٹائل اثاثوں پر مشتمل کولیٹرلز (کال آپشن کی طرح)۔

- شارٹ آپشنز: زیادہ مستحکم اثاثوں پر مشتمل کولیٹرلز (پٹ آپشن کی طرح)۔

یہ میکانزم تمام قیمتوں کو اندرونی AMM اسٹیٹ سے نکال کر اوریکل پر انحصار کو مکمل طور پر ختم کر دیتا ہے۔

Panoptic

Uniswap پر اوریکل سے آزاد پرپیچول آپشنز۔

Panoptic ایک بنیادی تبدیلی کی نمائندگی کرتا ہے: Uniswap v3 کے مرکزی لیکویڈیٹی پر مبنی اوریکل سے آزاد پرپیچول آپشنز۔ کوئی بھی Uniswap LP پوزیشن طویل یا مختصر آپشنز کے امتزاج کے طور پر بیان کی جا سکتی ہے، اور فیس مسلسل آپشن فیس فلو کی شکل میں موجود ہوتی ہے۔

مرکزی بصیرت: Uniswap v3 کی مخصوص قیمت کے دائرے میں پوزیشنز ایک شارٹ آپشنز پورٹ فولیو کی طرح کارکردگی دکھاتی ہیں، جس کی ڈیلٹا قیمت کے ساتھ بدلتی ہے۔ Panoptic نے اس تصور کو باضابطہ بنایا ہے، تاجروں کو رہن جمع کرنے اور لیکویڈیٹی رینج منتخب کرنے کی اجازت دے کر دائمی اختیارات کی پوزیشنز قائم کی ہیں۔

اہم خصوصیات:

- پیشگوئی کے بغیر قیمتوں کا تعین: تمام پوزیشنز Uniswap کے اندرونی قیمتوں اور لیکویڈیٹی ڈیٹا کا استعمال کرتے ہوئے پرائسنگ کی جاتی ہیں۔

- دائمی ایکسپوژر: اختیارات غیر معینہ مدت کے لئے رکھی جا سکتی ہیں، اور اختیاراتی فیس جاری رہتی ہے، اس کے ختم ہونے کی تاریخ کے بجائے۔

- مربوطیت: Uniswap کی بنیاد پر بنایا گیا ہے اور ادھار، ساختی آمدنی اور ہیجنگ پروٹوکول کے ساتھ مربوط ہے۔

CeFi کے ساتھ موازنہ: مرکزی تبادلے کے ساتھ فرق ابھی بھی نمایاں ہے۔ Deribit عالمی سطح پر تسلط رکھتا ہے، جس میں روزانہ $3 بلین سے زائد کے اوپن کانٹریکٹس ہوتے ہیں۔

اس فرق کی وجوہات درج ذیل ساختی عوامل ہیں:

گہرائی اور لیکویڈیٹی:

CeFi معیاری کنٹریکٹس پر لیکویڈیٹی کو مرکوز کرتا ہے، قریب سے فاصلہ اختیار کی قیمتوں کے ساتھ، ہر اختیار کی قیمت کے لئے لاکھوں کی کتابیں۔ DeFi لیکویڈیٹی اب بھی پروٹوکولز، اختیار کے قیمتوں، اور ختم ہونے کی تاریخوں پر تقسیم شدہ ہے، جہاں ہر پروٹوکول خود کے فنڈز کا پول چلاتا ہے اور مارجن شیئرنگ ممکن نہیں۔

عملدرآمد کا معیار:

Deribit اور CME قریباً فوری حکم نامے کے عمل درآمد فراہم کرتے ہیں۔ Derive جیسے AMM پر مبنی ماڈل شدید لیکویڈیٹی والے، تقریباً ایٹ دی منی اختیارات کے لئے کم اسپریڈ فراہم کرتے ہیں، لیکن بڑے آرڈرز اور گہرے آؤٹ آف دی منی اختیار کے لئے عملدرآمد کا معیار کم ہو سکتا ہے۔

مارجن کی کارکردگی: CeFi پلیٹ فارم کراس ٹول کراس مارجن کی اجازت دیتے ہیں؛ جبکہ زیادہ تر DeFi پروٹوکولز اب بھی رہن کو حکمت عملی یا فنڈ پول کے لحاظ سے الگ کرتے ہیں۔

تاہم، DeFi کے اختیارات کے منفرد فوائد ہیں: اجازت کے بغیر رسائی، آن چین شفافیت، اور وسیع DeFi تکنیکی اسٹیک کے ساتھ مضبوطی۔ جیسے جیسے سرمایہ کی کارکردگی میں اضافہ ہوتا ہے اور پروٹوکولز ختم ہونے کی تاریخ کو ختم کر کے تقسیم کو ختم کرتے ہیں، یہ فرق کم ہو جائے گا۔

ادارہ جاتی پوزیشننگ:

Coinbase-Deribit سپر اسٹیک:

Coinbase نے $2.9 بلین میں Deribit کو خریدا، کرپٹو کیپیٹل اسٹیک کی مکمل اسٹریٹجک انضمام حاصل کی:

- عمودی انضمام: Coinbase پر کسٹڈی کیے گئے اسپاٹ بٹ کوائن Deribit پر اختیاراتی ٹریڈنگ کے لئے کولیٹرل کے طور پر استعمال کیے جا سکتے ہیں۔

- کراس مارجن: DeFi میں تقسیم شدہ فنڈز کے برعکس، Coinbase/Deribit پر فنڈز ایک پول میں مرکوز ہیں۔

- مکمل لائف سائیکل کنٹرول: Echo کو خرید کر، Coinbase نے جاری کرنے => اسپاٹ ٹریڈنگ => ڈیریویٹیوز ٹریڈنگ کا کنٹرول حاصل کر لیا۔

DAO اور کرپٹو نیشنل اداروں کے لئے، اختیارات موثر فنڈ رسک مینجمنٹ کے طریقے فراہم کرتے ہیں:

- پٹ آپشنز خرید کر نیچے کی طرف کے خطرے کو ہیج کریں، اور فنڈ کے اثاثے کی کم از کم قیمت کو لاک کریں۔

- کورڈ کال آپشنز بیچنے سے غیر مستعمل اثاثوں کو ہیج کریں اور ایک منظم آمدنی کا سلسلہ پیدا کریں۔

- ERC-20 ٹوکن میں آپشن ایکسپوژر کو پیک کر کے رسک پوزیشنز کو ٹوکنائز کریں۔

یہ حکمت عملی مستحکم اور رسک ایڈجسٹڈ ریزرو ہولڈنگز میں زیادہ متغیر ٹوکن ہولڈنگز کو تبدیل کرتی ہیں، جو DAO کے فنڈز کو ادارہ جاتی اپنانے کے لئے اہم ہیں۔

LP حکمت عملی کی اصلاح:

LP ٹول کٹ بڑھائیں، غیر فعال لیکویڈیٹی کو فعال ہیجنگ یا آمدنی میں اضافہ کی حکمت عملیوں میں تبدیل کریں:

- اختیارات کو متحرک ہیجنگ ٹول کے طور پر استعمال کریں: Uniswap v3/v4 میں LP امپرمینٹ لاس کو کم کرنے کے لئے پٹ آپشنز خرید کر یا ڈیلٹا غیر جانبدار اسپریڈ بنا کر ایسا کر سکتے ہیں۔ GammaSwap اور Panoptic لیکویڈیٹی کو کولیٹرل کے طور پر اجازت دیتے ہیں، AMM رسک ایکسپوژر کو متوازن کرنے کے لئے مسلسل اختیاری آمدنی کے لئے۔

- اختیارات کو آمدنی کے اضافے کے طور پر استعمال کریں: والٹس خودکار طور پر LP یا اسپاٹ پوزیشنز کے لئے کورڈ کال آپشنز اور کیش سیف گارڈڈ پٹ آپشنز کی حکمت عملی انجام دے سکتے ہیں۔

- ڈیلٹا پر مبنی حکمت عملی: Panoptic کے دائمی اختیارات آپ کو اختیار کی قیمت اور میعاد کو ایڈجسٹ کر کے ڈیلٹا غیر جانبدار، مختصر یا طویل ایکسپوژر منتخب کرنے دیتے ہیں۔

مربوط ساختی مصنوعات:

- والٹ انضمام: خودکار والٹس مختصر مدت کی اتار چڑھاؤ کی حکمت عملیوں کو ٹوکنائزڈ آمدنی والے آلات میں پیک کرتے ہیں، جو آن چین ساختی نوٹس کے مترادف ہیں۔

- Multi-leg اختیارات: Cega جیسے پروٹوکول نے راستہ پر منحصر آمدنی (ڈبل کرنسی نوٹس، خودکار ریڈیمپشن اختیارات) ڈیزائن کیے ہیں، اور آن چین شفافیت پیش کرتے ہیں۔

- بین پروٹوکول امتزاج: اختیاری آمدنی کو قرض دینے، دوبارہ رہن رکھنے یا ریڈیمپشن رائٹس کے ساتھ جوڑ کر، ہائبرڈ رسک ٹولز بناتے ہیں۔

آگے کا مشاہدہ:

اختیاراتی مارکیٹ ایک واحد کیٹیگری میں ترقی نہیں کرے گی۔ یہ دو واضح سطحوں میں ارتقاء کرے گی، ہر سطح مختلف اقسام کے صارفین کے گروپوں کو خدمات فراہم کرے گی اور مختلف قسم کے مصنوعات فراہم کرے گی۔

پہلی سطح: عام ریٹیلرز کے لئے خلاصہ اختیارات:

Polymarket کی کامیابی نے ثابت کیا کہ ریٹیلرز اختیارات کو رد نہیں کرتے؛ وہ پیچیدگی کو رد کرتے ہیں۔ $9 بلین کی تجارتی مقدار ایسی تاجروں کی نہیں تھی جو غیر مستقلی کی مفہوم کو سمجھتے تھے، بلکہ ایسے صارفین کی تھی جنہوں نے مسئلہ دیکھا، ایک موقع چنا، اور ایک بٹن پر کلک کیا۔

Euphoria اور اسی طرح کے ڈوپامین ایپلی کیشنز اس نظریہ کو آگے بڑھائیں گے۔ اختیاراتی میکانزم کلک تجارت صارف انٹرفیس کے تحت خفیہ طور پر کام کریں گے۔ نہ یونانی حروف، نہ میعاد ختم ہونے کی تاریخ، نہ مارجن کی گنتی؛ صرف گرڈ پر قیمت کے اہداف۔ پروڈکٹ اصل میں ایک اختیار ہے۔

صارف کا تجربہ کسی کھیل جیسا ہوگا۔

یہ سطح مختصر مدت، زیادہ فریکوئنسی، اور ڈوپامین سے چلنے والے سمتوں کی شرطوں کے لئے دائمی معاہدات کی موجودہ اجارہ داری والی تجارتی مقدار کو قبضہ کرے گی۔ مقابلہ کا فائدہ مالیاتی انجینئرنگ نہیں ہوگا، بلکہ UX ڈیزائن، موبائل پہلی انٹرفیس، اور سب سیکنڈ فیڈ بیک ہوگا۔ اس سطح کا فاتح ایک صارف کی ایپلی کیشن جیسا ہوگا، نہ کہ تجارتی پلیٹ فارم۔

دوسری سطح: ادارہ جاتی انفراسٹرکچر کے طور پر DeFi اختیارات: Derive اور Rysk جیسے پروٹوکول ریٹیلرز کے لئے مقابلہ نہیں کریں گے۔ یہ مکمل طور پر مختلف مارکیٹ کی خدمت کریں گے: آٹھ ہندسوں والے خزانے کا انتظام کرنے والے DAOs، غیر متعلقہ آمدنی تلاش کرنے والے فنڈز، امپرمینٹ لاس کو ہیج کرنے والے LPs،

اور ساختی مصنوعات بنانے والے اثاثہ تقسیم کنندگان۔

یہ سطح شاندار تکنیکی مہارت کی ضرورت ہوگی۔ پورٹ فولیو مارجننگ، کراس کولیٹرل، کوٹیشن کے نظام، متحرک غیر مستقل وولٹیلٹی کرورز اور دیگر خصوصیات جو ریٹیل سرمایہ کار استعمال نہیں کر سکتے لیکن ادارہ جاتی سرمایہ کاروں کے لئے اہم ہیں۔

آج کے والٹ فراہم کنندگان ادارہ جاتی سطح کے ابتدائی بنیادی ڈھانچے ہیں۔

آن چین اثاثہ مختص کرنے والوں کو اختیارات کی مکمل اظہار کی صلاحیت کی ضرورت ہوگی: واضح ہیجنگ حکمت عملی، آمدنی میں اضافہ، ڈیلٹا غیر جانبدار حکمت عملی، اور مربوط ساختی مصنوعات۔

لیوریج سلائیڈرز اور سادہ قرض دینے والے بازار ناکافی ہوں گے۔

مزید پڑھیں: پیشگوئی بازار، کیا یہ بائنری اختیارات کی توسیع شدہ شکل ہیں؟