CBDC کیا ہے؟

CBDC، یا سینٹرل بینک ڈیجیٹل کرنسی، کسی ملک کی فیاٹ کرنسی کی ڈیجیٹل شکل کو ظاہر کرتی ہے، جو کہ بنیادی طور پر کسی مخصوص قوم کی سکے بازی کا ورچوئل ورژن ہے۔ ایک ملک کے مرکزی بینک کے ذریعے جاری اور ریگولیٹ کردہ، CBDC قانونی حیثیت رکھتی ہے، بالکل روایتی پیسے کی طرح۔ CBDC کا ایک بڑا فائدہ یہ ہے کہ یہ لین دین کی کارکردگی کو بڑھاتا ہے جبکہ جسمانی پیسے کے بنانے، ذخیرہ کرنے، اور تقسیم کرنے سے وابستہ اخراجات کو کم کرتا ہے۔

CBDC کیسے کام کرتی ہے؟

CBDC کرپٹو کرنسیوں کی طرح کام کرتی ہیں؛ وہ قوم کے سکے بازی کی ڈیجیٹل یا ٹوکنائزڈ ورژن استعمال کرتی ہیں۔ اہم سوال یہ ہے: کیا CBDC بلاکچین استعمال کرتی ہے؟ جواب ہے ہاں، اور نہیں۔ کچھ ممالک بلاکچین ٹیکنالوجی استعمال کر سکتے ہیں، جبکہ دیگر ڈیجیٹل لیجر کو ترجیح دے سکتے ہیں جو خاص طور پر بلاکچین نہیں ہے لیکن مساوی اصولوں پر کام کرتا ہے۔

CBDC بمقابلہ فیاٹ کرنسی

CBDC مالیات کے بدلتے منظر نامے کے جواب میں ہیں، جسمانی نقدی اور روایتی بینکاری نظاموں کا ڈیجیٹل متبادل پیش کرتے ہیں۔ وہ مالیاتی بنیادی ڈھانچے کو جدید بناتے ہیں اور تیز تر اور زیادہ موثر ڈیجیٹل لین دین ممکن بناتے ہیں، جسمانی کرنسی پر انحصار کم کرتے ہیں۔

آسان ڈیجیٹل لین دین کو قابل بنائیں

CBDC ممکنہ طور پر کئی فیاٹ کرنسی خصوصیات کو ڈیجیٹل دائرے میں منتقل کر سکتے ہیں۔ وہ لین دین کی رفتار، حفاظت، اور لاگت کی کارکردگی کو بہتر بنا سکتے ہیں۔ تاہم، ان کی ڈیجیٹل نوعیت کا مطلب ہے کہ وہ ایسے حالات میں قابل استعمال نہیں ہو سکتے جہاں روایتی نقدی غالب ہو، جیسے دور دراز علاقوں میں محدود ڈیجیٹل بنیادی ڈھانچے کے ساتھ۔

مالی شمولیت کو بہتر بنائیں

CBDC مالی شمولیت کو بہتر بنا سکتے ہیں، انفرادی افراد اور کاروباروں کو ڈیجیٹل مالیاتی خدمات تک رسائی فراہم کرتے ہیں جو روایتی بینکاری تک رسائی نہیں رکھتے۔ وہ رسمی معیشت میں وسیع شرکت کو فروغ دیتے ہیں، خاص طور پر ان علاقوں میں جہاں بینکاری بنیادی ڈھانچہ محدود ہے۔

ادائیگی کے نظام کو بہتر بنائیں

CBDC ادائیگی کے نظام کو محفوظ، فوری، اور کم لاگت والے طریقے سے لین دین کی پیشکش کرکے بہتر بنا سکتے ہیں۔ وہ ادائیگی پروسیسرز اور بینکوں جیسے درمیانی اداروں پر انحصار کم کرتے ہیں، ممکنہ طور پر لین دین کے اخراجات کو کم کرتے ہیں۔

CBDC بینکوں کے لیے کیا مطلب رکھتی ہے؟

CBDC مرکزی بینکوں کو مالیاتی پالیسی نافذ کرنے کے لیے نئے اوزار پیش کرتی ہیں۔ وہ مالیاتی استحکام پر زیادہ کنٹرول فراہم کرتے ہوئے، پیسے کی رسد، سود کی شرحوں، اور مہنگائی کو متاثر کر سکتے ہیں۔

CBDC بینکوں کے کردار کو بطور درمیانی ادارے دوبارہ متعین کر سکتی ہیں، مالیاتی نظام میں ان کی اہمیت کو بدل سکتی ہیں۔ یہ بھی ممکن ہے کہ CBDC سخت ضوابط اور مرکزی بینکوں کی نگرانی کا باعث بن سکتی ہیں۔ اس کے علاوہ، ان کا ڈیجیٹل بنیادی ڈھانچہ لین دین کے اخراجات اور وقت کو کم کرتا ہے، ممکنہ طور پر بینکوں کے کردار کو ترسیل اور ادائیگی کی منتقلی میں متاثر کرتا ہے۔

CBDC بمقابلہ کرپٹو: فرق کو سمجھنا

اگرچہ CBDC اور کرپٹو کرنسیاں دونوں ڈیجیٹل کرنسیاں ہیں، ان کا مرکزیت، ریگولیٹری فریم ورک، صارف کی پرائیویسی، اور بنیادی ٹیکنالوجی نمایاں طور پر مختلف ہیں۔ یہ اختلافات ان کے مطلوبہ مقاصد، استعمال کے معاملات، اور مالیاتی نظام کے اندر قبولیت پر اثر انداز ہوتے ہیں۔ یہاں CBDC اور کرپٹو کرنسیوں کے درمیان کچھ اہم فرق ہیں:

مرکزیت بمقابلہ غیر مرکزیت

CBDC مرکزی بینکوں کے ذریعے جاری اور ریگولیٹ کی جاتی ہیں، جس میں اجرا، رسد، اور انتظام پر مکمل کنٹرول ہوتا ہے۔ مرکزی بینک مالیاتی استحکام کو برقرار رکھ سکتے ہیں اور موجودہ مالیاتی نظام کے اندر مالیاتی پالیسیاں نافذ کر سکتے ہیں جبکہ CBDC جاری کرتے ہیں۔

اگرچہ نظریاتی طور پر غیر مرکزیت والی، کرپٹو کرنسی کے کچھ پہلو مرکزی بن سکتے ہیں، مثلاً، سکوں کی خریداری یا ذخیرہ کرنے کے لیے ایک ایکسچینج کا استعمال۔ CBDC، بنیادی طور پر مرکزی، لوگوں کو لین دین پر زیادہ پرائیویسی اور طاقت دے کر کسی حد تک غیر مرکزیت کو جگہ دے سکتی ہیں۔

استحکام اور قدر

CBDC کی قدر، کسی قوم کی فیاٹ کرنسی پر مبنی، مستحکم رہتی ہے، جو انہیں روزمرہ کے لین دین کے لیے موزوں بناتی ہے۔ اس کے مقابلے میں، کرپٹو کرنسیاں جیسے Bitcoin اور Ethereum اپنی قدر کی غیر مستقل مزاجی کے لیے مشہور ہیں، جو مارکیٹ کی طلب اور قیاس آرائی عوامل سے متاثر ہوتی ہیں۔ یہ سرمایہ کاری کے مواقع پیش کر سکتی ہیں لیکن روزمرہ کے لین دین میں ان کا استعمال خطرناک بنا دیتی ہے۔

پرائیویسی اور گمنامی

CBDC کے ساتھ پرائیویسی کی سطح مختلف ہو سکتی ہے۔ CBDC کی کچھ ڈیزائنز لین دین کی پرائیویسی کو ترجیح دے سکتی ہیں، جبکہ دیگر ریگولیٹری نگرانی کا انتظام کرنے اور غیر قانونی سرگرمیوں کو روکنے کے لیے آڈٹ فیچرز کو فعال کر سکتی ہیں۔

استعمال کے بنیادی مقاصد

CBDCs عام طور پر قومی اقتصادی اور ضوابطی مقاصد کے لیے بنائے جاتے ہیں، جیسے مالی شمولیت کو بہتر بنانا اور سرحد پار لین دین کو آسان بنانا۔ دوسری جانب، کرپٹو کرنسیاں اصل میں روایتی مالیاتی نظاموں کے متبادل کے طور پر تیار کی گئی تھیں۔

CBDC بمقابلہ کرپٹو کرنسی: ایک تجزیہ

|

CBDC |

کریپٹو |

|

|

خصوصیات |

- حکومت کی طرف سے جاری کردہ کرنسی کی ڈیجیٹل شکل۔ - مرکزی اور ریاست کے ذریعہ چلائی جاتی ہے۔ |

- بلاکچین ٹیکنالوجی کا استعمال کرتے ہوئے غیر مرکزی ڈیجیٹل کرنسیاں۔ |

|

فوائد |

- ڈیجیٹل لین دین کی سہولت۔ - مرکزی ضابطہ ممکنہ طور پر اتار چڑھاؤ اور دھوکہ دہی کے خطرات کو کم کرتا ہے۔ |

- بغیر کسی ثالث کے پیر سے پیر لین دین کو فعال کرتا ہے۔ - مارکیٹ کے اتار چڑھاؤ کی وجہ سے ممکنہ طور پر زیادہ منافع۔ |

|

چیلنجز |

- سائبرسیکیورٹی خطرات کا خطرہ۔ - ان علاقوں میں استعمال کے قابل نہیں ہو سکتا جہاں محدود ڈیجیٹل انفراسٹرکچر ہو۔ |

- زیادہ اتار چڑھاؤ جو ممکنہ مالی نقصان کا باعث بن سکتا ہے۔ - مختلف علاقوں میں ریگولیٹری اور قانونی مسائل۔ |

|

قابل ذکر مثالیں |

- چین کا e-CNY - ایسٹرن کیریبین کا DCash - جمیکا کا JAM-DEX |

- بٹ کوائن - ایتھریم |

CBDC بمقابلہ Stablecoins: CBDC Stablecoin سے کیسے مختلف ہے؟

Stablecoins، CBDCs کی طرح، ڈیجیٹل کرنسی کی ایک قسم ہیں۔ تاہم، جہاں CBDCs مرکزی بینکوں کے ذریعے جاری کیے جاتے ہیں، Stablecoins نجی طور پر جاری کیے جاتے ہیں، جیسے PayPal کا stablecoin PYUSD، جو بلاکچین منصوبے کو سہولت دینے کے لیے تیار کیے گئے ہیں۔ Stablecoins کا مقصد volatility کو کم کرنا ہے اور ان کو reserve assets کی حمایت حاصل ہوتی ہے، جو سرمایہ کاروں کو passive income کمانے کا محفوظ طریقہ فراہم کرتے ہیں، خاص طور پر bearish مارکیٹ کے حالات کے دوران۔

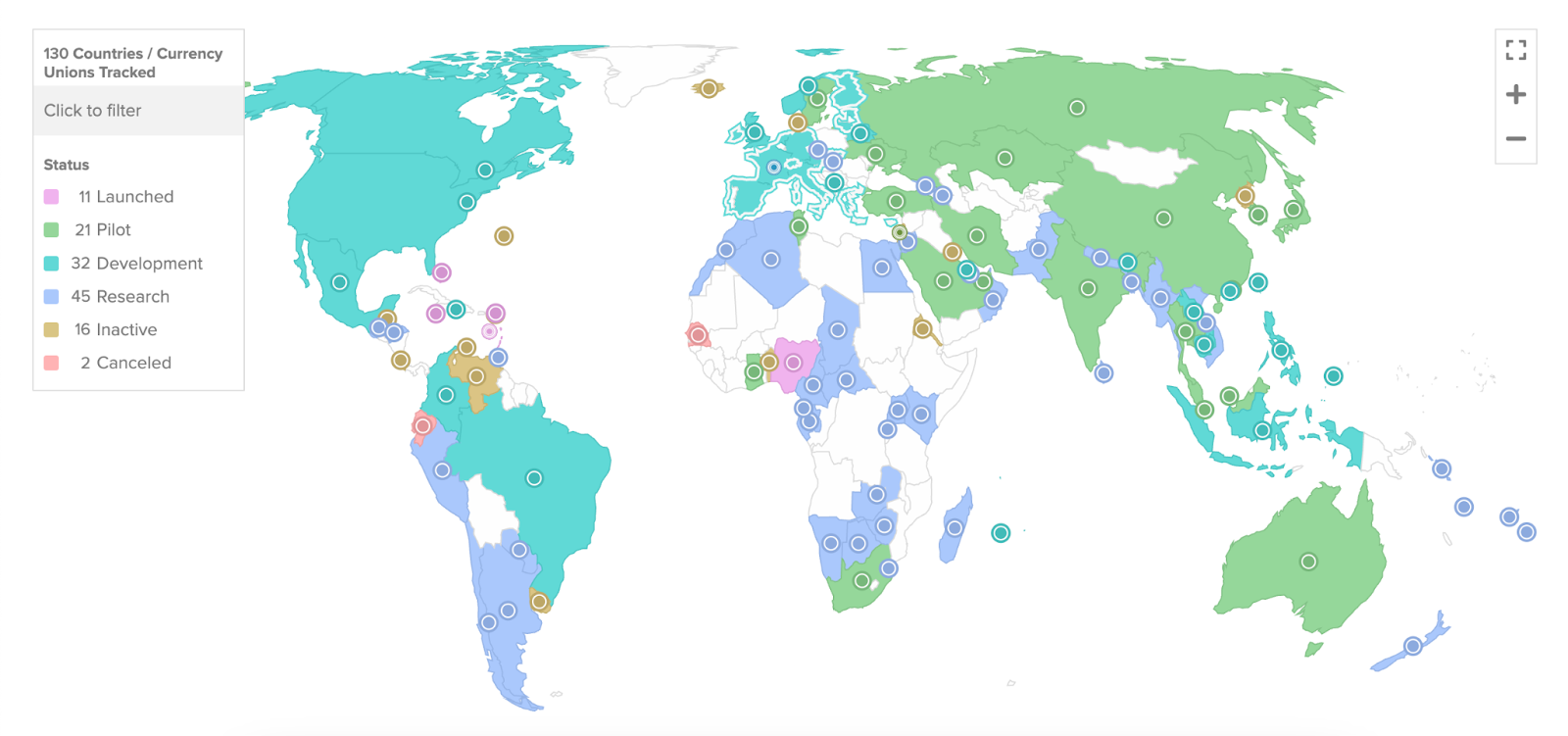

کون کون سے ممالک میں CBDCs موجود ہیں؟

مئی 2020 میں تقریباً 35 ممالک CBDCs پر غور کر رہے تھے، اور اب یہ تعداد عالمی طور پر 130 ممالک تک پہنچ گئی ہے، جیسا کہ Atlanta Council کے ڈیٹا کے مطابق۔ G20 کے 19 ممالک اپنی اپنی CBDCs کے ترقی یافتہ مراحل میں ہیں۔

اب تک، کئی ممالک جیسے چین (ڈیجیٹل یوان)، بہاماس (Sand Dollar) اور نائجیریا (eNaira) CBDCs کے میدان میں نمایاں طور پر ترقی کر چکے ہیں۔ دیگر ممالک، بشمول امریکہ (FedNow)، مختلف CBDC ترقی اور exploration مراحل میں ہیں۔

دنیا بھر میں CBDCs کی ترقی | ذریعہ: Atlantic Council

یہاں کچھ ممالک ہیں جو اگست 2023 تک CBDC منصوبوں پر کام کر رہے ہیں:

بہاماز

بہاماز کے مرکزی بینک نے اکتوبر 2020 میں سینڈ ڈالر جاری کیا، جو دنیا کا پہلا قومی CBDC ہے۔ بہاماز کا بلاکچین ماحولیاتی نظام کا استعمال جدید مالیاتی ٹیکنالوجی کے لیے اس کے عزم کو ظاہر کرتا ہے۔ سینڈ ڈالر نے خاص طور پر قدرتی آفات جیسے 2019 کے سمندری طوفان دوریان کے بعد، لین دین کی مشکلات کو حل کرنے میں اہم کردار ادا کیا ہے۔ دنیا کا پہلا CBDC بھی دنیا بھر میں سب سے زیادہ ترقی یافتہ قومی ڈیجیٹل کرنسیوں میں سے ایک ہے۔

آسٹریلیا

آسٹریلیا کا کامن ویلتھ بینک اور ANZ بینکنگ گروپ ریزرو بینک آف آسٹریلیا کے پائلٹ پروگرام کا حصہ ہیں تاکہ eAUD، ایک CBDC، کے استعمال کو دریافت کیا جا سکے۔ وہ دیگر مالیاتی اداروں اور ادائیگی کمپنیوں کے ساتھ اس کے استعمال کے کیسز کی جانچ کر رہے ہیں۔

برازیل

برازیل کے CBDC کو باضابطہ طور پر "DREX" کا نام دیا گیا ہے۔ برازیل کے مرکزی بینک نے اپنے CBDC، ڈیجیٹل رئیل، کے لیے ایک پائلٹ پروگرام کا اعلان کیا ہے، جس کا حتمی آغاز 2024 کے آخر تک متوقع ہے۔ یہ پائلٹ تقسیم شدہ لیجر ٹیکنالوجی (DLT) کا استعمال کرتا ہے اور اسے تھوک بینک کے درمیان لین دین کو حل کرنے کے لیے ڈیزائن کیا گیا ہے۔

چین

چین نے 2022 کے بیجنگ ونٹر اولمپکس کے دوران اپنا ڈیجیٹل یوآن یا e-CNY قومی سطح پر لانچ کرکے تاریخ رقم کی، اور ایسا کرنے والی پہلی بڑی معیشت بن گئی۔ یہ قومی سطح پر ڈیجیٹل کرنسیوں کو اپنانے میں ایک اہم سنگ میل کی نمائندگی کرتا ہے۔ چین کے پاس اپنے ڈیجیٹل یوآن کو اپنی سرحدوں سے آگے لے جانے کا ایک بڑا منصوبہ ہے، جس کا مقصد اسے عالمی سطح پر متعارف کرانا ہے۔ یہ اقدام ڈیجیٹل یوآن کے بین الاقوامی سطح پر استعمال کو بڑھا سکتا ہے۔

بھارت

ریزرو بینک آف انڈیا (RBI) نے 2022 کے اکتوبر میں ریٹیل سیکشن میں اپنے CBDC کے لیے ایک پائلٹ پروگرام شروع کیا، جس میں ایک تصوراتی نوٹ اور پائلٹ جاری کیا گیا۔ بھارت نے 2023 کے اختتام تک اپنی مرکزی بینک ڈیجیٹل کرنسی کو قومی سطح پر لانچ کرنے کا منصوبہ بنایا ہے۔ جون 2023 تک، 1.3 ملین سے زیادہ صارفین نے CBDC والیٹ ڈاؤنلوڈ کیا، اور تقریباً 300,000 مرچنٹس نے CBDC ادائیگیوں کو قبول کرنا شروع کر دیا۔

کیا CBDC کرپٹو کرنسی کی جگہ لے گا؟

اسی طرح، غیر مرکزی کرپٹو کرنسیز کو تبدیل کرنا بنیادی تضادات کو جنم دے سکتا ہے، کیونکہ ان کے نظریات مختلف ہیں۔ جہاں CBDC مالی لین دین پر کنٹرول کو ریگولیٹ کرنے کا ہدف رکھتا ہے، وہیں کرپٹو کرنسی کا کشش اکثر اس کی غیر مرکزیت اور ریگولیٹری اتھارٹی کی عدم موجودگی میں ہوتی ہے۔

جب ہم رقم کے ڈیجیٹل مستقبل میں داخل ہوتے ہیں، تو CBDCs کا معمّا زیادہ واضح اور دلچسپ ہوتا جاتا ہے۔ موجودہ پیسے کی ایک سادہ ڈیجیٹل گونج ہونے سے لے کر روزمرہ زندگی میں لین دین کے امکانات تک، CBDCs مالیاتی ارتقاء اور مالیاتی شمولیت کا ایک طاقتور ذریعہ بن سکتے ہیں۔

کیا CBDC نقدی کو ختم کر دے گا؟

اگرچہ CBDCs بے شمار فوائد پیش کرتے ہیں، لیکن ڈیجیٹل خواندگی، پرائیویسی کے خدشات، اور سائبر سیکیورٹی کے مسائل جیسے عوامل کی وجہ سے یہ ممکن نہیں لگتا کہ CBDCs فوری طور پر نقدی کو مکمل طور پر ختم کر دیں گے۔

اختتامی خیالات

سنٹرل بینک ڈیجیٹل کرنسیز (CBDCs) کا موضوع آج کی ڈیجیٹل اور مالیاتی دنیا میں دلچسپی کا مرکز ہے۔ موجودہ رجحانات کو دیکھتے ہوئے، CBDCs جلد نقدی یا کرپٹو کرنسیوں کو مکمل طور پر ختم نہیں کریں گے۔ تاہم، یہ مل کر زیادہ متنوع، موثر، اور محفوظ مالیاتی نظام فراہم کرسکتے ہیں۔

جہاں کرپٹو کرنسیز غیر مرکزیت فراہم کرتی ہیں اور فیاٹ کرنسیاں استحکام، CBDCs اور اسٹیبل کوائنز مرکزی کنٹرول کو ڈیجیٹل سہولت کے ساتھ متوازن کرتے ہیں۔ تاہم، تمام مالیاتی نظاموں کی طرح، یہ بھی تکنیکی انفراسٹرکچر سے لے کر قانونی نگرانی تک چیلنجز سے خالی نہیں ہیں۔

اس ڈیجیٹل دور میں، یہ مختلف اقسام - CBDCs، اسٹیبل کوائنز، کرپٹو کرنسیاں، اور فیاٹ کرنسیاں - ہمارے عالمی مالیاتی نظام کو طاقت بخشتی ہیں۔ جیسے جیسے ہم آگے بڑھتے ہیں، یہ تصور کرنا دلچسپ ہوگا کہ یہ مالیاتی نظام کیسے مل کر ترقی کریں گے، ممکنہ طور پر ہمارے مالیاتی مستقبل کو انقلاب بخشیں گے۔ چاہے یہ کیسے بھی آگے بڑھیں، ایک بات یقینی ہے - مستقبل کا پیسہ صرف ڈیجیٹل نہیں ہوگا؛ یہ متنوع ہوگا۔