KuCoin Ventures ہفتہ وار رپورٹ: Fusaka کا "خاموش اپگریڈ"، وال اسٹریٹ کا 2026 کا پلے بک، اور کرپٹو انفراسٹرکچر کی حقیقی تجارت

2025/12/08 17:51:02

1. ہفتہ وار مارکیٹ کی جھلکیاں

Fusaka اپگریڈ: Ethereum کس طرح "انجینئرنگ اسٹائل" کی اصلاحات کے ذریعے L1–L2 کے لاگت کے منحنی کو خاموشی سے دوبارہ لکھ رہا ہے

3 دسمبر کو، Ethereum مین نیٹ نے شیڈول کے مطابق Fusaka اپگریڈ مکمل کیا۔ شنگھائی اور ڈنکن اپگریڈز کے مقابلے، Fusaka کم ہنگامہ آرائی کے ساتھ متعارف ہوا: مارکیٹ کی توجہ BTC کی عدم استحکام اور BBW سے متعلقہ تھیمز میں مصروف رہی، جبکہ ETH کی اپنی قیمت اور چین پر سرگرمی نسبتاََ نرم رہی، جس کی وجہ سے مضبوط جذباتی بیانیہ بنانا مشکل تھا۔ اسی وقت، Fusaka کو پروٹوکول کی سطح پر ایک زیادہ "انجینئرنگ پر مبنی" اپگریڈ کے طور پر ڈیزائن کیا گیا تھا—کوئی نیا مشہور الفاظ، کوئی نئے طرز کا کھیل، بلکہ لاگت، تھروپٹ اور توثیق کے دہلیز کے ارد گرد ساختی تبدیلیوں کی ایک سیریز۔ بنیادی طور پر، یہ اگلے چند سالوں میں L1 اور L2 کے درمیان ذمہ داریوں کی تقسیم کے لئے بنیادیں فراہم کر رہا ہے۔

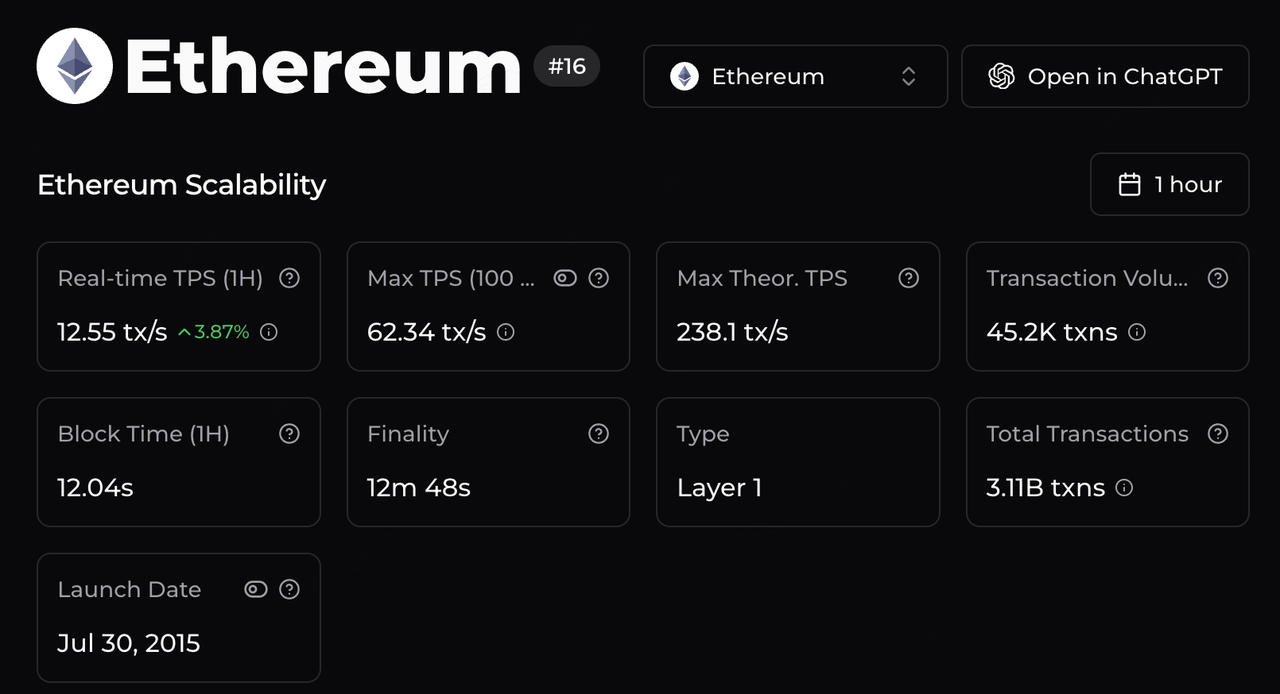

عمل درآمد کے پہلو سے، سب سے نمایاں تبدیلی تھروپٹ اور لاگت کے منحنی کی تشکیل نو میں ہے۔ گیس کی حد کو 60 ملین تک بڑھا دیا گیا ہے، اور عمل درآمد اور ڈیٹا کے راستے کو بہتر بنانے کے ساتھ، تیسرے فریق کے اندازے بتاتے ہیں کہ Ethereum کی نظریاتی چوٹی کی تھروپٹ اب ~238 tx/s تک پہنچ سکتی ہے—جو ابتدائی ~15 TPS کے دور کے مقابلے میں ایک بڑا فرق ہے۔ اوپر والے انفراسٹرکچر کے لئے، یہ L2 سیٹلمنٹ کے لئے مزید گنجائش کھولتا ہے؛ ایپلیکیشنز کے لئے، یہ نظامی طور پر "Ethereum پر ہائی فریکوئنسی" کی متوقع قیمت اور بھیڑ کو کم کر دیتا ہے—چاہے وہ Arbitrum پر RWA انفراسٹرکچر ہو، Base پر x402 اسٹائل کی ادائیگی کے فلو ہوں، یا MegaETH پر ہائی فریکوئنسی DeFi اور گیمنگ کے تجربات ہوں—بجائے اس کے کہ کبھی کبھار "کم فیس کے مواقع" پر انحصار کیا جائے۔

ڈیٹا کا ماخذ: https://chainspect.app/chain/ethereum

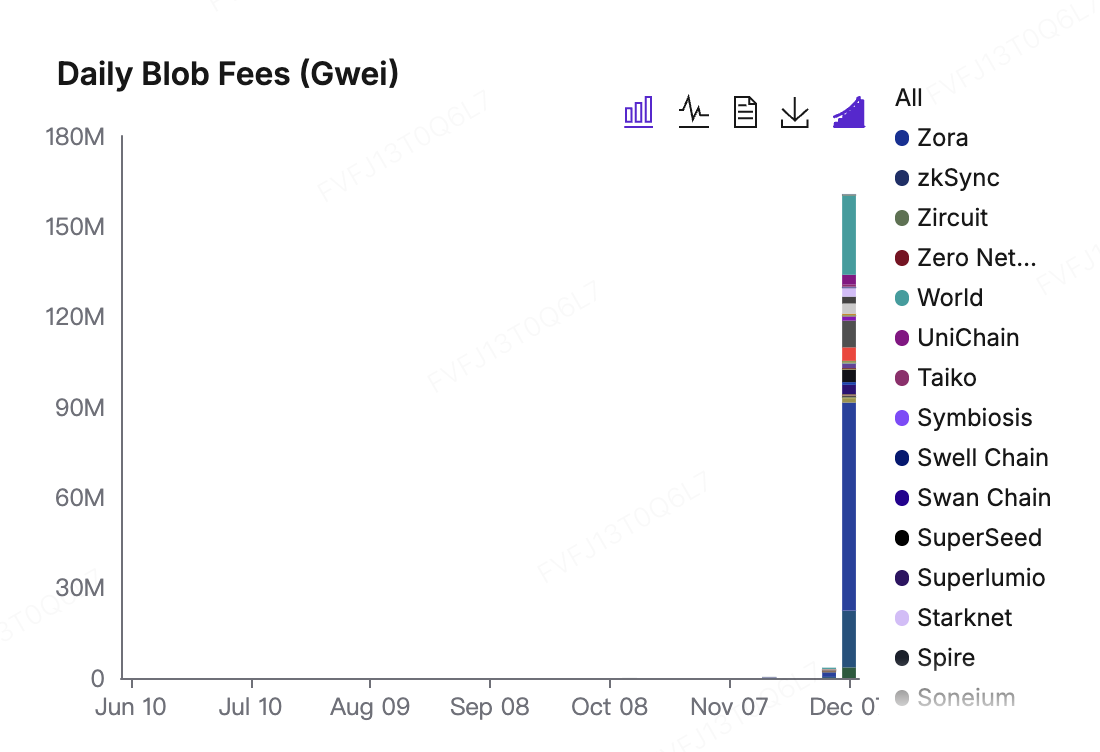

**فیس مارکیٹ کا دوبارہ توازن اور EIP-7918 کا اثر:** فیس مارکیٹ میں توازن کی دوبارہ ترتیب بنیادی طور پر EIP-7918 کے ذریعہ Blob کی قیمتوں میں ایڈجسٹمنٹ کے ذریعے ظاہر ہوتی ہے۔ Dencun اپ گریڈ کے بعد، Blobs تقریبا "مفت" ہوگئے: کم از کم فیس صرف 1 wei تھی، جس کا مطلب یہ ہے کہ کم مانگ کے دوران، L2s ڈیٹا دستیابی کی بینڈوڈتھ کو تقریبا صفر مارجنل لاگت پر استعمال کر سکتے تھے۔ Fusaka نے Blobs کے لئے ایک ریزرو قیمت متعارف کرائی جو L1 بیس فیس سے منسلک ہے: یہاں تک کہ کمزور مانگ کے اوقات میں بھی، L2s کو مین نیٹ گیس کی سطح کے تناسب میں "ٹول" ادا کرنا لازمی ہے۔ اس اپ گریڈ کے بعد، Blob بیس فیس 1 wei سے بڑھ کر کروڑوں wei کی نئی توازن کی حد تک پہنچ گئی؛ روزانہ Blob فیس کے چارٹس میں واضح اضافہ دیکھا جا سکتا ہے، جہاں Base، World Chain اور Arbitrum بڑے شراکت دار کے طور پر ابھرے ہیں۔ ایک طرف، اس کا مطلب یہ ہے کہ Ethereum کا ڈیٹا دستیابی (DA) اب "مفت" سہولت نہیں ہے: L2s کو اب مستقل طور پر اس تصفیے اور ڈیٹا کی صلاحیت کے لئے ادائیگی کرنا ہوگی جو وہ استعمال کرتے ہیں۔ دوسری طرف، یہ فیسیں EIP-1559 فریم ورک میں شامل ہو جاتی ہیں، جس کا نتیجہ ویلیڈیٹر انعامات اور ETH کو جلانے (burn) کی صورت میں نکلتا ہے—یہ عمل ETH کو ایک ایسے اثاثے کے طور پر مضبوط کرتا ہے جو عالمی تصفیے اور ڈیٹا دستیابی کی تہہ سے قدر حاصل کرتا ہے۔ <br>

Data Source:https://blobscan.com/stats

<br> **PeerDAS اور اسکیلنگ کی صلاحیت:** PeerDAS، اس کے برعکس، تصدیق کے پہلو سے مؤثر اسکیلنگ کی چھت کو بڑھاتا ہے۔ روایتی ماڈل کے تحت، L2 ڈیٹا کی مکمل تصدیق کے لئے نوڈز کو پورے Blobs ڈاؤن لوڈ کرنے کی ضرورت تھی، جس کی وجہ سے بینڈوڈتھ اور اسٹوریج کی اعلی ضروریات پیدا ہوتی تھیں، جو حقیقتاً صرف ایک چھوٹا سا "بڑے نوڈز" کا سیٹ ہی پورا کر سکتا تھا۔ PeerDAS ڈیٹا سیمپلنگ متعارف کراتا ہے، جو ویلیڈیٹرز کو صرف ڈیٹا کے ذیلی حصے ڈاؤن لوڈ اور تصدیق کرنے کی اجازت دیتا ہے، جبکہ اب بھی اس بات کا یقین حاصل کرتا ہے کہ مکمل ڈیٹا بلاک دستیاب ہے۔ تخمینہ ہے کہ یہ بینڈوڈتھ کی ضروریات کو تقریبا 70%–85% تک کم کرتا ہے۔ عملی طور پر، یہ عام نوڈز کے لئے شرکت کی رکاوٹ کو کم کرتا ہے، جبکہ ادارہ جاتی ویلیڈیٹرز اور اسٹیکنگ فراہم کنندگان کو نوڈز چلانے اور تعمیل کے فریم ورک کے اندر خدمات پیش کرنے کے لئے جگہ بناتا ہے۔ مزید اہم بات یہ ہے کہ جیسے ہی Blob کی گنجائش کی حد ختم ہو جاتی ہے اور تصدیق کی لاگتیں تقسیم ہو جاتی ہیں، L2s کے درمیان محدود L1 بلاک اسپیس کے لئے مقابلہ آسان ہو جاتا ہے: فیس کے منحنی خطوط ہموار ہو جاتے ہیں، ازدحام کے اتار چڑھاؤ زیادہ قابل انتظام ہو جاتے ہیں، اور L1 میں ایک زیادہ مستحکم بیس فیس اور ویلیڈیٹر کی آمدنی ہوتی ہے۔ اس ترتیب میں، ETH ہولڈرز، L1 ویلیڈیٹرز، L2 سیکوئنسرز اور اختتامی صارفین سب ایک ہی اقتصادی پائپ لائن میں شامل ہیں اور فوائد کا حصہ بنتے ہیں، وسائل کے مختص کو ایک "زیادہ استعمال + زیادہ تحفظ" کے توازن کی طرف دھکیلتے ہیں۔

معیاری طور پر دیکھا جائے تو، Fusaka قلیل مدتی سپلائی اوور ہینگ کو اس طرح سے تبدیل نہیں کرے گا جیسا کہ شنگھائی نے اسٹیکڈ ETH کو ان لاک کرکے کیا تھا، اور نہ ہی یہ Dencun کے فوری "wow effect" کی طرح L2 فیس کو یکدم کم کرے گا۔ اس کے بجائے، اسے "آہستہ حرکت کرنے والے متغیرات" میں ایڈجسٹمنٹ کے ایک سیٹ کے طور پر بہتر طور پر سمجھا جا سکتا ہے، جو ساختی رکاوٹوں کو حل کرنے کے لیے بنایا گیا ہے: تھروپٹ، Blob فیس، اور ویلیڈیشن تھریشولڈز کو مشترکہ طور پر ٹیون کرکے، یہ لیبر کی تقسیم کے لیے ایک زیادہ پائیدار ہارڈویئر بنیاد فراہم کرتا ہے، جہاں "L1 سیٹلمنٹ اور ڈیٹا کی دستیابی کو ہینڈل کرتا ہے، اور L2 صارف کی تجربے اور ایپلیکیشنز کو سنبھالتا ہے۔" آگے بڑھتے ہوئے، زیادہ معنی خیز میٹرکس کی نگرانی کی جائے گی نہ کہ اپگریڈ کے دن پر ETH کی قیمت کا ردعمل، بلکہ یہ کہ Blob فیس کا ETH ریونیو اور برن میں شیئر کیسے ارتقاء کرتا ہے، بڑے L2s پر اوسط فیس کی سطح کہاں مستحکم ہوتی ہے، ویلیڈیٹر اور نوڈز کی تقسیم وقت کے ساتھ کیسے تبدیل ہوتی ہے، اور ETH کا نیٹ اجرا کا منحنی خط L2 کی بڑھتی ہوئی ہائی-فریکوئنسی سرگرمی کی دنیا میں کیسے دوبارہ متوازن ہوتا ہے۔

2. ہفتہ وار منتخب کردہ مارکیٹ سگنلز

امریکی اسٹاک کی پرجوش خوبی کے درمیان سکون، BTC کی نایاب علیحدگی، اور فیڈ کی "سپلائی-سائیڈ" تبدیلی

پچھلے ہفتے امریکی اسٹاک مارکیٹ کی نمایاں خصوصیت محض انڈیکس فوائد نہیں تھی، بلکہ انتہائی دبے ہوئے اتار چڑھاؤ کی حالت تھی۔ وال اسٹریٹ نے بظاہر یک طرفہ طور پر قلیل مدتی خطرات کو حل شدہ قرار دیا ہے، VIX سالانہ کم ترین سطح کے قریب موجود ہے اور MOVE انڈیکس (بانڈ مارکیٹ کی غیر یقینی کو ٹریک کرتا ہے) 2021 کے اوائل کے بعد سے اپنی سب سے کم سطح کو چھو رہا ہے۔ اس پرسکون سطح کے نیچے، ٹیل رسک ہیجز کو بڑی حد تک ختم کر دیا گیا ہے، اور سرمایہ 12 ہفتوں کے لیے مسلسل ایکویٹی فنڈز میں نیٹ مثبت طور پر شامل ہو رہا ہے، جو قلیل مدتی میں سرمایہ کاروں کی انتہائی بلند یقین دہانی کو ظاہر کرتا ہے۔

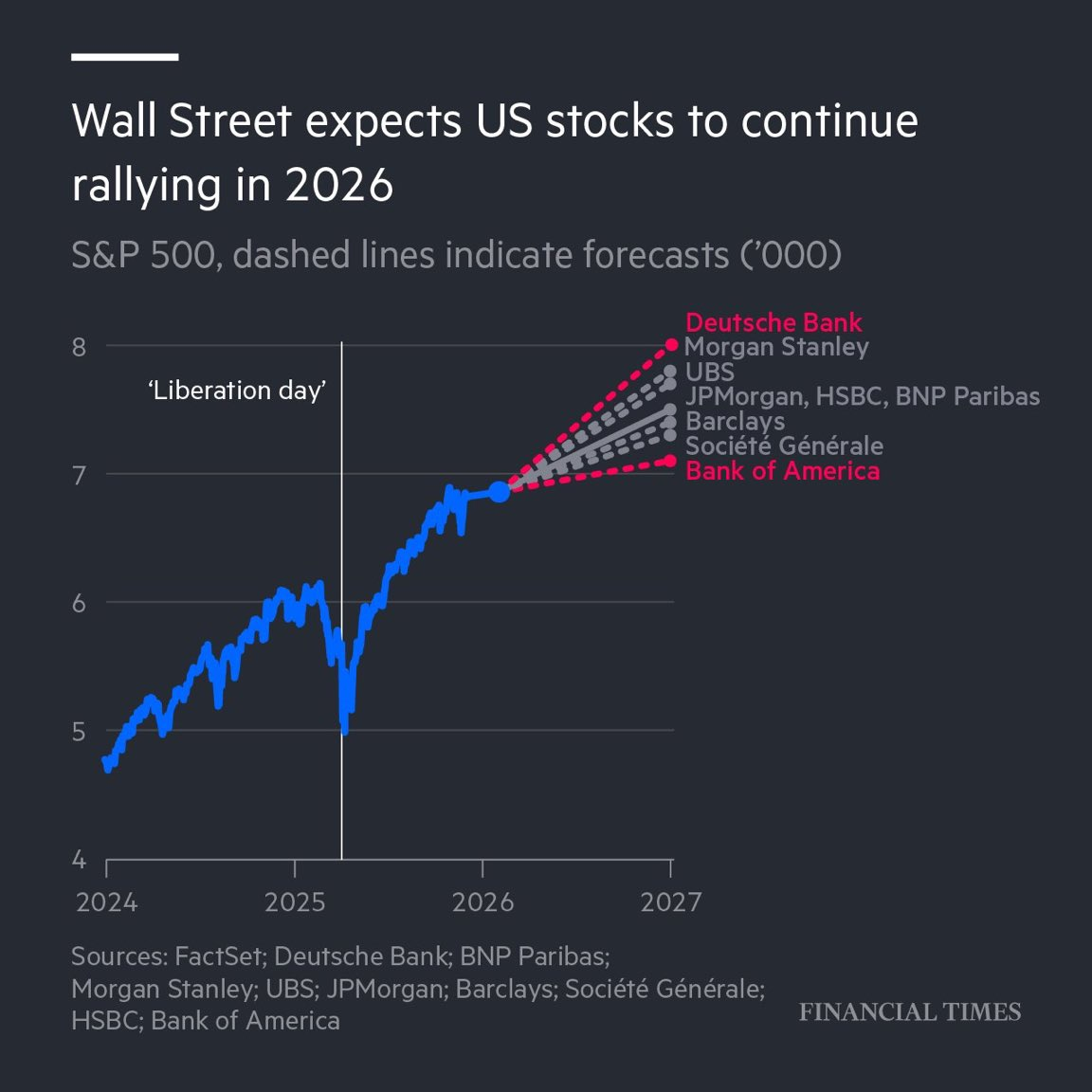

ڈیٹاسورس: فنانشل ٹائمز

اس امید کا مرکزی محرک موجودہ معاشی ڈیٹا سے 2026 کے میکرو بیانیے کی طرف منتقل ہو گیا ہے۔ حالیہ ضدی PCE افراط زر کے ڈیٹا اور فیڈ کے اندر ابھرتی ہوئی تقسیم کے باوجود، مارکیٹ نے "آنکھیں بند کرنے" کا انتخاب کیا ہے، اور مکمل طور پر 2026 کی بحالی کی توقعات پر تجارت کر رہا ہے۔ اہم وال اسٹریٹ بینکوں کی تازہ ترین آؤٹ لک کے مطابق، فضا عالمگیر طور پر پر امید ہے، یہ پیش قیاسی کرتے ہوئے کہ امریکی اسٹاک 2026 میں ڈبل ڈیجٹ فوائد جاری رکھے گا، اور S&P 500 ممکنہ طور پر 7,500 یا حتیٰ کہ 8,000 کے نشان کو چیلنج کرے گا۔

اس منطق کی حمایت کرنے والے تین اہم ستون ہیں۔: پہلے ہے "ٹرمپ ڈیوڈنڈ" کی قیمت بندی، جہاں مارکیٹ "تینوں" یعنی ٹیکس میں کمی، ضوابط میں نرمی، اور ڈھیلی مالی پالیسی کے ذریعے کارپوریٹ آمدنی کو براہ راست بڑھانے کی توقع کر رہا ہے۔ دوسرا ہے AI کے بیانیے کا ارتقاء؛ ادارے جیسے کہ گولڈمین ساکس یہ نوٹ کرتے ہیں کہ اگرچہ 2026 میں AI CapEx کی ترقی سست ہو سکتی ہے، لیکن توجہ ہارڈویئر سرمایہ کاری سے پیداواریت کے ادراک کی طرف منتقل ہو جائے گی۔ وہ کمپنیاں جو واضح طور پر AI کی کارکردگی میں اضافے کو ناپ سکتی ہیں، خالص ہارڈویئر اسٹاک کو نئے "الفا" کے ذریعہ کے طور پر تبدیل کر رہی ہیں۔ آخر میں، صارف کے شعبے کی مرمت ہے، جس سے توقع ہے کہ افراط زر میں کمی اور ٹیکس کی کٹوتیوں کی وجہ سے متوسط طبقے کی حقیقی آمدنی میں بہتری آئے گی، صارفین کے سامان کے لیے تشخیص کی مرمت کے مواقع پیش کیے جائیں گے۔ مختصراً، مارکیٹ اس وقت "بہت اچھا کہ سچ لگے" کے منظرنامے میں قیمت لگا رہا ہے۔

امریکی اسٹاکس کی خوشی کے برعکس، کریپٹو سیکنڈری مارکیٹ گزشتہ ہفتے کمزور رہی۔ BTC کی قیمتیں مختصراً $89,000 سے نیچے گر گئیں، جو سالانہ انحراف کے ایک تاریخی کم خطرے کو ظاہر کرتی ہیں اور حالیہ مہینوں میں دیکھے گئے اعلی ہم آہنگی کو توڑ دیتی ہیں۔

ڈیٹا ماخذ: SoSoValue

اعداد و شمار سے پتہ چلتا ہے کہ یہ علیحدگی زیادہ تر ہولڈنگ ڈھانچے میں ایڈجسٹمنٹ کے ذریعے کارفرما ہے، نہ کہ BTC کے بنیادی اصولوں کے ذریعے۔ اس کا ایک حصہ ممکنہ طور پر روایتی میکرو ہیج فنڈز کے منافع لینے اور سال کے آخر میں پورٹ فولیوز کو دوبارہ متوازن کرنے سے آتا ہے۔ تاہم، قیمت میں کمی کے باوجود، اسپاٹ ETFs میں بڑے پیمانے پر خالص اخراجات دیکھنے کو نہیں ملے۔ گزشتہ ہفتے، ایسٹ مینیجمنٹ کی دیو Vanguard نے پہلی بار اپنے بروکریج پلیٹ فارم پر کلائنٹس کو تھرڈ پارٹی مینیجڈ کریپٹو ETFs (جیسے کہ BlackRock's IBIT) خریدنے کی اجازت دی۔ اس سے ظاہر ہوتا ہے کہ طویل مدتی سرمایہ اب مارکیٹ میں زیادہ آسانی سے داخل ہو سکتا ہے۔

ڈیٹا ماخذ: DeFiLlama

آن چین لیکویڈیٹی کے حوالے سے، کل اسٹیبل کوائنز کا اجراء گرنا بند ہو گیا اور گزشتہ ہفتے دوبارہ بڑھ گیا۔ یہاں تک کہ اگر ہم نئے ٹریک کیے گئے USPD کے اضافے کو نظر انداز بھی کریں، تو خالص فیئٹ بیکڈ اسٹیبل کوائنز مجموعی طور پر سست رفتار سے بڑھ رہے ہیں۔ دوسری طرف، USDe اور BUIDL سکڑنا جاری رکھے ہوئے ہیں، جو ظاہر کرتا ہے کہ متبادل اسٹیبل کوائن سیکٹر ابھی بھی ڈیلیوریجنگ مرحلے میں ہے۔

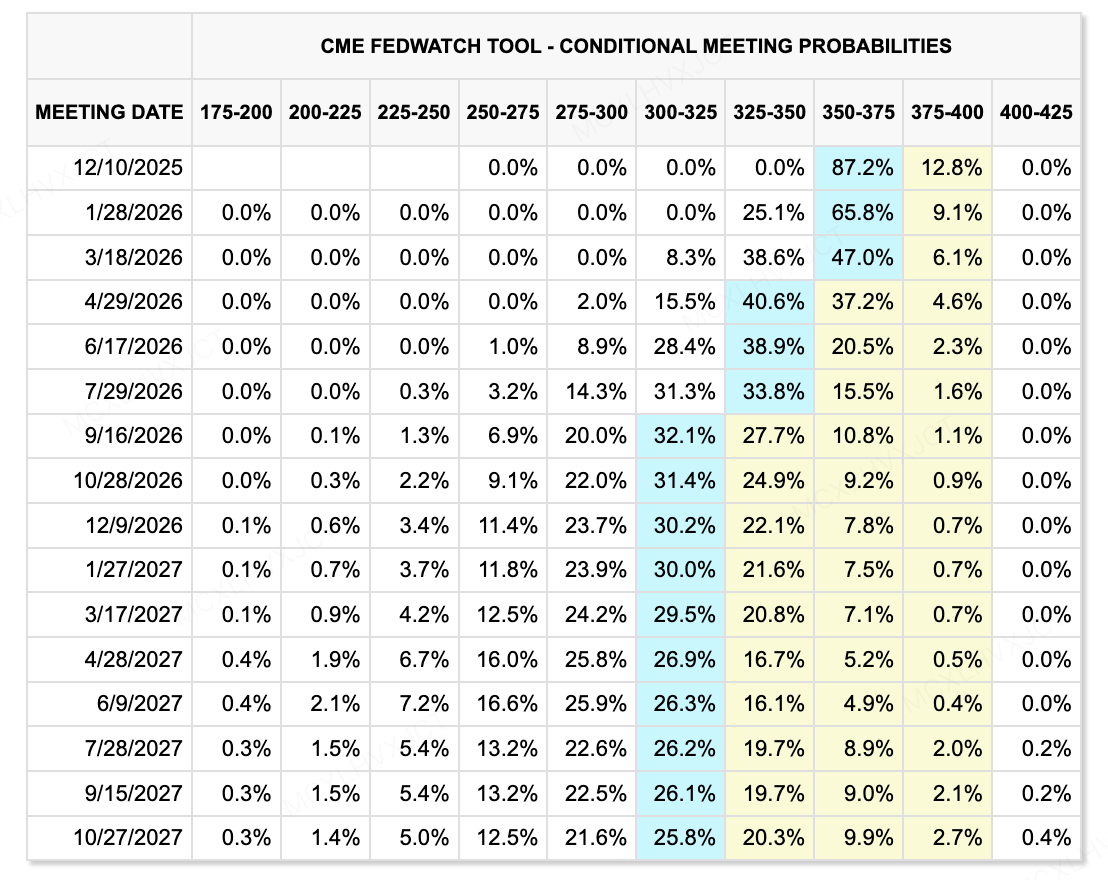

ڈیٹا ماخذ: CME FedWatch Tool

آگے دیکھتے ہوئے، لیکویڈیٹی گیم ایک نئے مرحلے میں داخل ہو رہا ہے۔ سب سے بڑا تغیر فیڈ کے اندرونی تبدیلیاں ہی رہے گا— کیون ہیسیٹ کے پاول کے اگلے چیئر بننے کے امکانات کافی زیادہ ہیں۔ یہ تبدیلی بنیادی طور پر مارکیٹ کی شرح سود کی توقعات کو از سر نو تشکیل دے گی۔ ہیسیٹ بہت نرم پالیسی کی طرف مائل ہیں (2%–2.5% کی نیوٹرل ریٹ کو دیکھتے ہوئے)۔ روایتی فیڈ کے "طلب پر مبنی" منطق کے برعکس، جہاں طلب کو دبانے سے افراط زر کو کنٹرول کیا جاتا ہے، کیون "سپلائی سائیڈ اکنامک منطق" کی وکالت کرتے ہیں، جو سرمایہ کاری کے اخراجات کو متحرک کرنے کے لیے کم شرح سود کی حمایت کرتے ہیں، اس طرح AI اور روبوٹکس سے پیداوری کے دھماکے کو استعمال کرتے ہوئے افراط زر کو کم کرتے ہیں۔

دوسری جانب، بینک آف جاپان (BOJ)حرکتوں میں مسلسل ٹریکنگ کی ضرورت ہے۔ حالانکہ موجودہ شرح سود بڑھنے کی توقعات نے جولائی جیسا کریش پیدا نہیں کیا، لیکن امریکہ-جاپان منافع کے فرق میں کمی جاپانی سرمایہ کی امریکی ٹریژریز سے واپسی کو ناقابل واپسی بنا دیتی ہے۔ طویل مدتی میں، یہ ٹریژریز کی مانگ کو کمزور کرے گا اور ممکنہ طور پر طویل مدتی شرحیں بڑھا دے گا، جس سے عالمی خطرہ اثاثوں کی قیمتوں کو دبایا جا سکتا ہے۔

مجموعی طور پر، ہم دیکھتے ہیں کہ امریکہ کی مالیاتی پالیسی میں نرمی اور جاپان میں سختی عالمی لیکوئیڈیٹی حرکات میں غیر یقینی صورتحال کو جنم دے رہا ہے۔

اس ہفتے کے اہم ایونٹس پر نظر رکھیں:

-

**8 دسمبر:** مرکزی بینک کے فیصلے (فیڈ، کینیڈا، آسٹریلیا، سوئٹزرلینڈ، برازیل)۔ کیا عالمی لیکوئیڈیٹی ہم آہنگ ہو کر آسان ہوگی یا مختلف سمتوں میں جائے گی؟

-

**11 دسمبر:** فیڈ شرح سود کا فیصلہ اور بےروزگاری کے دعوے۔ "ڈاٹ پلاٹ" پر توجہ مرکوز کریں۔

-

**5 دسمبر:** فیڈ حکام کی "توقعات کو منظم کرنا۔" فیصلے کے بعد کی پہلی تقریریں مارکیٹ کو پاول کے پریس کانفرنس کی تشریح کرنے کا تعین کریں گی۔

**پرائمری مارکیٹ کا مشاہدہ:**

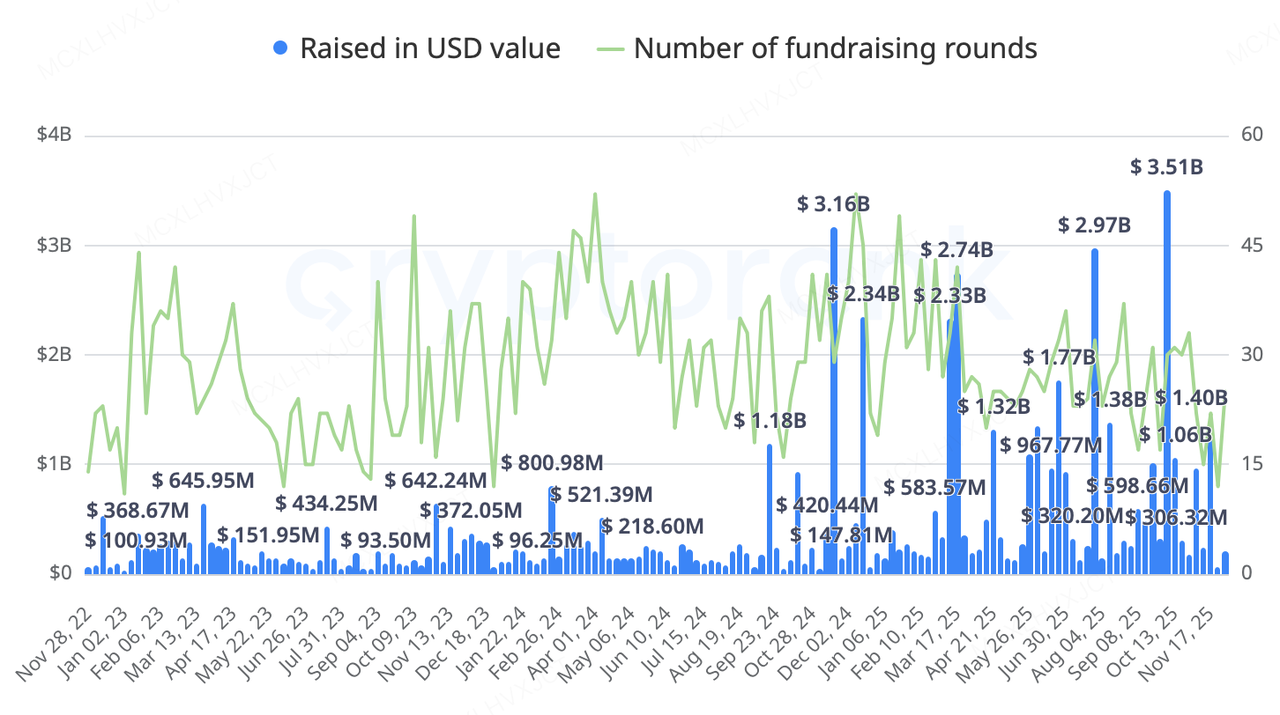

حال ہی میں، کرپٹو-نیٹو پرائمری مارکیٹ نے زیادہ عملی اور حکمت عملی کی طرف رجحان جاری رکھا ہے، واضح، عالمی دلچسپی والے علاقوں پر توجہ مرکوز کرتے ہوئے اور حقیقی آمدنی جیسے آن چین امریکی اسٹاک، آن چین منافع، پیشن گوئی مارکیٹیں، اور بین الاقوامی ادائیگیاں/ادائیگی کا انفراسٹرکچر۔

گزشتہ ہفتے کی سرگرمی "آن چین ایکویٹیز/RWA"، "ادائیگی کا انفراسٹرکچر"، اور "کوانٹ منافع" میں بہت مرکوز تھی۔ چاہے یہ Kraken کا Backed Finance حاصل کرنا ہو یا روایتی مالیاتی دیو (BNY Mellon, Nasdaq, S&P Global) کا ڈیجیٹل اثاثہ(Canton Network کے پیرنٹ) میں سرمایہ کاری کرنا ہو، سگنل واضح ہے: کرپٹو انفراسٹرکچر روایتی مالیاتی کاروباری منطق کے ساتھ اپنے انضمام کو تیز کر رہا ہے۔

ڈیٹا سورس:** CryptoRank

-

Quant Yield Protocol Axis نے Galaxy Ventures کی قیادت میں ایک نجی راؤنڈ میں $5M جمع کیا، جس میں KuCoin Ventures, Maven 11, اور GSR کی شرکت شامل ہے۔ اس کا مقصد USD, BTC، اور گولڈ کے لیے غیر افراطی حقیقی منافع فراہم کرنا ہے۔ شرح سود کٹوتی کے سائیکل کے پس منظر میں، آن چین ساختی منافع کی مصنوعات ادارہ جاتی سرمایہ کے لیے کلیدی مقامات بنتی جا رہی ہیں۔

-

**ڈیسینٹرلائزڈ ایکسچینج اوسٹیم** نے جنرل کیٹالسٹ اور جمپ ٹریڈنگ کے کرپٹو شعبے کے ذریعے $20M سیریز A راؤنڈ کا اعلان کیا، جس میں Coinbase Ventures, Wintermute، اور GSR نے شرکت کی۔ تخمینی قیمت $250M ہے۔ ہارورڈ ٹیم کے ذریعے قائم کردہ، یہ "RWA Perpetual Contracts" پر مرکوز ہے۔ (اسٹاکس، آئل، گولڈ)۔ اس کا بنیادی منطق بلاک چین ٹیکنالوجی کا استعمال کرتے ہوئے آف شور بروکریج مارکیٹ میں داخل ہونا ہے، اور غیر امریکی سرمایہ کاروں کو امریکی ایکویٹی ایکسپوژر فراہم کرنا ہے۔

AllScale YZi Labs انکیوبیشن پروگرام (EASY Residency) سیزن 2 وائٹ لسٹ میں داخل

ایک پورٹ فولیو پروجیکٹ کے طور پر جو پہلے KuCoin Ventures کے ذریعے سپورٹ کیا گیا تھا، AllScale نے ایک اہم سنگ میل حاصل کیا، باضابطہ طور پر YZi Labs انکیوبیشن پروگرام (EASY Residency) سیزن 2 وائٹ لسٹ میں شامل ہو گیا اور BNB چین پر ڈپلائی کر دیا۔

AllScale خود کو ایک روایتی کرپٹو والیٹ کے طور پر نہیں بلکہ ایک "ہلکے وزن، خود کستڈی اسٹیبل کوائن نیو بینک" کے طور پر پوزیشن کرتا ہے، جس کا مقصد عالمی کمرشل ادائیگیوں کے لیے ایک ڈی سینٹرلائزڈ مالیاتی انفراسٹرکچر بنانا ہے، جو کہ Web2 جیسا تجربہ فراہم کرتا ہے۔ 1:1 USD-پیگڈ اسٹیبل کوائن ادائیگی اور کلیکشن حل پیش کرتے ہوئے، AllScale اعلیٰ فریکوئنسی، چھوٹے ٹکٹ عالمی ٹرانزیکشنز کو ای میل بھیجنے جتنا آسان بنا دیتا ہے، اور روایتی کراس بارڈر مالیاتی نظاموں کے ذریعے کم خدمات حاصل کرنے والے لوگوں کو براہ راست فائدہ پہنچاتا ہے۔

کمرشل اپنانے کے تناظر میں، زیادہ تر PayFi پروجیکٹس کے برعکس جو کرپٹو-نیٹو کمپنیوں پر توجہ مرکوز کرتے ہیں، AllScale مارکیٹ میں انٹری کے حوالے سے ایک انتہائی مختلف راستہ پیش کرتا ہے: یہ عملی طور پر Web2 کے "گہرے پانیوں" میں حقیقی صارفین حاصل کر رہا ہے۔ فی الوقت، AllScale کے بنیادی کلائنٹس کی بنیاد وسیع ہے، جو AI اسٹارٹ اپس کو نشانہ بنا رہا ہے جنہیں فوری عالمی توسیع کی ضرورت ہے اور ملٹی نیشنل مینوفیکچرنگ جائنٹس کو۔ AllScale کامیابی کے ساتھ اسٹیبل کوائنز کو خالصتاََ ایک "موثر سیٹلمنٹ میڈیم" کے طور پر روایتی تجارتی فلو میں شامل کرتا ہے۔ یہ "حقیقی معیشت" کسٹمر اسٹرکچر اسے مضبوط اینٹی سائیکلکل لچک دیتا ہے— یہاں تک کہ اگر کرپٹو مارکیٹ سردی میں داخل ہو جائے، روایتی اداروں کی کراس بارڈر پے رول اور سیٹلمنٹ کی ضروریات سختی سے بڑھتی رہیں گی۔ یہ پروجیکٹ کو کرپٹو سائیکل سے آزاد خون بنانے کی صلاحیت فراہم کرتا ہے۔ ٹیم کا مقصد بزنس ماڈل اور ریونیو بیلنس کو ترجیح دینا ہے؛ یہ طویل مدتی فلسفہ موجودہ PayFi ٹریک میں نایاب ہے اور ہماری مسلسل سپورٹ کا مستحق ہے۔

3. پروجیکٹ اسپاٹ لائٹ

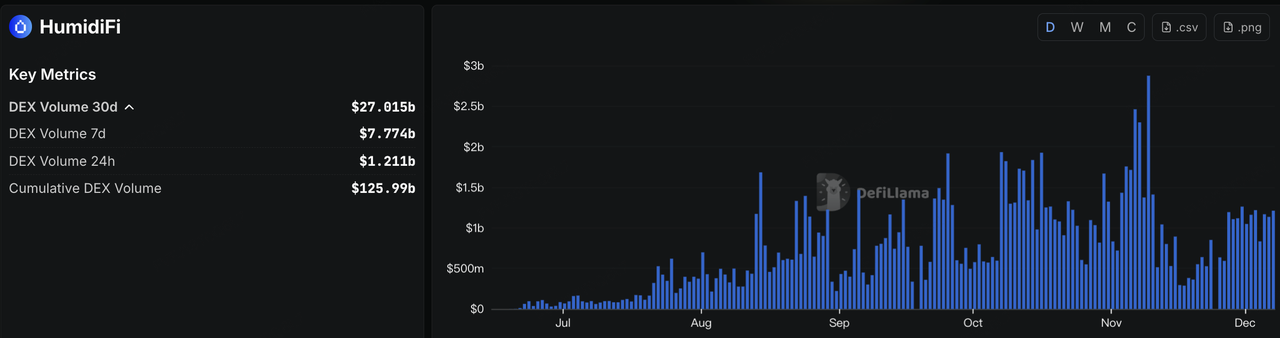

HumidiFi عوامی فروخت میں ہلچل: Solana Dark-Pool DEX کے لیے لیکویڈیٹی اور انصاف کے درمیان کشیدگی

کرپٹو مارکیٹ میں انتہائی مایوسی کے بعد بحالی کا آغاز ہوتے ہی، آن چین ٹوکن لانچز دوبارہ زور پکڑنے لگے۔ 3 دسمبر کو، سولانا پر مبنی ڈارک پول ٹریڈنگ پلیٹ فارم HumidiFi نے Jupiter کے DTF (Decentralized Token Formation) پلیٹ فارم کے ذریعے اپنا WET ٹوکن لانچ کیا، اور اپنے "Prop AMM + ڈارک پول لیکوئیڈیٹی" بیانیے کو نمایاں کیا۔ HumidiFi پہلے ہی سولانا DEX منظرنامے میں تیزی سے ترقی کر چکا ہے: مجموعی ٹریڈنگ حجم تقریباً $125.99 ارب تک پہنچ گیا ہے، جس میں پچھلے 30 دنوں کے دوران $27 ارب سے زیادہ کا لین دین ہوا ہے، اور اس کا مارکیٹ شیئر تقریباً Jupiter اور Raydium کے ساتھ تین طرفہ تقسیم میں تبدیل ہو گیا ہے۔

ڈیٹا ماخذ: https://defillama.com/protocol/dexs/humidifi

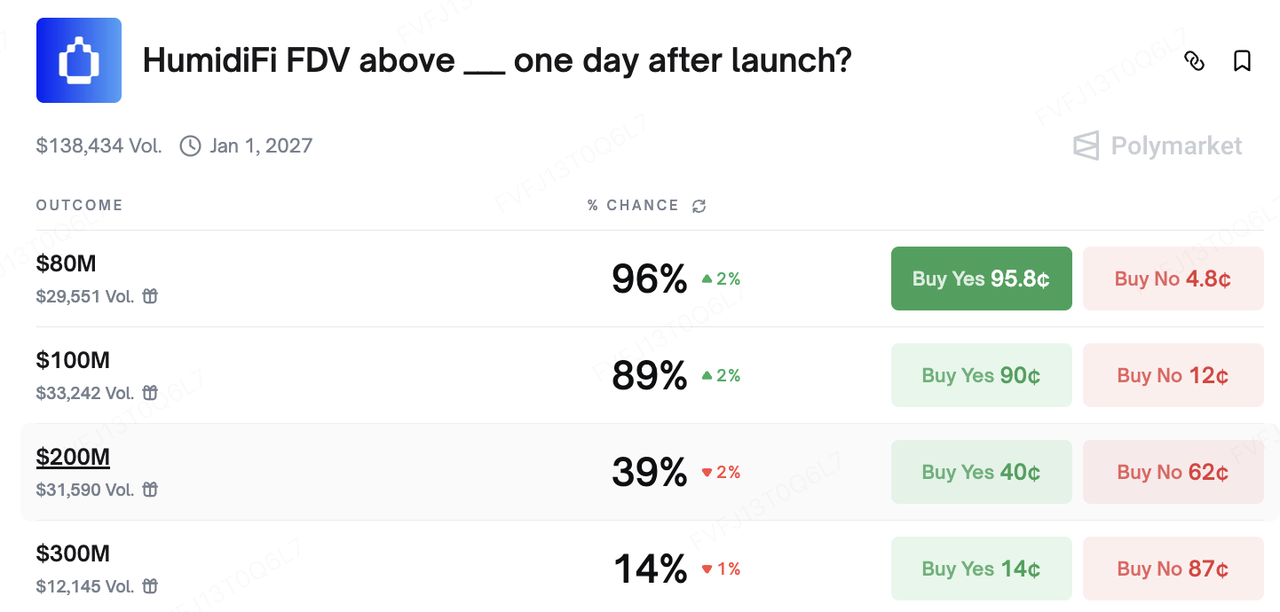

عوامی فروخت سے مکمل طور پر کمزور قیمت (FDV) کا اشارہ تقریباً $69 ملین پر ہوا، جو کہ اسی ایکو سسٹم میں پیشرو DEXs کے مقابلے میں کافی کم ہے (Jupiter تقریباً $1.57 ارب FDV پر، Raydium تقریباً $639 ملین پر)۔ نتیجتاً، WET کو فوراً مارکیٹ میں "گہری لیکوئیڈیٹی + ممکنہ قیمت کی برابری" کے ہائی بیٹا پلی کے طور پر دیکھا گیا۔ Polymarket پر، پیش گوئی کی مارکیٹس اس حوالے سے کہ آیا HumidiFi کی FDV لانچ کے ایک دن بعد $80 ملین یا $100 ملین سے تجاوز کرے گی، تو طویل مدت تک بلند امکانات کے دائرے میں تجارت کر رہی تھیں۔

اصل تنازعہ تاہم اس بات سے پیدا ہوا کہ فروخت کا پہلا دور کیسے انجام دیا گیا۔ ابتدائی منصوبے میں، WET بنیادی طور پر HumidiFi صارفین ("Wetlist") اور JUP اسٹیکرز کو پیش کیا جانا تھا۔ لیکن لانچ کی رات، کنٹریکٹ انٹری پوائنٹ جلدی دریافت کر لیا گیا، اور بڑی تعداد میں بوٹس نے بیک وقت والٹ بیچز کے ذریعے لین دین جمع کرا کے زیادہ تر الاٹمنٹ کو بہت کم وقت میں حاصل کر لیا۔ آن چین تجزیے سے ظاہر ہوتا ہے کہ کم از کم کئی ہزار ایڈریسز ایک ہی اکائی کے زیر کنٹرول تھے، جنہوں نے مجموعی طور پر تقریباً 70% پری سیل الاٹمنٹ حاصل کی: ہر ایڈریس کو ایکسچینج سے بالکل 1,000 USDC کے ساتھ پہلے سے فنڈ کیا گیا تھا، اور پھر اجتماعی طور پر DTF اسمارٹ کنٹریکٹ کو سبسکرپشن ٹرانزیکشنز جمع کرائیں۔ جیسے ہی ان "سائنسدانوں" نے اپنے بیچ خریداری مکمل کی، بہت سے عام صارفین کے فروخت کے انٹرفیس مکمل طور پر لوڈ بھی نہیں ہوئے تھے؛ جو اصل میں "کمیونٹی پر مبنی عوامی فروخت" کے طور پر پیش کیا گیا تھا وہ مؤثر طور پر بہت چھوٹے گروپ کے شرکاء کے درمیان الاٹمنٹ کی جنگ میں تبدیل ہو گیا۔

"HumidiFi اور Jupiter نے کمیونٹی کے شدید ردعمل کے جواب میں 'ری سیٹ اور دوبارہ شروع کرنے' کا فیصلہ کیا ہے۔ دونوں ٹیموں نے اعلان کیا کہ ابتدائی WET فروخت کو ترک کر دیا جائے گا اور اس کی حمایت نہیں کی جائے گی، جس کے بعد ایک نیا ٹوکن جاری کیا جائے گا اور عوامی فروخت کو دوبارہ شروع کیا جائے گا۔ اہل Wetlist صارفین اور JUP کے اسٹیکرز کو آن چین ریکارڈز کی بنیاد پر نئے ٹوکن ایئرڈراپس اور مختص کے حقوق دیے جائیں گے، جبکہ وہ ایڈریسز جو بوٹس یا Sybil شرکاء کے طور پر شناخت کیے گئے ہیں، صرف اپنے بنیادی رقم کو واپس لے سکیں گے اور آئندہ کے تقسیم سے خارج کیے جائیں گے۔ نئی فروخت ایک اپ گریڈ شدہ، آڈٹ شدہ DTF کنٹریکٹ کے ذریعے کی جائے گی، جس میں سخت تر اینٹی-Sybil پیرامیٹرز مختص اور ایڈریس لیولز پر نافذ کیے جائیں گے۔ مجموعی طور پر، اس واقعے نے Solana کے dark-pool DEXs کو لیکویڈیٹی اور ایگزیکیوشن اسٹرکچر کے لحاظ سے زیادہ نمایاں کیا ہے اور 'ہائی-پرفارمنس چینز + فرسٹ-کم-فرسٹ-سروڈ لانچز' کے درمیان موجود ساختی تناؤ کو اجاگر کیا ہے اور 'منصفانہ تقسیم' کے اصول کو ابھارا ہے۔ مستقبل کی عوامی فروخت اس بات پر منحصر ہوگی کہ آیا وائٹ لسٹس، رافلز/نیلامی، اور آن چین شناخت کی وزن کو ایک زیادہ پختہ انداز میں یکجا کیا جا سکتا ہے۔ یہ فیصلہ کرے گا کہ آیا ICO کی نئی لہر کی جوش و خروش جذبات سے چلنے والے اضافے سے ایک زیادہ پائیدار بنیادی مارکیٹ کے انفراسٹرکچر میں اپ گریڈ میں تبدیل ہو سکتی ہے۔

KuCoin Ventures کے بارے میں

KuCoin Ventures ، KuCoin ایکسچینج کا معروف سرمایہ کاری بازو ہے، جو ایک معروف عالمی کرپٹو پلیٹ فارم ہے جو اعتماد پر بنا ہے اور 200+ ممالک اور علاقوں میں 40 ملین سے زائد صارفین کو خدمات فراہم کرتا ہے۔ Web 3.0 کے دور کے سب سے زیادہ خلل انگیز کرپٹو اور بلاک چین پروجیکٹس میں سرمایہ کاری کرنے کا مقصد رکھتے ہوئے، KuCoin Ventures کرپٹو اور Web 3.0 کے بلڈرز کو مالی اور اسٹریٹجک مدد فراہم کرتا ہے، جس میں گہرے بصیرت اور عالمی وسائل شامل ہیں۔ ایک کمیونٹی دوست اور تحقیق پر مبنی سرمایہ کار کے طور پر، KuCoin Ventures پورٹ فولیو پروجیکٹس کے ساتھ ان کے پورے لائف سائیکل کے دوران قریب سے کام کرتا ہے، جس میں Web 3.0 انفراسٹرکچرز، AI، کنزیومر ایپ، DeFi اور PayFi پر توجہ مرکوز ہوتی ہے۔

ڈسکلیمر یہ عام مارکیٹ کی معلومات، ممکنہ طور پر تیسرے فریق، تجارتی، یا اسپانسر شدہ ذرائع سے حاصل شدہ، مالی یا سرمایہ کاری مشورہ، پیشکش، درخواست، یا ضمانت نہیں ہے۔ ہم اس کی درستگی، مکملیت، قابل اعتمادیت، اور کسی بھی نتیجے میں ہونے والے نقصانات کے لیے ذمہ داری سے دستبردار ہیں۔ سرمایہ کاری/تجارت میں خطرہ شامل ہے؛ ماضی کی کارکردگی آئندہ کے نتائج کی ضمانت نہیں دیتی۔ صارفین کو تحقیق کرنی چاہیے، دانشمندی سے فیصلہ کرنا چاہیے، اور مکمل ذمہ داری لینی چاہیے۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔