بٹ کوائن اور کرپٹو کیوں اکثر بڑے ایکویٹی جاری کرنے کے دوران ناسداک کے ساتھ حرکت کرتے ہیں؟

2026/04/29 11:06:02

تعارف

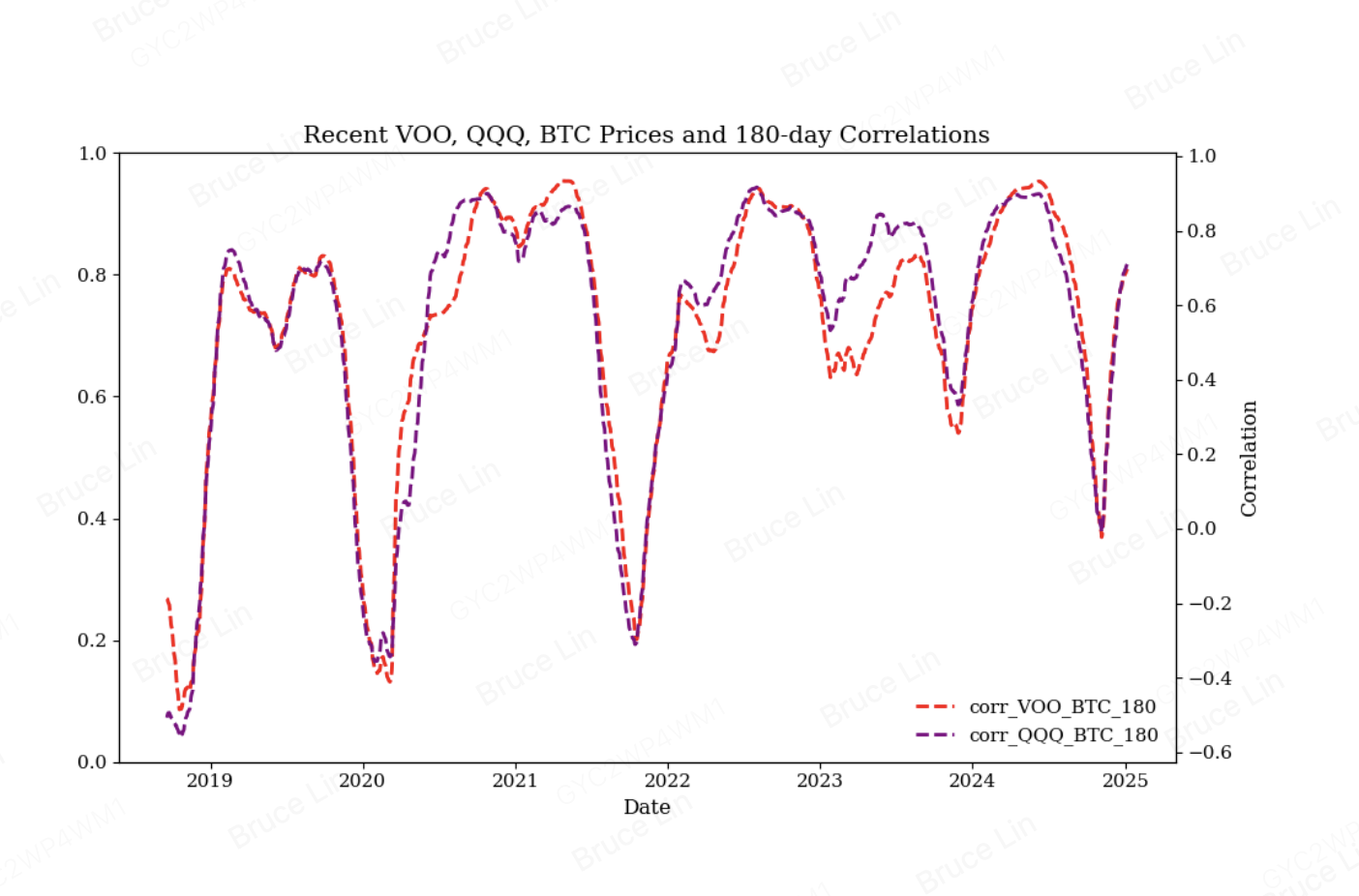

بٹ کوائن کی قیمت اکثر ناسداک 100 کے ساتھ اعلیٰ مطابقت دکھاتی ہے۔ یہ بٹ کوائن کے آغاز میں ایک غیر متعلقہ متبادل اثاثے کے طور پر اس کی حیثیت سے اس کی موجودہ حیثیت کے طور پر ایک بنیادی تبدیلی کو ظاہر کرتا ہے جو ایک مین اسٹریم خطرہ اثاثہ ہے۔

وہ سرمایہ کار جنہوں نے پورٹ فولیو کی ت diversification کی توقع کے ساتھ بٹ کوائن خریدا تھا، ان کے لیے یہ ترقی اصل سرمایہ کاری کے تصور کو چیلنج کرتی ہے۔ وہ کرپٹو کرنسی جو ایک زمانے میں روایتی مارکیٹس سے مستقل طور پر حرکت کرتی تھی، اب ایک لیوریجڈ ٹیک اسٹاک کی طرح رویہ رکھتی ہے، جو ریلز کے دوران تیزی سے بڑھتی ہے اور اصلاحات کے دوران زیادہ تیزی سے گرتی ہے۔ بڑھتی ہوئی ایکوٹی جاری کرنے کے دوران اس مطابقت کے تشدید ہونے کی وجوہات کو سمجھنے کے لیے دونوں مارکیٹس کے ساختی تبدیلی کا جائزہ لینا ضروری ہے۔

ساختی تبدیلی: متبادل اثاثہ سے رِسک-آن ادارہ تک

2014 اور 2019 کے درمیان بٹ کوائن کا اسٹاک مارکیٹ کے ساتھ تعلق نہایت کم تھا، جو صفر کے قریب رہا اور اصل تنوع کے فوائد فراہم کیا۔ تاہم، 2020 کے تقریباً آس پاس ادارتی اپنائی میں شدید ترقی ہوئی، جس نے بٹ کوائن کے مارکیٹ کے رویے کو بنیادی طور پر تبدیل کر دیا۔ سی ایم ای گروپ کے تجزیہ کے مطابق، بٹ کوائن نے اسٹاک مارکیٹ کے ساتھ کوئی معنی خیز تعلق نہ ہونے سے لے کر ایک بالکل مثبت مطابقت تک کا راستہ طے کیا، جو وقت کے ساتھ مزید مضبوط ہوتی گئی۔

2025 تک، بٹ کوائن اور ناسداک 100 کے درمیان تطابق LSEG کے ڈیٹا کے مطابق دوگنا سے زیادہ ہو گیا۔ ڈلاس، ٹیکساس یونیورسٹی کی اکیڈمک تحقیق اس رجحان کی تصدیق کرتی ہے، جس میں BTC-QQQ کے تطابق کو 2018 میں ملایا منفی قدر (0.13-) سے 2020 تک 0.80 سے زیادہ اور 2022 تک 0.89 تک بڑھا، جبکہ 2023-2024 میں یہ 0.76 کے قریب پہنچ گیا۔ دسمبر 2024 میں مائیکرو اسٹریٹجی (MSTR) کو ناسداک 100 میں شامل کرنے سے یہ ربط مزید بڑھا، جس سے 2024 میں تطابق 0.87 تک پہنچ گیا۔

کیوں ایکویٹی جاری کرنے کے دوران میں مطابقت بڑھ جاتی ہے

بڑے مساوی جاری کرنے کے واقعات — چاہے وہ آئی پی او ہوں، دوسری پیشکشیں ہوں، یا کارپوریٹ خزانہ اسٹاک کی فروخت ہوں — بٹ کوائن-ناسداک کے تعلق کو کئی باہمی طور پر جڑے مکینزمز کے ذریعے تیز کرتے ہیں۔

اشتراکی لیکویڈیٹی پولز اور ادارتی ریبالنسنگ

وہی ادارتی پٹیلہ اب دونوں مارکیٹس کو چلا رہی ہے۔ 2024 میں منظور ہونے والے اسپاٹ بٹ کوائن ETFs نے ادارتی پیسے کے لیے دروازے کھول دیے، جس سے پیچیدہ سرمایہ کار شامل ہوئے جو اسٹاک مارکیٹس کو چلانے والے ایک جیسے میکرو مالیاتی سگنلز کے بنیاد پر ٹریڈ کرتے ہیں۔ بلاک رک کا iShares بٹ کوائن ٹرسٹ (IBIT) صرف اپریل 2026 تک 806,700 BTC جمع کر چکا ہے، جس نے جغرافیائی سیاسی بے چینی کے دوران ایک ہفتے میں 871 ملین ڈالر کا امتزاج کیا۔

جب بڑی مساوی جاری کی جائے — جیسے 2025 میں کرپٹو کمپنیوں نے امریکی اسٹاک مارکیٹس میں 3.4 ارب ڈالر جمع کیے، جس میں سرکل اور بولش کی ارب ڈالر کی پیشکشیں شامل ہیں — ادارتی پورٹ فولیو مینیجرز کو اپنے پورے تفویض کے دوران خطرے کے بجٹ کو ری بیلنس کرنا پڑتا ہے۔ یہ مینیجرز بٹ کوائن کو ٹیکنالوجی اسٹاکس کے ایک جیسے نظر سے دیکھتے ہیں: امید کے دوران ایک دلچسپ تفویض اور خطرہ کم کرنے والے ماحول میں ایک ذمہ داری۔

ChainCatcher کی تحقیق کے مطابق، بٹ کوائن کی قیمت کا طریقہ کار اب منفرد اثاثوں کی فراہمی اور مانگ کے اضافی اثرات سے نکل کر ٹیک اسٹاکس کے ساتھ خطرات کے گہرے عوامل کو شیئر کرنے لگا ہے، جن میں خطرات کے بجٹ میں توسیع یا تنگی اور عالمی نقدی کے ڈھانچوں میں تبدیلی شامل ہیں۔ بڑے مالیاتی جاری کرنے کے دوران، ان خطرات کے بجٹ تنگ ہو جاتے ہیں کیونکہ پٹھوں کو نئے آفرز کے لیے منتقل کر دیا جاتا ہے، جس سے دونوں اثاثوں کی قسموں میں ہم آہنگ فروخت کا دباؤ پیدا ہوتا ہے۔

ایف ٹی ایف فیڈ بیک لوپ

اسپاٹ بٹ کوائن ETFs نے ایک ساختی فیڈ بیک لوپ створ کیا ہے جو پٹھوں کے اکٹھا کرنے کے دوران اسٹاک کے ساتھ مطابقت کو مضبوط کرتا ہے۔ ChainCatcher کا تجزیہ ظاہر کرتا ہے کہ بٹ کوائن کی قیمت منظوری کے بعد ETF کی صاف سبسکرپشن کے ریتم کے ساتھ تقریباً ہم آہنگ ہو گئی ہے۔ مستقل صاف سبسکرپشن مراحل کے دوران، BTC کی قیمتیں مستقل مثبت رجحان دکھاتی ہیں؛ جبکہ صاف ریڈمپشن یا آمدوں میں کمی کے دوران، قیمتیں اعلیٰ سطح کے ارتعاش میں داخل ہو جاتی ہیں۔

جب روایتی بازاروں میں بڑی ایکوٹی جاری کی جاتی ہے، تو نتیجتاً پیدا ہونے والا لیکویڈٹی درآمد ETF فلوز کو متاثر کرتا ہے۔ متعدد اثاثوں کے پورٹ فولیو کو مینیج کرنے والے ادارتی سرمایہ کار ایک ساتھ خطرناک اثاثوں میں اپنا ایکسپوژر کم کر دیتے ہیں، ان کے درمیان منتقلی کے بجائے۔ یہ رویہ بٹ کوائن کے ادارتی دور سے پہلے کے دور سے مختلف ہے، جب سٹاک مارکیٹ کی تناؤ کے دوران سرمایہ اسٹاکس سے کرپٹو میں بہ سکتا تھا۔

کارپوریٹ خزانہ کی حرکتیں اور ڈلیوشن کی فکریں

"کوائن اسٹاکس" کے بڑھنے سے — جو کمپنیاں ہیں جو بٹ کوائن کو خزانہ کے ذخائر کے طور پر رکھتی ہیں — ایکشن جاری کرنے ار کرپٹو قیمتوں کے درمیان براہ راست ربط قائم ہوتا ہے۔ مائیکرو اسٹریٹجی کا ناسڈاک 100 میں شامل ہونا اس بات کا مطلب ہے کہ انڈیکس ٹریکنگ فنڈز اب براہ راست بٹ کوائن کے ایکسپوشر کو رکھتے ہیں، جس سے ایسے فیڈ بیک لوپس پیدا ہوتے ہیں جہاں کارپوریٹ بٹ کوائن کے ذخائر اس اثاثوں کے درمیان ربطوں کو تقویت دیتے ہیں۔

ان خزانہ کمپنیوں کے طرف سے بڑے پیمانے پر ایکوٹی جاری کرنے کے دوران، ڈائلوشن کی فکریں بٹ کوائن مارکیٹس میں اتار چڑھاؤ کو متاثر کرتی ہیں۔ ڈیجیٹل ایسٹس ٹریژری (DAT) ماڈلز کا تجزیہ ظاہر کرتا ہے کہ بٹ کوائن خریدنے کے لیے لگاتار ایکوٹی فنانسنگ موجودہ شیئر ہولڈرز کے لیے اصل قیمت میں کمی کا باعث بنتی ہے۔ جب مارکیٹس "کل ہولڈنگز" کو سراہنے کے بجائے "شیئر کی قیمت" پر توجہ دینا شروع کرتی ہیں، تو ان اسٹاکس میں نیچے کی درستگیاں بٹ کوائن کے جذبات کو متاثر کرتی ہیں۔

مکینیکس آسان ہے: جب کوئی کمپنی جیسے سٹریٹجی انک (پہلے مائیکرو اسٹریٹجی) بٹ کوائن خریدنے کے لیے نئے شیئر جاری کرتی ہے، تو نتیجہ میں ہونے والی تخفیف دونوں اسٹاک اور بٹ کوائن میں فروخت کو فروغ دے سکتی ہے۔ اس کے برعکس، جب مارکیٹ کی صورتحال کی وجہ سے ایکوٹی جاری کرنا روک دیا جاتا ہے، تو اسٹاک اور بٹ کوائن کی قیمتوں کو سپورٹ کرنے والی "خریدو، خریدو، خریدو" کی کہانی ایک ساتھ کمزور ہو جاتی ہے۔

ماکرو مائعیت کی حساسیت

بٹ کوائن کا ناسداک کے ساتھ تعلق مالیاتی جاری کرنے کے دوران تیز ہو جاتا ہے کیونکہ اب دونوں اثاثے میکرو مالیاتی ترسیل کے حساس ہیں۔ تحقیق سے پتہ چلتا ہے کہ بٹ کوائن کی قیمت اور عالمی M2 پیسہ کی ترسیل کے اضافے کے درمیان مضبوط تعلق (تاہم 0.78) ہے، جس میں عالمی مالیاتی دورانیے بٹ کوائن کی قیمت کے حرکات کا تقریباً 41% کا باعث ہیں۔

بڑے مساوی جاری کرنے کے واقعات کے دوران، مارکیٹ کے وسیع حصے سے مایہِ نیز کشید ہو جاتی ہے۔ یہ مایہِ نیز کی کمی بٹ کوائن اور ٹیک اسٹاک جیسے اعلیٰ بیٹا اثاثوں پر زیادہ اثر ڈالتی ہے۔ تلبرگ یونیورسٹی کی تحقیق سے ثابت ہوتا ہے کہ بٹ کوائن ناسداک کے ساتھ عالمی مایہِ نیز کے حوالے سے مضبوط ساتھ چلنے کا رجحان رکھتا ہے، جس میں دونوں اثاثے مایہِ نیز کی صورتحال کے ساتھ قریب سے مطابقت رکھتے ہیں۔

فیڈرل ریزرو کی پالیسی کی پوزیشن اس ڈائنامک کو مزید تقویت دیتی ہے۔ 2025 میں، فیڈ کے سخت پالیسی سائکل نے بلند سود کی شرحوں کے باعث کرپٹو مارکیٹ کی کل قیمت میں 15 فیصد کمی کا باعث بنی۔ جب بڑے ایکوٹی جاری کرنا اور سخت مالیاتی پالیسی ایک ساتھ ہوتی ہے، تو ملکی لکویڈٹی میں تنگی بٹ کوائن اور ناسداک دونوں کو ایک ساتھ متاثر کرتی ہے۔

خریداری کی خواہش اور سیکٹر کا تبدیل ہونا

بڑی مالیاتی شیئر جاری کرنے کے دوران اکثر سرمایہ کاروں کی خطرہ کی خواہش میں تبدیلی آتی ہے۔ جب ٹیکنالوجی کمپنیاں اپنے شیئرز کو تیزی سے جاری کرتی ہیں، تو یہ مارکیٹ کی مثبت رائے کا اشارہ ہوتا ہے جو ٹیک اسٹاکس اور کرپٹو دونوں کو سپورٹ کر سکتا ہے۔ تاہم، جب جاری کرنا مواقع کے بجائے ضرورت کی وجہ سے ہوتا ہے، تو یہ تناؤ کا اشارہ ہوتا ہے جو خطرہ سے بچنے کے رویے کو فروغ دیتا ہے اور دونوں اثاثوں کو متاثر کرتا ہے۔

2025 میں، سیکٹر روٹیشن کے ڈائنانمکس خاص طور پر واضح ہو گئے۔ AI ڈرائون ایکوٹی فائدے اور سرمایہ کاری کا خرچ بٹ کوائن سے زیادہ کامیاب رہا، جو ادارتی انفلوز کے باوجود مومینٹم برقرار رکھنے میں مشکل کا شکار رہا۔ یہ فرق یہ ظاہر کرتا ہے کہ جب کسی خاص سیکٹر میں ایکوٹی جاری کرنے کا دور چل رہا ہو، تو سرمایہ کی مقابلہ کاری عارضی طور پر الگ ہونے—یا اس بات پر منحصر کرکے تشدید ہونے والی متعلقہ رفتار—پیدا کر سکتی ہے کہ جاری کردہ اسٹاک کو تخفیف دہندہ یا فائدہ مند سمجھا جاتا ہے۔

الگورتھمک اور کونٹیٹاٹیف ٹریڈنگ کا کردار

کوانٹیٹیٹو فنڈ اب بٹ کوائن اور ایکویٹی کے درمیان اسپریڈ حکمت عملیاں ٹریڈ کرتے ہیں جو مکینیکل طور پر مطابقت کو مضبوط بناتی ہیں۔ جب بٹ کوائن اور ناسdaq کے درمیان اسپریڈ وسعت اختیار کرتے ہیں، تو الگورتھمز پیچھے رہنے والے اثاثے کو خریدتے ہیں اور لیڈر کو فروخت کرتے ہیں، جس سے وہ ایک خود تقویت پانے والے حلقوں میں دوبارہ اکٹھے ہو جاتے ہیں۔ بڑے ایکویٹی جاری کرنے کے دوران، یہ الگورتھمز حاصل ہونے والی قیمت کی حرکتوں کو دونوں مارکیٹس میں одно وقت پوزیشنز کو ترتیب دینے کا سگنل سمجھتے ہیں۔

سی ایم ای گروپ کے تجزیہ کے مطابق، بٹ کوائن کی روزانہ معیاری انحراف، ایس اینڈ پی 500 کے مقابلے میں تقریباً تین سے پانچ گنا زیادہ ہوتی ہے، جس کا مطلب ہے کہ بی ٹی سی ایک ہی ریسک-آن/ریسک-آف سائکل پر لیوریجڈ بیٹ لگاتا ہے۔ جب ایکوٹی جاری کرنے سے اسٹاک میں 2 فیصد کی کمی آتی ہے، تو بٹ کوائن عام طور پر 6-10 فیصد گرتا ہے، جس سے خطرہ بڑھتا ہے، نہ کہ کم ہوتا ہے۔

تاریخی سیاق: جب مطابقت ختم ہو جائے

ایکٹوئٹی جاری کرنے کے دوران اعلیٰ مطابقت کا احساس دائمی لگتا ہے، لیکن تاریخی ڈیٹا ظاہر کرتا ہے کہ یہ بالکل ایسا نہیں ہے۔ بٹ کوائن کی مطابقت ایکٹوئٹیز کے ساتھ پچھلے سات سالوں میں کم از کم تین مرتبہ مکمل طور پر ختم ہو گئی: مئی-جون 2019 کے دوران جب بٹ کوائن نے 62 فیصد کا اضافہ کیا جبکہ ایکٹوئٹیز 6.5 فیصد گر گئیں ہالفنگ کی توقع کے باعث؛ Q4 2020-Q1 2021 کے دوران جب بٹ کوائن نے 300 فیصد کا فائدہ حاصل کیا جبکہ ایکٹوئٹیز نے صرف 12 فیصد کا فائدہ حاصل کیا ادارتی FOMO کے باعث؛ اور 2023 میں جب بٹ کوائن نے 147 فیصد کا بحالی کی جبکہ ایکٹوئٹیز نے صرف 26 فیصد کا فائدہ حاصل کیا سپاٹ ETF کی توقعات کے باعث۔

ہر صورت میں نمونہ ایک جیسا تھا: ایک کرپٹو-بنیادی کیٹالسٹ نے میکرو سگنل کو دبانے کے ساتھ بٹ کوائن کو اپنے اپنے راستے پر لے آیا۔ تاہم، ایسے دوروں میں جب ایسے کیٹالسٹ نہ ہوں—جیسے بڑے ایکوٹی جاری کرنے کے دوران جب مارکیٹ کا توجہ روایتی سرمایہ کاری مارکیٹس پر مرکوز ہوتا ہے—بٹ کوائن کے پاس ایک خودمختار کہانی نہیں ہوتی اور یہ ایکوٹی حرکات کے ساتھ چلتا ہے۔

سرمایہ کاروں کے لیے پورٹ فولیو کے اثرات

بٹ کوائن اور ناسdaq کے درمیان مساوی جاری کرنے کے دوران ریکارڈ مطابقت، کرپٹو کرنسی کے تفویض کی بنیادی جائزہ کی ضرورت ہے۔ جو روایتی پورٹ فولیو تعمیر کے فریم ورکس بٹ کوائن کو ایک متبادل اثاثہ کے طور پر، جس میں ڈائورسیفکیشن کے فوائد ہوتے ہیں، ان کا اب کوئی اطلاق نہیں ہوتا جب کرپٹو کرنسی اسٹاکس کے ساتھ تقریباً مکمل طور پر مطابقت رکھتی ہے۔

سرمایہ کاروں کو یہ سمجھنا چاہیے کہ بٹ کوائن خطرناک اثاثوں کے خلاف ہیج نہیں بلکہ ان پر لیوریجڈ پلے کے طور پر کام کرتا ہے۔ جب ایکویٹی مارکیٹس میں اضافہ ہوتا ہے، تو بٹ کوائن عام طور پر زیادہ کامیاب ہوتا ہے اور منافع کو بڑھا دیتا ہے۔ جب ایکویٹی جاری کرنے کے باعث ڈائلوشن یا رِسک آف سینٹیمنٹ کے باعث اصلاح ہوتی ہے، تو بٹ کوائن کے میں کمی عام مارکیٹ کے مقابلے میں زیادہ ہوتی ہے۔

پوزیشن سائزنگ اہم ہو جاتی ہے۔ 60% اسٹاک اور 5% بٹ کوائن پر مشتمل پورٹ فولیو عملی طور پر ایک ہی خطرے کے عوامل کے لیے 65% ایکسپوشر رکھتا ہے، جبکہ بٹ کوائن کا حصہ مجموعی اتار چڑھاؤ کو بڑھانے کا امکان رکھتا ہے۔ بڑے مالیاتی جاری کرنے کے دوران، جب دونوں اثاثے ایک ہی مائعاتی پابندیوں کے جواب میں رد عمل ظاہر کرتے ہیں، تو یہ تمرکز کا خطرہ بڑھ جاتا ہے۔

کیا آپ بٹ کوائن اور کرپٹو کو KuCoin پر ٹریڈ کرنا چاہیں؟

بٹ کوائن کی اعلیٰ بیٹا خصوصیات کے لیے سرمایہ کاروں کے لیے، کوکائن اسپاٹ اور ڈیریویٹیو مارکیٹس میں گہری مائعیت کے ساتھ ایک جامع ٹریڈنگ ایکو سسٹم فراہم کرتا ہے۔ یہ پلیٹ فارم بٹ کوائن اور 700 سے زائد کرپٹو کرنسیز تک رسائی فراہم کرتا ہے، جس میں فیوچرز، مارجن ٹریڈنگ اور آٹومیٹڈ حکمت عملیاں جیسے جدید ٹریڈنگ ٹولز شامل ہیں۔

کوکائن کی ادارتی سطح کی بنیادی ڈھانچہ وہی خطرہ انتظام کے فریم ورکس فراہم کرتا ہے جو پیشہ ورانہ ٹریڈرز معمولی ایکوٹیز کے ساتھ اعلیٰ مطابقت کے دوران استعمال کرتے ہیں۔ ایکسچینج ریل ٹائم مارکیٹ ڈیٹا، جटل چارٹنگ ٹولز اور خطرہ کنٹرولز فراہم کرتا ہے جو بڑے ایکوٹی جاری کرنے کے دوران پیدا ہونے والے بڑھے ہوئے اتار چڑھاؤ سے نمٹنے میں مدد کرتے ہیں۔

چاہے آپ بٹ کوائن کی ناسداک کے ساتھ تعلق کو بڑھے ہوئے منافع کا موقع سمجھیں یا ایک ایسا خطرہ جس کے لیے ہیڈنگ کی ضرورت ہے، کوکوائن آپ کی حکمت عملی کو انجام دینے کے لیے مایہ ناز اور ٹولز فراہم کرتا ہے۔ پلیٹ فارم کی 24/7 ٹریڈنگ کی وجہ سے آپ مارکیٹ کے حرکات کا جواب دے سکتے ہیں، روایتی مارکیٹ گھنٹوں کے مطابق نہیں۔ نئے صارفین اب کوکوائن پر رجسٹر کر سکتے ہیں اور نئے صارف انعامات میں 11,000 USDT حاصل کر سکتے ہیں۔

نتیجہ

بڑے مالیاتی جاری کرنے کے دوران ناسداک کے ساتھ بٹ کوائن کی حرکت ایک عارضی استثناء کے بجائے ایک بنیادی ساختی تبدیلی کو ظاہر کرتی ہے۔ بٹ کوائن کے حامیوں نے جس ادارتی قبولیت کے لیے طویل عرصہ تجاویز کی تھیں، وہ آ گئی ہے، لیکن اس کے ساتھ ایک غیر متوقع نتیجہ بھی آیا ہے: وہ خصوصیات جن کی وجہ سے بٹ کوائن کو پورٹ فولیو کے لیے تفریق کا ذریعہ بنایا جاتا تھا، وہ ختم ہو چکی ہیں کیونکہ وال سٹریٹ کا ٹریڈنگ منطق کرپٹو مارکیٹس میں گھر چکا ہے۔

اس تطابق کو تین ساختی طاقتوں سے چلایا جاتا ہے: مشترکہ لیکویڈیٹی پائپ لائنز جہاں فیڈرل ریزرو پالیسی دونوں مارکیٹس کو ایک ساتھ متاثر کرتی ہے؛ اوورلیپنگ سرمایہ کار بنیاد جہاں ادارتی پورٹ فولیو مینیجرز ریسک ایسٹس کو مل کر ری بیلنس کرتے ہیں؛ اور الگورتھمک ٹریڈنگ حکمت عملیاں جو مکینیکل طور پر متعلقہ ہونے کو مضبوط کرتی ہیں۔ بڑے ایکوٹی جاری کرنے کے دوران، ان طاقتوں کو تشدد ملتا ہے جبکہ سرمایہ کو دوبارہ تقسیم کیا جاتا ہے، ریسک بجٹ کو دوبارہ جانچا جاتا ہے، اور مقداری حکمت عملیاں نتائجی قیمت حرکتوں کو بڑھاتی ہیں۔

سرمایہ کاروں کے لیے پیغام واضح ہے: بٹ کوائن اب بھی مالیاتی بازار کی تنش کے دوران غیر متعلقہ منافع یا پورٹ فولیو کی حفاظت فراہم کرنے پر انحصار نہیں کیا جا سکتا۔ اس کے بجائے، یہ ایک اعلیٰ بیٹا جو خطرناک اثاثہ ہے جو پورٹ فولیو کے اتار چڑھاؤ کو بڑھاتا ہے، نہ کہ کم کرتا ہے۔ اس کا مطلب یہ نہیں کہ بٹ کوائن میں سرمایہ کاری کا کوئی فائدہ نہیں ہے—اس کا تاریخی منافع اور مستقبل میں قیمت میں اضافے کی صلاحیت خطرہ برداشت کرنے والے سرمایہ کاروں کے لیے دلچسپ رہتی ہے—لیکن اس کے لیے تقسیم کے بارے میں سوچنے کا ایک مختلف فریم ورک درکار ہے۔

معقول approach میں بٹ کوائن کی پوزیشنز کو ان کی حقیقی خطرات کی خصوصیات کے بارے میں واضح نظر سے دوبارہ جانچنا شامل ہے، خاص طور پر بڑے ایکوٹی جاری کرنے کے دوران جب مطابقت عام طور پر بڑھ جاتی ہے۔ تفریق کی تلاش کرنے والے سرمایہ کار دوسری جگہوں پر نظر ڈالیں، جبکہ جو لوگ اتار چڑھاؤ میں اضافے کے ساتھ آرام دہ محسوس کرتے ہیں، وہ بٹ کوائن کی ترقی کے امکانات کو اضافی خطرہ برداشت کرنے کے قابل پائیں گے۔ یہ سمجھنا ضروری ہے کہ بٹ کوائن اب اسٹاکس کے خلاف نہیں بلکہ ان کے ساتھ حرکت کر رہا ہے، جس سے 2026 کے آپس میں جڑے ہوئے مارکیٹس میں معلوماتی سرمایہ کاری کے فیصلے لینا ممکن ہوتا ہے۔

اکثر پوچھے جانے والے سوالات

کیا بٹ کوائن مالیاتی جاری کرنے کے دوران ہمیشہ ناسداک کے ساتھ حرکت کرتا ہے؟

نہیں، لیکن حالیہ دوروں کے دوران اس کا تعلق تاریخی طور پر اعلیٰ سطح، تقریباً 0.80-0.96 تک پہنچ گیا ہے۔ تعلق عام طور پر نقدی کی کمی کے دوران بڑھ جاتا ہے اور کرپٹو-بنیادی حوصلہ افزائیوں کے دوران کم ہو جاتا ہے۔ تاہم، بٹ کوائن کے خاص نرخوں کی عدم موجودگی میں، اس اثاثہ کا رجحان بڑھتے ہوئے سرمایہ جمع کرنے کے اہم واقعات کے دوران ایکوٹی حرکات کا پیروی کرتا ہے۔

بٹ کوائن کا اسٹاک مارکیٹ کے ساتھ کریلیشن کیوں اتنے زیادہ بڑھ گیا؟

اسپاٹ بٹ کوائن ETFs، آپریلنگ انویسٹر بیسز، اور الگورتھمک ٹریڈنگ حکمت عملیوں کے ذریعے ادارتی قبولیت نے بٹ کوائن کو روایتی خطرہ اثاثہ فریم ورکس میں ساختی طور پر شامل کر دیا ہے۔ دسمبر 2024 میں ناسداک 100 میں مائیکرو اسٹریٹجی کے شامل ہونے سے بٹ کوائن کا اتار چڑھاؤ اسٹاک انڈیسز میں مزید گہرا ہو گیا۔

بٹ کوائن ETFs مالیاتی اسٹاکس کے ساتھ کریلیشن کو کیسے متاثر کرتے ہیں؟

ایف ٹی ایس نے بٹ کوائن کو ایک اندر کی کہانی پر مبنی اثاثہ سے باہر کے مائعات پر مبنی اثاثہ میں تبدیل کر دیا ہے۔ اب بٹ کوائن کی قیمتیں ایف ٹی ای کے خالص انفلو کے ساتھ ملکی تعلق ظاہر کرتی ہیں، اور ادارتی سرمایہ کار اس تخصیص کو اسی خطرہ کے خواہش اور مکرو مالیاتی نظریہ کے ساتھ ایکوٹی پوزیشنز کے ساتھ منظم کرتے ہیں۔

کیا بٹ کوائن مارکیٹ کی تنش کے دوران اب بھی ایک محفوظ گہوارہ ہے؟

سونے کے طریقے سے نہیں۔ اکثر 2020 کے بعد کے دور میں، بٹ کوائن نے اسٹاک کے ساتھ متعلقہ ریسک-آن ایسٹ کے طور پر ٹریڈ کیا، جس میں صرف کرپٹو خاص کیٹالسٹس کے دوران مختصر استثناء تھے۔ اپریل 2026 کے جغرافیائی سیاسی تنشوں کے دوران، بٹ کوائن اسٹاک کے ساتھ ساتھ فروخت ہوا جبکہ سونا مضبوط رہا۔

بٹ کوائن کی ناسداک کے ساتھ تعلق کیا توڑ دے گا؟

ایک کریپٹو-نیٹو کیٹالسٹ — جیسے کہ ہالفنگ واقعہ، ریگولیٹری کامیابی، یا حکومتی اپنائی کا اعلان — میکرو سگنلز کو دبا سکتا ہے اور بٹ کوائن کو ایک الگ راستہ پر لے جا سکتا ہے۔ تاریخی طور پر، جب بٹ کوائن کا اپنا دلچسپ ناٹریٹ ہوتا ہے تو مطابقت توڑ دی جاتی ہے، لیکن بڑی ایکوٹی جاری کرنے جیسے روایتی مارکیٹ واقعات سے مزیدور دوران، ایسے کیٹالسٹ عام طور پر غائب ہوتے ہیں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔