ریکارڈ کمائی کے بعد سیم سانگ اسٹاک کیوں گر گیا: اعداد و شمار کے پیچھے کی سچائی

2026/07/07 15:42:00

تعارف

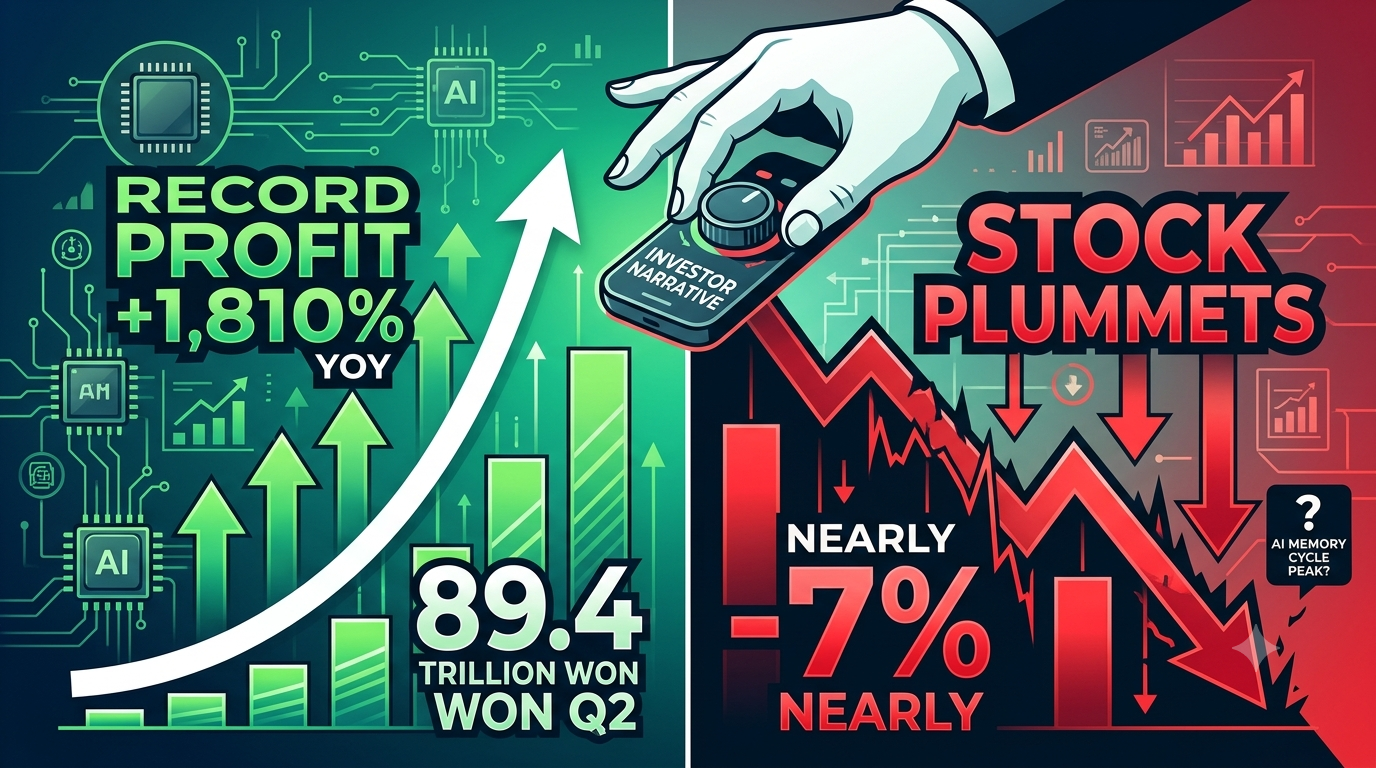

سیم سنگ الیکٹرانکس نے اپنی 56 سالہ تاریخ میں سب سے زیادہ منافع بخش ترین تریم کی رپورٹ کی ہے — اور اس کا اسٹاک فوراً تقریباً 7% گر گیا۔ 7 جولائی، 2026 کو، دنیا کے سب سے بڑے میموری چپ بنانے والے نے دوسرے تریم کا آپریٹنگ منافع تقریباً 89.4 ٹریلین ون (تقریباً 58 ارب ڈالر) کا اعلان کیا، جو سالانہ بنیاد پر 1,810% کا خوفناک اضافہ ہے۔ آمدنی میں 129% کی اضافہ ہوکر 171 ٹریلین ون ہو گئی۔ تاہم، بازار نے ایک خون خرابہ فروخت کے ساتھ جواب دیا۔

کیوں بہترین منافع رپورٹ کبھی بیچنے کا سلسلہ شروع کر دے؟ جواب سرمایہ کاروں کے لیے ایک اہم سبق ظاہر کرتا ہے: مالیاتی بازاروں میں، اعداد و شمار کے پیچھے کی کہانی اعداد و شمار خود سے زیادہ اہم ہوتی ہے۔

ریکارڈ منافع کے باوجود سیمیسنج اسٹاک کیوں گر گیا؟

سیم سنگ کا اسٹاک گرا کیونکہ مارکیٹ پورے میموری سپر سائکل کو دوبارہ قیمت دے رہی ہے، صرف سیم سنگ کو سزا نہیں دے رہی۔ 19 گنا منافع کا اضافہ تقریباً بالکل DRAM اور NAND کی قیمت میں اضافے سے ہوا ہے — ایک صنعتی سطح پر ظاہر ہونے والا ظاہر جو تمام میموری کے فرماﺅں کو برابر فائدہ پہنچاتا ہے۔

جب ایس کے ایچائنکس اور مائیکرون ٹیکنالوجی بھی سیمسونگ کے ساتھ ساتھ کم ہوئیں، تو اس سے یہ ظاہر ہوا کہ سرمایہ کار میموری قیمت کے چکر کے اعلیٰ نقطے تک پہنچ چکے ہونے کے سوال کر رہے ہیں، نہ کہ سیمسونگ کے براہ راست انتظام کے بارے میں۔ جولائِ 2026 کے آغاز کے مارکیٹ ڈیٹا کے مطابق، سیمسونگ کے شیئرز نے کمائی کا اعلان ہونے سے پہلے ہی سال بھر میں تقریباً 147 فیصد کا فائدہ حاصل کر لیا تھا، جس سے یہ ظاہر ہوتا ہے کہ اچھی خبروں کا بڑا حصہ پہلے ہی اسٹاک قیمت میں شامل ہو چکا تھا۔ کمائی کے بعد کی کمی ایک طرز کا "خبر کو بیچ دیں" ردعمل ہے — جب توقعات بہت زیادہ ہوں، تو ریکارڈ توڑنے والے نتائج بھی ناکام ثابت ہو سکتے ہیں۔

کیا سامسنگ کا منافع کا اضافہ قیمت گذاری یا حقیقی مقابلہ کی ترجیح کی وجہ سے ہو رہا ہے؟

سیمیسنگ کا منافع بڑھنا زیادہ تر قیمتوں کا مسئلہ ہے، مقابلے کی فتح نہیں۔ آپریٹنگ منافع میں 19 گنا اضافہ زیادہ تر میموری کی قیمت کے سوپر سائکل کی وجہ سے ہے، سیمیسنگ کے منفرد مارکیٹ شیئر میں اضافے یا ٹیکنالوجی کے نئے ایجادات کی وجہ سے نہیں۔ روترز کے مطابق، Q2 2026 میں DRAM کی اوسط فروخت کی قیمتیں 44 فیصد تک بڑھ گئیں، جبکہ NAND فلیش کی قیمتیں تقریباً 53 فیصد تک بڑھ گئیں۔ یہ قیمت میں اضافہ AI ڈیٹا سینٹر کی مانگ کے نتیجے میں شدید سپلائی پابندیوں کا ب без نتیجہ ہے۔

جب فارمیکرز AI سرورز کے لیے مارجن والی HBM (ہائی بینڈ ویتھ میموری) کی پیداوار کو ترجیح دیتے ہیں، تو وہ قرار دی گئی DRAM اور NAND کے لیے صلاحیت کو قدرے کم کر دیتے ہیں، جس سے تمام میموری کیٹیگریز میں آپریشن کا دباؤ بڑھ جاتا ہے۔ یہ ایک ماکرو صنعتی بیٹا پلے ہے — ہر بڑی میموری پیدا کرنے والی کمپنی اس سے فائدہ اٹھا رہی ہے۔ سامسنگ SK Hynix اور Micron کے ساتھ اسی لہر پر سوار ہے، نہ کہ بہتر انجام کے ذریعے ان سے آگے نکل رہا ہے۔

سیم سنگ کی آمدنی ہمیں اس کے کاروباری مکس کے بارے میں کیا بتاتی ہے؟

سیم سنگ کی آمدنی کی اعداد و شمار ایک ساختی کمزوری کو ظاہر کرتے ہیں جو صرف منافع کے اعداد سے چھپ جاتی ہے۔ جبکہ آپریٹنگ منافع تقریباً 86 ٹریلین ون کی مارکیٹ توقعات سے زیادہ تھا، لیکن 129 فیصد کی آمدنی کی نمو کی شرح — جو حیرت انگیز ہے — قیمت کے مطابق منافع کے انفجار کے مقابلے میں مقدار کی کمی کو ظاہر کرتی ہے۔ جب منافع آمدنی سے زیادہ تیزی سے بڑھتا ہے، تو اس کا مطلب ہے کہ کمپنی فروخت ہونے والے ہر اکائی پر زیادہ کما رہی ہے لیکن ضروری نہیں کہ وہ زیادہ اکائیاں فروخت کر رہی ہو۔ یہ خاص طور پر فکر کا باعث ہے کیونکہ میموری مارکیٹ کا سب سے قیمتی شعبہ — AI سرورز کے لیے HBM — وہ جگہ ہے جہاں سیم سنگ کو اپنا سب سے بڑا مقابلہ کا سامنا ہے۔

سیمیکنڈکٹر ڈویژن نے Q1 2026 کی کمائی کی رپورٹ میں تصدیق کی کہ اس نے 53.7 ٹریلین ون کا آپریٹنگ منافع حاصل کیا، جو کل کمپنی کے منافع کا 94% ہے۔ تاہم، کمپنی نے بھی تسلیم کیا کہ HBM4 کی کوالیفکیشن اور ماس پروڈکشن کے اوقات اب بھی اہم متغیر ہیں۔ اگر سیمیکنڈکٹر کی آمدنی کمودٹی میموری کی قیمت میں اضافے پر منحصر ہے، نہ کہ اعلیٰ قدر والے HBM کے جمعیت میں اضافے پر، تو منافع کی معیار اصل میں ظاہر ہونے والے سے کم ہے۔

کیا سامسنگ HBM کی دوڑ میں ایس کے ہائیکس کو ہار رہا ہے؟

سیمیسکنگ HBM مارکیٹ میں SK Hynix کے پیچھے ہے، جو AI دور کی میموری کی سربراہی کے لیے سب سے زیادہ حیاتیاتی اہمیت رکھتا ہے۔ HBM — جو NVIDIA اور دیگر فروشندگان کے AI ایکسلریٹر چپس کے بالکل قریب ڈھیر لگائی گئی ہائی بینڈ ویتھ میموری ہے — سیمی کنڈکٹر صنعت میں سب سے زیادہ مارجن اور سب سے مضبوط مانگ کی شفافیت حاصل کرتا ہے۔ جبکہ سیمیسکنگ نے Q1 2026 میں NVIDIA کے ویرا روبن پلیٹ فارم کے لیے HBM4 اور SOCAMM2 کا بڑے پیمانے پر پیداوار شروع کر دیا، SK Hynix نے HBM3E اور HBM4 نسلوں میں ٹیکنالوجی اور مارکیٹ شیئر کے لحاظ سے لید رکھا ہوا ہے۔

یہ حقیقت کہ سامسنگ کا دوسرے تिमہ کا منافع زیادہ تر روایتی DRAM اور NAND کی قیمتوں میں اضافے سے ہوا ہے، نہ کہ HBM کی مقدار کی قیادت سے، یہ ظاہر کرتی ہے کہ کمپنی ابھی تک AI میموری مارکیٹ کا سب سے منافع بخش حصہ حاصل نہیں کر پائی ہے۔ سرمایہ کاروں کے لیے یہ اہم فرق ہے: سامسنگ میموری سائکل جیت رہا ہے، لیکن AI میموری کی برتری کے لیے ساختی لڑائی میں ہار سکتا ہے۔

کیا سیم سانگ کے منافع ایک بار کی لاگتوں سے بڑھائے گئے ہیں؟

سیمسونگ کا سرخیوں کا منافع کا عدد ایک مرتبہ کے ملازمین کے انعامات کے اخراجات سے متعلق ایک معنی خیز تحریف پر مشتمل ہے، جو آمدنی کی حقیقی معیار کو کم کرتے ہیں۔ مجموعی آپریٹنگ منافع کا اندازہ تقریباً 96 ٹریلین ون سے 86 ٹریلین ون تک (اور اصل ابتدائی رقم 89.4 ٹریلین ون رہی) مئی 2026 کے مزدور معاہدوں کے دوران معاہدہ کیے گئے خصوصی مزدوری سے متعلق اخراجات کی وجہ سے نیچے کی طرف ترمیم کیا گیا۔ جبکہ یہ اخراجات فنکشنل طور پر ایک مرتبہ کے ہیں، لیکن یہ مزدور مذاکرات سے نمٹنے والے اندرونی مارجن دباؤ کو ظاہر کرتے ہیں جو ساختی اخراج کے طور پر جاری رہے گا۔

مزید اہم بات یہ ہے کہ جب تجزیہ کار اس ایک مرتبہ کے اصولوں کو خارج کر دیتے ہیں، تو بنیادی منافع کا اضافہ اب بھی شاندار ہے — لیکن یہ وہی قیمتی اثرات ہیں جن پر اب بازار سوال اٹھا رہا ہے۔ اس لیے سامسنگ کے منافع کی "گود"، سرخیوں میں بیان کی گئی 19 گنا کے اضافے کے مقابلے میں کم ہے، کیونکہ منافع میں اضافے کا ایک بڑا حصہ مستقل مقابلہ کی توانائیوں سے نہیں بلکہ چکری اور غیر دوبارہ آنے والے عوامل سے ہوا ہے۔

یادداشت کا سپر سائکل کتنے عرصے تک جاری رہے گا؟

یادداشت کا سوپر سائکل کم از کم 2027 تک جاری رہنے کی توقع ہے، لیکن قیمت میں اضافے کی شرح شاید اپنی چوٹی پر ہو۔ صنعت کے تجزیہ کار عام طور پر یہ توقع کرتے ہیں کہ موجودہ "فروخت کرنے والوں کا مارکیٹ" 2027 تک جاری رہے گا، جس کا سبب AI انفراسٹرکچر کا وسعت پذیر ہونا ہے جس میں کمی کے کوئی علامات نہیں۔ سامسنگ کی اپنی Q1 2026 کی ہدایت میں یہ بات کہی گئی کہ سرور یادداشت کی مانگ 2026 کے دوسرے نصف میں بھی مضبوط رہے گی، جبکہ ہائپر اسکیلرز AI اور LLM خدمات کے صنعتی استعمال میں اضافے کے لیے تیار ہو رہے ہیں۔ کمپنی نے یہ بھی نوٹ کیا کہ ایجنٹک AI کی توقع ہے کہ مانگ کے اضافے کو مزید تیز کرے گی۔

تاہم، سرمایہ کاروں کے لیے اہم سوال یہ نہیں کہ میموری کی قیمتیں بلند رہیں گی یا نہیں — وہ شاید رہیں گی — بلکہ یہ ہے کہ قیمت میں اضافے کی شرح جاری رہ سکتی ہے یا نہیں۔ جب DRAM کی قیمتیں ایک تین ماہ میں 44% بڑھ چکی ہیں اور NAND کی قیمتیں 53% کوچ چکی ہیں، تو قیمت میں اضافے سے مزید فائدہ حاصل کرنا ریاضیاتی طور پر مشکل ہو جاتا ہے۔ بازار آگے کی طرف دیکھتا ہے، اور یہ قیمت میں اضافے کی رفتار میں کمی کو شامل کر رہا ہے، حتیٰ کہ اگر مطلق قیمتیں بلند رہیں۔

سیم سنگ کی مکمل کمائی کی رپورٹ میں سرمایہ کاروں کو کیا دیکھنا چاہیے؟

30 جولائی، 2026 کو سیمیسونگ کی مکمل دوسرے تिमہ کی آمدنی کی رپورٹ یہ ظاہر کرے گی کہ کیا کمپنی اسٹاک کی فروخت کے پیچھے کی ساختی فکریں حل کر سکتی ہے۔ سرمایہ کاروں کو تین اہم اعداد و شمار پر توجہ دینی چاہیے: HBM4 آمدنی کا حصہ اور بڑے AI صارفین کے ساتھ تصدیق کی پیش رفت، DRAM اور NAND بٹ کی نمو (بھیجے گئے جسمانی حجم) کے مقابلے میں قیمت سے متحرک آمدنی کی نمو، اور میموری قیمت اور مانگ کے رجحانات کے لیے تھرد تِمہ 2026 کا رہنمائی۔

ابتدائی منافع کا اعلان صرف مجموعی اعداد و شمار فراہم کرتا ہے — تفصیلی شعبہ وار تقسیم یہ ظاہر کرے گی کہ سامسنگ کا سیمی کنڈکٹر ڈویژن HBM میں آگے بڑھ رہا ہے یا ابھی کاموڈٹی میموری قیمتوں پر انحصار کر رہا ہے۔ اس کے علاوہ، HBM4E نمونہ ڈلیوریز اور صارفین کے اپنائے جانے کے اوقات پر مینجمنٹ کے تبصرے، یہ جانچنے کے لیے انتہائی اہم ہوں گے کہ کیا سامسنگ سب سے زیادہ مارجن والے میموری شعبے میں SK Hynix کے ساتھ فرق بند کر سکتا ہے۔

کیا آپ کو کوکائن پر سامسنگ اسٹاک میں سرمایہ کاری کرنی چاہیے؟

سیمیسونگ الیکٹرانکس AI انفراسٹرکچر کے تعمیر میں شامل ہونے کا ایک سب سے براہ راست طریقہ ہے، اور کوکائن انvestors کے لیے قابل رسائی ٹریڈنگ اوزار فراہم کرتا ہے جو اس سیمی کونڈکٹر سوپر سائکل کے حوالے سے پوزیشن بنانا چاہتے ہیں۔

کوکائن صرف کرپٹو مارکیٹس بلکہ اسٹاک مارکیٹس تک بھی رسائی فراہم کرتا ہے۔ اب صارفین کو کوکائن کے ٹریڈنگ US اسٹاک پرپس کی مہم میں شرکت کرنے کا موقع بھی مل گیا ہے:

-

سادہ ٹریڈنگ میشنز مکمل کرنے کے بعد، صارفین TSLA، AAPL، یا GOOGL میں 100,000 USDT کے پرائس پول انعامات حاصل کر سکتے ہیں۔

نتیجہ

سیمیسنج کی 2026 کے دوسرے تین ماہ کی آمدنی کی رپورٹ ایک تضاد ہے: اعداد و شمار تاریخی طور پر استثنائی ہیں، لیکن مارکیٹ کی رد عمل بہت منفی تھا۔ یہ عدم مطابقت اس لیے وجود رکھتی ہے کہ ماہر سرمایہ کار سرکاری منافع کے اضافے کے بجائے آمدنی کے بنیادی عوامل اور استحکام کو دیکھتے ہیں۔ سیمیسنج کا 19 گنا آپریٹنگ منافع تقریباً مکمل طور پر میموری قیمتوں کے انفلیشن کا نتیجہ ہے — ایک صنعتی سطح پر ظاہر ہونے والا ظاہری مسئلہ جو تمام مقابلہ کرنے والوں کو برابر فائدہ دیتا ہے۔

کمپنی بالائی ٹیکنالوجی یا اجراء کے ذریعے مارکیٹ شیئر نہیں جیت رہی؛ یہ ایک میکرو لہر پر سوار ہے جو کسی بھی لمحے چوٹی پر پہنچ سکتی ہے۔ آمدنی کا نمو، SK Hynix کے ساتھ HBM کے مستقل مقابلے، اور کچھ لاگتوں کے ایک مرتبہ کے ایڈجسٹمنٹس سے ان ریکارڈ کمائیوں کی معیار کم ہو رہا ہے۔ سرمایہ کاروں کے لیے اہم نتیجہ یہ ہے کہ سامسنگ کا اسٹاک قیمت آگے کی توقعات کو ظاہر کرتا ہے، پیچھے کے نتائج کو نہیں۔

جب ایک شیئر نے سال کے آغاز سے 147% کا اضافہ کر لیا ہو اور منافع کا بہترین انجام ساختی مقابلہ کی صلاحیتوں کے بجائے چکری قیمتیں ہو، تو تاریخ کا بہترین تिमہ مکمل رپورٹ بھی ناکامی کا احساس دے سکتا ہے۔ مارکیٹ ایک سادہ سوال پوچھ رہی ہے: سپر سائیکل کے بعد کیا آئے گا؟ جب تک سامسنگ HBM کی قیادت اور اس کی مقدار میں اضافہ قیمتی چکر سے زیادہ نہیں دکھا سکتا، یہ سوال اس کی قیمت میں دباؤ بنے رہے گا۔

اکثر پوچھے جانے والے سوالات

اگر منافع ریکارڈ توڑنے والے تھے تو سیمسنگ کے اسٹاک کیوں گر گیا؟

اسٹاک پہلے ہی سال کے آغاز سے 147% بڑھ چکا تھا، جس میں بہت سی اچھی خبروں کو شامل کر لیا گیا تھا۔ مارکیٹ صرف سامسنگ نہیں، بلکہ پورے میموری سپر سائکل کو دوبارہ قیمت دے رہی ہے۔ جب منافع کی نمو صنعت کے سطح پر قیمتی انفلیشن کی وجہ سے ہو رہی ہو، نہ کہ کمپنی کے خاص مقابلہ جو ترجیحات کی وجہ سے، تو سرمایہ کار استحکام پر سوال اٹھاتے ہیں۔

کیا سامسنگ کا منافع کا اضافہ قائم رہنے والا ہے؟

موجودہ منافع کی سطح DRAM اور NAND کی قیمت میں اضافے پر زیادہ منحصر ہے، جو 2026 کے دوسرے تिमہ میں بالترتیب 44% اور 53% بڑھ گئی۔ جبکہ AI کی مانگ 2027 تک قیمتوں کو بلند رکھنے کی توقع ہے، لیکن قیمت میں اضافے کی شرح ممکنہ طور پر اپنی چوٹی پر ہے، جس سے سالانہ تقابل مشکل ہو رہا ہے۔

سیمیسونگ اور ایس کے ہائیکس کے درمیان HBM میں کیا تفاوت ہے؟

سیمیسونگ HBM کے مارکیٹ شیئر اور ٹیکنالوجی کی قیادت میں SK Hynix کے پیچھے ہے۔ جبکہ سیمیسونگ نے Q1 2026 میں HBM4 کی بڑے پیمانے پر پیداوار شروع کر دی، SK Hynix نے HBM3E اور HBM4 نسلوں میں قیادت برقرار رکھی ہے۔ HBM سب سے زیادہ مارجن والی میموری سیگمنٹ ہے، جس سے یہ فرق حکمت عملی طور پر اہم ہے۔

سیمیسونگ کی کمائیوں میں ایک بار کی اخراجات کیا ہیں؟

سیمگس کا منافع مئی 2026 کے مزدور اتحاد کے مذاکرات سے متعلق خصوصی ملازمین کی معاوضہ لاگتوں کی وجہ سے کم ہو گیا۔ یہ ایک بار کے اصولوں نے سرخیوں کے عدد کو پھیلانا، لیکن ان کے بعد بھی بنیادی نمو زیادہ تر قیمت کی بنیاد پر ہے۔

سیم سنگ Q2 2026 کی مکمل تفصیلات کب جاری کرے گا؟

سیمسونگ 30 جولائی، 2026 کو اپنا مکمل دوسرے تिमہ کا کمائی کا رپورٹ جاری کرے گی، جس میں سیمی کنڈکٹرز، ڈسپلے، موبائل ڈیوائسز اور دیگر شعبوں کے لیے تفصیلی شعبہ وار تقسیم شامل ہوگی۔ یہ رپورٹ HBM کی آمدنی کا حصہ اور تیسرے تِمہ کی ہدایات کو واضح کرے گی۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔