بٹ کوائن ETFs، اسٹیبل کوائنز اور DeFi لیکویڈیٹی پولز کا کیا کردار ہے کیپٹل آؤٹفلوز کو کم کرنے میں؟

2026/04/29 12:15:01

تعارف

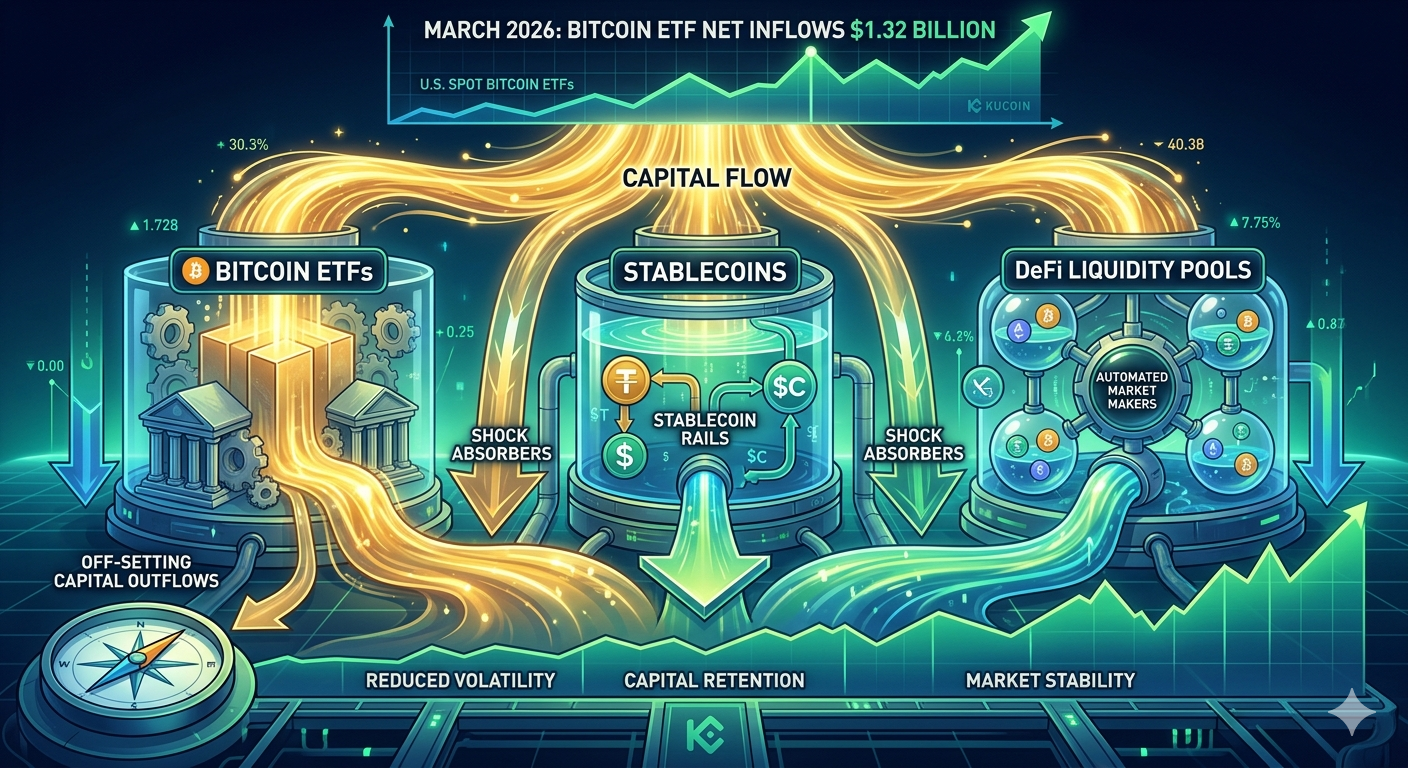

2026 کے پہلے تिमہی میں، کرپٹو کرنسی مارکیٹ میں سرمایہ کے ڈائنانامکس میں ایک قابلِ ذکر تبدیلی آئی۔ مارچ کے صرف ایک ماہ میں، امریکی اسپاٹ بٹ کوائن ETFs نے تقریباً 1.32 ارب ڈالر کا صاف انفلو وصول کیا — جو اکتوبر 2025 کے بعد ان کا پہلا مثبت ماہانہ کارکردگی کا نتیجہ تھا۔ جب بڑے سرمایہ کے بہاؤ کے منظر کو دیکھا جائے تو یہ رقم مزید اہم ہو جاتی ہے: جے پی مورگن کے تجزیہ کاروں کے مطابق، 2025 میں کرپٹو مارکیٹ نے تاریخی سرمایہ انفلوز کے طور پر تقریباً 130 ارب ڈالر ریکارڈ کیا، جو سالانہ بنیادوں پر تقریباً ایک تہائی کا اضافہ تھا۔

یہ آلے اتار چڑھاؤ کے دوران فروخت کے دباؤ کو吸收 کرنے اور بازار کی استحکام برقرار رکھنے کے لیے اہم طریقے کے طور پر ظاہر ہوئے ہیں۔ بٹ کوائن ETFs، اسٹیبل کوائنز، اور ڈی سینٹرلائزڈ فنانس (DeFi) لکویڈیٹی پولز کو سرمایہ کے بہاؤ کے شاک ابزوربرز کے طور پر سمجھنا، جدید کرپٹو فنانشل ایکو سسٹم میں ان کے الگ الگ لیکن مکمل کرنے والے کرداروں کا جائزہ لینے کی ضرورت رکھتا ہے۔

کرپٹو کرنسی مارکیٹس میں سرمایہ کے بہاؤ کے ڈائنانمکس کی ترقی

کرپٹو کرنسی مارکیٹ نے اپنے ایکو سسٹم کے ذریعے سرمایہ کے بہاؤ کے طریقے میں بنیادی تبدیلی لائی ہے۔ روایتی کرپٹو کرنسی مارکیٹس میں نسبتاً سادہ ڈائنامکس کام کرتی تھیں: سرمایہ بول مارکیٹس میں مرکزی ایکسچینجز کے ذریعے داخل ہوتا تھا اور ڈاؤنٹرنز میں باہر نکل جاتا تھا، جس سے واضح بوم-بسٹ سائکلز پیدا ہوتے تھے۔ تاہم، ادارتی سطح کی بنیادی ڈھانچہ — خاص طور پر منظم ETFs، اسٹیبل کوائن ریلز، اور DeFi پروٹوکولز کے ذریعے — کے پختہ ہونے سے سرمایہ کے گردش اور مارکیٹ شاکس کو کم کرنے کے لیے زیادہ پیچیدہ طریقے متعارف ہوئے ہیں۔ ان تین آلات کا باہمی منسلک طبیعیات مارکیٹ نگاہ داروں کے مطابق ایک "لکوڈٹی فلائِ وِل" بناتا ہے، جہاں سرمایہ صرف مارکیٹ میں مجموعی طور پر داخل یا باہر نکلنے کے بجائے مختلف چینلز کے ذریعے گردش کرتا ہے۔ یہ ساختی تبدیلی 2026 میں مارکیٹ شرکاء کو قیمت کا اندازہ لگانے، والیٹیلیٹی کے انتظام اور سرمایہ کاری کی حکمت عملی ترقی دینے کے طریقے سمجھنے کے لیے گہرے اثرات رکھتی ہے۔

اس بازار کی ترقی سے نکلنے والا بنیادی سوال یہ ہے کہ ہر ادارہ منافع کے باہر جانے کو کم کرنے میں کیسے مدد کرتا ہے۔ انہیں الگ الگ مصنوعات کے طور پر نہیں سمجھنا چاہیے، بلکہ سب سے درست تحلیلی فریم ورک یہ تسلیم کرتا ہے کہ بٹ کوائن ETFs، اسٹیبل کوائنز، اور DeFi لکویڈٹی پولز ایک متحدہ سرمایہ انتظام نظام کے اندر مکمل مکمل اجزاء کے طور پر کام کرتے ہیں۔ جب ادارتی یا ریٹیل سرمایہ کار کرپٹو کی تھلی کو کم کرنے کا خواہش کرتے ہیں، تو ان کا سرمایہ ضروری نہیں کہ ایکو سسٹم سے بالکل باہر نکل جائے—بلکہ اکثر یہ مختلف اداروں کے درمیان گھومتا ہے، جس سے متعدد لیورز کی لکویڈٹی کی حمایت پیدا ہوتی ہے جو فروخت کے دباؤ کو جذب کر سکتی ہے اور بے قرار دوران مارکیٹ کو مستحکم رکھتی ہے۔

بٹ کوائن ETFs: ادارتی سرمایہ کا شاک ابزوربر

آپ کی فراہمی کو جذب کرنا اور اتار چڑھاؤ کو کم کرنا

بٹ کوائن ETFs نے کرپٹو کرنسی کی فراہمی اور سرمایہ کے بہاؤ کے درمیان تعلق کو بنیادی طور پر تبدیل کر دیا ہے۔ جنوری 2024 میں ریاستہائے متحدہ میں اسپاٹ بٹ کوائن ETFs کی منظوری نے ایک نیا چینل قائم کیا جس کے ذریعے روایتی مالیاتی نظام کا سرمایہ کرپٹو ایکو سسٹم میں داخل ہو سکتا ہے۔ اہم بات یہ ہے کہ یہ چینل مارکیٹ کے ڈاؤنٹرن میں فروخت کے دباؤ کو جذب کرنے کے لیے خاص طور پر موثر ثابت ہوا ہے۔ جب 2025 کے آخری مہینوں کے ڈیٹا کا جائزہ لیا جائے، تو اکتوبر کے مارکیٹ کریش کے دوران جس میں ایک دن میں $19 بلین سے زائد کرپٹو لیوریج لکویڈ ہوا، بٹ کوائن ETFs نے قابلِ ذکر صلاحیت دکھائی کہ وہ قیمت میں تیزی سے کمی کے باوجود بھی فراہمی کو جذب کرتے رہے۔ ETF ساخت ادارتی سرمایہ کاروں کو پوزیشنز میں داخل ہونے یا باہر نکلنے کے لیے ایک پر familiar، منظم آلہ فراہم کرتی ہے، جس کا مطلب ہے کہ کرپٹو مارکیٹ کے وسیع تر حصے سے آنے والے فروخت کے دباؤ عام طور پر ETF مینجروں کے ذریعے جذب ہو جاتے ہیں جو فنڈ اور بنیادی بٹ کوائن ہولڈنگز کے درمیان قیمت میں فرق کو آربٹرجز کر سکتے ہیں۔

جب آپ ETF کے اثرات کو سرمایہ کی باہر نکلنے پر تجزیہ کریں تو آپ کو فراہمی اور جذب کے ڈائنانمک پر خاص توجہ دینی چاہیے۔ خنک کے ذریعے بٹ کوائن کی پیداوار، ہیلفنگ واقعات کے متعلقہ دور کے مطابق، روزانہ تقریباً 450-900 نئے بٹ کوائنز کو سرکولیشن میں شامل کرتی ہے۔ تاہم، امریکی اسپاٹ بٹ کوائن ETFs میں ہفتہ وار صاف انفلوز نے بار بار ان نئی فراہمی کی تعداد کو پار کر دیا ہے۔ اکتوبر 2025 کے دوران، جب کہ بازار میں اتار چڑھاؤ زیادہ تھا، ہفتہ وار ETF انفلوز عام طور پر ہفتہ وار خنک پیداوار کے برابر یا اس سے زیادہ رہے، جس سے یہ فراہمی فوری بازار سے ختم ہو گئی۔ یہ ڈائنانمک فروخت کے دوران قیمتوں کے نیچے ایک ساختی فلور تشکیل دیتا ہے، کیونکہ ETF کی مانگ واقعی میں وہ متعین سرمایہ ظاہر کرتی ہے جو فرد سرمایہ کار کے جذبات منفی ہونے کے باوجود ایکو سسٹم میں رہتا ہے۔

ادارہ جاتی روانی کا مرکزیت

بٹ کوائن ETF کے فلو کا تجزیہ ادارتی شرکت کے تقسیم کے بارے میں اہم جائزہ فراہم کرتا ہے۔ میٹرکس پورٹ اور دیگر تحقیقی پلیٹ فارمز کے مطابق، بٹ کوائن ETF میں کل خالص انفلو $35.5 ارب تک پہنچ گیا، جس میں بلاک رک کا IBIT تقریباً $39.6 ارب اور فیڈرلٹی کا FBTC تقریباً $11.4 ارب رکھتا ہے۔ یہ مرکوزیت یہ ظاہر کرتی ہے کہ موجودہ ETF خریداری اصل میں خاص ادارتی صارفین کے گروپوں سے آ رہی ہے، نہ کہ عام ریٹیل قبولیت کی نمائندگی کر رہی ہے۔ اگر وسیع ریٹیل شرکت فلو کو چلارہی ہوتی، تو انفلو ETF فراہم کنندگان کے درمیان زیادہ مساوی طور پر تقسیم ہوتا۔ اس مرکوزیت کے دوسرے پہلوؤں اور پٹھان کے تبدیل ہونے کے ڈائنانامکس کو سمجھنے کے لیے دونوں فوائد اور اثرات ہیں: بڑے ادارتی سرمایہ کار عام طور پر اپنی پوزیشنز کو لمبے عرصے تک برقرار رکھتے ہیں، جس میں ETF ہولڈنگز کا ٹرن اوور ریٹ 0.5% سے کم اور اوسط رکھنے کا عرصہ 210 دن سے زائد ہے۔ اس قسم کا صبر والا سرمایہ مارکیٹ میں درستگی کے دوران قابلِ ذکر استحکام فراہم کرتا ہے۔

ایف ٹی ایف کے بہاؤ کا ادارتی طابع، کرپٹو کرنسی کے ب без تھولڈ کے مقابلے میں مختلف قسم کا سرمایہ پیدا کرتا ہے۔ روایتی کرپٹو سرمایہ کار اتار چڑھاؤ کے دوران جلدی پوزیشنز فروخت کر سکتے ہیں، جبکہ ادارتی ایف ٹی ایف تفویض عام طور پر لمبے مدتی حکمت عملی تفویض کے فریم ورکس کے مطابق ہوتی ہے۔ جب مارکیٹس گرتی ہیں، تو ایف ٹی ایف استعمال کرنے والے ادارتی سرمایہ کار قیمتیں زیادہ جذاب ہونے پر تفویض بڑھا سکتے ہیں، جس سے بالکل برعکس سائکلک خریداری کا ساتھ ملتا ہے۔ یہ رویہ پیٹرن بٹ کوائن ایف ٹی ایف کو خاص طور پر مؤثر بناتا ہے تاکہ ریٹیل سے آنے والی فروخت کے دباؤ کو کم کیا جا سکے، کیونکہ ادارتی ایف ٹی ایف کی مانگ ایک مستقل خریداری کا تقاضا پیدا کرتی ہے جو انفرادی سرمایہ کاروں کی پریشانی سے ہونے والی فروخت کو جذب کر سکتی ہے۔

اسٹیبل کوائن: وہ نکاس جو پُونے کو ایکو سسٹم کے اندر برقرار رکھتا ہے

اسٹیبل کوائنز کو پूंجی کی حفاظت کے ذرائع کے طور پر

اسٹیبل کوائنز مارکیٹ کی تنش کے دوران پولی کرپٹو کرنسی ایکو سسٹم میں پولی کو برقرار رکھنے کے لیے شاید سب سے اہم نوآوری ہیں۔ ٹریڈرز اور سرمایہ کار اب کرپٹو منافع کو روایتی فیاٹ کرنسیوں میں تبدیل کرنے اور مکمل طور پر ایکو سسٹم سے باہر نکلنے کے بجائے اتار چڑھاؤ کے دوران اسٹیبل کوائنز کو عارضی پارکنگ وہیکل کے طور پر استعمال کر رہے ہیں۔ مارکیٹ کی قیمت میں سب سے بڑے اسٹیبل کوائنز — USDT (Tether) اور USDC (Circle) — اب مل کر 180 ارب ڈالر سے زائد مارکیٹ کی قیمت برقرار رکھتے ہیں، جو اس پولی کو بٹ کوائن، ethereum یا دیگر ڈیجیٹل اثاثوں کے اتار چڑھاؤ سے بچاتے ہوئے کرپٹو-بنیادی شکل میں برقرار رکھتے ہیں۔ یہ ظاہر ہونا پولی کے باہر نکلنے کے حساب کتاب کو بنیادی طور پر تبدیل کر دیا ہے: جب سرمایہ کار اتار چڑھاؤ والے کرپٹو پوزیشنز سے باہر نکلتے ہیں، تو اس پولی کا ایک بڑا حصہ اب مکمل طور پر ایکو سسٹم سے باہر نکلنے کے بجائے اسٹیبل کوائنز میں منتقل ہوتا ہے۔

یہ عمل کئی باہمی منسلک چینلز کے ذریعے کام کرتا ہے۔ بازار کی درستگی کے دوران، ٹریڈرز عام طور پر بٹ کوائن یا دیگر انتہائی متغیر اثاثوں کو فروخت کر کے ان کی آمدنی کو اسٹیبل کوائن میں کنورٹ کر لیتے ہیں تاکہ اگلے اقدامات کا فیصلہ کرتے وقت اپنا مالیاتی اقدار محفوظ رکھ سکیں۔ یہ کنورژن کرپٹو کرنسی ایکو سسٹم سے پولیس کے باہر نکلنے کا مطلب نہیں ہے — یہ صرف متغیر اثاثوں سے مستحکم اثاثوں میں تبدیلی کا مطلب ہے۔ اس تبدیلی سے حاصل ہونے والی اسٹیبل کوائن لکویڈٹی ٹریڈنگ سرگرمیوں کے لیے اہم حمایت فراہم کرتی ہے: ڈی سینٹرلائزڈ ایکسچینجز، سینٹرلائزڈ پلیٹ فارمز، اور DeFi پروٹوکولز سب کو موثر طریقے سے کام کرنے کے لیے اسٹیبل کوائن لکویڈٹی کی ضرورت ہوتی ہے۔ جب بازار دوبارہ بحال ہوتے ہیں اور اعتماد واپس آتا ہے، تو اسٹیبل کوائن مالکین جلدی سے متغیر پوزیشنز میں واپس آ سکتے ہیں، جس سے قیمت بحالی کو جذب کرنے والی مانگ فراہم ہوتی ہے۔ یہ تبدیلی کا عمل اس بات کا ثبوت ہے کہ اسٹیبل کوائن شاک ابزاربرز کے طور پر کام کرتے ہیں، جو ایکو سسٹم سے باہر نکلنے والے پولیس کو جمع کرتے ہیں اور مواقع ظاہر ہوتے ہی اسے فوراً دوبارہ سرمایہ کاری کے لیے دستیاب کراتے ہیں۔

اسٹیبل کوائن کا عالمی فنانس میں بڑھتے ہوئے کردار

اسٹیبل کوائن ایکو سسٹم صرف ٹریڈنگ ایپلیکیشنز تک محدود نہیں رہا، بلکہ وسیع مالیاتی بنیادی ڈھانچے میں بھی توسیع کر رہا ہے۔ سرکل کا 2026 میں آرک بلاک چین کا شروع ہونا، اسٹیبل ایف ایکس کو متعارف کرائے گا، جو ادارتی سطح کا ایک فارن ایکسچینج انجن ہے جو کرنسی جوڑوں کے درمیان 24/7 اسٹیبل کوائن ٹریڈنگ کی اجازت دے گا۔ پارٹنر اسٹیبل کوائنز کا منصوبہ علاقائی اسٹیبل کوائن جاری کرنے والوں، جن میں ایونیا (برازیلی ریل)، بوسان ڈیجیٹل ایسٹ سروسز (کورین ون)، اور کوائنز.فِل (فلپائن پیسو) شامل ہیں، کو سپورٹ کرتا ہے۔ ان ترقیات سے ظاہر ہوتا ہے کہ اسٹیبل کوائنز ٹریڈنگ آلات سے آگے بڑھ کر عالمی ادائیگی کے بنیادی ڈھانچے میں تبدیل ہو رہے ہیں، جس سے سرمایہ کو کرپٹو ایکو سسٹم کے وسیع تر حصے میں رکھے رہنے کے لیے مزید چینلز فراہم ہوتے ہیں جبکہ حقیقی دنیا کی مالیاتی ضروریات کو بھی پورا کیا جاتا ہے۔

ریاستہائے متحدہ میں قانونی ترقیات اسٹیبل کوائن کی ساختی اہمیت کی مزید تصدیق کرتی ہیں۔ GENIUS Act اور متعلقہ قانون سازی اسٹیبل کوائن کے جاری کرنے، ریزرو، واپسی کے حقوق، اور کسٹڈی انتظامات پر مشتمل جامع فریم ورک قائم کرنے کا مقصد رکھتی ہیں۔ یہ قانونی فریم ورک، جبکہ مطابقت کے تقاضوں کو بڑھاتے ہیں، اسٹیبل کوائن کو خزانہ انتظام کے آلے کے طور پر ادارتی اپنائے جانے کو فروغ دینے والی قانونی حیثیت فراہم کرتے ہیں۔ کمپنیاں جیسے اسٹرائپ اور کلارنا نے عبوری ادائیگیوں کے لیے اسٹیبل کوائن انفراسٹرکچر میں دلچسپی ظاہر کی ہے، جو یہ ثابت کرتا ہے کہ اسٹیبل کوائن کا اپنانا صرف کرپٹو کرنسی ٹریڈرز تک محدود نہیں بلکہ بنیادی مالیاتی заастعمالات تک پھیلا ہوا ہے۔ یہ وسعت پذیر استعمال اسٹیبل کوائن کے کردار کو پایہ تکمیل دे�تا ہے: جب اسٹیبل کوائن مالیاتی заاستعمالات میں زیادہ گھل مل جائیں گے، تو وہ رقم جو وہ رکھتے ہیں، اس کرپٹو مالیاتی ایکو سسٹم میں زیادہ گھل مل جائے گی، نہ کہ اس سے الگ ہوگی۔

DeFi لیکویڈیٹی پولز: غیر مرکزی مارکیٹ ڈیپتھ

لیکویڈیٹی پولز کیسے قیمتی استحکام پیدا کرتے ہیں

ڈی سینٹرلائزڈ فنانس لکویڈیٹی پولز، پولیس کے باہر نکلنے کو کم کرنے کا تیسرا اہم عنصر ہیں۔ یہ پولز، جو لکویڈیٹی فراہم کنندگان کے ذریعے برقرار رکھے جاتے ہیں، جو اپنے اثاثوں کے جوڑے Uniswap، Curve اور دیگر آٹومیٹڈ مارکیٹ میکر پروٹوکولز میں ڈپازٹ کرتے ہیں، مرکزی ایکسچینجز کے لکویڈیٹی کے دباؤ کے دوران بھی مسلسل ٹریڈنگ کی صلاحیت فراہم کرتے ہیں۔ یہ عمل روایتی آرڈر بک مارکیٹس سے بنیادی طور پر مختلف ہے: لکویڈیٹی پولز میں ٹریڈنگ کے لیے مستقل دستیابی ہوتی ہے، جہاں قیمتیں خودکار فارمولوں کے مطابق طے ہوتی ہیں، نہ کہ خریدار اور فروخت کنندگان کے آرڈرز کو ملا کر۔ اس ساختی فرق کا مطلب ہے کہ لکویڈیٹی پولز اتار چڑھاؤ کے دوران روایتی مارکیٹس کو متاثر کرنے والے بِڈ-اسک اسپریڈ کے وسعت پذیر ہونے یا لکویڈیٹی کے ختم ہونے جیسے مسائل سے متاثر نہیں ہوتے۔ ان پولز کی فراہم کردہ استحکام، ٹریڈنگ کی مانگ کو جذب کرنے میں مدد کرتا ہے جو ورنہ زیادہ قیمت کا اثر پیدا کر سکتی ہے۔

2025 کے ڈیٹا سے پتہ چلتا ہے کہ DeFi لیکویڈیٹی پولز کیسے سرمایہ کے بہاؤ کے شاک ابزوربرز کے طور پر اقدار اور حدود دونوں رکھتے ہیں۔ 2025 کے پہلے نصف سال میں، DeFi کا کل بند شدہ قیمت (TVL) 182.3 ارب ڈالر سے بڑھ کر 277.6 ارب ڈالر ہو گیا، جو تاریخی سطح تک پہنچ گیا۔ یہ نمو لیکویڈیٹی فراہمی میں قابلِ ذکر سرمایہ کے تعہد کا اظہار تھا، جس نے بعد میں چوتھے ترکیب میں مارکیٹ میں کمی کے دوران ٹریڈنگ کی صلاحیت فراہم کی۔ اکتوبر 2025 کے مارکیٹ کریش کے بعد جس میں TVL لگ بھگ 189 ارب ڈالر تک گر گیا، لیکویڈیٹی پولز نے ابھی تک کافی ڈیپتھ برقرار رکھی تاکہ ٹریڈنگ سرگرمیوں کو جاری رکھا جا سکے۔ جبکہ اس کمی سے پتہ چلتا ہے کہ DeFi مارکیٹ کے دباؤ سے محفوظ نہیں ہے، لیکن انتہائی لیورجڈ پوزیشنز کے مقابلے میں نسبتاً مضبوطی نے ظاہر کیا کہ متعہد لیکویڈیٹی فراہم کنندہ سرمایہ نے معنی خزان دینے والی مدد فراہم کی۔

کنسنٹریشن ڈائنامکس اور مارکیٹ سٹرکچر

ڈیفی مارکیٹ کی ساخت کا تجزیہ یہ اہم نمونے ظاہر کرتا ہے کہ لکویڈٹی کس طرح سے سرمایہ کے باہر نکلنے کو کم کرتی ہے۔ ٹاپ 10 غیر مرکزی ایکسچینجز اب تجارتی سرگرمی کا تقریباً 80 فیصد حاصل کر رہے ہیں، جن میں صرف یونیسواپ اور پینکیکاسواپ اکٹھے تقریباً 40 فیصد حجم کا نمائندہ ہیں۔ یہ مرکزیت یہ ظاہر کرتی ہے کہ لکویڈٹی فراہم کرنا اب زیادہ پیشہ ورانہ بن چکا ہے، جس میں بڑے پروٹوکولز کو سرمایہ کا اہم حصہ مختص ہے جو مستقل مارکیٹ ڈیپتھ فراہم کرتا ہے۔ سولانا-بنیادی غیر مرکزی ایکسچینجز خاص طور پر اہم کردار ادا کر رہے ہیں، جن میں ٹاپ 10 DEXs میں سے پانچ اب سولانا پر کام کر رہے ہیں، جو یہ ظاہر کرتا ہے کہ بلاک چین کی سکیل ابیلٹی اور لین دین کے اخراجات لکویڈٹی فراہم کرنے والوں کے سرمایہ مختص کرنے کے مقامات پر اہم اثر ڈالتے ہیں۔

پرفیکچوئل فیوچرز مارکیٹ میں ہائپرلکوئڈ کی بڑھوتی یہ ثابت کرتی ہے کہ مخصوص DeFi پروٹوکولز کیسے مارکیٹ کے مخصوص نشے حاصل کر سکتے ہیں۔ مارچ 2025 تک، ہائپرلکوئڈ نے پرفیکچوئل فیوچرز ٹریڈنگ والیوم کا 60 فیصد سے زیادہ کنٹرول کر لیا، جو روزانہ بلینز کے ٹریڈنگ ایکٹیوٹی کی نمائندگی کرتا ہے۔ مخصوص پروٹوکولز کے اندر ٹریڈنگ ایکٹیوٹی کا یہ مرکوز ہونا ان مخصوص مارکیٹس میں قابلِ ذکر لکویڈٹی فراہم کرتا ہے اور یہ بھی ظاہر کرتا ہے کہ DeFi ماہر ٹریڈنگ کی ضروریات کو مؤثر طریقے سے پورا کر سکتی ہے۔ رأس المال کے باہر نکلنے کو متوازن کرنے کے لیے اس کا اثر یہ ہے کہ مخصوص پروٹوکولز مرکوز لکویڈٹی پولز تشکیل دیتے ہیں جو زیادہ قیمت کے اثر کے بغیر قابلِ ذکر ٹریڈنگ والیوم کو جذب کر سکتے ہیں، جس سے رأس المال DeFi ایکو سسٹم کے اندر فعال رہتا ہے اور روایتی مارکیٹس کی طرف منتقل نہیں ہوتا۔

آپس میں جُڑا ہوا فل ویل: یہ ادارے کیسے ایک ساتھ کام کرتے ہیں

سرمایہ کی گردش کی حرکیات

بٹ کوائن ETFs، اسٹیبل کوائنز اور DeFi لیکویڈیٹی پولز کی حقیقی طاقت، جب انہیں ایک باہمی طور پر جڑے ہوئے نظام کے طور پر دیکھا جائے تو، سرمایہ کے باہر نکلنے کو کم کرنے میں ظاہر ہوتی ہے۔ یہ آلے سرمایہ کے لیے مقابلہ نہیں کرتے بلکہ ایک فلائی ویل بناتے ہیں جہاں سرمایہ مختلف اشکال میں گھومتا رہتا ہے جبکہ وہ وسیع کرپٹو کرنسی ایکو سسٹم کے اندر ہی رہتا ہے۔ ایک ادارتی سرمایہ کار اتار چڑھاؤ کے دوران ETF شیئرز بیچ کر بٹ کوائن کی معرض سے کمی کر سکتا ہے، آمدنی کو اسٹیبل کوائن میں تبدیل کر سکتا ہے، اور پھر اس لیکویڈیٹی کو DeFi پروٹوکولز میں فراہم کر سکتا ہے تاکہ دوبارہ سرمایہ کاری کے مواقع کا انتظار کرتے ہوئے آمدنی حاصل کی جا سکے۔ یہ گردش پورے عمل میں سرمایہ کو کرپٹو-نیٹو فارم میں رکھتی ہے، جس سے مجموعی مارکیٹ ساخت کو استحکام ملتا ہے۔

فلائویل میکانزم مارکیٹ کی تناؤ کی مدت کے دوران خاص طور پر واضح ہوتا ہے۔ جب بٹ کوائن کی قیمتیں گر جاتی ہیں، تو ETF آربٹریج میکانزم کم تر سطح پر خریداری کا دباؤ پیدا کرتے ہیں۔ جو سرمایہ کار گرنے کے دوران فروخت کرتے ہیں، وہ عام طور پر مکمل طور پر باہر نکلنے کے بجائے اسٹیبل کوائن میں منتقل ہو جاتے ہیں، جس سے مستقبل کے اندر آنے کے لیے خریداری کی طاقت برقرار رہتی ہے۔ دیفی لکویڈٹی پولز وہ ٹریڈنگ انفراسٹرکچر فراہم کرتے ہیں جو اسٹیبل کوائن کے تبدیل ہونے اور بالآخر متغیر اثاثوں میں دوبارہ داخلہ کو آسان بناتے ہیں۔ اس سائکل کا ہر مرحلہ سرمایہ کو ایکو سسٹم میں رکھتا ہے، جس سے اصل سرمایہ کے باہر نکلنے کا اثر کم ہوتا ہے جو ورنہ قیمت میں کمی کو بڑھا دیتا۔ مجموعی اثر یہ ہے کہ مارکیٹ کی ساخت پچھلے کرپٹو کرنسی مارکیٹ کے تاریخ سے بہت زیادہ مضبوط ہے جب سرمایہ کا بھاگنا تھا۔

سرمایہ کی برقرار رکھنے کے طریقوں کا تقابلی تجزیہ

ہر ادارے کے الگ الگ حصوں کو سمجھنا ان کی پٹلی کی حفاظت کی خصوصیات کے مطابق تجزیہ کرنے کی ضرورت رکھتا ہے۔ بٹ کوائن ETFs بنیادی طور پر ادارتی پٹلی کو حاصل کرتے ہیں اور روایتی مالیات اور کرپٹو کرنسی مارکیٹس کے درمیان سب سے براہ راست رابطہ فراہم کرتے ہیں۔ ان کی منظم ساخت لمبے عرصے تک رکھنے کے لیے رجحان پیدا کرتی ہے اور اتار چڑھاؤ کے دوران بھی ساختی مانگ پیدا کرتی ہے۔ اسٹیبل کوائنز کرپٹو ایکو سسٹم کے اندر جامع مبادلہ کا ذریعہ کے طور پر کام کرتے ہیں، جو روایتی مالیات سے باہر نکلے بغیر تیزی سے پٹلی کا گردش ممکن بناتے ہیں۔ DeFi لِکوڈٹی پولز غیر مرکزی ٹریڈنگ اور آہستہ آہستہ زیادہ پیچیدہ مالیاتی مصنوعات کے لیے بنیادی ڈھانچہ فراہم کرتے ہیں، جو پٹلی کے لیے استعمال کا باعث بنتے ہیں جو ایکو سسٹم کے ساتھ مصروف رہتی ہے۔

مندرجہ ذیل جدول میں ہر سرمایہ برقرار رکھنے کے طریقہ کار کی اہم خصوصیات کا خلاصہ دیا گیا ہے:

|

آئیٹم

|

مرکزی فنکشن

|

سرمایہ کی محفوظ رکھنے کا نظام

|

اہم فائدہ

|

|

بٹ کوائن ETFs

|

انسٹیٹیوشنل گیٹ وے

|

ساختی مانگ فروخت کو جذب کرتی ہے

|

منظم، پر familiar ساخت

|

|

اسٹیبل کوائن

|

ایکسچینج میڈیم

|

بypass کیے بغیر سرمایہ کا گردش

|

دوبارہ داخلہ کے لیے فوری دستیابی

|

|

DeFi لیکویڈیٹی پولز

|

ٹریڈنگ انفراسٹرکچر

|

مستقل مارکیٹ میکنگ

|

مرکزیت سے خالی، رکاوٹوں سے محفوظ

|

یہ اوزار الگ الگ کام نہیں کرتے—بلکہ وہ ایک جامع سرمایہ برقرار رکھنے کے نظام کو تشکیل دیتے ہیں۔ کسی بھی ایک مکینزم کی کارکردگی دوسرے مکینزمز کے کام کرنے پر منحصر ہے۔ اسٹیبل کوائنز کو فائدہ پہنچانے کے لیے DeFi انفراسٹرکچر کی ضرورت ہوتی ہے؛ ETF آربٹریج کو موثر طریقے سے کام کرنے کے لیے اسٹیبل کوائن لکویڈٹی کی ضرورت ہوتی ہے؛ DeFi پروٹوکولز اسٹیبل کوائن لکویڈٹی فراہمی سے فائدہ اٹھاتے ہیں۔ اس باہمی منحصری کا مطلب یہ ہے کہ مجموعی ایکو سسٹم کی سرمایہ برقرار رکھنے کی صلاحیت تینوں اجزاء کو کافی سائز اور معیار پر برقرار رکھنے پر منحصر ہے۔

کیا آپ کو کوکائن پر بٹ کوائن، اسٹیبل کوائن اور دیفی ایسٹس ٹریڈ کرنا چاہیے؟

کوکائن اس مضمون میں بحث کیے گئے تینوں سرمایہ برقرار رکھنے والے آلے تک مکمل رسائی فراہم کرتا ہے، جس سے یہ مختلف مارکیٹ کی صورتحال کے دوران رٹیشن اسٹریٹجیز لاگو کرنے کے لیے ایک موثر پلیٹ فارم بن جاتا ہے۔ بٹ کوائن کی نمائندگی ETF کے ذریعے تمام جگہوں پر دستیاب نہیں ہے، اس لیے ایکسچینج گہرے آرڈر بک کی مایوسی کے ساتھ براہ راست بٹ کوائن ٹریڈنگ فراہم کرتا ہے جو ETF بنیادی اسٹریٹجیز کو مکمل کرتا ہے۔ کوکائن پر اسٹیبل کوائن تجارتی جوڑے غیر مستحکم اثاثوں اور USDT اور USDC جیسے مستحکم قیمت والے اثاثوں کے درمیان سرمایہ کی موثر تبدیلی کو ممکن بناتے ہیں۔ پلیٹ فارم کے DeFi پیشکش، جن میں اسٹیکنگ، قرض دینا، اور لکوڈٹی فراہمی کے آلے شامل ہیں، صارفین کو بے کار اسٹیبل کوائن پر آمدنی حاصل کرنے اور ایکو سسٹم کی نمائندگی برقرار رکھنے کا موقع دیتے ہیں۔

جس طرح کے ٹریڈرز اس مضمون میں بیان کیے گئے پٹھاں کی حرکت کے اتار چڑھاؤ کا فائدہ اٹھانا چاہتے ہیں، KuCoin کی اسپاٹ ٹریڈنگ، فیوچرز معاہدے اور DeFi کمائی کے مصنوعات ان کے لیے جटیل رٹیشن اسٹریٹیجیز لاگو کرنے کی بنیاد فراہم کرتی ہیں۔ ایکسچینج کی متعدد چین سپورٹ مختلف بلاک چین نیٹ ورکس پر مختلف DeFi پروٹوکولز تک رسائی کو ممکن بناتی ہے، جس سے لکویڈٹی پول کے منظر نامے میں کمائی کے مواقع حاصل کیے جا سکتے ہیں۔ چاہے مقصد اتار چڑھاؤ کے دوران پٹھاں کی حفاظت ہو، بازار کی عدم یقینی کے دوران کمائی حاصل کرنا ہو، یا درستگی کے دوران استراتیجک دوبارہ داخلہ، پلیٹ فارم وہ اوزار فراہم کرتا ہے جو منسلک پٹھاں کی حرکت کے ایکو سسٹم میں رہنمائی کرنے کے لیے ضروری ہیں۔

نئے صارفین اب KuCoin پر رجسٹر کر سکتے ہیں اور نئے صارف انعامات میں 11,000 USDT حاصل کر سکتے ہیں۔

نتیجہ

بٹ کوائن ETFs، اسٹیبل کوائنز اور DeFi لیکویڈیٹی پولز نے مل کر کرپٹو کرنسی مارکیٹ کو سرمایہ کے باہر نکلنے کے خلاف مزید مضبوط بنایا ہے۔ یہ ادارے صرف متبادل سرمایہ کاری کے ذرائع نہیں ہیں—بلکہ وہ ایک جامع سرمایہ برقرار رکھنے کی بنیاد ہیں جو اتار چڑھاؤ کے دوران فنڈز کو ایکو سسٹم کے اندر رکھتی ہیں۔ مارچ 2026 کے دوران بٹ کوائن ETFs نے تقریباً 1.32 ارب امریکی ڈالر کا صاف انفلو وصول کیا، جس سے ادارتی تعہد کی مسلسل موجودگی کا ثبوت ملتا ہے جو ساختی حمایت فراہم کرتی ہے۔ $180 ارب سے زائد مارکیٹ کیپٹلائزیشن والے اسٹیبل کوائنز اس اہم رولیشن میڈیم کے طور پر کام کرتے ہیں جو سرمایہ کو روایتی فنانس میں نکلنے سے روکتے ہیں۔ DeFi لیکویڈیٹی پولز، جنہوں نے اکتوبر 2025 کے کریش کے دوران اہم خسارہ برداشت کیا، انہوں نے کافی ڈیپتھ برقرار رکھی تاکہ تجارتی سرگرمیاں جاری رہ سکیں اور ایکو سسٹم کے لیے سرمایہ کا تعہد برقرار رہ سکے۔

ان اداروں کی باہمی طور پر جڑی ہوئی فطرت ایک فلائی ویل اثر پیدا کرتی ہے جہاں پٹھا مختلف اشکال میں گھومتا رہتا ہے اور مکمل طور پر باہر نہیں نکلتا۔ یہ ساختی تبدیلی کرپٹو کرنسی مارکیٹ انفراسٹرکچر میں سب سے اہم ترین ترقیوں میں سے ایک ہے، جو اس بات کی وضاحت کرتی ہے کہ حالیہ مارکیٹ درستگیاں، جبکہ فیصد کے لحاظ سے شدید ہیں، لیکن تاریخی نمونوں کے مطابق زیادہ لمبے نہیں رہیں۔ مارکیٹ شرکاء کے لیے، ان پٹھا برقرار رکھنے والے طریقوں کو سمجھنا مارکیٹ ڈائنانامکس اور سرمایہ کاری کی حکمت عملی کے بارے میں اہم جانکاری فراہم کرتا ہے۔ پٹھا کے باہر نکلنے کو برابر کرنے والے ادارے صرف مارکیٹ شرکاء نہیں رہ گئے—وہ جدید کرپٹو کرنسی فنانشل سسٹم کے لیے بنیادی انفراسٹرکچر بن چکے ہیں۔

اکثر پوچھے جانے والے سوالات

بٹ کوائن ETFs کرپٹو کرنسی مارکیٹ کے اتار چڑھاؤ کو کم کرنے میں کیسے مدد کرتے ہیں؟

بٹ کوائن ETFs ادارتی سرمایہ کاروں کو بٹ کوائن کی سرمایہ کاری کے لیے ایک منظم اور آشنا آلہ فراہم کرکے اتار چڑھاؤ کو کم کرتی ہیں۔ یہ ادارتی سرمایہ عام طور پر لمبے مدتی رکھنے کے ساتھ ساتھ جلدی بیچنے کے بجائے حکمت عملی منصوبہ بندی کے فریم ورکس پر عمل کرتا ہے، جس سے مارکیٹ میں کمی کے دوران مستقل خریداری کا سہارا پیدا ہوتا ہے۔ جب ETF انفلوز نئے مائننگ سپلائی سے زیادہ ہوتے ہیں، جیسا کہ 2025 کے دوران بار بار ہوا، تو ساختی مانگ وہ فروخت کا دباؤ جذب کر لیتی ہے جو قیمت میں کمی کو مزید تیز کرتا۔

اسٹیبل کوائن کے سرمایہ کا کتنے فیصد حقیقت میں کرپٹو کرنسی ایکو سسٹم سے باہر نکلتا ہے؟

فیصد بالکل درست طور پر مارکیٹ کی حالت کے مطابق مختلف ہوتا ہے، لیکن تحقیق سے پتہ چلتا ہے کہ اسٹیبل کوائن کی بڑی تعداد کرپٹو کرنسی کے ایکو سسٹم میں ہی رہتی ہے۔ پہلے کے مارکیٹ سائکلز کے مقابلے میں جب ٹریڈرز کرپٹو منافع کو فیاٹ کرنسیوں میں تبدیل کرتے تھے، جدید مارکیٹ شرکاء اب اسٹیبل کوائنز کو عارضی پارکنگ وہیکل کے طور پر استعمال کر رہے ہیں۔ DeFi ییل مواقع اور تجارتی جوڑوں کے وسعت پذیر ہونے سے اسٹیبل کوائنز ایکو سسٹم کے اندر زیادہ مفید ہو گئے ہیں، جس سے فیاٹ تبدیلی کے لئے راغب کرنے والے اقدامات کم ہو گئے ہیں۔

کیا DeFi لیکویڈیٹی پولز بڑے مارکیٹ کریش کے دوران نقصان کو روک سکتے ہیں؟

ڈیفی لکویڈٹی پولز متغیر اثاثوں کی پوزیشنز پر نقصانات کو روک نہیں سکتے، لیکن وہ اہم سرمایہ برقرار رکھنے کی بنیادی ڈھانچہ فراہم کرتے ہیں۔ اکتوبر 2025 کے کریش کے دوران جس میں 19 ارب ڈالر سے زائد لیوریج کو لکویڈ کیا گیا، لکویڈٹی پولز مسلسل ٹریڈنگ سرگرمیوں کو آسان بنانے کے لیے کافی ڈیپتھ برقرار رکھی۔ جبکہ کریش کے دوران TVL میں نمایاں کمی آئی، برقرار رکھی گئی لکویڈٹی کی بنیادی ڈھانچہ نے ٹریڈنگ اور دوبارہ داخلہ کے لیے فوری دستیابی برقرار رکھنے سے مارکیٹ کے تیزی سے بحال ہونے میں مدد کی۔

ادارہ جاتی بٹ کوائن ETF کے بہاؤ کیوں بلاک رک اور فیڈریلٹی کے درمیان مرکوز ہو گئے؟

بلاک رک اور فیڈریلٹی اپنے قائم ادارتی تعلقات، موجودہ کسٹڈی انفراسٹرکچر، اور روایتی فنانس کے شرکاء کے درمیان برانڈ شناخت کی وجہ سے بٹ کوائن ETF کے زیادہ تر بہاؤ پر کنٹرول رکھتی ہیں۔ جب پینشن فنڈز، سوورین ویلتھ فنڈز اور دیگر ادارتی منصوبہ بند کنندگان بٹ کوائن کی معرضی شامل کرنے کا فیصلہ کرتے ہیں، تو وہ عام طور پر اپنے موجودہ ایسٹ سٹ مینجر تعلقات کے ساتھ کام کرتے ہیں، جو ان دو فراہم کنندگان کو زیادہ ترجیح دیتے ہیں۔ یہ تمرکز لمبے مدتی رکھنے والے، بہتر معیار کے ادارتی سرمایہ کو پیدا کرتا ہے۔

کیپٹل ریٹینشن میکنزمز لمبے مدتی کرپٹو کرنسی اپنیان پر کیسے اثر انداز ہوتے ہیں؟

بہترین سرمایہ برقرار رکھنے کی بنیادی ڈھانچہ، ادارتی سرمایہ کاروں کو مارکیٹ کی بالغیت کا مظاہرہ کرکے لمبے عرصے تک قبولیت کو سپورٹ کرتا ہے۔ جب بڑے سرمایہ تقسیم کرنے والے ETF جیسے پر familiar اوزاروں کے ذریعے پوزیشنز میں داخل ہو سکیں اور باہر نکل سکیں، بغیر لیکویڈٹی یا کسٹڈی کے خدشات کے، تو وہ ابتدائی سرمایہ کاری کرنے کے زیادہ امکان رکھتے ہیں۔ اتار چڑھاؤ کے دوران سرمایہ کو ایکو سسٹم میں برقرار رکھنے والی اسٹیبل کوائن اور DeFi بنیادی ڈھانچہ یہ بھی سمجھتا ہے کہ بحال ہونے والی مارکیٹس میں دوبارہ سرمایہ کاری کے لیے فوری لیکویڈٹی دستیاب ہوتی ہے، جس سے اس طرح کے مارکیٹس کے مقابلے میں ایک زیادہ جذاب سرمایہ کاری ماحول بن جاتا ہے جہاں اصلاحات کے دوران سرمایہ مکمل طور پر باہر نکل جاتا ہے۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔