کوکائن وینچرز ہفتہ وار رپورٹ: سپر ایپس اور اسٹیبل کوائنز ماکرو ب процентی شرحوں اور جیوپولیٹیک خطرات کے دوہرے دباؤ کے تحت پبلک چین سیٹلمنٹ کے ناٹس کو دوبارہ شکل دے رہے ہیں

2026/05/18 09:36:02

1. ہفتہ وار مارکیٹ کے اہم نکات

انفراسٹرکچر کا طاقت کا تبادلہ: سپر ایپس جو نیٹیو چینز بنارہے ہیں، پبلک چین کے مرکزی ناٹریٹس کو چیلنج کرسکتے ہیں

گزشتہ هفتے، کریپٹو مارکیٹ کا مرکزی موضوع بنیادی انفراسٹرکچر کی ترقی اور مرکزی لیکویڈیٹی پولز میں مطابقت پذیر اسٹیبل کوائنز کی بالادستی کے قائم ہونے پر مرکوز تھا۔ لیئر 1 (L1) پر جانے والے اسٹیبل کوائن جنٹس، جن کے ساتھ بہترین سطح کے ڈیسینٹرلائزڈ ڈیریویٹیو پروٹوکولز کا اپنے اثاثہ سسٹم کے مطابق ہونا مکمل ہو گیا، اس بات کا اظہار کرتے ہیں کہ آن چین لیکویڈیٹی تقسیم کے قوانین میں گہرے تبدیلیاں ہو رہی ہیں۔

واقعہ کا جائزہ: سرکل آرک کا بڑا فنانس اور ہائیپرلکوئڈ کا سیٹلمنٹ ایسٹ کا تبدیلی

-

サークル آرک نے بڑے پیمانے پر فنانس مکمل کر لیا، بنیادی ڈھانچے کی طرف بڑھ رہا ہے

لگ بھگ 11 مئی کو، USDC جاری کنندہ سرکل نے اپنے نئے L1 بلاک چین، آرک کے لیے 222 ملین امریکی ڈالر کی پری-سیل فنانسنگ مکمل کر لی۔ اس راؤنڈ کی قیادت a16z نے کی، جس میں بلاک راک، ایپولو اور آئی سی ای کی طرف سے روایتی وال سٹریٹ کے اداروں نے شرکت کی۔ یہ قدم یہ ظاہر کرتا ہے کہ اسٹیبل کوائن جاری کنندگان تعاونی اثاثہ تقسیم سے اپنی مکمل خودمختار سیٹلمنٹ انفراسٹرکچر تعمیر کی طرف منتقل ہو رہے ہیں۔

ڈیٹا سرچ: https://www.circle.com/blog/circle-expands-support-for-usdc-on-hyperliquid

-

ہائپرلکوئڈ کا ایسٹ سلینڈسک ری سٹرکچرنگ: USDC ایک مرکزی پوزیشن قائم کرتا ہے

ڈی سینٹرلائزڈ ٹریڈنگ پلیٹ فارم ہائیپرلکوئڈ کی لیکویڈیٹی سٹرکچر میں اہم تبدیلی کی گئی ہے۔ کوین بیس اور سرکل نے نیٹیو مارکیٹس کے ذریعہ ڈپلوئڈ "USDH برانڈ ایسٹس" کی خریداری کا اعلان کیا ہے۔ ہائیپرلکوئڈ پلیٹ فارم اپنے اصل نیٹیو اسٹیبل کوائن (USDH) کے راستے سے تدریجاً دور جا رہا ہے اور اپنے نیٹیو اسپاٹ اور ڈیریویٹیو مارکیٹس کے لیے صرف مطابقت پذیر اسٹیبل کوائن USDC کو بنیادی سیٹلمنٹ اثاثہ بنانے کی طرف رجحان کر رہا ہے۔

اسٹیبل کوائن کے بڑے کھلاڑیوں کے ذاتی طور پر بنائے گئے L1 اور سپر ایپس میں بنیادی اثاثوں کی مطابقت، جیسے ETH اور SOL، کے عام مقصد والے پبلک چینز اور DeFi سیکٹر کی سرمایہ ساخت پر اثر ڈال رہے ہیں۔

طویل عرصے تک، عام مقصد والی پبلک چینز کی مرکزی قیمتیت ان کے مالیاتی تحفظ کے پریمیم پر منحصر رہی ہے، جو "عالمی آن-چین فنانشل سسٹم کا سیٹلمنٹ لیئر" ہے۔ تاہم، جب ریل، اعلیٰ فریکوئنسی والے صارفین اور بہت زیادہ جمع شدہ فنڈز والے سوپر ایپس—جیسے سرکل (آرک) اور پولی مارکیٹ—اپنی اپنی نیٹو چینز بنانے اور مخصوص L1s قائم کرنے کا فیصلہ کرتے ہیں، تو جو گیس کانسمپشن، MEV ویلیو اور کلیرنگ آمدنی عام پبلک چینز پر رہتی تھی، وہ اپلیکیشن چینز خود کے قبضے میں آ جائے گی۔ اس سے روایتی پبلک چینز کی قیمت حاصل کرنے کی صلاحیت کو تھوڑا سا کم کرنے کا امکان ہے۔

سرکل آرک کی لاUNCH کا مطلب یہ بھی ہے کہ اسٹیبل کوائن جاری کرنے والے "ایسٹ ا issuance"، "آن-چین کلیرنگ اور سیٹلمنٹ"، اور "اپلیکیشن سیناریوز" کی گہری عمودی اندماج کی طرف رجوع کر رہے ہیں۔ اپنی خود کی بنیادی تعمیرات بنانے سے سرکل کم لاگت والے مطابقت کے آڈٹ اور پروگرامیبل ادائیگیاں حاصل کر سکتا ہے، جبکہ موجودہ پبلک چینز کی پرفارمنس کی حدود کو دور کرتے ہوئے روایتی مالیاتی اداروں کو مخصوص تجارتی سیٹلمنٹ سروسز فراہم کر سکتا ہے۔

علاوہ ازیں، بلاک رک اور ایپولو جیسے سنتیشنل اداروں کی آرک فنانسنگ میں گہری شرکت یہ ظاہر کرتی ہے کہ وال اسٹریٹ کا نقطہ نظر صرف "کرپٹو اثاثے خریدنا" یا "کرپٹو اثاثہ مینجمنٹ/اوٹی سروسز فراہم کرنا" سے آگے بڑھ کر "آن-چین فنانشل انفراسٹرکچر کے قوانین بنانے میں شرکت" کی طرف منتقل ہو چکا ہے۔ مطابقت پذیر اسٹیبل کوائن چینز کا قیام سنتیشنل پولیس کے لیے DeFi سیکٹر میں داخلے کے قانونی اور ٹیکنیکل رکاوٹوں کو کم کرتا ہے، اور RWA سیکٹر ممکنہ طور پر مطابقت پذیر توسیع کا نیا دور شروع کر سکتا ہے۔

پولی مارکیٹ سے لے کر سرکل تک، سپر ایپس کی اپنی بنیادی ڈھانچہ تعمیر کا رجحان یہ ظاہر کرتا ہے کہ موجودہ مارکیٹ سائکل میں حقیقی تجارتی استعمال اور ٹریفک، صرف ٹیکنیکل تفویض سے زیادہ اہمیت رکھتا ہے۔

-

سیناریوز مایہِ روانی کے مقصد کا تعین کرتے ہیں: مستقبل میں اسٹیبل کوائن کی مقابلہ صرف جاری کرنے کے پیمانے تک محدود نہیں رہے گا، بلکہ اس کا دائرہ کار بنیادی اعلیٰ فریکوئنسی ایپلیکیشن سیناریوز (جیسے پریڈکشن مارکیٹس، ڈیریویٹیو DEXs، اور عبوری ادائیگیاں) پر انحصار کرنے تک بھی پھیل سکتا ہے۔

-

مُلتی-چین کمپلائنس کے منظر نامے کی پیچیدگی: قانونی اور تنظیمی پالیسی کے شعبے میں، روایتی مالی سرمایہ اور آف شور نیٹو کرپٹو فورسز کے درمیان ادائیگی کے حقوق کی لڑائی زیادہ ظریفیت سے ہو سکتی ہے۔ مقصدانہ طور پر، زیادہ مطابقت پذیر ایپلیکیشن چینز کے اطلاق کے ساتھ، مطابقت اور تنظیمی ضروریات کو ڈیسینٹرلائزڈ پروٹوکولز کی اجازت کے بغیر قدرت کے ساتھ توازن دینا، صنعت کے لیے اگلے مرحلے میں مشترکہ طور پر حل کرنے کی ضرورت ہوگی۔

اس پیرامیڈ شفٹ کے تحت، نیکسٹ جنریشن L1s کی قیمت متعین کرنے کا منطق "کتنے ڈویلپرز کو مبذول کرایا جا سکتا ہے" سے "یہ کتنے کمرشل سیناریوز خود بخود پیدا کر سکتی ہے" پر منتقل ہو سکتا ہے۔ ایپلیکیشنز کی خدمت کرنے والی انفراسٹرکچر کا دور شاید اپنے آغاز کو تیز کر رہا ہے۔

2. ہفتہ وار منتخب مارکیٹ سگنلز

تیل اور شرح کے صدموں سے جوکھم بھرنے کی خواہش متاثر ہو رہی ہے، AI کمنگز کی حمایت مستقل برقرار ہے، ETF فلوز کمزور ہو رہے ہیں جبکہ اسٹیبل کوائن کی بنیاد مسلسل وسعت حاصل کر رہی ہے

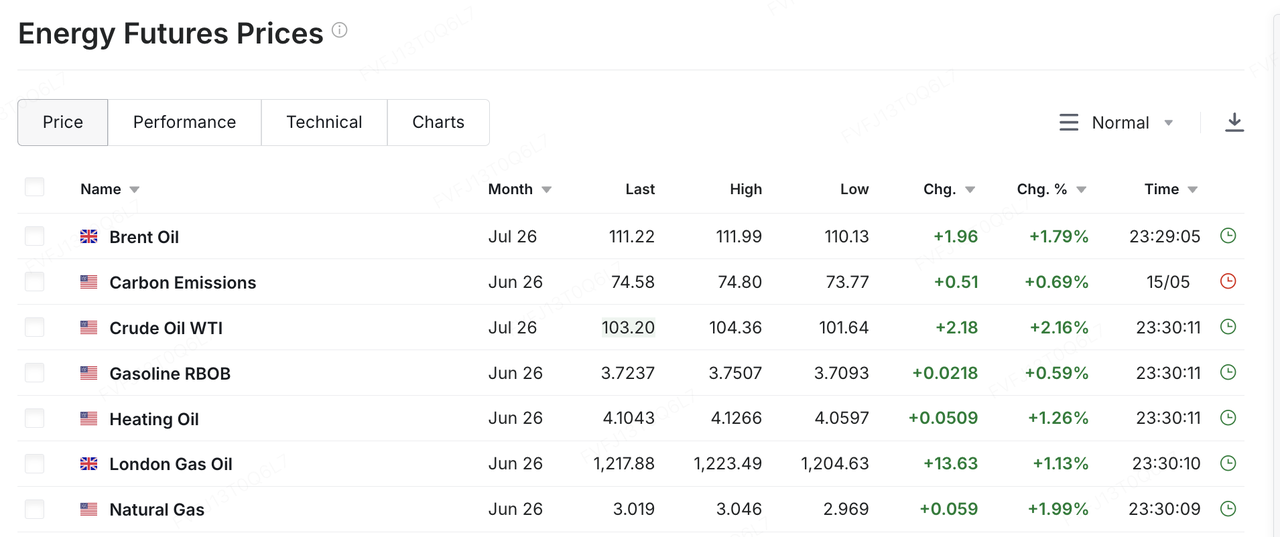

گزشتہ هفتے، عالمی مارکیٹس کے لیے اہم متغیر امریکہ اور ایران کے تنازعات میں نئی تشدید تھی، جس نے تیل کی قیمتیں اور سود کی توقعات کو خطرناک اثاثوں کی قیمت گذاری کے مرکز میں واپس لایا۔ اسرائیل کے وزیر اعظم بنجمن نیٹنیاہو اور صدر ٹرمپ نے ایران کے خلاف فوجی کارروائی دوبارہ شروع کرنے کے امکان پر بات چیت کی۔ بعد میں ٹرمپ نے چेतاؤ دیا کہ ایران کے پاس “وقت ختم ہو رہا ہے” اور اسے جلد کارروائی کرنی چاہیے، ورنہ اس کے پاس “کچھ نہیں بچے گا”۔ محدود مذاکرات کی پیش رفت اور ممکنہ فوجی تنازعے کے خطرے میں اضافے کے پس منظر میں، مارکیٹس نے مشرق وسطیٰ کی توانائی فراہمی میں خلل کے خطرے کو دوبارہ قیمت دینا شروع کر دیا۔ WTI خام تیل گزشتہ هفتہ 10 فیصد سے زائد بڑھ کر تقریباً 105 ڈالر فی برل ہو گیا، جبکہ برینٹ خام تیل بھی 110 ڈالر فی برل سے اوپر چلا گیا۔ تیل کی قیمتوں میں اضافہ صرف ایک سامان کی قیمت میں تبدیلی نہیں ہے؛ یہ سود کی توقعات، طویل مدتی ٹریژر فائدہ شرحوں اور خطرہ پریمیم میں اضافہ کرتا ہے، جس سے اسٹاکس، کرپٹوکرنسیز اور دوسرے خطرناک اثاثوں کے جائزہ کا فضاء تنگ ہو جاتا ہے۔

ڈیٹا ماخذ: https://www.investing.com/commodities/energy

امریکی میکرو ڈیٹا نے اس دباؤ کو مضبوط کیا۔ اپریل کی سود کی ڈیٹا مارکیٹ کی توقعات سے زیادہ رہی، اور توانائی کی قیمتوں میں اضافہ نے بے سودی کے راستے کو زیادہ غیر یقینی بنایا۔ اسی دوران، امریکہ کی استعمال اور کاروباری منافع اب تک واضح علامات نہیں دکھا رہے کہ وہ تیزی کھو رہے ہیں، جس کا مطلب ہے کہ فیڈرل ریزرو کے پاس تیز رفتار شرح کمی کے سلسلے کے لیے کافی جواز نہیں ہے۔ نتیجتاً، مارکیٹس ایک ناگوار ترکیب کا سامنا کر رہے ہیں: معیشت اب بھی مضبوط ہے، سود کا دباؤ دوبارہ بڑھ رہا ہے، اور شرح کمی کی توقعات لگاتار پیچھے دھکیلی جا رہی ہیں۔ اس حوالے سے، طویل مدتی امریکی فائدہ شرحوں میں تیزی سے اضافہ ہوا، جس میں 30 سالہ ٹریژری شرح تقریباً 5.1% تک پہنچ گئی اور 10 سالہ شرح 4.5% کے دائرے سے آگے نکل گئی۔ اعلیٰ قدرتی اثاثوں کے لیے، اس کا مطلب ہے کہ پچھلی دو حمایت “منافع کی مضبوطی + شرح کمی کی توقعات” اب نئے ماحول “منافع مضبوط رہے، لیکن شرح زیادہ ہو” کے ساتھ بدل رہا ہے۔

امریکی اسٹاکس نے ہفتہ وار بنیاد پر سب کچھ ایک ساتھ کمزور نہیں ہوئی، لیکن ساختی دراڑیں زیادہ واضح ہو گئی ہیں۔ ہفتہ وار بنیاد پر، ایس اینڈ پی 500 نے ابھی تک تھوڑا سا اوپر بند کیا اور اپنی سات لگاتار ہفتہ وار فتح کی لڑی کو جاری رکھا، جبکہ ناسداک اور ڈو نے تقریباً فلیٹ کے قریب یا تھوڑا سا نیچے رہا۔ رسل 2000 کے ذریعے ظاہر کیے گئے چھوٹے کاروبار، زیادہ واضح دباؤ کا شکار ہوئے۔ ہفتے کے اندر کارکردگی کے لحاظ سے، بڑے اندیکسز نے ایک بار نئے اعلیٰ درجات کو چھوا، لیکن پچھلے جمعہ کو تیل کی قیمتوں میں اضافہ اور خزانہ کے فائدہ شرح میں اضافہ کے ملٹھ میں نمایاں طور پر گر گئے۔ ٹیکنالوجی اسٹاکس، خاص طور پر وہ نام جو پہلے مضبوطی سے بڑھ چکے تھے، واپسی کا مرکز بن گئے۔ دوسرے الفاظ میں، امریکی اسٹاکس نے ابھی تک رجحان کا معکوس نہیں کیا، لیکن بلند سطح کی رالی اب عام خطرہ پسندیدگی کی واپسی سے زیادہ، منافع کی معیار اور قدرت کی استحکام پر مبنی انتخابی مرحلے میں منتقل ہو رہی ہے۔ اس ہفتے، NVIDIA کی منافع رپورٹ، ساتھ ہی وول مارٹ، ہوم ڈپوٹ اور ٹارگٹ جیسے بڑے امریکی ریٹیلرز کے تین ماہ کے نتائج، دھیرے سے دیکھے جائینگے۔ مارکٹس یہ جاننے کا آزمائش کر رہے ہوں گے کہ AI کا سرمایہ کاری کا خرچ کب تک آمدنی اور منافع میں تبدیل ہوتا رہے گا، اور کیا تیل کی بلند قیمتوں اور لچکدار سود کے باعث امریکی صارفین کا خرچ شروع ہو رہا ہے۔

ایشیا-پیسفک مارکیٹس بھی تیل کی قیمتوں، امریکی ڈالر اور خارجی سرمایہ کے جاریات کے اثرات میں آئیں، لیکن اندر کی تقسیم زیادہ واضح ہو گئی۔ زیادہ تر ایشیا-پیسفک مارکیٹس تیل کی بلند قیمتوں اور کم عالمی جوکھم کی خواہش کے باعث دباؤ میں رہیں۔ تاہم، جنوبی کوریا "AI سپلائی چین فوائد" اور "اعلیٰ سطح پر منافع حاصل کرنا" دونوں کا ایک زیادہ نمائندہ معاملہ پیش کرتا ہے۔ گزشتہ هفتے KOSPI نے عارضی طور پر 8,000 کے اوپر جانے کا رجحان دکھایا، جسے سامسنگ الیکٹرانکس اور SK Hynix جیسے سیمی کنڈکٹر اور AI سپلائی چین اسٹاکس نے مدد کی۔ بعد میں، خارجی سرمایہ کاروں نے شیئرز فروخت کر دیں، ٹیکنالوجی کے بڑے اسٹاکس کمزور ہو گئے، اور مشرق وسطیٰ کے خطرات بڑھ گئے، جس کے نتیجے میں جمعہ کو 7,493.18 تک 6.12% گراؤٹ ہوا۔ اس سے ظاہر ہوتا ہے کہ عالمی AI سے متعلق ٹریڈز پہلے ہی اعلیٰ سطح پر قدر دی جا چکی ہیں۔ جب بھی مکرو مالیات یا سیاسی خطرات برتر ہوں، پہلے مضبوط شعبے بھی منافع حاصل کرنے کے لیے نشانہ بن سکتے ہیں۔

کریپٹو مارکیٹس میں، گزشتہ ہفتے BTC نے میکرو ریٹس اور ETF فلو فریم ورک کے اندر ٹریڈنگ واپس حاصل کر لی۔ گزشتہ ہفتے کے آغاز میں، BTC ابھی تک 80,000 امریکی ڈالر سے اوپر تھا، لیکن جب تیل کی قیمتیں، سود کی شرح اور طویل مدتی خزانہ کے فائدے بڑھے، تو ہفتے کے آخر تک یہ تقریباً 77,000 امریکی ڈالر تک واپس آ گیا، جو ہفتے بھر میں تقریباً 6 فیصد کمی تھی۔ ETH کمزور رہا اور 2,100–2,200 امریکی ڈالر کے دائرے میں واپس آ گیا۔ BTC اب بھی وہ کریپٹو اثاثہ ہے جس کا ادارتی تفویض کا پروفائل سب سے مضبوط ہے، لیکن جب ETF فلو مستقل انفلو سے اتار چڑھاؤ پر منتقل ہو جائیں اور شرح کم کرنے کی توقعات مزید تنگ ہو جائیں، تو BTC میکرو ڈیٹا کے لحاظ سے زیادہ حساس ہو جاتا ہے۔ دوسری طرف، ETH کے پاس کمزور اسپاٹ ETF فلو اور نئے ایکو سسٹم کیٹالسٹس کے فقدان کے باعث نسبتاً کم خودمختار سپورٹ ہے۔

ڈیٹا ماخذ: TradingView

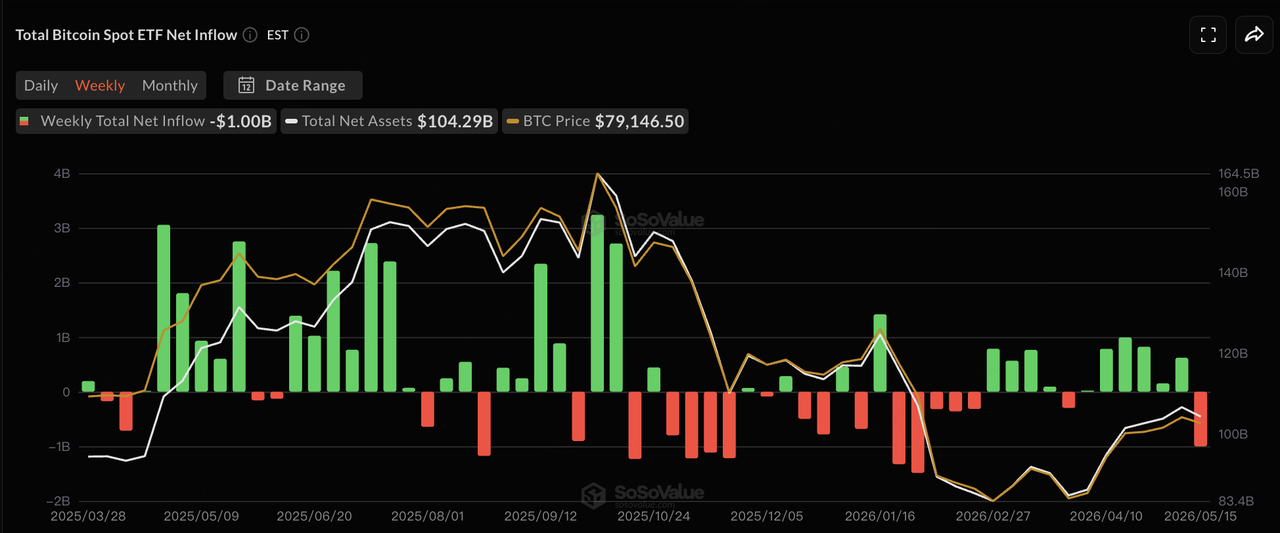

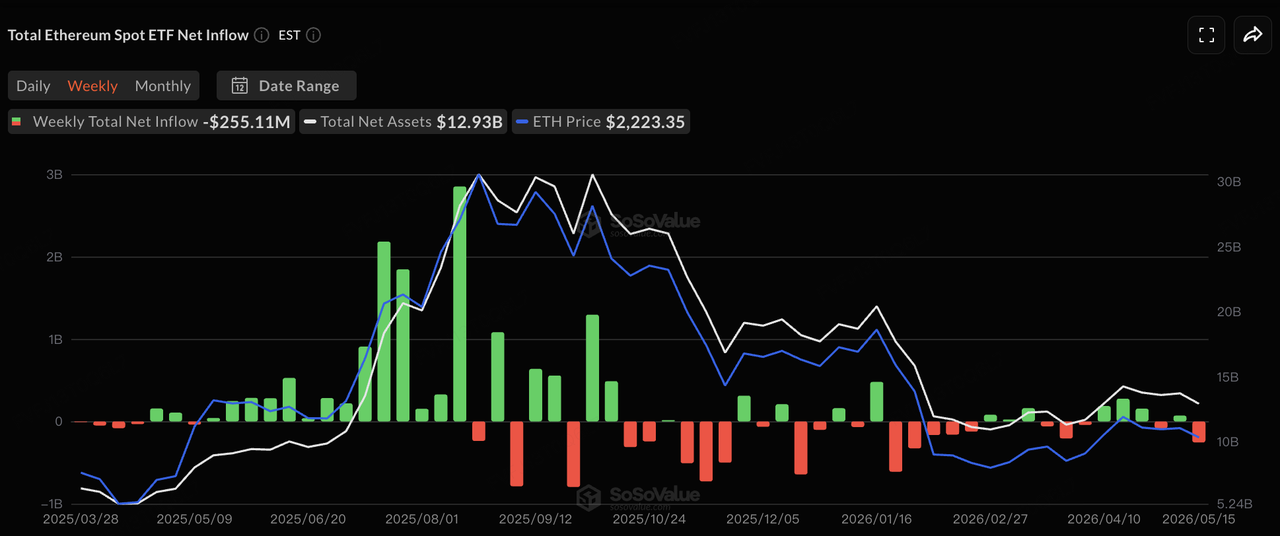

ایف ٹی ایف فلوز کے لحاظ سے، سوسو ویلیو کے ڈیٹا کے مطابق، گزشتہ ہفتے امریکی اسپاٹ BTC ایف ٹی ایف فلوز پچھلے مسلسل انفلو کے بجائے زیادہ واضح اتار چڑھاؤ کی طرف منتقل ہو گئے۔ 12 مئی کو، اسپاٹ BTC ایف ٹی ایفز نے تقریباً 233 ملین امریکی ڈالر کا ایک دنہ کا خالص نکاس ریکارڈ کیا، جبکہ اسپاٹ ETH ایف ٹی ایفز نے تقریباً 131 ملین امریکی ڈالر کا خالص نکاس دیکھا۔ 14 مئی کو، BTC ایف ٹی ایفز نے تقریباً 131 ملین امریکی ڈالر کے خالص انفلو میں واپسی کی، جبکہ ETH ایف ٹی ایفز نے اب بھی ایک چھوٹا سا نکاس درج کیا۔ 15 مئی کو، اسپاٹ BTC ایف ٹی ایفز نے دوبارہ تقریباً 290 ملین امریکی ڈالر کا خالص نکاس ریکارڈ کیا، جبکہ اس دن کے دوران 12 BTC ایف ٹی ایفز میں سے کوئی بھی خالص انفلو نہیں درج کر سکا۔ اسپاٹ ETH ایف ٹی ایفز نے بھی اپنا پانچواں مسلسل خالص نکاس تقریباً 65.65 ملین امریکی ڈالر کے ساتھ درج کیا۔ کل مل کر، ایف ٹی ایفز abhi بھی BTC کے لئے مرکزی ادارتی دروازہ بنے رہے ہیں، لیکن ان کا حالت تبدیل ہو گئی ہے—اب وہ "مسلسل فروخت کے دباؤ کو جذب کرنا" کے بجائے مکرو شاکس کے لئے بہت حساس ہو گئے ہیں۔ مختصر مدت میں، BTC دوبارہ استحکام حاصل کر سکتا ہے یا نہیں، اس پر منحصر ہے کہ کہ آيا ETF خریداری دوبارہ مستقل بن سکتی ہے، اور تیل کے دام اور طویل مدت کے فائدے بلند سطح سے واپس آ جائیں گے یا نہیں۔

ڈیٹا ذریعہ: SoSoValue

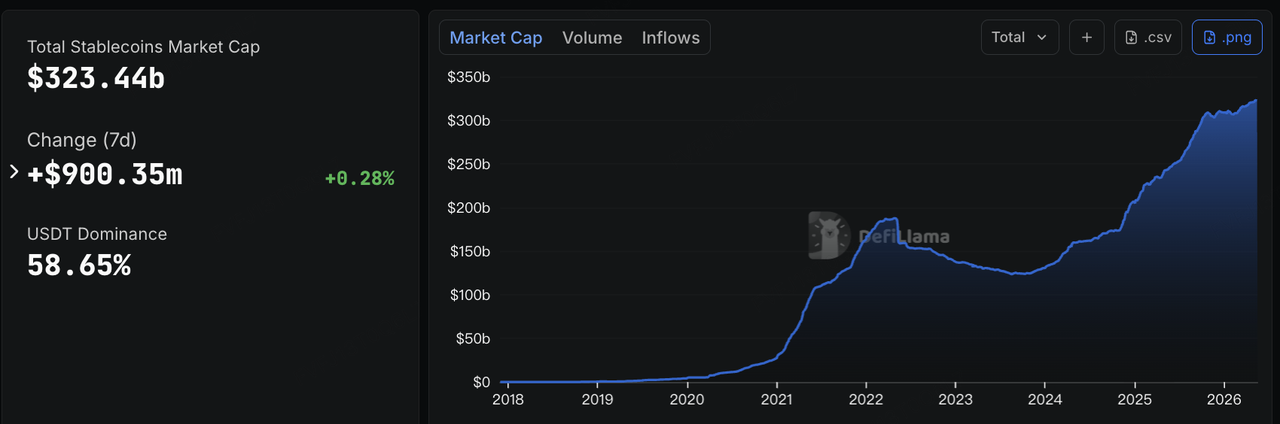

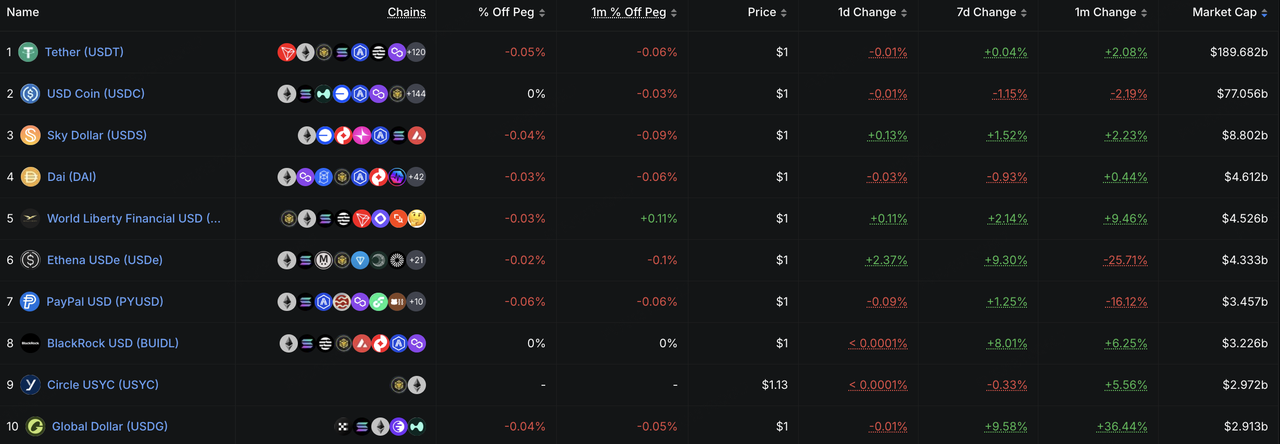

اسٹیبل کوائنز پر، DeFiLlama کے ڈیٹا کے مطابق، 18 مئی تک، کل اسٹیبل کوائن مارکیٹ کیپٹلائزیشن تقریباً 323.4 ارب امریکی ڈالر تھی، جو پچھلے سات دنوں میں تقریباً 900 ملین امریکی ڈالر کی اضافہ ہے، یعنی تقریباً 0.28%۔ اس سے ظاہر ہوتا ہے کہ آن-چین ڈالر کی لکویڈٹی کی بنیاد اب بھی معتدل طور پر بڑھ رہی ہے۔ ساختی طور پر، USDe، USDG، اور BUIDL کے ترقی کو خاص طور پر نوٹ کیا جانا چاہئے۔ USDe نے سات دنوں میں تقریباً 9.3% کا اضافہ کیا، جو یہ ظاہر کرتا ہے کہ آمدنی دینے والے اسٹیبل کوائنز اب بھی ایک متغیر ماحول میں آن-چین منافع کی تلاش میں سرمایہ کشی کو جذب کر سکتے ہیں۔ USDG نے تقریباً 9.6% کا اضافہ کیا، جو اسٹیبل کوائنز کے مطابقت پسند چینلز کے ایکسچینجز، والٹس، اور ادائیگی کے شراکت دار نیٹ ورکس کے ذریعے توسیع کو ظاہر کرتا ہے، حالانکہ اس کا حقیقی استعمال کا لگاوٹ ابھی بھی ٹریڈنگ والیوم، ٹرانسفر سرگرمی، اور اطلاقات کے برقرار رہنے کے ذریعے جانچنا ضروری ہے۔ BUIDL نے تقریباً 8.0% کا اضافہ کیا، جو آن-چین نقد انتظام، ٹوکنائزڈ مارکیٹ فنڈز، اور آمدنی دینے والے ڈالر کے اثاثوں کے لئے براہ راست ادارتی تقاضے کو ظاہر کرتا ہے جنہیں ممکنہ طور پر ضمانت کے طور پر استعمال کیا جا سکتا ہے۔ دوسرے الفاظ میں، جو خطرناک اثاثوں کے قیمت پر دباؤ نہیں ہوتا، بلکہ سرمایہ آن-چین ڈالر کے اثاثوں میں بڑھتے ہوئے آمدنی انتظام، نقد انتظام، اور مطابقت پسند آن-چین ڈالر اثاثوں کی طرف منتقل ہو رہا ہے۔

ڈیٹا ذریعہ: DeFiLlama

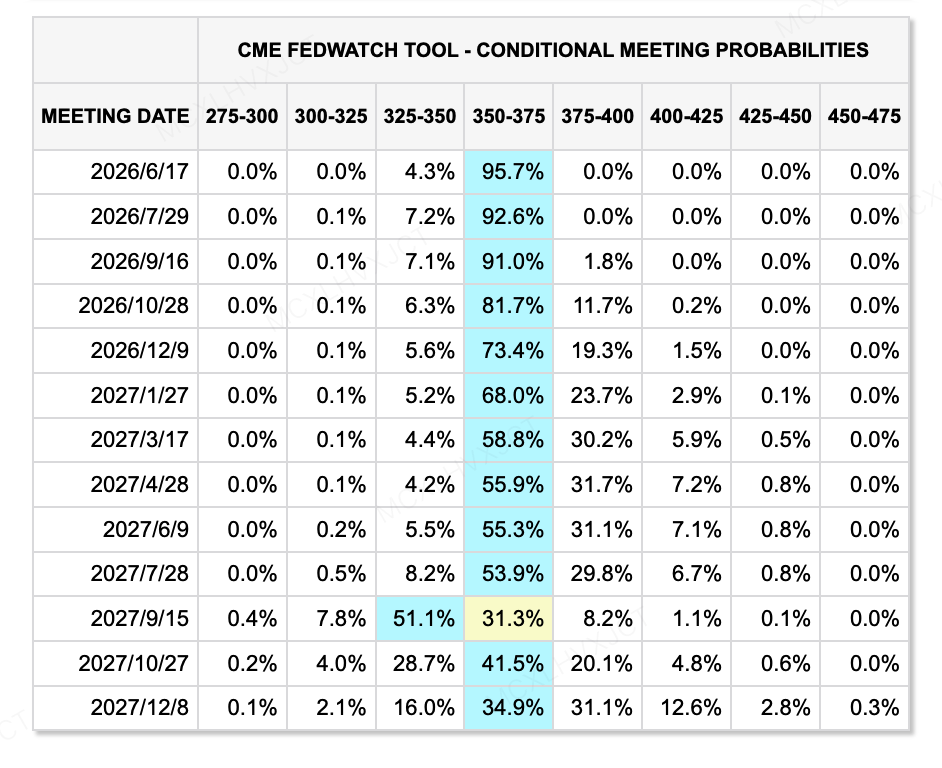

ریٹ کی توقعات کے حوالے سے، 18 مئی تک، سی ایم ای فیڈ وچ ٹول نے دکھایا کہ مارکیٹ نے جون میں ریٹ کٹ کے امکان کو تقریباً مکمل طور پر ختم کر دیا ہے، جبکہ اس سال مالیاتی آسانی کی توقعات بھی کافی حد تک کم ہو گئی ہیں۔ اسی دوران، کیوین وارش کو سینیٹ نے 54:45 کے تنگ فرق سے نئے فیڈ چیئر کے طور پر تصدیق دے دیا، جو فیڈ چیئر کی تاریخ میں سب سے تنگ تصدیق ووٹس میں سے ایک ہے۔ وارش کو عام طور پر ٹرمپ انتظامیہ کی ریٹ کٹ کی ترجیحات کے ساتھ زیادہ مطابقت رکھنے والا سمجھا جاتا ہے، لیکن ان کے سابقہ خیالات میں مزید انفلیشن ہاکش لہجہ بھی شامل ہے، اور انہوں نے پہلے بھی بیلنس شیٹ کم کرنے اور انفلیشن کے اعتبار کو برقرار رکھنے کے اہمیت پر زور دیا ہے۔ اس لیے، یہ غیر واضح ہے کہ کیا وارش حقیقت میں ٹرمپ کی ریٹ کٹ کی ترجیحات پر عمل کرے گا۔ مارکیٹس کے لیے سوال صرف یہ نہیں ہے کہ کیا ریٹس کٹ ہوں گے۔ اگرچہ مختصر مدتی ریٹس میں کمی آئے، لیکن اگر انفلیشن، بیلنس شیٹ کم کرنے، اور لمبی مدتی آمدنی دباؤ موجود رہے، تو لکوڈٹی کنڈشنز فوراً وسیع آسانی میں تبدیل نہیں ہو سکتے۔

ڈیٹا سرچ: CME FedWatch ٹول

اس ہفتے دیکھنے کے لیے بڑی ایونٹس:

-

AI کمان کی تصدیق: نیوڈیا کی کمان، گوگل I/O، اور متعلقہ AI سپلائی چین کی اپڈیٹس یہ طے کریں گی کہ ٹیکنالوجی اسٹاکس کیا مزید اعلیٰ قیمتیں برقرار رکھ سکتی ہیں، آمدنی کے اضافے اور منافع کی فراہمی کے ذریعے۔

-

امریکی استعمال اور کلیاتی ڈیٹا: بڑے ریٹیلرز کے منافع، FOMC میٹنگ کے مناظر، PMI ڈیٹا، ہاؤسنگ ڈیٹا اور صارفین کی اعتماد کی پیمائشیں مارکیٹس کو یہ جاننے میں مدد کریں گی کہ کیا اعلی تیل کی قیمتیں اور اعلی سود کے تناظر میں صارفین کے اخراجات اور کاروباری منافع متاثر ہونا شروع ہو گئے ہیں۔

-

جغرافیہ سیاسی اور ایشیائی میکرو واقعات: پوٹن کا چین کا دورہ، چین کا اپریل کا صنعتی پیداوار، استعمال اور ریل اسٹیٹ ڈیٹا، اور مشرق وسطیٰ میں مزید ترقیات تیل کی قیمتوں، سود کی توقعات اور جوکھم کے جذبہ کو متاثر کرتی رہ سکتی ہیں۔ اگر جغرافیہ سیاسی خطرات کم ہو جائیں تو جوکھم والے اثاثے ایک مختصر تجدید کا موقع دیکھ سکتے ہیں۔ اگر تیل کی قیمتیں بلند رہیں تو سود اور سود کے بارے میں فکر برقرار رہے گی۔

پرائمری مارکیٹ سرمایہ کاری کی نگاہیں:

ڈیٹا سرچ: CryptoRank

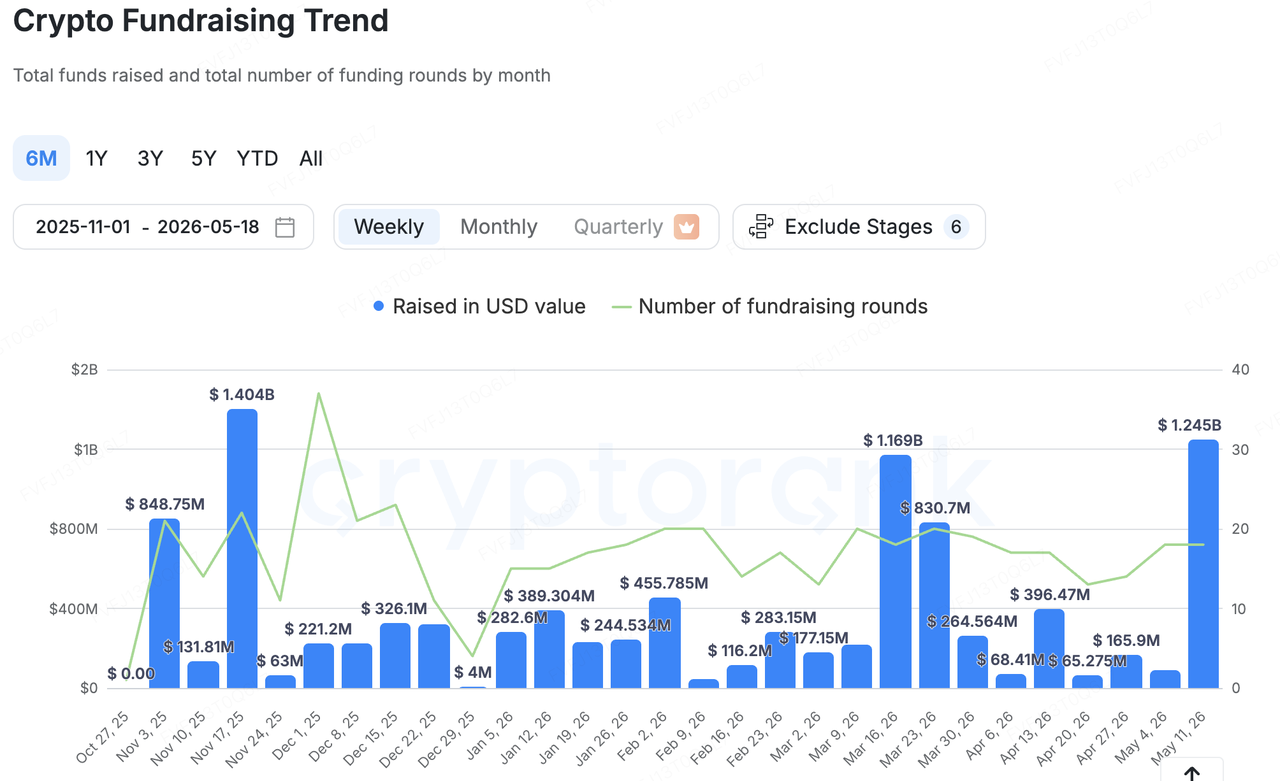

کریپٹورینک کی وسیع احصائی دائرہ کار کے مطابق، گزشتہ هفتوں میں کریپٹو کے پرائمری مارکیٹ فنڈنگ میں پچھلے دور کے مقابلے میں نمایاں اضافہ ہوا، لیکن سرمایہ کی تقسیم اب بھی بہت مرکوز رہی۔ اس اضافے کا بنیادی سبب چند بڑے ڈیلز اور ادارتی بنیادی ڈھانچے کی فنڈنگ تھی۔ اس لیے، بڑے سرخیوں والی فنڈنگ کی رقم کو صرف پرائمری مارکیٹ میں خطرہ اٹھانے کی خواہش میں وسیع بحالی کے طور پر نہیں سمجھنا چاہیے۔ زیادہ درست تشریح یہ ہے کہ سرمایہ اب بھی انضباط، سلامتی، اسٹیبل کوائن فنانشل بنیادی ڈھانچہ، والٹ اور کلیدی انتظام، اور ادارتی خدمات میں مرکوز ہے۔

نمائندہ ڈیلز کے درمیان، گزشتہ هفتے سب سے قابل ذکر کیس الیپٹک تھا، جو ایک آن-چین کمپلائنس اور ریسک اینالٹکس کمپنی ہے، جس نے تقریباً 670 ملین امریکی ڈالر کی پوسٹ-مونی ویلیویشن پر 120 ملین امریکی ڈالر کا سیریز D راؤنڈ مکمل کیا۔ سرمایہ کاروں میں ون پیک، ناسداک وینچرز، ڈوچے بینک، اور برطانوی بزنس بینک شامل تھے۔ اس قسم کی فنانسنگ بینکوں، ادائیگی کمپنیوں، حکومتی اداروں، اور بڑے کرپٹو فرموں کی طرف سے آن-چین ریسک کنٹرول، ٹرانزیکشن مانیٹرنگ، سینٹنس کمپلائنس، اور AI-نیٹو کمپلائنس ٹولز کی مسلسل مانگ کو ظاہر کرتی ہے۔ پچھلے سائکل کے مقابلے میں، جب زیادہ سرمایہ ایپلیکیشنز اور ہائی-بیٹا نیریٹیو میں جا رہا تھا، آج بڑے فنانسنگز زیادہ تر اداروں کو کرپٹو مارکیٹ میں داخل ہونے کے لیے ضروری بنیادی کمپلائنس صلاحیتوں کی طرف ہدایت کر رہے ہیں۔

اسٹیبل کوائن اور ادائیگی کی بنیادی ڈھانچہ ایک اور اہم موضوع رہا، جس سے یہ ظاہر ہوتا ہے کہ آن چین ڈالروں کو ادائیگی، بچت، نقدی انتظام، اور ٹریڈنگ ضمانت کے مناظر میں شامل کرنے پر پریمیئر مارکیٹ کی توجہ بڑھ رہی ہے:

-

ڈیجیٹل ایسٹ سیٹ پلیٹ فارم فیسٹ نے ادائیگیوں، قرضہ دینے اور عبوری ٹرانسفر کے لیے اپنے اسٹیبل کوائن سپورٹڈ پلیٹ فارم کو وسعت دینے کے لیے 51 ملین امریکی ڈالر کا سیریز بی راؤنڈ مکمل کیا۔

-

اوسرو نے 13.5 ملین امریکی ڈالر کے فنانسنگ راؤنڈ کو مکمل کر لیا، جس سے یہ سکائی سیونگز ریٹ پر مبنی ادارتی معیار کا اسٹیبل کوائن بچت پلیٹ فارم بن گیا۔

-

والٹ اور کلید مینجمنٹ انفراسٹرکچر فراہم کنندہ ٹرنکی نے سٹریٹجک فنانسنگ کے طور پر 12.5 ملین امریکی ڈالر حاصل کیے، جس سے ظاہر ہوتا ہے کہ پولیسی، کسٹڈی، سائننگ، سیکورٹی اور انسٹیچوشنل گریڈ والٹ انفراسٹرکچر کے لیے سرمایہ کاری جاری ہے۔

کلی طور پر، پرایمری مارکیٹ کا سرمایہ واضح طور پر اعلیٰ بیٹا کہانیوں کا تعاقب نہیں کر رہا۔ بلکہ، یہ ایسی بنیادی ڈھانچے میں جاری ہے جسے ادارے استعمال کر سکتے ہیں، ریگولیٹرز سمجھ سکتے ہیں، اور کاروباری ماڈلز زیادہ واضح طور پر منافع حاصل کر سکتے ہیں۔ ایک ایسے ماحول میں جہاں سیکنڈری مارکیٹس میکرو عوامل اور ETF کے بہاؤ کی وجہ سے دباؤ میں ہیں، پرایمری مارکیٹ کا خطرہ اٹھانے کا جذبہ بھی زیادہ دفاعی اور عملی ہو گیا ہے۔

کوکائن وینچرز کے بارے میں

کوکائن وینچرز، کوکائن ایکسچینج کا رہنما سرمایہ کاری شعبہ ہے، جو اعتماد پر مبنی ایک عالمی سطح کی کرپٹو پلیٹ فارم ہے جو 200 سے زیادہ ممالک اور علاقوں میں 40 ملین سے زیادہ صارفین کو خدمات فراہم کرتی ہے۔ ویب 3.0 کے دور کے سب سے بڑے تبدیل کرنے والے کرپٹو اور بلاک چین منصوبوں میں سرمایہ کاری کے مقصد سے، کوکائن وینچرز کرپٹو اور ویب 3.0 کے تعمیر کاروں کو مالی اور استراتیجک طور پر گہری تحقیق اور عالمی وسائل کے ساتھ سہولت فراہم کرتا ہے۔

ایک برادری دوست اور تحقیق پر مبنی سرمایہ کار کے طور پر، کوکائن وینچرز اپنے پورٹ فولیو منصوبوں کے پورے زندگی کے دوران ان کے ساتھ قریب سے کام کرتا ہے، جس میں ویب 3.0 انفراسٹرکچر، AI، صارفین کے ایپس، DeFi اور PayFi پر زور دیا جاتا ہے۔

عذر: یہ عام مارکیٹ معلومات، جو ممکنہ طور پر تیسری طرف، تجارتی یا سپانسر شدہ ذرائع سے ہیں، قانونی، احرازی، مالی یا سرمایہ کاری کی مشورت، پیشکش، دعوت یا ضمانت نہیں ہیں۔ ہم اس کی درستگی، مکملیت یا قابل اعتمادی کے بارے میں کوئی صریح یا ضمنی نمائندگی یا ضمانت نہیں دیتے اور نتائجی نقصانات کے لیے ذمہ داری کو مسترد کرتے ہیں۔ سرمایہ کاری/ٹریڈنگ خطرناک ہے؛ گذشتہ کارکردگی مستقبل کے نتائج کی ضمانت نہیں دیتی۔ صارفین کو تحقیق کرنی چاہیے، احتیاط سے فیصلہ کرنا چاہیے اور مکمل ذمہ داری لینی چاہیے۔ اگر ضرورت ہو تو براہ راست قانونی، ٹیکس یا مالی ماہرین سے مشورہ کریں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔