2026 میں کرپٹو قرضہ کے بارے میں جو کچھ آپ کو جاننا ہے

تعارف

کرپٹو قرضہ ایک نشہ کے ڈیفی تجربے سے بڑھ کر ڈیجیٹل ایسٹس صنعت کے سب سے زیادہ استعمال ہونے والے پاسیو آمدنی اور لیکویڈٹی حل بن چکا ہے۔ 2026 میں، ریٹیل اور ادارتی سرمایہ کار دونوں کرپٹو قرضہ پلیٹ فارمز کا استعمال کر رہے ہیں تاکہ بے کار اثاثوں پر آمدنی حاصل کر سکیں، لمبے مدتی ملکیت کو فروخت کئے بغیر لیکویڈٹی حاصل کر سکیں، اور روایتی بینکنگ نظاموں کے مقابلے میں زیادہ لچکدار طریقے سے سرمایہ تک رسائی حاصل کر سکیں۔

جب کرپٹو کرنسی مارکیٹ پرکھتی ہے، تو قرضہ کے مصنوعات بھی کافی حد تک زیادہ پیچیدہ ہو گئے ہیں۔ جدید کرپٹو قرضہ پلیٹ فارمز اب اعلیٰ خطرہ انتظام نظام، خودکار لیکویڈیشن انجن، زیادہ ضمانت والے ماڈلز، اور اسٹیبل کوائن بنیادی قرضہ مارکیٹس کو اپناتے ہیں تاکہ اتار چڑھاؤ کے خطرے کو کم کیا جا سکے۔ اسی دوران، پچھلے مارکیٹ سائکلز میں کئی بڑے صنعتی ناکامیوں کے بعد ڈیجیٹل اثاثوں کے قرضہ کے حوالے سے تنظیمی نگرانی میں اضافہ ہوا ہے، جس سے پلیٹ فارم کی شفافیت اور اثاثوں کی سلامتی پہلے سے زیادہ اہم ہو گئی ہے۔

لمongan طویل مدتی مالکین جو سرگرم ٹریڈنگ کے بجائے بٹ کوائن، ethereum یا اسٹیبل کوائن کو HODL کرنا پسند کرتے ہیں، کرپٹو قرضہ ایک متبادل حکمت عملی فراہم کرتا ہے جس سے وہ مارکیٹ کے اثرات کو برقرار رکھتے ہوئے غیر فعال آمدنی حاصل کر سکتے ہیں۔ دوسری طرف، قرض لینے والے اپنے کرپٹو اثاثے فروخت کیے بغیر مالیاتی ترسیل حاصل کر سکتے ہیں، جس سے وہ ٹریڈنگ، پورٹ فولیو کی ت diversification، یا مختصر مدتی فنڈنگ کے مواقع میں شرکت کر سکتے ہیں۔

یہ گائیڈ یہ سمجھاتی ہے کہ کرپٹو قرضہ کیسے کام کرتا ہے، اس کے فوائد اور خطرات کیا ہیں، کرپٹو قرضہ پلیٹ فارمز کا احاطہ کیسے کیا جائے، اور ایسے پلیٹ فارمز جیسے کوکائن قرضہ کیوں مسلسل عالمی کرپٹو صارفین کو اپنی طرف متوجہ کر رہے ہیں جو تبدیل ہوتے ہوئے ڈیجیٹل ایسٹ سیکٹر میں لچکدار آمدنی کے مواقع تلاش کر رہے ہیں۔

کرپٹو قرضہ کیا ہے؟

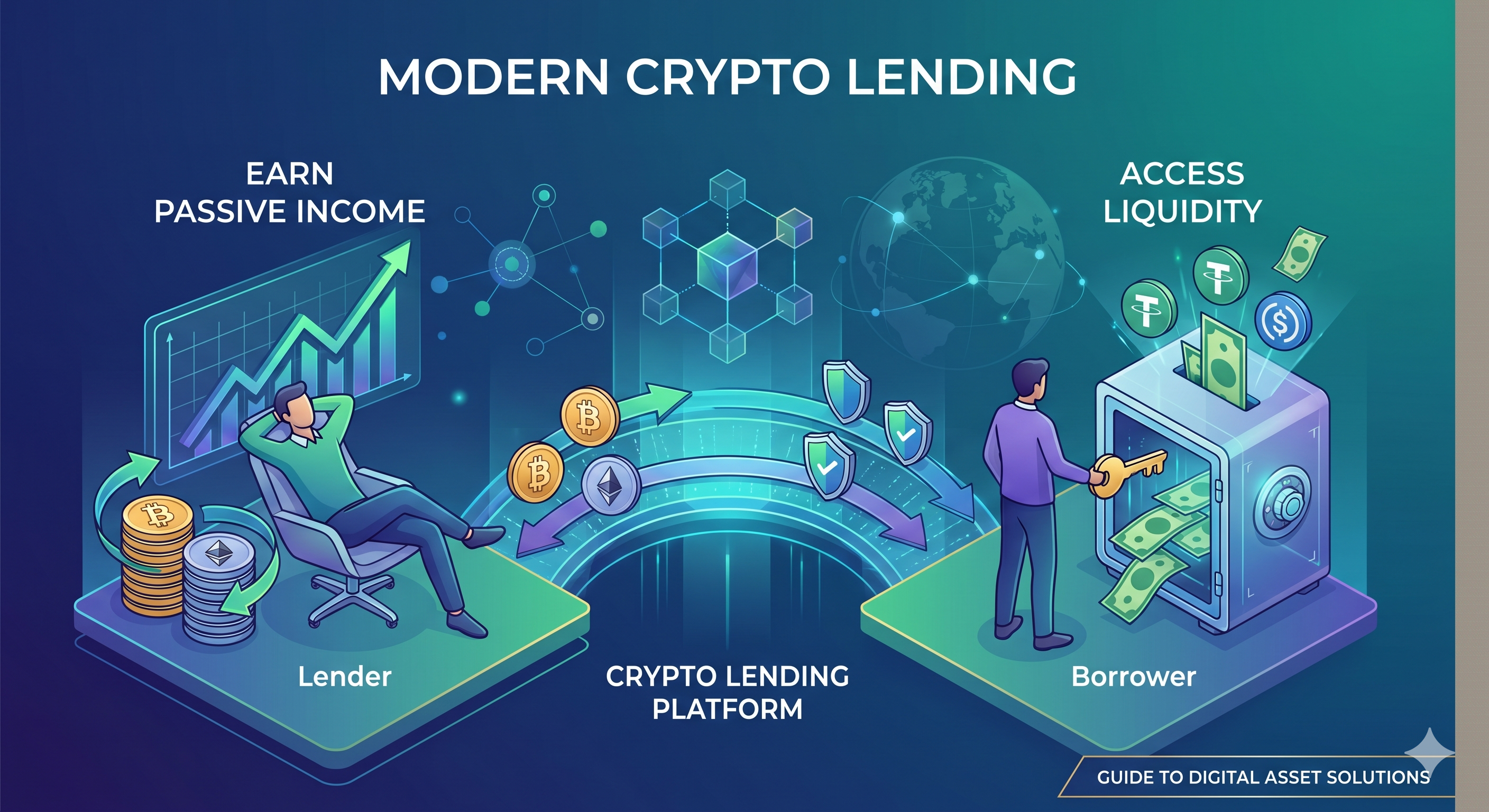

بس اس کا مطلب یہ ہے کہ کرپٹو قرضہ ایک متبادل سرمایہ کاری کی حکمت عملی ہے جو سرمایہ کاروں کو قرض لینے والوں کو کرپٹو کرنسی قرض دے کر سود حاصل کرنے کی اجازت دیتی ہے۔本质上، یہ نظام دو افراد پر مشتمل ہے – قرض دینے والا اور قرض لینے والا۔

یہ نوٹ کریں کہ یہ بے ضمانت قرض نہیں ہے۔ ادھار دینے والا قرض کے بدلے قرض لینے والے سے سود حاصل کرتا ہے، جبکہ قرض لینے والے اپنے کرپٹو اثاثے جمع کراتے ہیں تاکہ سرمایہ کاروں کی سرمایہ کاری کو محفوظ بنایا جا سکے۔ یہ ادھار دینے والے کے لیے ضمانت کا کام کرتا ہے؛ اگر کوئی مسئلہ پیدا ہو جائے، تو وہ اس ضمانت کو معاوضہ کے طور پر استعمال کر سکتے ہیں۔

کرپٹو قرضہ کیسے کام کرتا ہے؟

کرپٹو قرضہ کا عمل کا طریقہ P2P قرضہ جیسا ہے۔ ادھار دینے والے اور قرض لینے والے آن لائن پلیٹ فارم کے ذریعے جُڑتے ہیں۔ تاہم، فیاٹ کرنسی کے بجائے، کرپٹو قرضہ لین دین میں کرپٹو کرنسیز استعمال ہوتی ہیں۔

کرپٹو قرضہ پلیٹ فارم کے مطابق مختلف ہو سکتا ہے؛ تاہم، بنیادی تصور ایک جیسا ہی رہتا ہے۔ قرض دینے والے اپنے کرپٹو اثاثے مقررہ شرح پر دستیاب کرتے ہیں۔ عام طور پر، صارفین اپنے کرپٹو اثاثے دو بنیادی وجوہات کے لیے قرض دیتے ہیں: مارجن قرضہ اور ذاتی استعمال۔ جب ایک قرض دینے والے کا فنڈ دستیاب ہو جائے، تو قرض لینے والا — جس نے یہ فیصلہ کر لیا ہے کہ کسی خاص کرنسی کی قیمت میں اضافہ ہوگا — اس وقت دستیاب فنڈ کا ایک حصہ قرض لینے کا درخواست دیتا ہے۔ قرض لینے والا پھر مقررہ سود کی شرح کے ساتھ مخصوص عرصے کے اندر قرض دیا گیا کرپٹو کرنسی واپس ادا کرے گا۔

2026 میں کرپٹو قرضہ کا ترقیاتی راستہ

گزشتہ کچھ سالوں میں کرپٹو قرضہ صنعت میں بڑا تبدیلی آئی ہے۔ ڈی سینٹرلائزڈ فنانس کے ابتدائی مراحل کے دوران، بہت سے قرضہ پلیٹ فارمز صرف بہت زیادہ منافع کی پیشکش کے ساتھ متمرکز رہے، جبکہ شفافیت کم تھی۔ تاہم، 2022 اور 2025 کے درمیان کئی مشہور مارکیٹ کےCollapse اور لکویڈٹی کے بحرانوں نے صنعت کو تیزی سے بالغ ہونے پر مجبور کر دیا۔

2026 میں، قابلِ استحکام آمدنی کی پیداوار اور خطرہ کا انتظام مرکزی اور غیر مرکزی قرضہ دینے والے پلیٹ فارمز کا بنیادی توجہ کا مرکز بن گیا ہے۔ زیادہ تر بڑے پلیٹ فارمز اب زیادہ ضمانت والے قرضوں، ریل ٹائم ضمانت نگرانی سسٹمز، آٹومیٹڈ لیکویڈیشن میکنزمز، اور ثبوتِ ریزرو شفافیت کے طریقوں پر زور دے کر صارفین کے اعتماد کو بہتر بنانے پر منحصر ہیں۔

اسٹیبل کوائن کا اجارہ داری بھی لگاتار مقبول ہوتا جا رہا ہے۔ بہت زیادہ اڑان بھرنے والے اثاثوں کے بجائے، بہت سے صارفین اب USDT، USDC اور غیر مرکزی اسٹیبل اثاثوں کو اجارہ داری دے کر تیز مارکیٹ کے اتار چڑھاؤ سے اپنی معرضی کو کم کرتے ہوئے زیادہ قابل پیشگوئی آمدنی حاصل کرنے کو ترجیح دے رہے ہیں۔

ایک اور اہم رجحان ہے کرپٹو قرضہ مارکیٹس میں ادارتی سرمایہ کاروں کی بڑھتی ہوئی شرکت۔ ہیج فنڈز، میکرز، اور کرپٹو-نیٹو ٹریڈنگ فرمیں اب لیکویڈیٹی مینجمنٹ، آربٹریج اسٹریٹجیز، اور کپٹل کارگردگی کے لیے ڈیجیٹل ایسٹس قرضہ دینے کا استعمال بڑھا رہی ہیں۔ نتیجہ کے طور پر، کرپٹو قرضہ اب صرف ریٹیل DeFi سرگرمی کے طور پر نہیں بلکہ وسیع ڈیجیٹل فنانشل ایکو سسٹم کے ایک ترقی پذیر شعبے کے طور پر دیکھا جا رہا ہے۔

اسی دوران، صارفین قرض دینے والے پلیٹ فارمز کا انتخاب کرتے وقت زیادہ س остھی ہو گئے ہیں۔ سیکورٹی آرکیٹیکچر، پلیٹ فارم کی شہرت، بیمہ مکینزمز اور ریزرو کی شفافیت اب صرف سب سے زیادہ سالانہ فائدہ شرح (APYs) کا تعاقب کرنے کے مقابلے میں بہت زیادہ اہم سمجھی جاتی ہیں۔

کرپٹو قرضہ میں سرمایہ کاری کیسے کریں

کرپٹو قرضہ میں شرکت سے پہلے، سرمایہ کاروں کو مرکزی مالیات (CeFi) اور غیر مرکزی مالیات (DeFi) قرضہ پلیٹ فارمز کے درمیان فرق سمجھنا چاہیے۔

مرکزی کرپٹو قرضہ پلیٹ فارمز ایکسچینجز یا کمپنیوں کے ذریعے چلائے جاتے ہیں جو صارفین کے لیے کسٹڈی، میچنگ سسٹم، لیکویڈیشن عمل، اور خطرہ کنٹرول کا انتظام کرتے ہیں۔ ان پلیٹ فارمز عام طور پر شروع کرنے والوں کے لیے زیادہ دوستانہ تجربہ، سادہ انٹرفیس، صارف حمایت، اور اندراگرڈ سیکورٹی سسٹم فراہم کرتے ہیں۔ تاہم، صارفین کو اپنے اثاثوں کا انتظام ذمہ داری سے کرنے کے لیے پلیٹ فارم پر بھروسہ کرنا ہوگا۔

دوسری طرف، ڈیسینٹرلائزڈ قرضہ دینے والے پروٹوکولز درمیانی طرفین کے بجائے اسمارٹ کنٹریکٹس پر انحصار کرتے ہیں۔ صارفین اپنے فنڈز پر زیادہ کنٹرول رکھتے ہیں اور بلاک چین بنیادی قرضہ دینے والے مارکیٹس کے ساتھ ب без درمیانی طرفین کے بجائے اسمارٹ کنٹریکٹس پر انحصار کرتے ہیں۔ صارفین اپنے فنڈز پر زیادہ کنٹرول رکھتے ہیں اور بلاک چین بنیادی قرضہ دینے والے مارکیٹس کے ساتھ براہ راست تعامل کر سکتے ہیں۔ جبکہ DeFi پلیٹ فارمز میں شفافیت اور ترکیب کا بڑھا ہوا امکان ہوتا ہے، لیکن وہ صارفین کو اسمارٹ کنٹریکٹ کی کمزوریوں، آرکل رسک، اور پروٹوکول کے حملوں کا شکار بھی بن سکتے ہیں۔

کرپٹو قرضہ مارکیٹ میں داخل ہونے والے نئے صارفین کے لیے، عام طور پر ایسے پلیٹ فارمز کو ترجیح دی جاتی ہے جن میں مضبوط مایوسی، شفاف ریزرو سسٹم، جدید سیکورٹی انفراسٹرکچر، اور قائم عملی تاریخ ہو۔ سرمایہ کاروں کو ایک ہی قرضہ پلیٹ فارم یا پروٹوکول پر تمام اثاثے لگانے کے بجائے خطرہ تقسیم کرنا چاہیے۔

اس کے علاوہ، صارفین کو فنڈز متعین کرنے سے پہلے ضمانت کی درخواستوں، سالانہ آمدنی کی شرحوں، لوک اپ دورانیہ، لیکویڈیشن کی سرحدوں اور سپورٹ کیے جانے والے اثاثوں جیسے قرضے کے ٹڑم پر توجہ دینی چاہیے۔

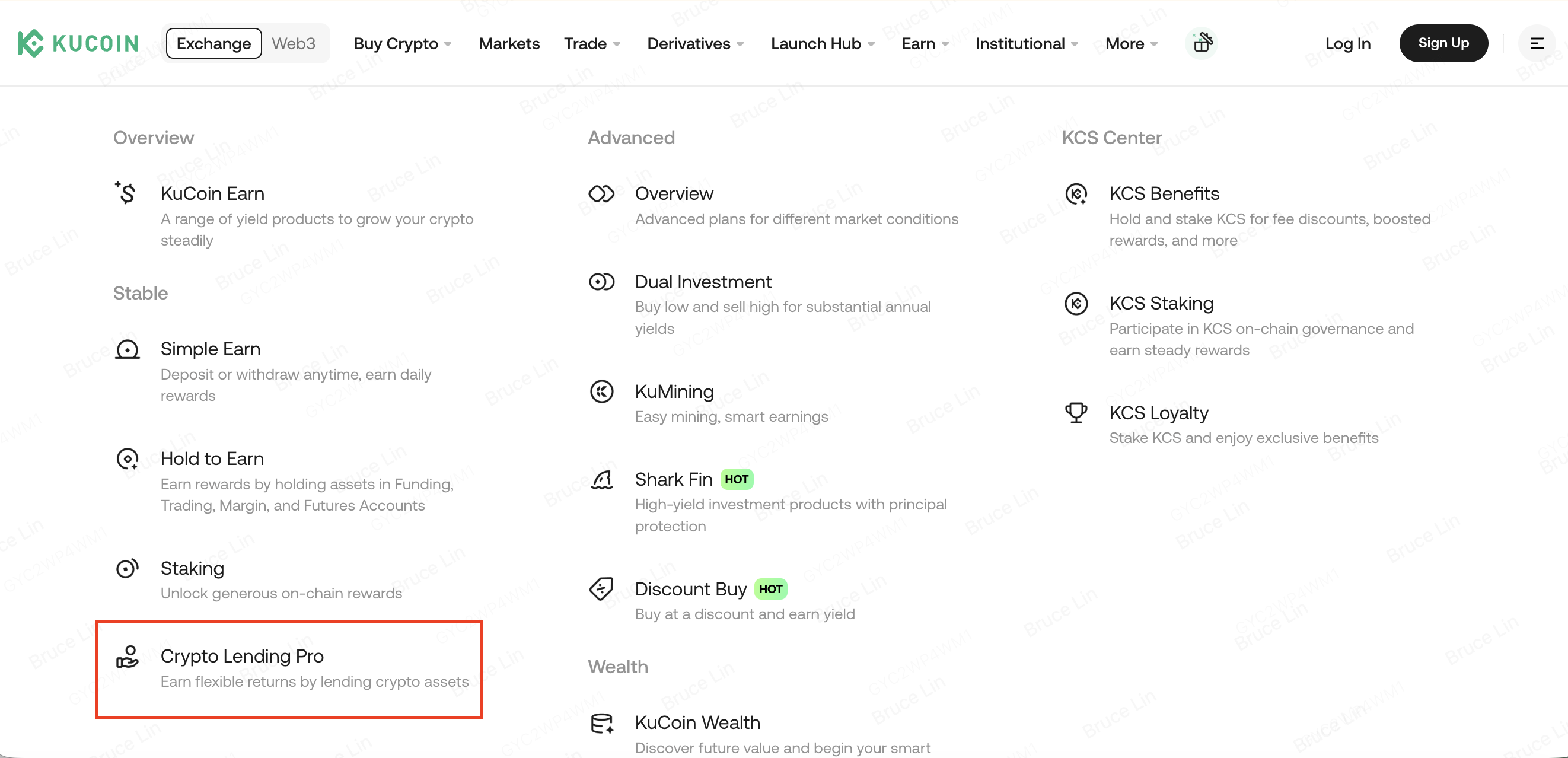

کرپٹو قرضہ على KuCoin

آج کل دستیاب کرپٹو قرضہ پلیٹ فارمز میں سے، کوکائن قرضہ عالمی صارفین کے لیے سب سے زیادہ شناخت شدہ مرکزی کرپٹو قرضہ حل میں سے ایک ہے۔

کوکائن قرض دینا صارفین کو مخصوص کریپٹو کرنسیز کو مارجن ٹریڈرز کو قرض دینے اور سود کی ادائیگیوں کے ذریعے پاسیو آمدنی کمانے کی اجازت دیتا ہے۔ پلیٹ فارم لچکدار قرض کی مدتیں اور خودکار قرض دینے کے ٹولز فراہم کرتا ہے جو صارفین کو بے کار ڈیجیٹل اثاثوں کو موثر طریقے سے بہتر بنانے میں مدد کرتے ہیں۔

کوکائن لینڈنگ کی ایک اہم ترین مزیت اس کا اندراگرڈ Risk Control فریم ورک ہے۔ پلیٹ فارم کولٹرل مینجمنٹ سسٹمز، آٹومیٹک لیکویڈیشن میکنزمز اور مسلسل اکاؤنٹ مانیٹرنگ کا استعمال کرتا ہے تاکہ مارجن ایکو سسٹم کے اندر کاؤنٹر پارٹی ریسک کو کم کیا جا سکے۔ یہ انفراسٹرکچر مارکیٹ کے اتار چڑھاؤ کے دوران بھی قرض دینے والوں کی حفاظت کرتا ہے۔

کوکائن نے پچھلے کچھ سالوں میں اپنے وسیع ایکو سسٹم کو بھی وسعت دی ہے، جس میں ٹریڈنگ، دولت کی مدیریت، ویب3 خدمات اور AI پر مبنی ٹریڈنگ ٹولز شamil ہیں، جس سے صارفین ایک ہی پلیٹ فارم کے اندر متعدد کرپٹو سرمایہ کاری کی حکمت عملیوں کا انتظام کر سکتے ہیں۔

جس صارفین کو بغیر پیچیدہ DeFi پروٹوکولز میں شرکت کیے نسبتاً آسان پاسیو آمدنی کے مواقع چاہیں، کوکائن قرضہ کرپٹو قرضہ مارکیٹ میں ایک سادہ داخلہ کا نقطہ فراہم کرتا ہے۔

کرپٹو قرضہ سرمایہ کاری: کیا توجہ دیں

ایک سرمایہ کار کے طور پر آپ کو جو اہم بات نوٹ کرنی چاہیے وہ قرض کے خلاف جمع کرائی گئی ضمانت ہے۔ ضمانت کی قیمت عام طور پر ETH اور BTC جیسے کرپٹو کرنسیز میں قرض سے زیادہ ہونی چاہیے۔

کئی پلیٹ فارمز ایک LTV (قرض کا اقدار کے نسبت) نسبت تقریباً 58% لاگو کرتے ہیں، جس سے مراد یہ ہے کہ قرض لینے والوں کو پیش کیے گئے ضمانتی اثاثے کی قیمت کا 58% سے کم ملے گا۔

اپنے اتار چڑھاؤ کی وجہ سے، کرپٹو ضمانت کی قیمت میں اچانک کمی آ سکتی ہے، جس سے قرض دینے والے کو بڑا نقصان ہوتا ہے۔

کیا کرپٹو قرضہ محفوظ ہے؟

کرپٹو قرضہ کے شعبے میں داخلہ لینے والے لوگوں کے ذریعہ سب سے زیادہ پوچھے جانے والے سوالوں میں سے ایک یہ ہے کہ کرپٹو قرضہ محفوظ ہے؟ اس سوال کا جواب اپنی پسندیدہ پلیٹ فارم پر بہت زیادہ منحصر ہے۔

کرپٹو قرضہ کے فوائد

کرپٹو قرضہ کے ساتھ کئی فوائد ہوتے ہیں۔ قرض دینے والے کے طور پر، آپ اپنے ڈیجیٹل اثاثوں کو صارفین کو قرض دے کر آمدنی کا موقع فراہم کرتے ہیں، جو اس وقت ان کے استعمال نہیں کر رہے یا فروخت کرنے کا منصوبہ بنارہے ہیں۔ یہ ایک منافع بخش موقع پیش کرتا ہے کیونکہ یہ قسم کا قرضہ روایتی بچت سے زیادہ سود پیدا کر سکتا ہے۔

کرپٹو قرضہ روایتی قرضہ کے مقابلے میں ایک تیز عمل بھی ہے کیونکہ ایک ادھار دینے والے کا اکاؤنٹ صرف منٹوں میں بن جاتا ہے۔ علاوہ ازیں، KuCoin کرپٹو قرضہ پلیٹ فارم میں ایسے ٹولز بھی موجود ہیں جو ادھار دینے والوں کو رقم اور سود کی خودکار ادائیگی کو یقینی بناتے ہیں۔

اس نظام کے فوائد کے تناظر میں، اسے بے عیب لگتا ہے؛ لیکن یہ ایسا نہیں ہے۔ قرض دینے والے اور قرض لینے والے دونوں کے لیے کچھ خطرات ہیں جن کی آپ کو توقع ہونی چاہیے۔

کرپٹو قرضہ کے خطرات

فائننس کے صنعت کے ہر پہلو کے اپنے خطرات ہیں - کوئی بھی مکمل طور پر بے خطر نہیں۔ ہاں کہ کرپٹو قرضہ سسٹم میں خطرات نسبتاً کم ہو سکتے ہیں، لیکن اس شعبے میں داخل ہونے سے پہلے آپ کو کچھ چیزوں کا خیال رکھنا چاہیے۔

1) قانونی تنظیم کا فقدان

بٹ کوائن جیسے ڈیجیٹل اثاثوں کے اردگرد کا تنظیمی ڈھانچہ تیزی سے تبدیل ہو رہا ہے۔ اس سے قرض لینے والے کے قرض ادا نہ کرنے پر قرض وصولی کا عمل پیچیدہ ہو سکتا ہے۔

کرپٹو کرنسی کا مارکیٹ اس کی ناپائیدار یا غیر موجودہ تنظیمی ساخت کے لیے مشہور ہے۔ جبکہ کچھ ممالک کرپٹو کرنسیوں کے استعمال پر پابندی لگا کر ان کی قبولیت کو کم کرنے کی کوشش کر رہے ہیں، دوسرے آہستہ آہستہ اسے منظم کرنے کی کوشش کر رہے ہیں۔ اس لیے، عالمی تنظیمی معاہدہ نہیں ہے۔ اس مسئلے کی وجہ سے، قانونی کرپٹو متعلقہ مسائل اکثر مقامی رہائش یا علاقائی اختیارات کے مطابق مختلف طریقے سے سمجھے جاتے ہیں۔ اس لیے، فرض کریں کہ کوئی قرضہ غیر ادا کرنے والا ہو جائے، تو آپ کے اثاثوں یا سود کی واپسی بہت پیچیدہ ہو سکتی ہے۔

2) بین الاقوامی قرض لینے والوں کے ساتھ لین دین

کرپٹو قرضہ ایک ایسا عمل ہے جس میں دنیا بھر کے قرض لینے والے اور قرض دینے والے شرکت کر سکتے ہیں۔ تاہم، کرپٹو کرنسیوں کی جزوی یا مکمل عدم شناخت کی وجہ سے ممکنہ غلط استعمال کا امکان ہے۔ ایسے افراد کے خلاف قرض وصولی کے لیے اقدامات کرنا مشکل ہو سکتا ہے جو اپنے ملک کے باہر رہتے ہوں۔ یہ خطرہ آپ کو متاثر کر سکتا ہے یا نہیں، کیونکہ کچھ پلیٹ فارمز نے پہلے ہی مختلف فنکشنلٹیز لاگو کر کے اس مسئلے کا حل نکال لیا ہے۔

3) BTC اور دیگر کرپٹو کرنسیوں کا اتار چڑھاؤ/والیٹیلیٹی

کرپٹو کرنسی پر مبنی قرضوں کا ایک بڑا نقصان بنیادی کرپٹو کرنسی کا کل اتار چڑھاؤ ہے۔ مثال کے طور پر، اگر قرض لینے والا بٹ کوائن میں 1000 ڈالر ادائیگی کرنا ہو اور قرض کے ٹڑم کے دوران ادھار دیا گیا BTC کی قیمت دگنا ہو جائے، تو ادھار دینے والا اپنے سرمایہ کا نصف ضائع کر دے گا کیونکہ قرض لینے والا صرف 1000 ڈالر کے برابر بٹ کوائن کی ادائیگی کرے گا۔

4) ڈیجیٹل چوری

کئی بٹ کوائن قرض اور سرمایہ کاری پلیٹ فارمز آپ سے مانگ سکتے ہیں کہ آپ اپنا اثاثہ ان کے پلیٹ فارم پر رکھیں۔ تاہم، فنڈز کو اس طرح رکھنا بہت خطرناک ہے، خاص طور پر اس لیے کہ آپ کے والٹ کے پرائیویٹ کلوز کے مالک نہیں ہیں۔ اس کے علاوہ، یہ پلیٹ فارم روایتی طور پر ہیکرز کا نشانہ رہے ہیں۔

5) پلیٹ فارم کی خرابی

قانونی دستورات کی عدم موجودگی کی وجہ سے، متعدد کرپٹو قرضہ دینے والے اپنے قرضہ لین دین کے پلیٹ فارمز پر انحصار کرتے ہیں۔ تاہم، ان میں سے زیادہ تر پلیٹ فارمز ابھی کمزور اور مالی طور پر بے ثبات ہیں، جس کی وجہ سے وہ کسی بھی وقت ناکام ہو سکتے ہیں۔ اس لیے، کرپٹو قرضہ پلیٹ فارم منتخب کرنے سے پہلے مکمل تحقیق کرنا ضروری ہے۔ کوکائن کے پاس اپنے صارفین کو محفوظ ارضا رکھنے کی لمبی اور کامیاب تاریخ ہے۔

نتیجہ

کرپٹو قرضہ جدید ڈیجیٹل اثاثے کی معیشت کا ایک اہم حصہ بن چکا ہے، جو املاک دینے والوں اور قرض لینے والوں دونوں کے لیے روایتی مالیاتی نظاموں کے مقابلے میں زیادہ سرمایہ کی کارکردگی فراہم کرتا ہے۔ لمبے عرصے تک کرپٹو رکھنے والوں کے لیے، قرضہ دینے سے فعال ٹریڈنگ کی ضرورت کے بغیر اضافی پاسیو آمدنی کا ذریعہ ملتا ہے۔ اس کے برعکس، قرض لینے والے اپنے ڈیجیٹل اثاثوں کے ساتھ اپنا اثر برقرار رکھتے ہوئے نقدینگی حاصل کر سکتے ہیں۔

تاہم، کرپٹو قرضہ کے بغیر خطرات کے نہیں ہے۔ مارکیٹ کا اتار چڑھاؤ، پلیٹ فارم کی سیکیورٹی، تنظیمی عدم یقین، اور مایوسی کے بحران اہم عوامل ہیں جن کا ہر سرمایہ کار دھیرے سے جائزہ لے۔ پچھلے مارکیٹ سائکلز میں کئی بھلی بھاتی قرضہ فرموں کے Collapse نے ثابت کر دیا کہ قابل استحکام خطرہ انتظام اور شفافیت، بہت زیادہ منافع سے زیادہ اہم ہیں۔

جب صنعت 2026 میں مزید پختہ ہوتی ہے، تو سرمایہ کار زیادہ سے زیادہ قابل اعتماد پلیٹ فارمز کو ترجیح دے رہے ہیں جن کے پاس مضبوط سیکورٹی انفراسٹرکچر، شفاف ریزرو سسٹم اور ذمہ دارانہ قرض دینے کے طریقے ہوں۔ چاہے آپ مرکزی پلیٹ فارمز جیسے KuCoin Lending کا استعمال کر رہے ہوں یا ڈی سینٹرلائزڈ قرض دینے والے پروٹوکولز، صارفین ہمیشہ مکمل تحقیق کریں، اپنی نمائندگی کو متنوع بنائیں، اور اپنے خرچ کرنے کے قابل سے زیادہ رقم لگانے سے گریز کریں۔

کرپٹو میں پاسیو آمدنی کے مواقع کا جائزہ لینے والے سرمایہ کاروں کے لیے جو ڈیجیٹل اثاثوں کے لیے لمبے مدتی ایکسپوژر برقرار رکھنا چاہتے ہیں، کرپٹو قرضہ مسلسل ترقی کرتے ہوئے بلاک چین ایکو سسٹم میں سب سے زیادہ استعمال ہونے والی حکمت عملیوں میں سے ایک ہے۔

اکثر پوچھے جانے والے سوالات

کیا 2026 میں کرپٹو قرضہ اب بھی منافع بخش ہے؟

ہاں، 2026 میں کرپٹو قرضہ اب بھی اسٹیبل کوائن قرضہ اور ادارتی درجہ کے قرضہ مارکیٹس کے ذریعے پاسیو آمدنی پیدا کر سکتا ہے۔ تاہم، ریٹرنز عام طور پر پچھلے DeFi سائکلز میں دیکھے گئے بہت زیادہ فائدہ کے مقابلے میں کم اور زیادہ مستحکم ہیں۔

کریپٹو کرنسیز جو عام طور پر قرض دینے کے لیے استعمال ہوتی ہیں؟

بٹ کوائن (BTC)، ایتھریم (ETH)، USDT، USDC اور دیگر بڑے کریپٹو کرنسیاں سب سے زیادہ اشاعت پائے جانے والے ڈیجیٹل اثاثوں میں شامل ہیں۔ اسٹیبل کوائن خاص طور پر مقبول ہیں کیونکہ وہ مارکیٹ کے اتار چڑھاؤ کے خلاف محفوظ رہنے میں مدد کرتے ہیں۔

کیا کرپٹو قرضہ مرکزی یا غیر مرکزی پلیٹ فارمز پر محفوظ ہے؟

مرکزی اور غیر مرکزی دونوں پلیٹ فارمز کے مختلف خطرات کے پروفائل ہوتے ہیں۔ مرکزی پلیٹ فارمز صارفین کی مدد اور اندراج شدہ خطرہ انتظام نظام فراہم کر سکتے ہیں، جبکہ غیر مرکزی پروٹوکول اسمارٹ کنٹریکٹس کے ذریعے زیادہ شفافیت فراہم کرتے ہیں۔ صارفین کو کسی بھی آپشن کا انتخاب کرنے سے پہلے سیکورٹی، معیار، مائعات، اور خطرہ کنٹرولز کا جائزہ لینا چاہیے۔

کیا میں کرپٹو قرضہ کے ذریعے پیسہ کھو سکتا ہوں؟

ہاں۔ کرپٹو قرضہ میں بازار کا اتار چڑھاؤ، قرض لینے والوں کی لیکویڈیشن واقعات، پلیٹ فارم کی بے نقصانی، اسمارٹ کنٹریکٹ کی کمزوریاں اور سائبر سیکیورٹی کے خطرات سمیت خطرات شامل ہیں۔ سرمایہ کاروں کو شرکت سے پہلے ہمیشہ خطرات کا جائزہ لینا چاہیے۔

کرپٹو اسٹیکنگ اور کرپٹو قرضہ کے درمیان کیا فرق ہے؟

کرپٹو اسٹیکنگ میں حمایت یافتہ بلاک چین اثاثوں کو بند کر کے نیٹ ورک کو محفوظ بنانے اور انعامات کمانے کے لیے استعمال کیا جاتا ہے، جبکہ کرپٹو قرضہ دینے میں قرض لینے والوں کو ڈیجیٹل اثاثے قرض دیے جاتے ہیں اور بدلے میں سود کی ادائیگیاں حاصل کی جاتی ہیں۔ دونوں حکمت عملیاں مختلف طریقے سے کام کرتی ہیں اور ان کے مختلف خطرات کے ڈھانچے ہیں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔