ایمریکی قرض کیوں عام لوگوں کے لیے اہم ہے جو مالیاتی پالیسی کا تفصیلی طور پر پیروی نہیں کرتے؟

2026/04/24 15:15:02

تعارف

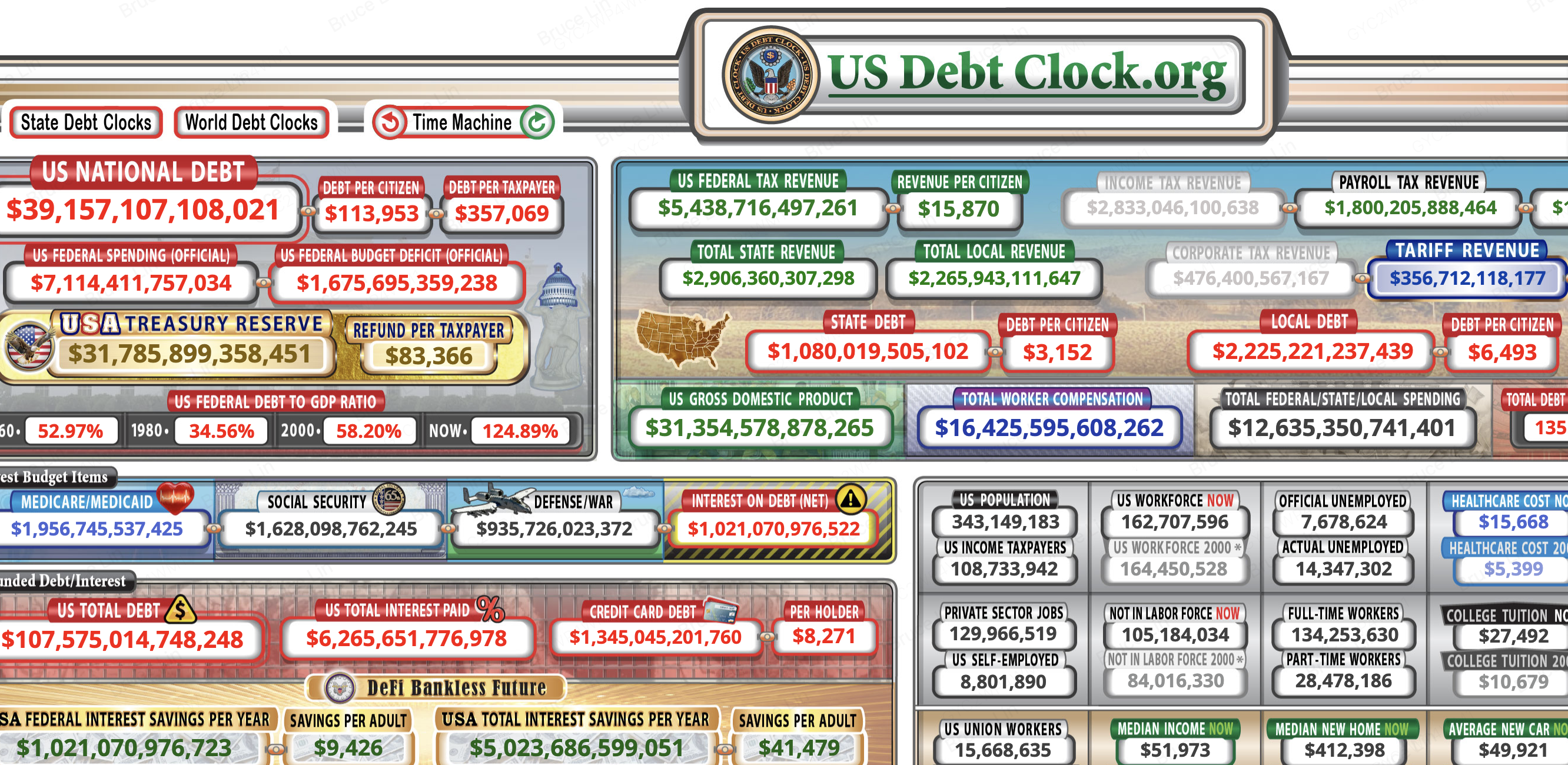

کیا آپ جانتے ہیں کہ امریکہ میں رہنے والے ہر شخص کے پاس فیڈرل قرض کے طور پر $113,000 سے زیادہ کا بوجھ ہے؟ امریکی قرض میں اضافہ خریداری کی طاقت کو براہ راست کم کرتا ہے، ادھار لینے کی لاگت بڑھاتا ہے، اور لاکھوں لوگوں پر انحصار کی جانے والی سماجی خدمات کو خطرے میں ڈالتا ہے — چاہے آپ نے کبھی کانگریس کی بجٹ سننے کی بیٹھک نہ دیکھی ہو۔ USDebtClock.org کے مطابق قومی قرض $39.14 ٹریلین سے زیادہ ہو چکا ہے، جس میں ہر ٹیکس ادا کرنے والے پر تقریباً $357,000 کا بوجھ ہے۔ یہ اعداد و شمار صرف انتظامی ریکارڈ نہیں ہیں۔ یہ اعداد آنے والے سالوں میں گروسری اسٹور پر زیادہ قیمتیں، زیادہ مارٹج ریٹس، اور کم میڈیکیر اور سوشل سکورٹی فوائد کا سبب بن رہے ہیں۔

اس ربط کو سمجھنا اہم ہے کیونکہ یہ آپ کی بچت کہاں رکھنی چاہیے، ریٹائرمنٹ کی منصوبہ بندی کیسے کرنا چاہیے، اور فنانسی دباؤ بڑھنے پر کون سے اثاثے قیمت برقرار رکھ سکتے ہیں، اس پر اثر ڈالتا ہے۔

گہرے سیاق و سباق کے لیے پڑھنے والوں کے لیے:

-

ریکارڈ 40 ٹریلین ڈالر کا امریکی قرض 2026 میں حکومتی قرض لینے کے اضافے کے طریقے کیسے کرپٹو کرنسی مارکیٹ کے ڈائنانامکس کو تبدیل کر رہا ہے،

-

jabکہ Tokenized Treasuries کوکائن پر بلاک چین بنیادی اداروں کے ذریعے حکومتی بانڈ ییلڈز کمانے کا طریقہ بتاتا ہے۔

قرض پہلے سے آپ کے والٹ میں ہے

39.14 ٹریلین ڈالر کے قومی قرض کا ہر ایک ڈالر خریداری کی طاقت کو کمزور کرتا ہے اور صارفین کی قیمتیں بڑھاتا ہے، جس کا مطلب ہے کہ آپ کی تنخواہ آپ کے پیسے کے نمبر میں وہی رہنے پر بھی کم چیزیں خریدتی ہے۔ جب فیڈرل حکومت کو deficit ہوتا ہے — جو اب USDebtClock کے اعداد و شمار کے مطابق سالانہ 1.68 ٹریلین ڈالر ہے — تو وہ کمی کو مکمل کرنے کے لیے ٹریژری سیکورٹیز جاری کرتی ہے۔ ان سیکورٹیز کو بینکس، ادارتی سرمایہ کار، اور فیڈرل ریزرو خریدتے ہیں۔ جب فیڈرل ریزرو ٹریژریز خریدتا ہے، تو وہ اس کے لیے نئے پیسے بناتا ہے۔ یہ مالیاتی توسیع موجودہ گردش میں ہر ایک ڈالر کی قدر کو کم کردیتی ہے۔

نتیجہ وہ انflation ہے جو عام امریکی لوگ گیس پمپس، گروسری دکانوں اور کرایہ کے دفاتر پر محسوس کرتے ہیں۔ آپ کو بانڈ نیلامیوں یا بجٹ کے منصوبوں کا تعاقب نہیں کرنا پڑتا تاکہ اس کے اثرات محسوس کر سکیں۔ جب پیسہ کی فراہمی مالیات اور خدمات کی پیداوار سے زیادہ تیزی سے بڑھتی ہے، تو قیمتیں بڑھ جاتی ہیں۔ یہی بالکل وہی ہوا ہے جب قرض $39 ٹریلین سے زیادہ ہو گیا۔ آپ کا سیونگز اکاؤنٹ اس حالت میں بھی اصل قیمت کھو دیتا ہے جب نامیاتی باقیات کبھی نہیں گرتے۔ پانچ سال پہلے ایک معیاری چیکنگ اکاؤنٹ میں رکھا گیا ایک ڈالر آج کل کافی کم خریدنے کی صلاحیت رکھتا ہے، نہ کہ اکاؤنٹ میں تبدیلی کے باعث، بلکہ مالیات کے مالی بنیاد کے قرض سے بڑھنے کے باعث ڈالر کی اپنی قیمت میں تبدیلی کے باعث۔

| میٹرک | موجودہ شکل |

| امریکی قومی قرض | 39.14 ٹریلین ڈالر |

| ہر شہری کے لیے قرض | 113,906 ڈالر |

| فی مالکِ مالیات قرض | 357,069 ڈالر |

| فیڈرل بجٹ کا deficit | 1.68 ٹریلین ڈالر |

| قرض پر سود (صاف) | 1.63 ٹریلین ڈالر |

| قرضہ کا GDP نسبت | 124.88% |

| غیر فنڈ شدہ ذمہ داریوں سمیت کل قرضہ | 107.50 ٹریلین امریکی ڈالر |

| ہر شہری کے لیے کل قرض | 313,074 ڈالر |

39 ٹریلین ڈالر کیسے روزمرہ کی قیمتوں میں بدل جاتا ہے

وفاقی حکومت اپنے deficit خرچ کو مالیاتی بانڈ جاری کر کے فنڈ کرتی ہے، جس سے پیسہ کی فراہمی بڑھتی ہے اور موجودہ ڈالروں کی قیمت کم ہوتی ہے۔ USDebtClock کے مطابق، وفاقی خرچ اب سالانہ 7.11 ٹریلین ڈالر سے زیادہ ہے جبکہ آمدنی کم ہے، جس کی وجہ سے خزانہ کو فرق کو ادھار لینا پڑتا ہے۔ یہ ادھار خالی جگہ میں نہیں ہوتا۔ یہ مالیاتی مارکیٹس میں مائعیت ڈالتا ہے جو آخرکار مجموعی معیشت میں بہہ جاتی ہے۔

جب زیادہ ڈالر ایک ہی مقدار کے کھانے، گھر اور توانائی کے لیے دوڑتے ہیں، تو قیمتیں اوپر کی طرف ترتیب دی جاتی ہیں۔ یہ ڈائنامکس یہ وضاحت کرتا ہے کہ قرضوں کے تیزی سے جمع ہونے کے دوران عام طور پر بلند ترین سود کی شرحیں ملتی ہیں۔ عام مزدور سب سے زیادہ تکلیف محسوس کرتے ہیں کیونکہ تنخواہوں میں اضافہ عام طور پر قیمت میں اضافے کے پیچھے رہ جاتا ہے۔ سیاست دانوں کے زیرِ وعید دی جانے والے قرضوں سے فنڈ فراہم کردہ اخراجات گھریلو بجٹ پر لمبے عرصے تک بوجھ بن جاتے ہیں۔

وہ پخفیہ ٹیکس جس کے لیے آپ نے ووٹ نہیں دیا

شمولیت ایک ایسا ریگریسیو ٹیکس ہے جو کم اور درمیانی آمدنی والے گھرانوں پر سب سے زیادہ اثر ڈالتی ہے کیونکہ وہ آمدنی کا بڑا حصہ غیر تقاضا والے مال و سامان پر خرچ کرتے ہیں۔ دولت مند گھرانے اپنے اثاثوں کو اسٹاکس، ریل اسٹیٹ، یا دیگر سرمایہ کاریوں میں منتقل کر سکتے ہیں جو تاریخی طور پر شمولیت سے زیادہ کارکردگی دکھاتے ہیں۔ تاہم، کام کرنے والے خاندان اپنی دولت زیادہ تر نقد یا کم فائدہ والے سیونگز اکاؤنٹس میں رکھتے ہیں۔

USDebtClock کے ڈیٹا کے مطابق، فی شہری قرضہ اب 113,906 امریکی ڈالر ہے۔ یہ زمہ کبھی ایک مرحلے میں وصول نہیں کیا جائے گا۔ اس کے بجائے، خریداری کی طاقت کے مستقل کم ہونے کے ذریعے اسے تدریجی طور پر وصول کیا جاتا ہے۔ جب بھی آپ نوٹ کرتے ہیں کہ آپ کا گروسری بل پچھلے سال سے زیادہ ہے، تو آپ اس قرضے کا ایک حصہ ادا کر رہے ہیں۔ یہ طریقہ نظر نہیں آتا، لیکن اس کا اخراج حقیقی ہے۔

آپ کا بِل کا حصہ آپ کے خیال سے زیادہ ہے

اگر آپ ایک امریکی ٹیکس اداکنندہ ہیں، تو موجودہ USDebtClock کے اعداد و شمار کے مطابق آپ کا فیڈرل قرض کا ذاتی حصہ تقریباً 357,000 امریکی ڈالر ہے۔ یہ رقم کل باقی قرض کو صرف فیڈرل آمدنی ٹیکس ادا کرنے والے تقریباً 163 ملین امریکیوں پر تقسیم کرنے سے حاصل ہوتی ہے۔ یہ ایک حیرت انگیز رقم ہے جو زیادہ تر ریاستوں میں середین گھر کی قیمت سے زیادہ ہے۔ تاہم، زیادہ تر ٹیکس اداکنندگان اس ذمہ داری کے بارے میں لاپتہ رہتے ہیں کیونکہ یہ کبھی بینک بیان یا ٹیکس بل پر نہیں آتی۔

قرضہ آبادی کے درمیان برابر تقسیم نہیں ہوا ہے۔ یہ صرف ان اقلیتی شہریوں پر مرکوز ہے جو ٹیکس دہندہ آمدنی پیدا کرتے ہیں۔ جب آبادی بڑھتی ہے اور مزدوری طاقت ریٹائر ہونے والوں کے مقابلے میں کم ہوتی جاتی ہے، تو ہر باقی ماندہ ٹیکس دہندہ پر بوجھ بڑھتا جائے گا جب تک کہ نمایاں مالی اصلاحات نہ کی جائیں۔ یہ نظریہ پر مبنی تخمینہ نہیں ہے۔ USDebtClock کا آبادی ٹریکر تقریباً 343 ملین امریکیوں کے خلاف 162 ملین آمدنی ٹیکس دہندگان کو ظاہر کرتا ہے، جو یہ ظاہر کرتا ہے کہ مالی بوجھ کتنے تنگ دائرے میں مرکوز ہے۔

کیوں مالیاتی اداکار سب سے زیادہ بوجھ اٹھاتے ہیں

صرف تقریباً 162 ملین امریکی فیڈرل آمدنی ٹیکس ادا کرتے ہیں، جس کا مطلب ہے کہ قرض کا بوجھ مکمل آبادی کے درمیان برابر نہیں بانٹا جا رہا بلکہ ایک مختصر اور کم ہوتے جانے والے پیداواری مزدوروں کے گروپ پر مرکوز ہے۔ USDebtClock کے مطابق امریکہ کی آبادی تقریباً 343 ملین ہے، جس کا مطلب ہے کہ ملک کی آدھی سے کم آبادی موجودہ اور مستقبل کے ٹیکس کے ذریعے مکمل فیڈرل قرض کی ذمہ داری اٹھا رہی ہے۔

یہ تمرکز ایک مالی تناؤ پیدا کرتا ہے جو آنے والی دہائی میں تیز ہوتا جائے گا۔ جیسے جیسے زیادہ بیبی بوومرز ریٹائر ہوں گے اور سوشل سیکورٹی اور میڈیکیئر پر انحصار کریں گے، مزدور اور فائدہ اٹھانے والوں کا تناسب کم ہوتا جائے گا۔ ہر مزدور کا ضمنی قرض کا بوجھ خود بخود بڑھتا جائے گا، چاہے کانگریس تمام نئے اخراجات کو فریز کر دے۔ 357,000 ڈالر کا رقم ثابت نہیں ہے۔ یہ ہر سیکنڈ بڑھتا جاتا ہے جب گھڑی چلتی ہے۔

بے تعلق ذمہ داریاں اور مستقبل کی نسلیں

جب مالی طور پر تأمین نہ ہونے والے زمہ داریوں کو شامل کیا جائے، تو کل قرض کی زمہ داریاں 107 ٹریلین ڈالر سے زیادہ ہو جاتی ہیں، جس سے شہری کی فردانہ بوجھ 313,000 ڈالر سے زیادہ ہو جاتا ہے اور جوان مزدوران کی طرف سے آج ادا کی جانے والی اسکیموں کی مالی صحت کو خطرے میں ڈال دیتا ہے۔ USDebtClock ان وسیع زمہ داریوں کا پتہ لگاتا ہے، جن میں وعید دی گئی سوشل سکیورٹی اور میڈیکیر فوائد شامل ہیں جن کے لیے مخصوص فنڈنگ نہیں ہے۔

جوان نسلیں دوہری سزا کا شکار ہیں۔ وہ اپنی پوری کیریئر کے دوران موجودہ ریٹائر ہونے والوں کے لیے فنڈنگ کے لیے پےرول ٹیکس ادا کریں گے، لیکن یہ منصوبہ بندی کی گئی ہے کہ ٹرسٹ فنڈز میں کمی آئے گی جس سے ان کے خود کے فوائد میں کمی آ سکتی ہے۔ 107 ٹریلین ڈالر کا رقم تخمینہ کی بنیاد پر نہیں بلکہ حکومت نے قانونی طور پر وعدہ کیے گئے ادائیگیوں کو ظاہر کرتا ہے جن کے لیے حکومت کے پاس ابھی تک مکمل فنڈنگ کا کوئی منصوبہ نہیں ہے۔ آج ورک فورس میں داخل ہونے والے ایک پچاس سالہ شخص کے لیے، اس کا مطلب ہے کہ وہ ایسے نظام میں ادائیگی کر رہا ہے جو پچھلی نسلوں کے مقابلے میں بہت کم واپسی دے سکتا ہے۔

سود کی ادائیگیاں عوامی خدمات کو دب رہی ہیں

امریکہ اب صرف نیٹ بیچہ پر سالانہ 1.6 ٹریلین ڈالر سے زیادہ خرچ کر رہا ہے، جو کہ مکمل وفاقی مختیارانہ بجٹ کے برابر ہے اور بنیادی ڈھانچہ، تعلیم اور صحت کے لیے کم جگہ چھوڑ دیتا ہے۔ USDebtClock کے مطابق، قرضے پر بیچہ اب بجٹ کے سب سے بڑے آئٹمز میں سے ایک بن چکا ہے، جو محدود آمدنی کے لیے دفاع، میڈیکیر اور میڈیکید کے ساتھ براہ راست مقابلہ کر رہا ہے۔

اس کا اثر عام لوگوں کے لیے حقیقی نتائج لاتا ہے۔ جب ب проц کی لاگت فیڈرل پائ کا بڑا حصہ استعمال کر لیتی ہے، تو کانگریس کے پاس انتہائی صورتحال کا جواب دینے، سڑکوں اور پل کی سرمایہ کاری کرنے، یا صحت کی دستیابی بڑھانے کے لیے کم لچک رہ جاتی ہے۔ اس رقم کو جو اسکولوں کی تعمیر یا تحقیق کے لیے استعمال ہوتی، وہ اب بانڈ ہولڈرز کو جا رہی ہے۔ فیسکل سال کے لحاظ سے، 1.63 ٹریلین ڈالر کی ب проц کی بل کا مطلب ہے کہ تمام ٹیکس آمدنی کا پہلا کچھ ماہ صرف پرانے قرض کی خدمت کرتا ہے، نہ کہ موجودہ ترجیحات کو فنڈ کرتا ہے۔

جب سود کے اخراجات بڑھتے ہیں تو کیا کٹ جاتا ہے

جب سود فیڈرل آمدنی کا بڑا حصہ استعمال کرنے لگتا ہے، تو کانگریس کو میڈیکیئر، سوشل سیکورٹی اور دفاع پر خرچ کم کرنے کے دباؤ کا سامنا ہوتا ہے — وہ پروگرام جن پر عام امریکی روزانہ انحصار کرتے ہیں۔ سیاسی رہنماؤں کبھی براہ راست فوائد کم نہیں کرتے۔ اس کے بجائے، وہ تضخیم کو ادائیگیوں کی حقیقی قیمت کو کم کرنے دیتے ہیں، اہلیت کی عمر بڑھا دیتے ہیں، یا فراہم کنندگان کو ادائیگیاں کم کر دیتے ہیں۔

طبی دیکھ بھال کے لیے انتظار کے وقت بڑھ جاتے ہیں، ریٹائر ہونے والوں کے لیے زندگی کے اخراجات میں کمی کم ہوتی ہے، اور عوامی بنیادی ڈھانچہ خراب ہوتا جاتا ہے۔ یہ مجرد سیاسی تبادلہ خیالات نہیں ہیں۔ یہ گڑھے والی سڑکوں، بھرے ہوئے طبی ایمرجنسی رومز، اور بوڑھوں کے دواوں کے لیے ادائیگی کرنے میں مشکل کے طور پر ظاہر ہوتے ہیں۔ جب بینکاری بکائے کا بل 1.6 ٹریلین ڈالر تک پہنچ جائے، تو کچھ نہ کچھ قربان کرنا ہوگا۔ عام شہری آخرکار اس قربانی کو اٹھاتے ہیں۔

قرضہ فی جی ڈی پی کا تناسب طویل مدتی عدم استحکام کی نشاندہی کرتا ہے

فیڈرل قرضہ فی جی ڈی پی کا تناسب بڑھ کر 124.88% ہو گیا ہے، ایک سطح جسے مالیاتی ماہرین تاریخی طور پر سست نمو، بڑھی ہوئی قرضہ لینے کی لاگت، اور ریسیشن کے دوران مالیاتی لچک کے کم ہونے کے ساتھ جوڑتے ہیں۔ USDebtClock کے مطابق، امریکہ کا کل ملکی پیداوار $31.34 ٹریلین ہے۔ جب قرضہ ملکی معیشت کے کل سالانہ پیداوار سے زیادہ ہو جائے، تو اس قرضے کی سروسنگ کرنا آہستہ آہستہ مشکل ہوتا جاتا ہے۔

بالا ڈیبٹ فی جی ڈی پی نسبتیں ایک بری دوڑ بناتی ہیں۔ سست نمو سے ٹیکس آمدنی کم ہوتی ہے، جس سے deficit بڑھتے ہیں، جس کے لیے مزید قرضہ لینا پڑتا ہے، جس سے مزید نمو سست ہوتی ہے۔ 100 فیصد کی سرحد عبور کرنے والے ممالک عام طور پر طویل عرصے تک رکاوٹ کا شکار ہوتے ہیں۔ عام مزدور کے لیے، اس کا مطلب کم ملازمتوں کے مواقع، چھوٹی تنخواہوں میں اضافہ، اور زیادہ معاشی عدم تحفظ ہے۔

یہ میٹرک آپ کے معاشی مستقبل کی پیشن گوئی کیوں کرتا ہے

جب قرضہ اقتصاد کے مقابلے میں زیادہ تیزی سے بڑھتا ہے، تو حکومت کو پرانے ب процент کی ادائیگی کے لیے مسلسل بڑھتی ہوئی رقم ادھار لینی پڑتی ہے، جس سے مارگیج کی شرحیں، کریڈٹ کارڈ APRs، اور کاروباری قرضوں کی لاگت بڑھ جاتی ہے۔ USDebtClock کے ذریعہ ریکارڈ کیا گیا 124.88% کا تناسب یہ ظاہر کرتا ہے کہ قرضہ جمع کرنا اقتصادی ترقی سے آگے نکل گیا ہے۔

قرض دہندگان کو نوٹیس۔ جب حکومتی خطرہ بڑھتا ہے، تو وہ خزانہ بانڈز پر زیادہ منافع کا مطالبہ کرتے ہیں۔ ان منافع شرحوں کو معاش کے تقریباً ہر دوسرے سود کے لیے بنیادی معیار کے طور پر استعمال کیا جاتا ہے۔ جب خزانہ شرحیں بڑھتی ہیں، تو مارگیج شرحیں بھی پیروی کرتی ہیں۔ خودرو قرضے، طلبہ قرضے، اور چھوٹے کاروبار کی قرضہ لائنز بھی۔ واشنگٹن کی طرف سے آج جمع کیا جانے والا قرض کل آپ کا زیادہ ماہانہ ادائیگی کا بوجھ بن جاتا ہے۔ گھر خریدنے کے لیے ایک خاندان اسی آمدنی کی سطح پر کم گھر کے لیے اہل ہوگا کیونکہ قرض کا بوجھ بنیادی شرحات کو اوپر کھینچ رہا ہے۔

فiscal دباؤ کیسے ذاتی فنانس کو دوبارہ شکل دے رہا ہے

جب روایتی بچت مہنگائی کے باعث اپنی قیمت کھو رہی ہیں اور حکومتی بانڈز وہ منافع پیش کر رہے ہیں جو تقریباً مہنگائی کے ساتھ نہیں چل پا رہے، عام سرمایہ کار ایسے متبادل مالیاتی ذخائر، جن میں کرپٹو کرنسیاں اور ٹوکنائزڈ واقعی دنیا کے اثاثے شamil ہیں، دریافت کر رہے ہیں۔ 39 ٹریلین ڈالر کا قرضہ صرف ایک سیاسی مسئلہ نہیں ہے۔ یہ ایک اشارہ ہے کہ روایتی فیاٹ سے منسلک بچت کے طریقے لمبے عرصے تک دولت کو برقرار رکھنے کے لیے ناکافی ہو سکتے ہیں۔

جب ڈالر کی خریداری کی طاقت مستقل طور پر کم ہوتی جائے، تو نقد رکھنا ایک نقصان دہ معاہدہ بن جاتا ہے۔ یہ حقیقت عام سرمایہ کاروں کو ثابت یا الگورتھمک طور پر محدود فراہمی والے اثاثوں اور روایتی برُوکریج اکاؤنٹس کے بغیر دستیاب آمدنی والے اداروں کی طرف مائل کر رہی ہے۔

سیونگز اکاؤنٹس سے مزید تفریق

صرف deficit spending کے ذریعے قومی قرضہ har سال تقریباً 1.68 ٹریلین امریکی ڈالر بڑھ رہا ہے، جس سے فیاٹ کرنسی میں دولت رکھنا بچانے والوں کے لیے مستقل کمی کا سبب بن رہا ہے۔ USDebtClock اس توسیع کے پیمانے کو حقیقی وقت میں ظاہر کرتا ہے۔ جو سرمایہ کار اس نمونے کو سمجھتے ہیں، وہ اپنے پورٹ فولیو کا ایک حصہ ایسے اثاثوں میں منتقل کر رہے ہیں جو سیدھے حکومتی مالیاتی پالیسی کے باہر کام کرتے ہیں۔

بٹ کوائن جیسے کرپٹو کرنسیز فراہمی کی حدود پیش کرتے ہیں جنہیں مرکزی بینکس تبدیل نہیں کر سکتے۔ ٹوکنائزڈ خزانہ کا ایک مختلف فائدہ ہے: یہ سرمایہ کاروں کو حکومتی بانڈ کے فائدے حاصل کرنے کی اجازت دیتا ہے جبکہ ڈیجیٹل اثاثوں کی مائعات اور رسائی برقرار رکھتا ہے۔ دونوں اقدامات ایک مالی ماحول کے لیے عملی جواب ہیں جہاں قرض کو مالیاتی ذرائع سے مالیاتی بنانا ڈیفالٹ پالیسی ٹول بن چکا ہے۔ سستی کے ذریعے تدریجی غربت قبول کرنے کے بجائے، سرمایہ کار اس اوزاروں کا استعمال کرکے مضبوطی تعمیر کر سکتے ہیں۔

کیا آپ کو کوکائن پر کرپٹو اور ٹوکنائزڈ خزانہ کی تلاش کرنی چاہیے؟

کوکائن عام سرمایہ کاروں کو فیصلہ سازی کی عدم یقینیت کے جواب میں کرپٹو کرنسی مارکیٹس اور روایتی سرکاری بانڈ آمدنی کو نمایاں کرنے والے ٹوکنائزڈ ٹریژر مصنوعات تک رسائی حاصل کرنے کے لیے ٹولز فراہم کرتا ہے۔ جبکہ امریکی قرضہ 40 ٹریلین ڈالر کے قریب پہنچ رہا ہے، ت diversification صرف ادارتی پورٹ فولیو مینیجرز کے لیے ایک حکمت عملی نہیں رہ گئی۔ یہ کسی بھی ایسے شخص کے لیے ضرورت ہے جو خریداری کی طاقت کا تحفظ چاہتا ہے۔

کوکائن پر، صارفین وہ بڑے کرپٹو کرنسیاں ٹریڈ کر سکتے ہیں جو تاریخی طور پر کرنسی کی قیمت میں کمی کے خلاف تحفظ کا کام کرتی رہی ہیں۔ یہ پلیٹ فارم ٹوکنائزڈ ٹریژر مصنوعات بھی فراہم کرتا ہے جو سرمایہ کاروں کو روایتی برُوکر جِدَت کے بغیر حکومتی بانڈز سے آمدنی حاصل کرنے کی اجازت دیتے ہیں۔ یہ آلے امریکی ٹریژر کے ساتھ اپنی استحکام اور بلاک چین سیٹلمنٹ کی کارآمدی کو جوڑتے ہیں۔

اکاؤنٹ کھولنا صرف منٹوں کا کام ہے۔ نئے صارفین KuCoin پر رجسٹر کر سکتے ہیں اور نئے صارفین کے انعامات کے طور پر 11,000 USDT تک حاصل کر سکتے ہیں۔ رجسٹریشن کے بعد، صارفین فنڈز ڈپازٹ کر سکتے ہیں، تجارتی جوڑوں کا جائزہ لے سکتے ہیں، اور ڈیجیٹل اثاثوں اور ٹوکنائزڈ فکسڈ انکم پروڈکٹس پر پूंجی تقسیم کر سکتے ہیں۔ پلیٹ فارم محفوظ خصوصیات اور صارف دوست انٹرفیس فراہم کرتا ہے جو ان اداروں کو ڈیجیٹل فنانس میں نئے لوگوں کے لیے بھی رسائی کے قابل بناتا ہے۔

نتیجہ

امریکی قومی قرضہ صرف واشنگٹن کے پالیسی مباحثوں تک محدود ایک دور کا خدشہ نہیں ہے۔ یہ ایک ایسا طاقتور عامل ہے جو آپ کی ادائیگی کی جانے والی قیمتیں، آپ کا سامنا کرنا پڑنے والا ب процент شرح، اور آپ کی ریٹائرمنٹ میں انتظار کی جانے والی فوائد کو شکل دیتا ہے۔ جبکہ قرضہ 39.14 ٹریلین ڈالر سے زائد ہو چکا ہے، ہر شہری کا اثری طور پر 113,000 ڈالر سے زائد قرضہ ہے، جبکہ ہر مالیاتی اداکار کا بوجھ تقریباً 357,000 ڈالر ہے۔ سود کے اخراجات سالانہ 1.6 ٹریلین ڈالر سے زائد ہو چکے ہیں، جس سے عام امریکیوں کے لیے ضروری خدمات پر خرچ کو دبانے کا باعث بنا ہے۔ قرضہ کا GDP کے تناسب 124.88 فیصد ہے، جو اس بات کا اشارہ ہے کہ قرضہ لینا معاشی نمو سے آگے نکل چکا ہے، جس سے قرضہ لینے کی لاگت میں اضافہ اور تنخواہوں کی نمو میں تاخیر کا باعث بنتا ہے۔ اس کے علاوہ، غیر مالیاتی ذمہ داریوں سمیت کل ذمہ داریاں 107 ٹریلین ڈالر سے زائد ہیں، جس سے ظاہر ہوتا ہے کہ سرکاری قرضہ کا عدد حقیقی چیلنج کو کم ظاہر کرتا ہے۔

یہ رجحانات آپ کو مالیاتی پالیسی کے ماہر بننے کی ضرورت نہیں دیتے۔ یہ آپ سے یہ تسلیم کرنے کی درخواست کرتے ہیں کہ روایتی بچت اور ثابت آمدنی کے اقدامات اعلیٰ قرضے کے ماحول میں ناکافی ثابت ہو سکتے ہیں۔ قرضوں کے ذریعے روزمرہ کی زندگی میں گھر گھر کرنے والے طریقوں کو سمجھ کر، آپ اپنی دولت کو کہاں رکھنا چاہتے ہیں، اس بارے میں معلومات سے مزین فیصلے کر سکتے ہیں۔ KuCoin جیسے پلیٹ فارمز کرپٹو کرنسی مارکیٹس اور ٹوکنائزڈ خزانہ کے منافع دونوں تک رسائی فراہم کرتے ہیں، جو بے مثال حکومتی قرض لینے کے دور میں راستہ تلاش کرنے کے لیے ٹولز فراہم کرتے ہیں۔

اکثر پوچھے جانے والے سوالات

قومی قرضہ میری ذاتی فنانس پر کیسے براہ راست اثر ڈالتا ہے؟

یہ مہنگائی کے ذریعے آپ کی خریداری کی طاقت کو کم کرتا ہے، مارگیج اور قرضوں پر آپ کی ادا کردہ سود کی شرح بڑھاتا ہے، اور سوشل سیکورٹی اور میڈیکیئر کی مستقبل کی قابلیت ادائیگی کو خطرے میں ڈالتا ہے۔ USDebtClock کے مطابق، 39.14 ٹریلین ڈالر کا قرض تقریباً 113,906 ڈالر فی شہری کے برابر ہے، جو آپ کے خریداری کے تمام اشیاء پر ایک پوشیدہ ٹیکس کے طور پر کام کرتا ہے۔

کیا امریکی قرضہ میرے ٹیکس بڑھا دے گا؟

ہاں، یا تو واضح ٹیکس میں اضافے کے ذریعے یا سود کے ضمنی ٹیکس کے ذریعے۔ جب فرد فرد کاروباری ٹیکس دہندہ کے لیے قرضہ 357,000 امریکی ڈالر کے قریب پہنچ جائے گا، تو مستقبل کے کانگریس کو آمدنی بڑھانے کے لیے شدید دباؤ کا سامنا کرنا پڑے گا۔ اگر وہ بدون تھوڑے ٹیکس میں اضافہ کرنے کی کوشش کرتے ہیں، تو فیڈرل ریزرو ڈیبٹ کو مالیاتی طور پر جاری کر سکتا ہے، جس سے قیمتیں بڑھ کر ایک ہی نتیجہ نکلتا ہے۔

اگر امریکی قرضہ ہمیشہ کے لیے بڑھتے رہا تو کیا ہوگا؟

یہ لامحدود طور پر نہیں بڑھ سکتا بنا کسی شدید نتائج کے۔ بالآخر، سود کے اخراجات مکمل وفاقی بجٹ کو کھا جائیں گے، جس سے امتیازی فوائد اور دفاع پر شدید کٹوتیاں یا ایک کرنسی کrisis کا سامنا ہوگا۔ موجودہ رجحان، جس میں سود سالانہ 1.6 ٹریلین ڈالر سے زیادہ ہے، یہ ظاہر کرتا ہے کہ ٹوٹنے کا نقطہ زیادہ قریب ہے جتنا کہ زیادہ تر سیاسی رہنماؤں کا اعتراف ہے۔

امریکی قرضہ کس طرح مارگیج اور قرضہ شرحوں پر اثر ڈالتا ہے؟

خزانہ کے فائدے صارفین کے قرضوں کی شرح کے لیے معیار کے طور پر کام کرتے ہیں۔ جب قرض بڑھتا ہے اور قرض دینے والے خطرے کے بدلے زیادہ فائدہ مانگتے ہیں، تو مارگیج کی شرح، آٹو قرضے، اور کریڈٹ کارڈ APRs اسی ساتھ بڑھ جاتے ہیں۔ 124.88% قرض کا GDP کے تناسب سے نسبت یہ ظاہر کرتا ہے کہ شرح پر یہ دباؤ ساختی ہے، عارضی نہیں۔

کیا میں اپنی بچت کو بڑھتی ہوئی قومی قرضہ کے اثرات سے محفوظ کر سکتا ہوں؟

آپ اس اثر کو کم کر سکتے ہیں جب آپ ایسے اثاثوں میں تنوع اختیار کریں جو فیاٹ کرنسی کی قیمت میں کمی سے براہ راست منسلک نہ ہوں۔ کوائن جیسے پلیٹ فارمز پر دستیاب، سپلائی کی حد والے معدنیات اور ٹوکنائزڈ ٹریزری مصنوعات مختلف راستے فراہم کرتی ہیں۔ یہ ادارے آپ کو نقد بچتوں سے آگے بڑھنے اور ایسے منافع حاصل کرنے کی اجازت دیتے ہیں جو تضخیمی دباؤ کا زیادہ بہتر طریقے سے مقابلہ کر سکتے ہیں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔