FDIC اسٹیبل کوائن ہدایات: بینک جاری کردہ اسٹیبل کوائن کے لیے مسودہ قواعد کا مکمل جائزہ

2026/04/19 02:48:37

7 اپریل، 2026 کو عالمی مالی منظر نامہ پر ایک اہم ایٹ کا نقطہ تھا، جب فیڈرل ڈپازٹ انسورنس کارپوریشن (ایف ڈی آئی سی) نے بینکوں کے جاری کردہ اسٹیبل کوائن کے لیے اپنے جامع منصوبہ قوانین جاری کیے۔ یہ اقدام، جس کی طویل عرصے سے ادارتی سرمایہ کاروں اور ریٹیل صارفین دونوں کی طرف سے انتظار تھا، 2025 کے GENIUS ایکٹ (رہنمائی اور امریکی اسٹیبل کوائن کے لیے قومی نوآوری قائم کرنے والا ایکٹ) کے لیے تنظیمی "جڑنے والی بُنیاد" کا کام کرتا ہے۔

سالوں تک، "بینک ڈپازٹ" اور "اسٹیبل کوائن" کے درمیان فرق ایک اندھیرا قانونی رنگین علاقہ رہا۔ اس تازہ ترین منصوبے کے ساتھ، FDIC نے اپنی حد کھینچ لی ہے۔ پیش کیا گیا فریم ورک صرف اس بات کو منظم نہیں کرتا کہ بینک ڈیجیٹل اثاثے کیسے جاری کرتے ہیں؛ بلکہ یہ روایتی فیاٹ مایوسی اور قابل پروگرام کن معیشت کے درمیان تعلق کو بنیادی طور پر دوبارہ تعریف کرتا ہے۔ 2026 کے ایک کرپٹو کرنسی شائع کنندہ کے طور پر، ہم FDIC کے "چھ چھریوں"—جو بنیادی ستون ہیں جو یہ طے کریں گے کہ کون سے بینک ٹوکنائزڈ فنانشل سسٹم میں منتقلی میں قائم رہ سکتے ہیں—کا گہرا تجزیہ فراہم کرتے ہیں۔

اہم نکات

-

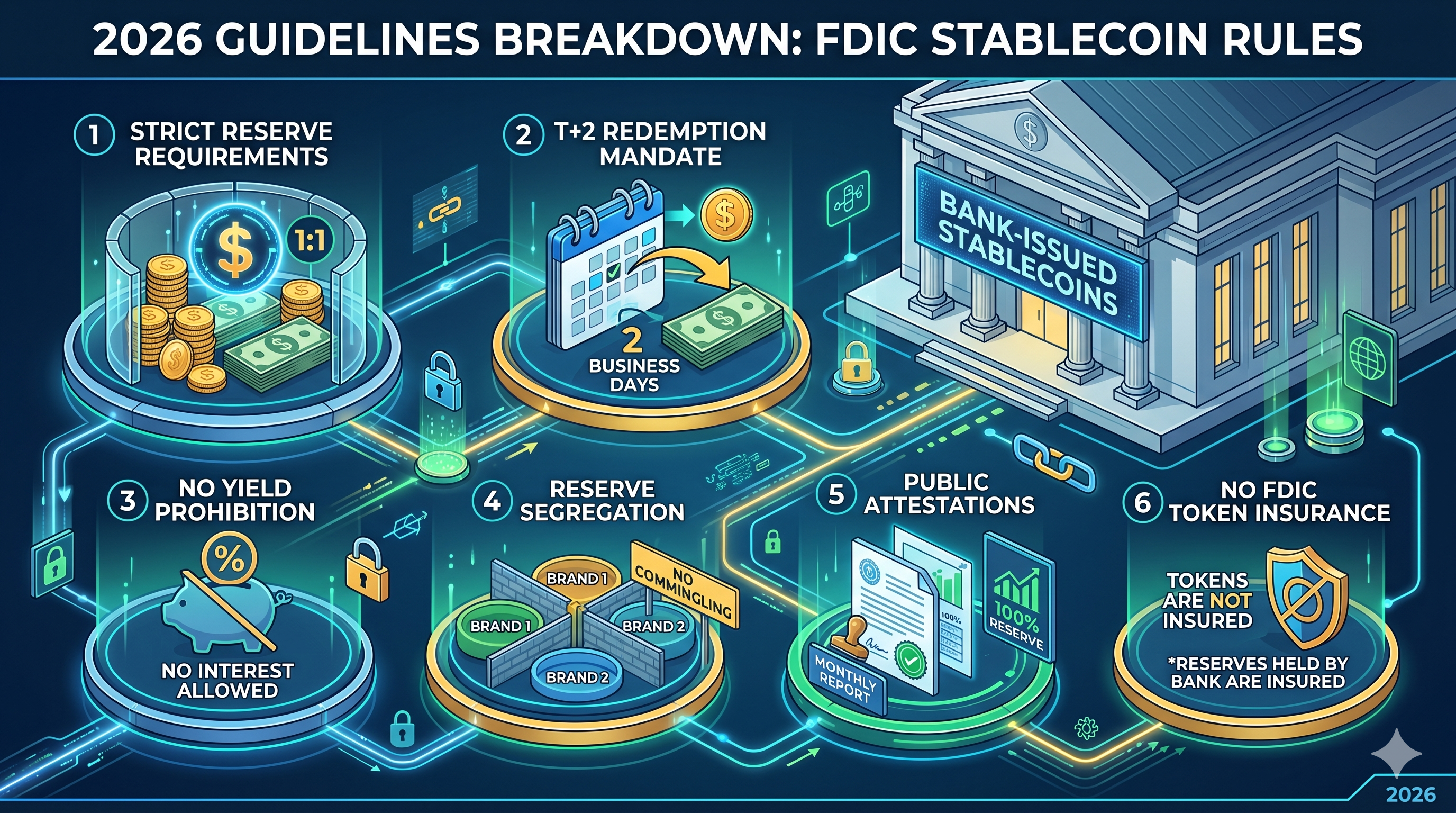

T+2 ریڈمپشن مینڈیٹ: بینکس کو دو کاروباری دنوں کے اندر اسٹیبل کوائن سے فیاٹ تبادلہ کی سہولت فراہم کرنی ہوگی، جس سے "لیکویڈٹی تاخیروں" کا دور ختم ہو جائے گا۔

-

کوئی "پاس-تھرو" بیمہ نہیں: اسٹیبل کوائن کے مالکان اپنے ٹوکن پر FDIC بیمہ نہیں پاتے، حالانکہ بنیادی بینک ریزروز کو بہت محفوظ اکاؤنٹس میں رکھنا ضروری ہے۔

-

آمدنی کی پابندی: روایتی بچت اکاؤنٹس کے ساتھ مقابلہ کو روکنے کے لیے، جاری کنندگان کو اسٹیبل کوائن بیلنس پر سود یا آمدنی فراہم کرنے کی سختی سے منع کیا گیا ہے۔

-

1:1 ریزرو الگ کرنا: جاری کنندگان کو ہر اسٹیبل کوائن برانڈ کے لیے الگ الگ پول میں اعلیٰ معیار کے مائع اثاثوں کا 1:1 نسبہ برقرار رکھنا ہوگا تاکہ "فیضان" کا خطرہ روکا جا سکے۔

-

تصدیق کی سختی: ماہانہ عوامی اعلانات کو ایک رجسٹرڈ عوامی اکاؤنٹنگ فرم کے ذریعے تصدیق کیا جانا چاہیے، ساتھ ہی ایف ڈی آئی سی کو روزانہ کے سرکاری رپورٹس بھیجے جائیں۔

تنظیمی نوآوری: GENIUS Act سے FDIC لاگو کر تک

اپریل 2026 کے منصوبے کو سمجھنے کے لیے، آپ کو پہلے 2025 کے GENIUS ایکٹ کے قانونی بنیاد پر نظر ڈالنی ہوگی۔ 18 جولائی، 2025 کو قانون بننے والے اس ایکٹ نے صرف "اجازت یافتہ ادائیگی اسٹیبل کوائن جاری کنندگان" (PPSIs) کو ریاستہائے متحدہ میں کام کرنے کی اجازت دی۔ اس نے ایک دوہری نظام قائم کیا: ایک فیڈرل سطح پر منظم غیر بینک جاری کنندگان کے لیے اور دوسرا بیمہ شدہ ذخیرہ اداروں (IDIs) کے ذیلی اداروں کے لیے۔

ایف ڈی آئی سی کے نئے مسودہ قواعد خاص طور پر ان بینک سبسڈیز پر مرکوز ہیں۔ ایجنسی کا بنیادی مقصد یہ یقینی بنانا ہے کہ ڈیجیٹل ڈالروں کی جاری کرنا بنیادی بینکنگ سسٹم کو بے ترتیب نہ کرے۔ اسٹیبل کوائنز کو روایتی ڈپازٹس سے الگ شریط کے طور پر سمجھتے ہوئے، ایف ڈی آئی سی بلاک چین ٹیکنالوجی کی کارآمدی کو حاصل کرنے کی کوشش کر رہا ہے جبکہ کرپٹو مارکیٹس کے اپنے اتار چڑھاؤ سے ڈپازٹ انشورنس فنڈ (DIF) کو محفوظ رکھ رہا ہے۔

سخت محفوظ رکھنے کی ضروریات اور 1:1 نسبت کا حکم

ایف ڈی آئی سی کے پیش کردہ پیشکش کا بنیادی ستون "قابل شناخت ریزرو" کی ضرورت ہے۔ منصوبہ بند قواعد کے تحت، بینک جاری کردہ ہر ایک گردش کرتی ہوئی اسٹیبل کوائن کو ریزرو میں متعلقہ ڈالر (یا ڈالر کے برابر) سے پشتیبانی کی جانی چاہیے۔ تاہم، ایف ڈی آئی سی نے پچھلے معیارات سے آگے بڑھتے ہوئے ایک اضافی درجہ بندی شامل کی ہے۔

اگر کسی بینک کی معاون کمپنی متعدد اسٹیبل کوائن "برانڈز" جاری کرتی ہے—مثلاً ایک ریٹیل ادائیگیوں کے لیے اور دوسری ادارہ جاتی سیٹلمنٹ کے لیے—تو وہ اپنے ریزروز کو ملا نہیں سکتی۔ ہر برانڈ کے لیے ایک مخصوص، ٹریس کرنا ممکن ریزرو پول ہونا چاہیے۔ یہ "سائلو" تصور اس بات کو یقینی بنانے کے لیے ڈیزائن کیا گیا ہے کہ اگر ایک ٹوکن برانڈ کو مقامی بحران یا اسمارٹ کنٹریکٹ کی خرابی کا سامنا کرنا پڑے، تو وائرس خودبخود بینک کے دوسرے ڈیجیٹل پیشکشوں کے ریزروز کو خالی نہیں کرے گا۔

اس کے علاوہ، FDIC نے "دوبارہ گروہ بندی" کے خلاف سخت موقف اپنا لیا ہے۔ جاری کنندگان کو ریزرو اثاثوں کا استعمال دوسری قرض دہی یا اعلیٰ خطرہ والے ری پرچیز معاہدوں کے لیے ممنوع کر دیا گیا ہے۔ جبکہ مختصر مدتی امریکی ٹریژریز کی اجازت ہے، لیکن انہیں "بے بار" رہنا چاہیے، یعنی ان کا استعمال دوسرے بینکی آپریشنز کے لیے ضمانت کے طور پر نہیں کیا جا سکتا۔

ریڈمپشن معیار: وقت پر مایوسی (T+2) کی تعریف

اسٹیبل کوائن کی تاریخ میں سب سے اہم تکلیف کا ایک نقطہ "ریڈمپشن بٹل نیک" رہا ہے۔ بازاری تناؤ کے دوران، کچھ جاری کنندگان نے تاریخی طور پر ڈیجیٹل ٹوکنز کو وقت پر فیاٹ میں تبدیل کرنے میں مشکل کا سامنا کیا ہے۔ FDIC کا اپریل 2026 کا منصوبہ T+2 معیار کو قانونی حیثیت دے کر اس عدم واضحی کو ختم کرتا ہے۔

اب بینکوں کو اپنی منظوری پالیسیاں، جس میں بالکل عمل اور کوئی بھی متعلقہ فیس شامل ہو، علنا اظہار کرنا ہوگا۔ سب سے اہم بات یہ ہے کہ FDIC یہ مانگتی ہے کہ "وقت پر منظوری" کا مطلب ہے کہ درخواست جمع کرانے کے دو کام کے دن کے اندر مکمل ہو جائے۔ سب سے چھوٹے شرکاء کے تحفظ کے لیے، FDIC نے پیش کیا ہے کہ کم از کم منظوری کی حد 1 اسٹیبل کوائن سے زیادہ نہیں ہو سکتی۔ اس سے بینکوں کو بڑی رکاوٹیں — جیسے 100,000 ڈالر کی کم از کم حد — لگانے سے روکا جاتا ہے، جو ریٹیل صارفین کو لیکویڈٹی پول سے باہر قفل کر دیتی ہیں۔

"کوئی فائدہ نہیں" کے قاعدے اور سود کے منع کا جائزہ

فینٹیک شعبے میں قابلِ ذکر بحث کا باعث بننے والے اقدام کے طور پر، ایف ڈی آئی سی کے منصوبے میں صراحت کی گئی ہے کہ جاری کنندگان اسٹیبل کوائن ہولڈرز کو بھیڑ یا آمدنی نہیں دے سکتے۔ یہ قاعدہ اداگاری کے آلہ اور بچت کے مصنوع کے درمیان واضح فرق برقرار رکھنے کے لیے ڈیزائن کیا گیا ہے۔

ریگولیٹر کا منطق آسان ہے: اگر اسٹیبل کوائن کو مقابلہ کرنے والی سود کی شرحیں فراہم کرنے کی اجازت دی جائے، تو وہ روایتی بینکوں سے کم لاگت والے "مرکزی ڈپازٹس" کو تیزی سے نقصان پہنچائیں گی۔ اس سے روایتی بینکنگ سسٹم سے رقم کا اچانک ڈیجیٹل ایکو سسٹم میں منتقل ہونا شروع ہو سکتا ہے، جس سے نظام گتھی کا توازن پیدا ہو سکتا ہے۔ ایف ڈی آئی سی کے ذریعہ اسٹیبل کوائن کو بے سود اوزار کے طور پر محدود کرکے یہ یقینی بنایا جاتا ہے کہ وہ تجارت اور ادائیگیوں کے لیے بہترین رہیں، نہ کہ تجسسی ذخیرہ کے لیے۔

td {white-space:nowrap;border:0.5pt solid #dee0e3;font-size:10pt;font-style:normal;font-weight:normal;vertical-align:middle;word-break:normal;word-wrap:normal;}

| خوبی | بینک جاری کردہ اسٹیبل کوائن (2026 منصوبہ) | سیونگز اکاؤنٹ |

| اصل مقصد | فوری سیٹلمنٹ / پروگرامیبل ادائیگیاں | سرمایہ کی حفاظت / سود جمع ہونا |

| سود / آمدنی | منع شدہ | متغیر / بازار کی شرحیں |

| ایف ڈی آئی سی بیمہ | نہیں (بیمہ صرف بینک کے ریزروز پر لاگو ہوتا ہے) | ہاں (ہر جمع کرنے والے کے لیے $250,000 تک) |

| ریڈیمپشن | T+2 کاروباری دن (گارنٹی شدہ) | فوری (معیاری کاروباری گھنٹے) |

| سیٹلمنٹ کی رفتار | تقریباً فوری (24/7/365) | T+1 سے T+3 (بینکنگ دن) |

بیمہ کا تضاد: ریزروز کا تحفظ بمقابلہ ہولڈرز کا تحفظ

نئی ہدایات کا شاید سب سے زیادہ غلط سمجھا جانے والا پہلو ڈپازٹ بیمہ کا ہے۔ FDIC نے واضح کر دیا ہے کہ اسٹیبل کوائن ڈپازٹ بیمہ کے مصنوعات نہیں ہیں۔ اس کا مطلب یہ ہے کہ اگر آپ کے پاس ایک بینک جاری کردہ اسٹیبل کوائن میں 1,000 امریکی ڈالر ہیں اور وہ خاص جاری کرنے والی ذیلی کمپنی ناکام ہو جائے، تو آپ کے پاس FDIC کی 250,000 ڈالر کی بیمہ سیمٹ تک "پاس تھرو" دعویٰ نہیں ہے۔

تاہم، جاری کنندہ کے پاس والدہ بینک میں اسٹیبل کوائن کے پیچھے کے طور پر رکھے گئے ڈپازٹس کو "کارپوریٹ ڈپازٹس" کے طور پر سمجھا جاتا ہے۔ جبکہ اسٹیبل کوائن کے مالک کو ب без سیدھا بیمہ نہیں دیا جاتا، لیکن ریزرو اثاثے خود بینک کے معیاری سلامتی اور صحت کے پروٹوکولز کے زیر اثر ہوتے ہیں۔ یہ فرق مارکیٹنگ کے لیے اہم ہے: بینکوں کو ایف ڈی آئی سی لوگو کا استعمال اسٹیبل کوائن کے مارکیٹنگ مواد میں اس طرح کرنے کے لیے سخت طور پر منع کیا گیا ہے جس سے یہ ظاہر ہو کہ ٹوکن خود بیمہ ہیں۔

اس کے برعکس، منصوبہ "ٹوکنائزڈ ڈپازٹس" کی حیثیت کو واضح کرتا ہے۔ اگر کوئی بینک صرف ایک معیاری لیجر ڈپازٹ کو ظاہر کرنے کے لیے بلاک چین استعمال کرتا ہے (بدلاً ایک الگ اسٹیبل کوائن جاری کرنے کے)، تو ان اثاثوں کو مکمل FDIC بیمہ حاصل ہوتا ہے۔ اس سے بینکس کے لیے ایک واضح حکمت عملی کا انتخاب پیدا ہوتا ہے: وسیع انٹرآپریبلٹی کے لیے "اسٹیبل کوائن" جاری کریں یا صارفین کے تحفظ کے لیے "ٹوکنائزڈ ڈپازٹ"۔

رپورٹنگ، افشا، اور عوامی تصدیق کا کردار

1:1 ریزرو نسبت صرف ایک "پنکی پرمش" نہیں ہے، اس لیے FDIC ایک دوہری رپورٹنگ سٹرکچر متعارف کر رہا ہے۔ یہ بینکوں کے ڈیجیٹل ایسٹس ڈیپارٹمنٹس کے لیے انتظامی بوجھ میں اہم اضافہ ہے۔

-

ہفتہ وار سرکاری رپورٹس: جاری کنندگان کو ہر ہفتہ FDIC کو تفصیلی بیلنس شیٹ جمع کرانی ہوگی، جس میں ان کے ریزرو کی بالکل ترکیب اور منڈلی میں موجود ٹوکنز کی کل مقدار کا اظہار کیا جائے۔

-

ماہانہ عوامی تصدیق: ماہانہ بنکوں کو اپنی سرکاری ویب سائٹ پر ریزرو رپورٹ شائع کرنا ہوگا۔ اہم بات یہ ہے کہ اس رپورٹ کی جانچ پڑتال اور تصدیق ایک رجسٹرڈ عوامی اکاؤنٹنگ فرم کو کرنی ہوگی۔

یہاں "نئی نظریہ" یہ ہے کہ FDIC "ریل ٹائم آڈٹ" کے فکر کی طرف بڑھ رہا ہے۔ جبکہ موجودہ منصوبہ ماہانہ عوامی رپورٹس کی درخواست کرتا ہے، اندر کے لوگوں کے مطابق FDIC اپنی داخلی بنیادی ڈھانچہ تعمیر کر رہا ہے تاکہ آخرکار بینک کے بلاک چین نوڈس سے API کے ذریعے روزانہ، آٹومیٹڈ رپورٹنگ کی طرف منتقل ہو سکے۔

نتیجہ: منظم ڈیجیٹل فنانس کا ایک نیا دور

ایف ڈی آئی سی کے اپریل 2026 کے منصوبہ بند قواعد بینک کے ساتھ ادھم کریپٹو کے "وائلڈ ویسٹ" کے خاتمے کا نشان ہیں۔ محفوظات، واپسی اور اطلاعات کے لیے واضح گارڈریلز قائم کرکے، امریکی حکومت بڑے پیمانے پر ادارہ جاتی قبولیت کے لیے ضروری قانونی یقین فراہم کر رہی ہے۔ جبکہ کچھ لوگ "کوئی آمدنی نہیں" کے قاعدے کو پابندی کے طور پر پا سکتے ہیں، لیکن یہ اسٹیبل کوائن کو عالمی مالیاتی پائپ لائن کا ایک مرکزی حصہ بنانے کی قیمت ہے۔

بینکوں کے لیے اب انتخاب واضح ہے: اسٹیبل کوائن جاری کرنے کے اعلیٰ انطباق، سرمایہ کشی والے ماڈل کو اپنائیں، یا اس خطرے کو اپنائیں کہ "ٹوکنائزڈ ڈپازٹس" اور "پروگرامیبل ڈالرز" 24/7 عالمی تجارت کا معیار بن جائیں۔

اکثر پوچھے جانے والے سوالات

سوال 1: کیا بینک جاری کردہ اسٹیبل کوائنز ٹیتھر (USDT) یا USDC سے زیادہ محفوظ ہیں؟

جبکہ "محفوظیت" نسبی ہے، 2026 کے FDIC قواعد کے تحت بینک جاری کردہ اسٹیبل کوائنز کو بہت سخت احتیاطی نگرانی کے تحت لایا جاتا ہے، جس میں T+2 ریڈمپشن گارنٹیز اور اجباری عوامی اکاؤنٹنگ تصدیقیں شامل ہیں جو Tether کو فیڈرل طور پر فراہم کرنے کی ضرورت نہیں ہے۔

سوال 2: کیا میں ان نئے اسٹیبل کوائنز پر بیٹا کما سکتا ہوں؟

نہیں۔ FDIC کے منصوبہ اور GENIUS ایکٹ کے تحت، جاری کنندگان کو سود فراہم کرنے کی سختی سے منع کیا گیا ہے۔ آمدنی کی تلاش کرنے والے صارفین ڈی سینٹرلائزڈ فنانس (DeFi) پروٹوکولز یا روایتی سیونگز/بچت مصنوعات کی طرف رجوع کریں۔

سوال 3: اگر اسٹیبل کوائن جاری کرنے والا بینک غیر فعال ہو جائے تو کیا ہوگا؟

اسٹیبل کوائن کے مالکان GENIUS ایکٹ کے تحت غیر مالیاتی عمل کے دوران دیگر قرض دہندگان پر "ترجیحی دعویٰ" کی حیثیت رکھتے ہیں۔() جبکہ آپ کے پاس FDIC بیمہ نہیں ہے، لیکن آپ الگ کردہ ریزرو اثاثوں کی لیکویڈیشن سے حاصل ہونے والی آمدنی حاصل کرنے کے لیے سب سے آگے ہیں۔

سوال 4: یہ قواعد "ٹوکنائزڈ ڈپازٹس" پر کیسے اثر ڈالتے ہیں؟

ٹوکنائزڈ ڈپازٹس کو الگ طرح سے سمجھا جاتا ہے۔ کیونکہ انہیں بلاک چین پر درج ہونے والی روایتی ڈپازٹس سمجھا جاتا ہے، اس لیے وہ ادائیگی کے اسٹیبل کوائنز کے برعکس $250,000 تک معیاری FDIC بیمہ کے زیرِ اثر رہتے ہیں۔

سوال 5: یہ قواعد کب نافذ ہوں گے؟

تبصرہ کا دور 9 جون، 2026 کو ختم ہو جائے گا۔ نہایت اصول 2026 کے آخر تک توقع کیے جاتے ہیں، اور موجودہ جاری کنندگان کے لیے اجباری مطابقت کا دور شاید 2027 کی شروعات میں شروع ہو جائے۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔