سادگی کی پوشیدہ قیمت: 2026 میں کرپٹو ETFs کے خطرات اور اخراجات

2026/04/24 18:36:02

کرپٹو کرنسی ETF مارکیٹ کا تیزی سے بڑھنا کامیابی کے ساتھ روایتی فنانس اور ڈیجیٹل اثاثوں کے درمیان فاصلہ ختم کر چکا ہے۔ اپریل 2026 تک، کلارٹی ایکٹ کی ترقی نے ان سرمایہ کاری کے ذرائع کے لیے تقریباً یقینی قانونی فریم ورک کا اشارہ دیا ہے، جس سے انہیں ریٹائرمنٹ اکاؤنٹس اور ادارتی پورٹ فولیوز میں ایک بنیادی عنصر بنایا گیا ہے۔ تاہم، برُوکر جسٹ ورپڈ اثاثے کی سہولت کے ساتھ کچھ مالی اور ساختی تبادلے ہوتے ہیں جو مارکیٹ کی خوشی کے دوران اکثر نظر انداز کر دیے جاتے ہیں۔

جبکہ یہ مصنوعات ایک سادہ داخلہ کا نقطہ فراہم کرتے ہیں، وہ ایک درمیانی طرف کا اضافہ کرتے ہیں جس کے اپنے مسائل ہیں۔ سرمایہ کار اصل میں ایک سروس، کسٹڈی، مطابقت اور رپورٹنگ کے لیے ادائیگی کر رہے ہیں، اور یہ سروس کا خرچ صرف نظر آنے والے اخراج کے تناسب سے زیادہ ہے۔

موجودہ بلند سود کے ماحول میں ایک معلوماتی فیصلہ لینے کے لیے، ETF وریپر کی کل مالیت اور ب без مالکانہ اثاثوں کے مقابلے میں اس کی جڑوں کی ساختی کمزوریوں کا جائزہ لینا ضروری ہے۔

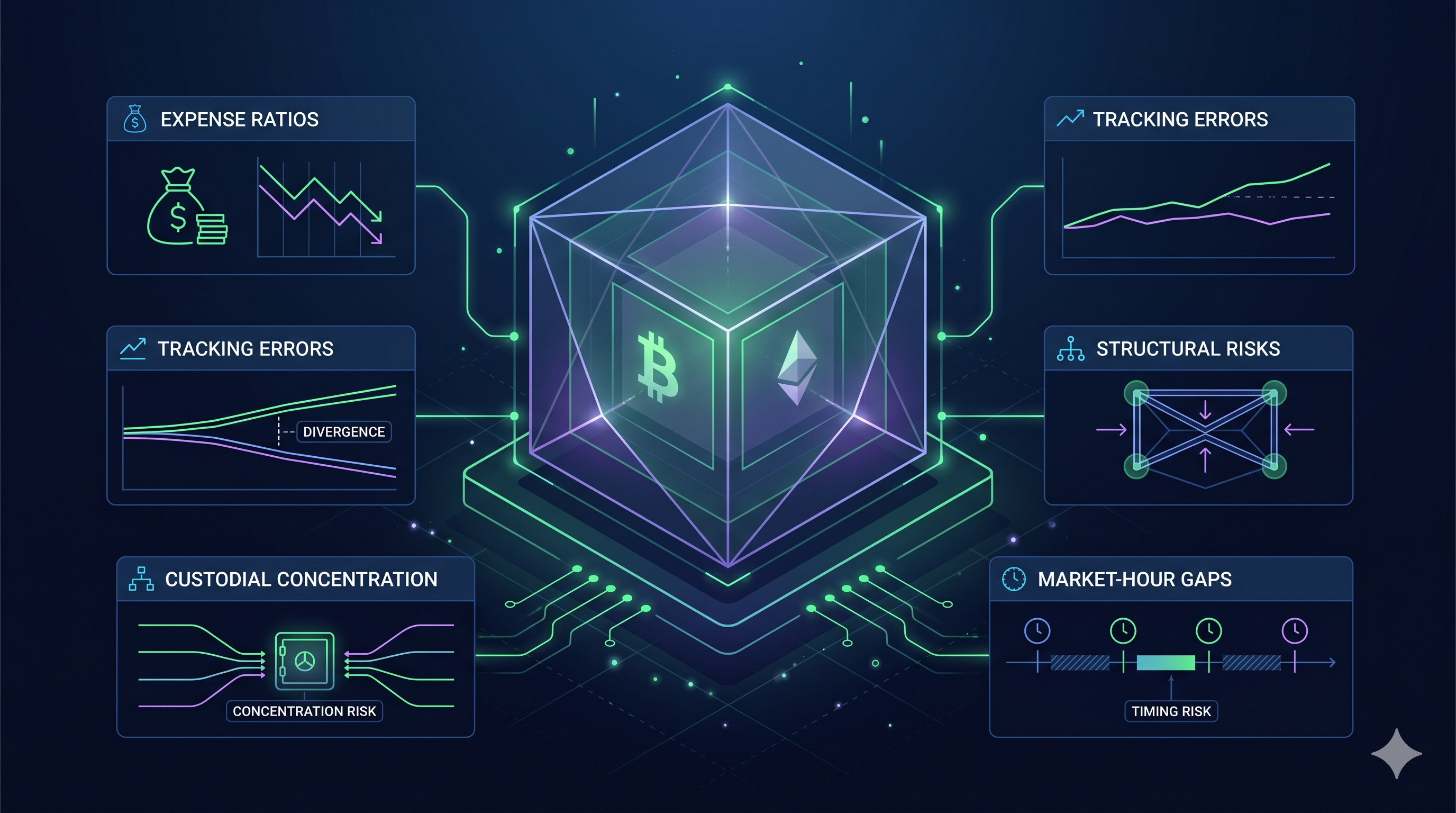

اہم نکات

-

کمپاؤنڈنگ فی ڈریگ: سالانہ مینجمنٹ فیسز 0.12% اور 0.25% کے درمیان، وقت کے ساتھ کل ریٹرنز کو کم کرتی ہیں، جس سے صفر فیس والی خود کنٹرول کی ترقی کے مقابلے میں ہزاروں کم ممکنہ منافع کا نقصان ہوتا ہے۔

-

اسٹیکنگ فاصلہ: مائع ذخیرہ کی ضروریات کی وجہ سے ETFs کو اپنے اثاثوں کا 20-30 فیصد بے کار رکھنا پڑتا ہے، جس کا مطلب ہے کہ سرمایہ کار اصل اسٹیکنگ انعامات کا ایک نمایاں حصہ چھوٹ جاتا ہے۔

-

مارکیٹ ہور ایکسپوژر: ایف ٹی ایف صرف روایتی بینکنگ گھنٹوں کے دوران ٹریڈ ہوتے ہیں۔ یہ فرق سرمایہ کاروں کو ویک اینڈ کے قیمتی اتار چڑھاؤ یا جیوپولیٹیکل شاکس کے جواب میں عمل کرنے سے روکتا ہے۔

-

ذمہ داری کا مرکزیت: کچھ ادارہ جاتی بڑے کھلاڑی ETF اثاثوں کا بیشتر حصہ رکھتے ہیں۔ اس سے ایک واحد ناکامی کا نقطہ پیدا ہوتا ہے جہاں ایک سیکورٹی بریچ پورے مارکیٹ کو متاثر کرتا ہے۔

-

آن چین استعمال نہیں: ETF شیئرز صرف قیمت کے اثر کے لیے ہیں۔ آپ ان کا استعمال حکومت میں شرکت، ایئر ڈراپ حاصل کرنے یا ڈی سینٹرلائزڈ ایپلیکیشنز کے ساتھ تعامل کرنے کے لیے نہیں کر سکتے۔

خرچہ نسبتیں اور مرکب کشیدگی

کرپٹو ETF کی مقابلے کی ابتدائی لہر نے انتظامی فیسز کے لیے مستقل طور پر نیچے کی طرف ریس کا نتیجہ دیا۔ اپریل 2026 تک، صنعت نے بڑے اسپاٹ بٹ کوائن اور ethereum مصنوعات کے لیے خرچ کے تناسب کو 0.12% اور 0.25% کے درمیان معیاری بنادیا ہے۔ جبکہ یہ اعداد 2024 کی شروعات میں دیکھے جانے والے 1.5% سے 2% فیسز کے مقابلے میں ناچیز لگتے ہیں، مجموعی طور پر رقم کے ریاضیاتی حقیقت یہ یقینی بناتی ہے کہ یہ چھوٹے خرچ بھی لمبے عرصے تک دولت پر مستقل بوجھ کا کام کرتے ہیں۔

نیچے کی طرف دوڑ

2026 کے فی لینڈسکیپ کو گرے اسکیل بٹ کوائن مائنی ٹرسٹ (0.15%) اور مورگن اسٹینلے کے MSBT (0.14%) جیسے بڑے کھلاڑیوں نے قابو کر لیا ہے، جنہوں نے بلاک رک اور فیڈیلیٹی جیسے مقابلہ کرنے والوں کو اپنی شرحات 0.25% تک محدود رکھنے پر مجبور کر دیا ہے۔ CLARITY ایکٹ کے تحت، ان فیسز کو شفاف طور پر ظاہر کیا جانا ضروری ہے، لیکن بہت سے سرمایہ کار برُوکریج اکاؤنٹ کی سہولت کے لیے ادا کی جانے والی سِمپلیسٹی ٹیکس کو نظرانداز کر دیتے ہیں۔ ایک ایسے مارکیٹ میں جہاں بٹ کوائن چھ رقم کے سطح پر ٹریڈ ہو رہا ہے، 0.25% فیس ہر سال ہر کوائن پر سینکڑوں ڈالر کے برابر ہوتا ہے، چاہے مارکیٹ اوپر جائے یا نیچے۔

وقت کے ساتھ مرکب کمی

خرچہ نسبت کا اصل خطرہ اس کی صلاحیت میں ہے کہ وہ مستقبل کی نمو کے لیے دستیاب پرنسپل کو کم کر دے۔ بٹ کوائن ETF میں 100,000 امریکی ڈالر کے سرمایہ کاری پر 0.25% فیس کو مدنظر رکھیں۔ دس سال کے دوران، اگر قیمت میں کوئی اضافہ نہ ہو، تو آپ 2,500 امریکی ڈالر کی مینجمنٹ فیس ادا کریں گے۔

تاہم، جب آپ ڈیجیٹل اثاثوں کی تاریخی نمو کی شرح کو مدنظر رکھتے ہیں، تو وہ $2,500 وہ سرمایہ ہے جسے کبھی مرکب سود کا موقع نہیں ملا۔ اگر وہی $100,000 ایک خود کنٹرول والٹ میں رکھے جاتے، تو نمو کا ہر ڈالر آپ کے پورٹ فولیو میں رہتا۔ کئی دہائیوں میں، یہ چھوٹا سا فیس براہ راست ملکیت ماڈل کے مقابلے میں نہایت کم آخری باقیات کا سبب بن سکتا ہے۔

پاسیو مینجمنٹ کا تجارتی التزام

بہت سے کے لیے، سالانہ فیس ٹیکنیکل خطرے کو ختم کرنے کے لیے ایک جائز خرچ ہے۔ کسٹوڈین جینیس ایکٹ کی پیچیدہ سیکورٹی کی ضروریات پوری کرتا ہے، ادارتی معیار کا کول اسٹوریج فراہم کرتا ہے، اور ٹیکس سیزن کے لیے صاف 1099-B جاری کرتا ہے۔ تاہم، لمبے عرصے تک ہولڈر کے لیے، یہ پاسیوو سہولت ایک ساختی نقصان پیدا کرتی ہے۔ 2026 کی معیشت میں، جہاں توانائی کے اخراجات اور سود کی شرح بڑھ رہی ہیں، ہر بنیس پوائنٹ آمدنی اہم ہے۔ ایف ٹی ای سے براہ راست ملکیت پر منتقل ہونا عام طور پر ان سرمایہ کاروں کے لیے ایک "فخر کا مرحلہ" سمجھا جاتا ہے جو اپنی کارکردگی پر مستقل دباؤ ختم کرنا چاہتے ہیں۔

اسٹیکنگ گیپ: ایتھریم ETF کا پوشیدہ اخراج؟

2026 کے شروع میں اسٹیکنگ انٹیگریٹڈ ایتھریم ETF کے متعارف کرائے جانے کو پاسیو انکوم کے لیے ایک کامیابی کہا گیا۔ تاہم، منافع کو زیادہ سے زیادہ کرنے پر توجہ دینے والے سرمایہ کاروں کے لیے، ان مصنوعات میں اسٹیکنگ گیپ نامی ایک بڑا پوشیدہ اخراج ہے۔ یہ فرق ایتھریم نیٹ ورک کے ذریعہ پیدا ہونے والے انعامات اور ایٹف ہولڈر کے اکاؤنٹ تک پہنچنے والی حقیقی آمدنی کے درمیان فرق ہے۔ اپریل 2026 میں، یہ فرق عام طور پر اس کاروبار کو براہ راست رکھنے اور اسٹیک کرنے کے مقابلے میں ممکنہ آمدنی میں 20 فیصد سے 40 فیصد تک کمی کا باعث بنتا ہے۔

لیکویڈٹی بفر کی ضرورت

اسٹیکنگ گیپ کا بنیادی سبب فوری مایوسی کی ضرورت ہے۔ ایتھریم میں اسٹیک کردہ اثاثوں کے لیے ایک انبانڈنگ مدت درکار ہوتی ہے، جو نیٹ ورک کی سرگرمی کے مطابق 9 سے 50 دن تک ہو سکتی ہے۔ کیونکہ ایک ETF کو شیئر ہولڈرز کے روزانہ ریڈمپشن آرڈرز کو پورا کرنے کی ضرورت ہوتی ہے، اس لیے یہ اپنا 100 فیصد ایتھریم کنسنسس لیئر میں لاک نہیں کر سکتا۔

بلاکرک کے ETHB اور گریسکیل کے ETHE جیسے مصنوعات کے موجودہ فائلز سے پتہ چلتا ہے کہ یہ فنڈز عام طور پر اپنے کل مالکانہ حصوں کا صرف 70 فیصد سے 90 فیصد اسٹیک کرتے ہیں۔ باقی حصہ لکویڈ کول اسٹوریج میں رہتا ہے، جو ایک غیر پیداواری نقدی جیسا بفر کے طور پر کام کرتا ہے۔ اس کا مطلب یہ ہے کہ اگر ایتھریم نیٹ ورک 3.3 فیصد برآمد آمدنی دے رہا ہے، تو پورے فنڈ کو صرف اپنے اثاثوں کے ایک حصے پر ہی انعامات حاصل ہوتے ہیں، جس سے ہر شیئر ہولڈر کے لیے موثر آمدنی خود بخود کم ہو جاتی ہے۔

ٹائرڈ فی ڈھانچے

مینجمنٹ فیسز اسٹیکنگ سہولت والے ETF میں لاگت کی صرف پہلی پرت ہیں۔ معیاری 0.15% سے 0.25% اسپانسر فیس کے علاوہ، ان مصنوعات میں عام طور پر ویلیدیٹر آپریشنز اور ادارتی کسٹڈی کے اخراجات کو کور کرنے کے لیے الگ اسٹیکنگ فیس بھی شامل ہوتی ہے۔

"بروسٹو نیٹ" اسپریڈ: عام طور پر جاری کنندگان تقسیم سے پہلے بریسٹکنگ انعامات کا 15 فیصد سے 20 فیصد حصہ لے لیتے ہیں۔

نقدی بمقابلہ اثاثہ توزیع: کچھ ETFs اپنے کمانے والے ETH کو امریکی ڈالر کے لیے بیچ دیتے ہیں تاکہ نقدی تقسیم کر سکیں۔ اس عمل میں اضافی سلیپیج اور لین دین کے اخراجات شامل ہوتے ہیں، جو اس بات کے مقابلے میں فرق مزید بڑھا دیتے ہیں جہاں اصل سٹیکر ETH میں کمانے اور اسے دوبارہ سرمایہ کاری کرتا ہے۔

آمدنی کا موازنہ: اصل بمقابلہ ETF

| میٹرک | نیٹیو اسٹیکنگ (سیدھا) | اسٹیکنگ انٹیگریٹڈ ETF |

| کل نیٹ ورک آمدنی | ~3.1% – 3.3% | ~3.1% – 3.3% |

| ایسٹ سٹیلائزیشن | 100% اسٹیکڈ | 70% – 90% اسٹیک کیا گیا |

| اسٹیکنگ/رعایت فیس | ~0.0% – 0.1% (پول فیس) | ~0.25% + انعامات کا 18% |

| آخری صاف فائدہ | ~3.1% – 3.2% | ~1.9% – 2.5% |

نتیجہ یہ ہے کہ خرید کر رکھنے والے سرمایہ کار کے لیے ساختی نقصان ہے۔ جبکہ ETF کا ڈھانچہ ادارہ جاتی سطح کی حفاظت اور آسان ٹیکس رپورٹنگ فراہم کرتا ہے، لیکن یہ بنیادی طور پر ایک پریمیم وصول کرتا ہے جو بلاک چین کی اصل پیداواریت کا ایک بڑا حصہ ختم کر دیتا ہے۔ لمبے مدتی نظریے والوں کے لیے، ان انعامات کے جمع نقصان کا اثر قیمت کے اتار چڑھاؤ جتنا نقصان دہ ہو سکتا ہے۔

ساختی خطرات: مایہِ ترکیبی کے فاصلے اور ٹریکنگ ایرر

2026 کے مارکیٹ میں سب سے مستقل خطراؤں میں سے ایک 24/7 عالمی اثاثہ اور ہفتے میں پانچ دن کے فنانشل ورپر کے درمیان تنازع ہے۔ جبکہ ڈیجیٹل اثاثے ٹریڈنگ کبھی بند نہیں ہوتے، ETFs کی حمایت کرنے والا ادارتی سرمایہ لگاتار 9 سے 5 بجے تک کا وقت کاٹ رہا ہے۔ یہ عدم مطابقت ایسی ساختی کمزوریاں پیدا کرتی ہے جو ETF سرمایہ کاروں کو قیمت کے تعین کے دوران سب سے اہم لمحات میں خطرے میں ڈال سکتی ہیں۔

ہفتہ کا فرق اور سیاسی صدمے

ویک اینڈ گیپ اب صرف نظریہ نہیں بلکہ اتار چڑھاؤ کا دہرایا جانے والا ذریعہ بن چکا ہے۔ 2026 میں، بریج پورٹ کے ڈیٹا کے مطابق، جب فرائی کی دوپہر کو نیو یارک ڈیسکس بند ہوتے ہیں، تو کرپٹو مارکیٹ میں دکھائی جانے والی لکویڈٹی 5 فیصد سے زیادہ گھٹ جاتی ہے اور ٹریڈنگ اسپریڈز کا اوسطاً 11 فیصد بڑھ جاتا ہے۔

ساتھر کا جال: اگر ایک اہم جغرافیائی سیاسی واقعہ ساتھر کو واقع ہو، جیسے ہارموز کے مضائقے میں حالیہ تنشہ، تو ETF ہولڈرز عملی طور پر بے حرکت ہو جاتے ہیں۔ انہیں اپنے برُوکر کی پوزیشنز کو یکم کے صبح تک فریز رہنے کے باوجود، کوکوائن جیسے عالمی ایکسچینجز پر سپاٹ قیمت کے ردِ عمل کو حقیقی وقت میں دیکھنا پڑتا ہے۔

مونڈے کا اپڈیٹ: اس سے مونڈے گیپ اثر پیدا ہوا، جہاں ETFs امریکی لیکویڈیٹی فراہم کنندگان کے واپس لاگ ان ہوتے ہی فوراً قیمتیں دوبارہ تعین کرتے ہیں۔ اس سے اکثر "سلیپیج" پیدا ہوتی ہے، جہاں اوپننگ قیمت ویک انڈ کے اوسط قیمت سے کافی بگڑی ہوتی ہے، جس سے سرمایہ کاروں کو فائدہ مند سطح پر باہر نکلنے سے روک دیا جاتا ہے۔

ٹریکنگ ایرر: نیو ایونچڈ ویلیو اور اسپاٹ کے درمیان ڈیلٹا

ٹریکنگ ایرر وہ صورتحال ہے جب ایک ETF شیئر کی قیمت بنیادی بٹ کوائن یا ethereum کی خالص اثاثہ قدر (NAV) سے الگ ہو جاتی ہے۔ 2026 میں، یہ عام طور پر روایتی سیٹلمنٹ کی رکاوٹوں کی وجہ سے ہوتا ہے۔

settling کلاکس: بلاک چین کی تقریباً فوری نتیجہ کے برعکس، ETFs قدیمی کلیرنگ کلاک پر کام کرتے ہیں۔ IDEAS/RePEc کی تحقیق سے پتہ چلتا ہے کہ ETF بازار میں ڈلیوری نہ کرنے کی خرابیاں (FTDs) قیمت مساوات کو تاخیر میں ڈالنے والے بفر کا کام کرتی ہیں۔ اس کا مطلب ہے کہ آپ کا ETF بٹ کوائن کی قیمت میں 5 فیصد کے اضافے کو فوراً ظاہر نہیں کرے گا، خاص طور پر اس وقت جب قرضہ دینے کی پابندیاں زیادہ ہوں۔

پریمیم اور ڈسکاؤنٹ والیٹیلیٹی: جب مارکیٹ میں شدید تناؤ ہو، جیسے کہ نومورا کی طرف سے پیش گوئی کی گئی Q2 کے آغاز کے دوران کرنسی کے تبدیلیوں کے دوران، ایک ETF کا مارکیٹ پرائس اور اس کے بنیادی اثاثوں کے درمیان فرق وسیع ہو سکتا ہے۔ سرمایہ کار ایک رالی کے دوران پریمیم پر خریدنے یا، زیادہ خطرناک طور پر، پینک کے دوران ڈسکاؤنٹ پر فروخت کرنے کا شکار ہو سکتے ہیں۔

ETF ورپر کا انتخاب کرکے، آپ توانائی کے لیے انتظامیہ کا تبادلہ کر رہے ہیں۔ ایک مستحکم بازار میں، یہ تبادلہ اکثر نظر نہیں آتا۔ تاہم، تیزی سے تبدیل ہونے والی توانائی اور میکرو بے یقینی کے 2026 کے منظر نامے میں، ایک منظم فنڈ کی محفوظیت جلد ہی ایک لکویڈٹی ٹرپ بن سکتی ہے جب بنیادی بازار کھلے گھنٹے کا انتظار کرنے سے انکار کر دے۔

نظامی خطرات: کسٹوڈیل تمرکز کی پریشانی؟

2026 کے ڈیجیٹل ایسٹس مارکیٹ کی اہم مزاحیہ بات یہ ہے کہ غیر مرکزیت کے لیے بنائے گئے ایسٹس اب زیادہ تر مرکزی خزانوں میں محفوظ ہیں۔ جبکہ CLARITY Act نے مالیاتی تاریخ میں سب سے مضبوط سیکورٹی معیارات قائم کر دیے ہیں، لیکن اس نے غیر معمولی طور پر ایک معیار کی طرف بھاگنے کو فروغ دیا ہے جس کے نتیجے میں ETF کے ذریعے رکھے گئے بٹ کوائن اور ethereum کا زیادہ تر حصہ صرف تین یا چار ادارتی ہبز میں مرکوز ہو گیا ہے۔ یہ مرکوز ہونا ایک ایسا نظام گٹھا ہے جسے ریگولیٹرز اور سرمایہ کار دونوں اب ایک واحد ناکامی کا نقطہ سمجھنے لگے ہیں۔

گولڈن کی کلوز مونوپولی

اپریل 2026 تک، کسٹوڈیئل منظر پوری طرح ایک جمع ہو چکا ہے۔ حالیہ SEC فائلز کے مطابق، BNY Mellon امریکی اسپاٹ کرپٹو کرینٹ ETP انتظام میں 83% مارکیٹ شیئر حاصل کر چکا ہے، جبکہ Coinbase Custody اہم بٹ کوائن اور ethereum ETFs کے لیے 80% سے زائد کا خزانہ دار رہا ہے۔

جب ایک واحد کردار دہائیوں کے مختلف فنڈ فراہم کنندگان پر مشتمل اربوں امریکی ڈالر کے اثاثوں کے لیے گولڈن کلوز رکھتا ہے، تو سیکورٹی بریچ یا آپریشنل خرابی کا خطرہ نظام گت کر جاتا ہے۔ ان میگا-کسٹوڈینز میں سے ایک پر حملہ صرف ایک فنڈ کو متاثر نہیں کرے گا، بلکہ پورے ETF ایکو سسٹم میں لکویڈٹی فریز کا باعث بنا سکتا ہے۔

کلیرٹی ایکٹ کے تحت، حکومت قومی مالیاتی طفران کے دوران اثاثوں کو جمود کرنے کا اختیار رکھتی ہے۔ چونکہ یہ اثاثے مرکزی، منظم ماحول میں رکھے جاتے ہیں، اس لیے ETF شیئرز کو "لاک ڈاؤن" کرنا خود مالکانہ اثاثوں کے مقابلے میں بہت آسان ہے۔ اس سے ایک پالیسی کا خطرہ پیدا ہوتا ہے جس کا اب تک زیادہ تر ادارتی سرمایہ کار صرف شروع کر رہے ہیں۔

2026 کے میکرو ماحول میں کاؤنٹر پارٹی کی کمزوری

جیسے جیسے توانائی کے بحران اور نومورا کی سود کی چیتناؤں کے باعث بینکنگ شعبہ تنشہ میں جارہا ہے، کسٹوڈین کی مالی صحت بھی ایک عامل بن جاتی ہے۔ پچھلے دوروں میں، سرمایہ کار صرف بٹ کوائن کی قیمت کے بارے میں فکرمند ہوتے تھے؛ 2026 میں، ETF سرمایہ کاروں کو اپنے کسٹوڈین کی مالی صحت اور عملی استحکام کے بارے میں بھی فکر کرنا ہوگا۔

ہاں، ایس ای سی کی ماندہ کوریج معیارات کے تحت جرائم اور چوری کی بیمہ ضروری ہے، لیکن ان پالیسیوں میں اکثر حدود ہوتی ہیں۔ اگر 10 ارب ڈالر کا نظام کا خلل ہو جائے، تو بیمہ پول صرف کل نقصان کا ایک حصہ ہی کور کر سکتا ہے، جس سے شیئر ہولڈرز پیچیدہ قانونی لڑائی میں بے تحویل قرض دہندہ بن جاتے ہیں۔

سی او سی 2 ٹائپ II آڈٹس کی موجودگی کے باوجود، ادارتی کول اسٹوریج کی بلیک باک قسم کی وجہ سے شیئر ہولڈرز کے پاس اپنے خاص اثاثوں کی تصدیق کرنے کا کوئی طریقہ نہیں ہے کہ وہ آن چین پر "ری ہائپو تیکیٹ" نہیں ہو رہے یا پیچیدہ قرض دینے کے منصوبوں میں پوشیدہ طور پر استعمال نہیں ہو رہے۔

ایف ٹی ایف ماڈل کی اصل قیمت 0.2% فیس نہیں، بلکہ بلاک چین کی بنیادی نوآوری کا ترک کرنا ہے: درمیانی طرف کا خاتمہ۔ 2026 میں، درمیانی طرف واپس آ گیا ہے، اور وہ پہلے سے زیادہ بڑا ہو چکا ہے۔" — Institutional Digital Asset Report, Q2 2026

ایف ٹی ای کے راستے کو اپنانے سے سرمایہ کار محفوظ فنانشل سسٹم پر انحصار کرتے ہیں تاکہ اپنی ڈیجیٹل دولت کا تحفظ کر سکیں۔ ایک مستحکم ماحول میں، یہ ایک کامیاب دعویٰ ہے۔ تاہم، جغرافیائی سپلائی شاکس اور کرنسی کی قیمت میں کمی کے دور میں، اتنی زیادہ ڈیجیٹل طاقت کے اتنے کم ہاتھوں میں مرکوز ہونا موجودہ سائکل کا سب سے بڑا ساختی خطرہ ہے۔

موازنہ جدول: مالیت کا کل اخراج

| لاگت/خرابی کا عامل | اسپاٹ کرپٹو ETF (2026) | براہ راست ملکیت (خود کی ملکیت) |

| سالانہ اخراجات کا تناسب | 0.12% – 0.25% | 0.00% ($0) |

| ییلڈ کیپچر (ETH) | ~2.1% – 2.6% (دلیوٹڈ) | ~3.8% – 4.2% (مکمل) |

| موقع کا انتخاب (آمدنی) | ہر سال تقریباً 1,500 – 2,000 امریکی ڈالر کا ضائع ہونا | $0 (بیشترین پیداواریت) |

| لین دین کے فیس | بروکریج کمیشن/اسپریڈز | نیٹ ورک گیس اور ایکسچینج فیسز |

| ٹیکس کی پابندی | آٹومیٹڈ 1099-B | جنیس ایکٹ ٹریکنگ |

| سیکورٹی لاگت | مدیریت فیس میں شamil | ایک بار کی ہارڈویئر والٹ/ایم پی سی لاگت |

| ٹریڈنگ دستیابی | محدود (6.5 گھنٹے/دن) | مکمل (24/7/365) |

اقتصادی فرق کو سمجھنا

ڈیٹا سے واضح ہوتا ہے کہ سرمایہ کی کارکردگی میں ایک واضح فرق ہے۔ ایک پاسیو بٹ کوائن رکھنے والے کے لیے، ETF ایک نسبتاً کم لاگت والی گاڑی ہے، جس کا بنیادی خرچ سالانہ مینجمنٹ فیس ہے۔ تاہم، ایتھریم کے سرمایہ کار کے لیے، اسٹیکنگ گیپ ایک بہت بڑا بوجھ پیدا کرتا ہے۔ فنڈ کی مایوسی کی ضروریات کی وجہ سے سالانہ 2 فیصد سود سے محروم ہونا اس کا مطلب ہے کہ پانچ سال کے دوران، ETF رکھنے والا اپنے ممکنہ کل رجوع کا 10 فیصد ضائع کر سکتا ہے، جبکہ براہ راست اسٹیکر کے مقابلے میں۔

اسہولت کا پریمیم

سرمایہ کاروں کی طرف سے ان اضافی اخراجات کو قبول کرنے کا بنیادی سبب انتظامی تکلیف میں کمی ہے۔ موجودہ GENIUS Act کے ہدایات کے تحت، ب безرہ مالکین کو IRS کی فورنسک ضروریات کو پورا کرنے کے لیے ہر آن چین حرکت کو تفصیل سے دستاویز کرنا پڑتا ہے۔ ایک ETF سرمایہ کار اس سے مکمل طور پر بچ جاتا ہے، جو ایک واحد، مجموعی ٹیکس فارم حاصل کرتا ہے۔ بہت سے اعلیٰ خاندانی دولت والے افراد ییلڈ گیپ کو نقصان نہیں بلکہ ڈیجیٹل اثاثوں کے ٹیکس رپورٹنگ اور ذاتی سیکورٹی کے انتظام سے بچنے کے لیے ادا کیا گیا بیمہ پریمیم سمجھتے ہیں۔

سائلیٹی بمقابلہ حاکمیت

ایکسیسیبیلٹی بھی TCO میں کردار ادا کرتی ہے۔ جبکہ ایک ETF کو ریٹائرمنٹ اکاؤنٹ کے اندر خریدنا آسان ہے، اس کے محدود ٹریڈنگ گھنٹے سیکنڈ ویک اتار چڑھاؤ کے دوران سلیپیج لاگتوں کا باعث بنتے ہیں۔ ایک براہ راست مالک ہفتے کے دن رات 2:00 بجے اپنے اثاثوں کو ایکسچینج پر منتقل کر سکتا ہے تاکہ مارکیٹ کو متاثر کرنے والے واقعے کا جواب دے سکے، جبکہ ETF سرمایہ کار کو منگل کی صبح کے گیپ اوپن کا انتظار کرنا پڑتا ہے، جس سے اکثر بہت بدتر انجیکشن قیمت حاصل ہوتی ہے۔

کوکائن کے استراتیجیک ٹولز کے ذریعے ایٹف کے خطرات کو کم کرنا

فیوچرز کے ساتھ ویک اینڈ کے اتار چڑھاؤ کو ہیڈج کریں

جغرافیائی سیاسی واقعات اور توانائی کی فراہمی میں تبدیلیاں ویک اینڈ کے لیے توقف نہیں کرتیں۔ جب NYSE اور NASDAQ بند ہوں، تو ETF سرمایہ کار اپنی پوزیشنز کو تبدیل نہیں کر سکتے۔

KuCoin Futures کا استعمال کرتے ہوئے، آپ اپنے ETF ہولڈنگز کو ساتھ یا اتوار کے دن کی قیمت میں کمی سے محفوظ رکھنے کے لیے ہیج موڈ میں شارٹ پوزیشن کھول سکتے ہیں۔ اس سے آپ اپنے لمبے مدتی برُوکریج اثاثوں کو بیچے بغیر قیمت کا لیول لاک کر سکتے ہیں۔

کوکائن ارن کے ذریعے اسٹیکنگ کے فرق کو پُر کرنا

جیسا کہ پہلے حصوں میں طے کیا گیا، ایتھریم ETFs اکثر مائعات کے ریزرو کی ضروریات کی وجہ سے اصل نیٹ ورک ییلڈ سے کم کارکردگی دکھاتے ہیں۔

KuCoin Earn مکمل 4.2% ایتھریم تقسیم کو حاصل کرنے کا ایک ب без راستہ فراہم کرتا ہے۔ ETF کے برعکس، KuCoin کو 30% مائع بفر کی ضرورت نہیں ہے، جس کا مطلب ہے کہ آپ جو بھی ٹوکن ڈپازٹ کرتے ہیں وہ اپنی مکمل صلاحیت کے ساتھ کام کرتا ہے۔

جس کو نومورا کی طرف سے پیش گوئی کی گئی والیٹیلیٹی کے بارے میں فکر ہے، اس سٹرکچرڈ پروڈکٹ کے ذریعے آپ کو پرنسپل کا تحفظ فراہم کیا جاتا ہے۔ آپ ایک ایسا ییلڈ کمانے کے قابل ہو سکتے ہیں جو "ڈائلوٹڈ" ETF ریٹ سے زیادہ ہو، جبکہ آپ کی ابتدائی سرمایہ کاری extreme price floor breaches سے محفوظ رہتی ہے۔

نتیجہ

ایف ٹی ایف کے ذریعے کرپٹو کرنسی کا ادارتی اطلاق ملاین افراد کے لیے رسائی کو آسان بنادیتا ہے، لیکن یہ سہولت بالکل مفت نہیں ہے۔ ایف ٹی ایف کا اصل خرچ وہ انعامات ہیں جنہیں آپ چھوڑ دیتے ہیں اور وہ استراتیجک ٹریڈز جو آپ ویک اینڈ کے مارکیٹ کے تبدیل ہونے کے دوران نہیں کر سکتے۔ جبکہ ایف ٹی ایف ماڈل تکنیکی پیچیدگیوں اور تنظیمی عدم واضحی کے خلاف ایک حفاظتی درع فراہم کرتا ہے، یہ سرمایہ کار اور بنیادی اثاثے کے مکمل ممکنہ فوائد کے درمیان ایک ساختی رکاوٹ عائد کرتا ہے۔

موجودہ ڈیجیٹل معاشیات کا جائزہ لینے کے لیے ان توازن کا واضح جائزہ لینا ضروری ہے۔ کامیاب شرکاء کو ETF کی سادگی ٹیکس اور براہ راست ملکیت کے ذمہ داری پریمیم کا موازنہ کرنا ہوگا۔ لمبے مدتی استحکام کے لیے ادارتی پیکج کو KuCoin جیسے پلیٹ فارمز پر ایکٹو مینجمنٹ ٹولز کے ساتھ ملا کر، سرمایہ کار وہ مضبوط پورٹ فولیو تعمیر کر سکتے ہیں جو دونوں مالی دنیاؤں کے بہترین پہلوؤں کو حاصل کرے۔

اکثر پوچھے جانے والے سوالات

کیا 2026 میں بٹ کوائن ETF ایک ہارڈویئر والٹ سے زیادہ محفوظ ہے؟

صارف کی غلطی جیسے خفیہ عبارت کھو دینا کے مقابلے میں یہ ادارتی ناکامیوں اور تنظیمی جمود کے لیے زیادہ متاثر ہوتا ہے۔

میں ایتھریم ETF میں کم سود کیوں کماتا ہوں؟

ایف ٹی ای کو ہر روز کے فروخت کے آرڈرز کو سنبھالنے کے لیے اپنے ETH کا تقریباً 20-30 فیصد مائع رکھنا ہوگا، جس کا مطلب ہے کہ یہ حصہ انعامات کمانے کے لیے اسٹیک نہیں کیا جا سکتا۔

کرپٹو ETF میں ٹریکنگ ایرر کیا ہے؟

ٹریکنگ ایرر وہ صورتحال ہے جب ETF کے شیئرز کی قیمت واقعی بٹ کوائن یا ethereum کی قیمت سے الگ ہو جاتی ہے، جو عام طور پر فیس یا مارکیٹ کے کھلنے کے دوران لکویڈٹی کے مسائل کی وجہ سے ہوتی ہے۔

کیا میں ایک اسپاٹ ETF میں لکویڈ ہو سکتا ہوں؟

نہیں، اسپاٹ ETF ایک لیوریجڈ پراڈکٹ نہیں ہے۔ تاہم، اگر آپ نے ETF خریدنے کے لیے ادھار کی رقم استعمال کی ہے تو آپ کا برُوکریج اکاؤنٹ اپنے مارجن قواعد رکھ سکتا ہے۔

جنیس ایکٹ ETF ٹیکسز پر کیسے اثر ڈالتا ہے؟

جنیس ایکٹ تمام ڈیجیٹل اثاثوں کے لیے سخت رپورٹنگ کا مطالبہ کرتا ہے۔ ETFs اسے آسان بناتی ہیں کیونکہ برُکریج 1099-B کا انتظام کرتی ہے، جبکہ ب безپوس مالکین کو ہر آن-چین حرکت کا خود ٹریک رکھنا پڑتا ہے۔

معذرت:یہ مواد صرف معلوماتی مقاصد کے لیے ہے اور یہ سرمایہ کاری کی تجویز نہیں ہے۔ کرپٹو کرنسی کے سرمایہ کاری کے خطرات ہیں۔ براہ راست تحقیق (DYOR) ضرور کریں۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔