ایس ای سی کی دیفی فرنٹ اینڈ استثناء کی وضاحت: 5 سالہ ہدایات DEXs اور والٹس کے لیے کیا سمجھتی ہیں

2026/04/15 14:06:02

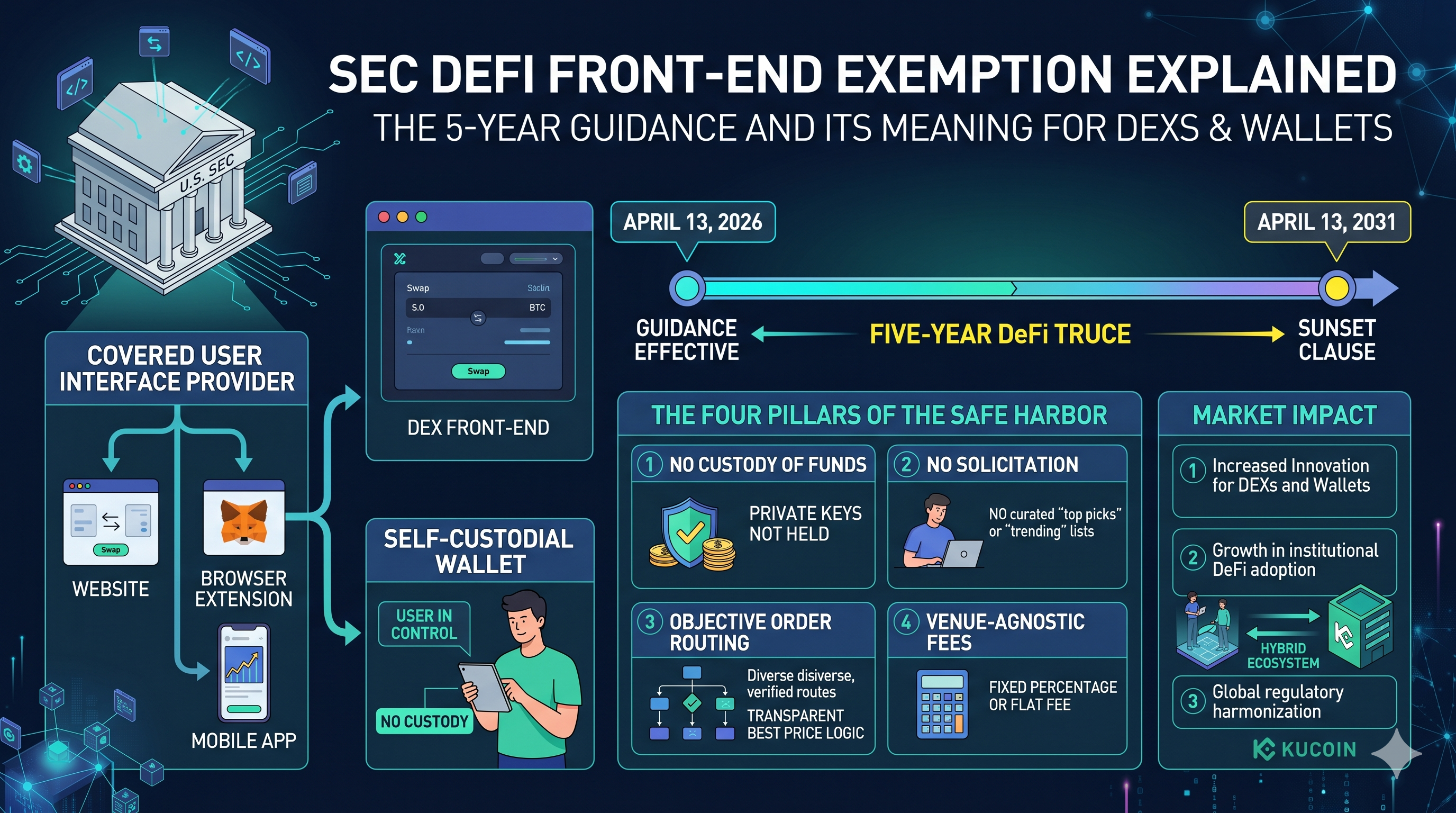

ڈیسینٹرلائزڈ فائننس (DeFi) ایکو سسٹم نے 13 اپریل، 2026 کو امریکی سکورٹیز اینڈ ایکسچینج کمیشن (SEC) کی جانب سے "کورڈ یوزر انٹرفیس فراہم کنندگان" کے بارے میں تاریخی عملی رہنمائی جاری کرنے کے ساتھ ایک نئے دور میں قدم رکھا۔ جسے "پانچ سالہ DeFi آرام" کہا جا رہا ہے، ٹریڈنگ اینڈ مارکیٹس ڈویژن نے ایک شرطی محفوظ جگہ قائم کی ہے جس کے تحت ڈیسینٹرلائزڈ ایکسچینج (DEX) فرنٹ-اینڈز اور خود کنٹرول والٹس بروکر-ڈیلرز کے طور پر رجسٹر ہونے کے بغیر کام کر سکتے ہیں۔

یہ اقدام ابتدائی 2020 کی دہائی میں غالب رہنے والے "نفاذ کے ذریعہ تنظیم" کے دور کا ایک بنیادی تبدیلی ہے۔ سیک نے صرف سافٹ ویئر کے انٹرفیس کے لیے ایک خاص شریح بنائے ہونے کے ساتھ، ٹریڈز کو انجام دینے والے مرکزی درمیانی کے بجائے صرف صارف کے آغاز کردہ لین دین کو آسان بنانے والے پاسیو سافٹ ویئر ٹول کے درمیان ٹیکنیکل فرق کو بالآخر تسلیم کر لیا ہے۔ تاہم، یہ مستقل سبز روشنی نہیں ہے؛ ہدایات ایک عارضی اسٹاف پوزیشن ہیں جو اپریل 2031 تک ختم ہو جائیں گی—یا "سناٹ" ہو جائیں گی—جزوی طور پر اگر انہیں باقاعدہ قانون سازی میں شامل نہ کیا جائے۔

ڈیولپرز اور سرمایہ کار دونوں کے لیے، اس ہدایت کے اسٹیک کا اہمیت بیان کیا جا سکتا ہے۔ ایتھریم کا کل مBindings Value (TVL) ابھی تقریباً 118 ارب ڈالر کے گرد ہے اور کراس-چین سرگرمیاں تاریخی سطح پر پہنچ چکی ہیں، جس سے "بروکر-ڈیلر" رجسٹریشن کے خطرات کا اچانک خاتمہ ادارتی DeFi کے اگلے لہر کے لیے ضروری سانس لینے کا موقع فراہم کرتا ہے۔ یہ مضمون "کورڈڈ یوزر انٹرفیس" کی تعریف، پابندی کے لیے چار غیر قابل مذاکر شرائط، اور 2026 میں عالمی ڈیجیٹل اثاثہ مارکیٹ کے لیے حکمت عملی پر اثرات پر تفصیل سے بات کرتا ہے۔

کورڈ کی گئی صارف انٹرفیس فراہم کنندہ کی تعریف

سی ای سی کی اپریل 2026 کی ہدایات کا مرکزی نقطہ نظر نئے تعریف شدہ ٹرم: "کورڈ یوزر انٹرفیس فراہم کنندہ" پر ہے۔ کمیشن نے اسے کسی بھی ویب سائٹ، براؤزر ایکسٹینشن، یا سافٹ ویئر ایپلیکیشن—جس میں موبائل ایپس بھی شامل ہیں—کو تعریف کیا ہے جو صارفین کو سیلف کسٹوڈیل والٹ کے ذریعے کرپٹو ایسٹ سیکورٹیز میں لین دین تیار کرنے میں مدد دینے کے لیے ڈیزائن کیا گیا ہو۔ یہ تعریف جان بوجھ کر وسیع ہے، جس میں یونی سوپ جیسے بڑے ڈی ایکس کے پرائمری ڈومین سے لے کر موبائل والٹس میں اندماج شدہ dapp براؤزرز تک شامل ہیں۔

یہاں بنائی جانے والی بنیادی تمیز "فعال" اور "غیر فعال" سافٹ ویئر کے درمیان ہے۔ پچھلی تشریحات کے تحت، "سواپ" بٹن کو دکھانے یا قیمت فیڈ فراہم کرنے کا صرف عمل "لین دین کو انجام دینا" یا "سکورٹیز کو مدعو کرنا" سمجھا جا سکتا تھا، جن دونوں کے لیے بروکر-ڈیلر لائسنس درکار ہوتا ہے۔ 2026 کی ہدایت نے واضح کیا ہے کہ اگر سافٹ ویئر حقیقت میں ایک خود مالکانہ والٹ کے لیے ایک انٹرفیس ہے، تو یہ ایک ٹول ہے، بروکر نہیں۔

اہم بات یہ ہے کہ ایس ای سی نے اس ریلیف سے مرکزی پلیٹ فارمز اور کسٹوڈیل سروسز کو مستثنیٰ کر دیا ہے۔ اگر کوئی پلیٹ فارم صارفین کے کلیدیں یا اسٹیبل کوائنز رکھتا ہے، تو وہ روایتی تنظیمی جال کے اندر ہی رہتا ہے۔ اس سے "نہیں آپ کی کلید، نہیں آپ کے کوائن" کا نعرہ قانونی تحفظ کے طور پر مضبوط ہوتا ہے، صرف سیکورٹی بہترین عمل نہیں۔ اس لکیر کو کھینچ کر، ایس ای سی صرف غیر کسٹوڈیل آرکٹیکچر کی طرف منتقلی کو فروغ دے رہا ہے، اور صارفین کے اثاثوں پر کنٹرول چھوڑنے والے منصوبوں کو انعام دے رہا ہے۔

ڈیفی فرانت-انڈ کے محفوظ ہاربر کے چار ستون

غیر نفاذ کے وعدے کے لیے اہل ہونے کے لیے، انٹرفیس فراہم کنندگان کو چار سخت آپریشنل شرائط پر عمل کرنا ہوگا۔ یہ اصول اس بات کو یقینی بنانے کے لیے ڈیزائن کیے گئے ہیں کہ فراہم کنندہ ایک نیٹرل سافٹ ویئر وینڈر ہی رہے، کوئی سرمایہ کاری فیدیوشیری یا مارکیٹ میکر نہ ہو۔ پہلا شرط حصول کا فقدان ہے۔ فراہم کنندہ کبھی بھی صارفین کے فنڈز، پرائیوٹ کلوز، یا ٹریڈز کو آسان بنانے والے اسٹیبل کوائنز پر قبضہ نہیں کرے گا۔

دوسرا شرط دعوت کو مدنظر رکھتا ہے۔ انٹرفیس کو کسی خاص "کرپٹو ایسٹ سیکیورٹیز" کی تجویز نہیں کرنی چاہیے یا "سرکاری سرمایہ کاری کی تجاویز" فراہم نہیں کرنی چاہیے۔ اس کا مطلب ہے کہ DEX فرنٹ اینڈ پر "ٹرینڈنگ" فہرستیں یا "بہترین انتخاب" کے بیج قانونی طور پر خطرناک ہو سکتے ہیں۔ مطابقت کے لیے ایک نیٹرل نمائش درکار ہے جہاں صارفین کو تلاش یا انتخاب کے عمل کو خود شروع کرنا ہوگا۔

تیسرا ستون آرڈر راؤٹنگ کے منطق پر مرکوز ہے۔ ہدایات میں یہ لازمی قرار دیا گیا ہے کہ اگر کوئی انٹرفیس ٹریڈ کو راؤٹ کرنے میں مدد کرتی ہے، تو اسے "مقصودانہ اور مستقل طور پر تصدیق کیے جانے والے" مارکیٹ ڈیٹا کے منطق کا استعمال کرنا ہوگا۔ دوسرے الفاظ میں، فرنٹ اینڈ صرف اس لیے کسی خاص لکویڈٹی پول کو ترجیح نہیں دے سکتا کہ اس کے ڈویلپرز کے ساتھ اس کا بیک اینڈ ریونیو شیئرنگ معاہدہ ہے۔ "بہترین قیمت" کیسے حساب لگائی جاتی ہے، اس کی شفافیت اب ایک ریگولیٹری ضرورت ہے۔

آخر میں، فی ڈھانچہ "وینو-ایجنسٹ" ہونا چاہیے۔ سی ای سی وہ فراہم کنندگان کے خلاف کارروائی کی تجویز نہیں کرے گی جو شفاف، ثابت فیصد فی لگاتے ہیں، اگرچہ یہ فی صرف اس بات پر منحصر نہ ہو کہ صارف کون سا پروٹوکول یا لکویڈٹی فراہم کنندہ منتخب کرتا ہے۔ اس سے یہ یقینی بنائے جاتا ہے کہ انٹرفیس فراہم کنندہ کے پاس کسی خاص ٹریڈ کی طرف صارف کو راغب کرنے کا مالیاتی انگیزہ نہیں ہے، جس سے سافٹ ویئر کی "پاسیو" حیثیت برقرار رہتی ہے۔

پانچ سالہ سیٹ سن اور 2031 تک کا راستہ

اپریل 2026 کی ریلیز کا شاید سب سے زیادہ بحث ہونے والا پہلو پانچ سالہ "سناٹ" کلاز ہے۔ یہ ایک مستقل قانون نہیں بلکہ ایک عملہ کی تشریح ہے جو 13 اپریل، 2031 کو منسوخ سمجھی جائے گی۔ یہ "ٹک ٹک کلاک" دو مقاصد کو حاصل کرتی ہے: یہ صنعت کو فوری آرام دیتی ہے جبکہ فارمل قوانین کے ساتھ ساتھ کانگریس کے اقدامات، جیسے معلق CLARITY Act، کے بارے میں لمبے مدتی بحث کو فروغ دیتی ہے۔

پانچ سالہ مدت DeFi کے لیے بنیادی طور پر ایک امتحانی دور ہے۔ ایس ای سی نزدیک سے نگرانی کر رہا ہے کہ کیا یہ "صرف سافٹ ویئر" ماڈل مارکیٹ مینیپولیشن کو بڑھا سکتا ہے، یا کیا یہ صارفین کے تحفظ کے ساتھ ساتھ نوآوری کو کامیابی سے فروغ دے سکتا ہے۔ ڈویلپرز کے لیے، اگلے پانچ سال ایک اہم دوڑ ہیں جس میں مضبوط صنعتی معیارات قائم کرنے کی کوشش کی جائے گی جو آخرکار قانون میں شامل ہو سکیں۔

بہت سے صنعتی مشاہدین نوٹ کرتے ہیں کہ یہ ونڈو ایک اہم پل فراہم کرتی ہے۔ جبکہ سینٹرلائزڈ ایکسچینجز اپنے خود کے سخت تنظیمی فریم ورکس کے تحت کام جاری رکھتے ہیں، ڈی سینٹرلائزڈ فرنٹ اینڈ انٹرفیسز کے لیے نئی وضاحت "ہائبرڈ" ایکو سسٹم کے لیے راستہ ہموار کرتی ہے۔ اس سے صارفین روایتی سینٹرلائزڈ پلیٹ فارمز کے اعلیٰ مایوسٹی، اعلیٰ سروس والے ماحول اور DEXs کے اجازت کے بغیر، خود کی ملکیت والے دنیا کے درمیان آسانی سے منتقل ہو سکتے ہیں—اور ہر ایک کی فراہم کردہ الگ الگ قانونی حفاظتوں کو بہتر طور پر سمجھتے ہوئے۔

مارکیٹ کی 반응 اور XRP لیجر کا پہلے کا مثال

جبکہ ایس ای سی نے اپنی ہدایات میں کسی خاص ایسٹس کا نام نہیں لیا، مارکیٹ تجزیہ کاروں نے نئے قوانین کو موجودہ ایکو سسٹم پر فوراً لاگو کر دیا۔ مثال کے طور پر، ایک نیٹو ڈی سینٹرلائزڈ ایکسچینج فراہم کرنے والی XRP لیجر (XRPL) نے اعلان کے 24 گھنٹوں کے اندر 4 فیصد قیمت میں اضافہ دیکھا۔ ٹریڈرز نے اس ہدایت کو XRPL پر مبنی انٹرفیسز کے لیے "سازگار" قرار دیا، جنہوں نے اپنی نیٹو DEX فنکشنلٹی کی عدم واضحی کے ساتھ طویل عرصے تک جدوجہد کی ہے۔

منطق یہ ہے کہ اگر XRPL DEX کا انٹرفیس چار اصولوں — کوئی کسٹڈی نہیں، کوئی دعوت نہیں، اشیاء کی رہنمائی، اور بے طرف فیس — کے مطابق ہو، تو اب اسے امریکہ میں "ولز نوٹس" کے خوف کے بغیر چلایا جا سکتا ہے۔ اس سے ترقیاتی سرگرمیوں کا ایک طوفان پیدا ہوا ہے جب ٹیمیں اپنے فرانت-اینڈز کو نئے SEC معیارات کے مطابق "ڈی-پرمنشن" کرنے لگی ہیں۔

تاہم، ایس ای سی کے ٹریڈنگ اور مارکیٹس کے شعبہ نے واضح کیا کہ یہ ہدایات یہ فیصلہ نہیں کرتیں کہ کیا مخصوص ٹوکن خود سیکورٹیز ہیں۔ یہ صرف اس بات کا فیصلہ کرتی ہیں کہ کیا ان کے ٹریڈ کرنے کے لیے استعمال کی جانے والی انٹرفیس فراہم کنندہ کو بروکر بناتی ہے۔ یہ فرق انتہائی اہم ہے: آپ ابھی بھی ایک رجسٹرڈ نہ ہونے والی سیکورٹی فروخت کرنے کی وجہ سے پریشان ہو سکتے ہیں، لیکن صرف اس لیے کہ آپ نے "سواپ" بٹن فراہم کیا جس سے صارف خود اسے خرید سکتا ہے، آپ کو مقدمہ نہیں چلایا جائے گا۔

کریپٹو والٹس اور موبائل dapp براؤزرز کے لیے اثرات

ہارڈویئر اور سافٹ ویئر والٹ فراہم کنندگان شاید 2026 کی ہدایات کے سب سے بڑے فائدہ مند ہیں۔ سالوں تک، مقبول والٹس کے اندر "خریدیں/بیچیں" اور "سواپ" کے بٹن قانونی گرے زون میں موجود تھے۔ تنقید کنندگان کا کہنا تھا کہ اس طرح کے فیچرز کو اندراج کرکے والٹ فراہم کنندگان بنیادی طور پر غیر درج بروکر کے طور پر کام کر رہے ہیں۔

نئی پانچ سالہ ہدایات کے تحت، جب تک والٹ خود کے قبضے میں رہے اور نیوٹرل راؤٹنگ استعمال کرے، ان خصوصیات کا تحفظ ہوگا۔ اس کی توقع ہے کہ والٹ کے شعبے میں "سوپر ایپ" کی ترقی کی ایک لہر شروع ہوگی۔ ہم پہلے ہی دیکھ رہے ہیں کہ والٹس زیادہ پیچیدہ DeFi خصوصیات، جیسے آٹومیٹڈ ییلڈ ریبالنسنگ اور کراس چین بریڈنگ، کو ادھار لے رہے ہیں، جو سب "مقصود راؤٹنگ" کے ستون کے اندر فٹ ہونے کے لیے ڈیزائن کیے گئے ہیں۔

موبائل dapp براؤزرز پر اثر بھی برابر طور پر اہم ہے۔ "کورڈ یوزر انٹرفیس" کی واضح تعریف فراہم کرکے، سی ای سی نے ایپل اور گوگل کو اپنی اپنی اسٹورز پر زیادہ مضبوط DeFi ایپس کی اجازت دینے کے لیے ریگولیٹری "گرین لائٹ" دے دی ہے۔ پہلے، "بین لائسنس بروکر" کو میزبانی کرنے کے خوف کی وجہ سے بہت سے DeFi متعلقہ ایپس کو ہٹا دیا گیا یا ان کو ناکام بنادیا گیا تھا۔ 2026 کے ہدایات کے ساتھ، "موبائل پر DeFi" انقلاب کا راستہ آخرکار واضح ہو گیا ہے۔

گلوبل ریگولیٹری ڈومینو ایفیکٹ

ریاستہائے متحدہ ایک خالی جگہ میں کام نہیں کرتا۔ تاریخی طور پر، جب SEC ایک واضح فریم ورک فراہم کرتا ہے—حتیٰ کہ ایک عارضی ایک—دیگر علاقوں بھی اس کے پیچھے چل پڑتے ہیں۔ یورپ کے مارکٹس، جو پہلے سے MiCA کے تحت کام کر رہے ہیں، اور ہانگ کانگ، جس کے پاس اپنی حالیہ اسٹیبل کوائن آرڈیننس ہے، SEC کے "پاسیو سافٹ ویئر" کے تمیز کو عالمی DeFi معیارات کو مطابق بنانے کا طریقہ سمجھ رہے ہیں۔

یہ ہم آہنگی عالمی پلیٹ فارمز کے لیے ضروری ہے جو مختلف صارفین کے بنیادی گروہوں کو سرویس کرتے ہیں۔ مثال کے طور پر، بڑے مرکزی ایکسچینجز کو زیادہ فائدہ ہوتا ہے جب "سافٹ ویئر" کہاں ختم ہوتا ہے اور ایک منظم "فینانشل سروس" کہاں شروع ہوتی ہے، اس کا عالمی طور پر ایک مسلسل سمجھ ہو۔ یہ ریگولیٹری وضاحت مرکزی ترجمانی اور غیر مرکزی استعمال کے درمیان زیادہ آسان تکنیکی ادغام کو ممکن بناتی ہے، جس سے بالآخر مکمل ڈیجیٹل اثاثہ صنعت کے لیے ایک زیادہ مضبوط "لکوڈٹی فل-ویل" تشکیل پاتا ہے۔

jab ہم 2030 کی دہائی کی طرف دیکھتے ہیں، تو "ڈیفی فرانت-انڈ فریکشن" کو امریکی حکومت کے اس لمحے کے طور پر یاد کیا جائے گا جب اس نے قبول کر لیا کہ وہ کوڈ کو اسی طرح منظم نہیں کر سکتی جس طرح وہ کمپنیوں کو منظم کرتی ہے۔ سی ای سی نے "فعالیت مبنی منظم کرنا" پر توجہ منتقل کرکے — جہاں حراست اور ترغیب دینے کی سرگرمی قانون کو فعال کرتی ہے — غیر مرکزی نوآوری کے لیے ایک قابل برقرار رکھنے والی راہ تخلیق کر دی ہے۔

نتیجہ: ایک 5 سالہ بنیاد پر تعمیر

سی ای سی کی اپریل 2026 کی ہدایات، تنظیمی اداروں اور کرپٹو صنعت کے اکثر دشمنانہ تعلقات میں ایک نایاب مصالحت کا لمحہ ہے۔ ڈی فائی فرنٹ-اینڈز اور والٹس کے لیے پانچ سالہ محفوظ ہاربر فراہم کرکے، کمیشن نے غیر مالکانہ سافٹ ویئر کی منفرد فطرت کو تسلیم کیا ہے۔ جبکہ مطابقت کے لیے چار شرائط سخت ہیں، وہ امریکہ میں تعمیر کرنے والے ڈویلپرز کے لیے ایک بہت ضروری راستہ فراہم کرتی ہیں جو پیچھے کی طرف سے انجن کے خوف کے بغیر کام کرنا چاہتے ہیں۔

اب چیلنج ڈویلپرز کے ہاتھ میں ہے۔ صنعت کو پانچ سال کا وقت ملا ہے کہ وہ ثابت کرے کہ یہ "پاسیف سافٹ ویئر" ماڈل ریٹیل سرمایہ کاروں کے لیے محفوظ ہے۔ اگر DeFi کمیونٹی SEC کے اصولوں کے مطابق شفافیت اور حفاظت کے اعلی معیار برقرار رکھ سکتی ہے، تو 2031 کا ختم ہونے کا وقت مستقل، قانونی استثناء کی طرف لے جا سکتا ہے۔ ابھی کے لیے، "پانچ سالہ DeFi آرام" صنعت کا دہائی کا سب سے بڑا تنظیمی فتح ہے، جو بے مثال نمو اور ادارتی ادغام کے دور کی بنیاد رکھتا ہے۔

اکثر پوچھے جانے والے سوالات

سوال 1: کیا ایس ای سی کا ڈیفی استثناء تمام ڈی ایکسز پر لاگو ہوتا ہے؟

نہیں۔ یہ صرف چار خاص شرائط پر پورا اترنے والے "کورڈڈ صارفین انٹرفیس فراہم کنندگان" پر لاگو ہوتا ہے: فنڈز کا کسٹڈی نہ رکھنا، خاص ٹرانزیکشنز کی درخواست نہ کرنا، اشیاء راؤٹنگ منطق کا استعمال، اور وینو-ایجنسٹ فیسز کی وصولی۔ اپنے آرڈر بکس کو مینج کرنے والے یا کسٹوڈیل عناصر رکھنے والے DEXs معافی کے مستحق نہیں ہیں۔

سوال 2: کیا یہ ایک مستقل قاعدہ تبدیلی ہے؟

نہیں۔ یہ ایک ایسی عملدہ ہدایت ہے جو 13 اپریل، 2031 کو ختم ہو جائے گی۔ اس کا مقصد کمیشن کے فارمیل قاعدہ سازی پر غور کرتے ہوئے یا کانگریس سے قانونی اقدامات کا انتظار کرتے ہوئے عارضی آرام کا ایک دروازہ فراہم کرنا ہے۔

سوال 3: کیا ایک والٹ اس ہدایت کے تحت "سویپ" فیچر فراہم کر سکتا ہے؟

ہاں، اگر والٹ فراہم کنندہ معاوضہ کے دوران اثاثوں کی حفاظت نہ کرے اور معاوضہ کی رُوتنگ مقامی مارکیٹ ڈیٹا پر مبنی ہو، نہ کہ کسی خاص لکویڈیٹی فراہم کنندہ کو ترجیح دینے کے معاہدے پر۔

سوال 4: اسے "پانچ سالہ DeFi تنازعہ" کیوں کہا جاتا ہے؟

اسے "بندی" کہا جاتا ہے کیونکہ یہ سی ای سی کے پاسیو ڈی فائی سافٹ ویئر انٹرفیسز کے خلاف انجمن کے اقدامات کو پانچ سال کے لیے روک دیتا ہے، جس سے صنعت کو اپنے محفوظ پروٹوکولز کو ترقی دینے اور اپنی محفوظیت ثابت کرنے کا موقع ملتا ہے۔

سوال 5: اگر کوئی انٹرفیس فراہم کنندہ چار اصولوں میں سے کسی ایک کی خلاف ورزی کرتا ہے تو کیا ہوتا ہے؟

اگر کوئی فراہم کنندہ حفاظت کرتا ہے، مخصوص ٹوکنز کی تجویز کرتا ہے، جانبدارانہ رُٹنگ استعمال کرتا ہے، یا تمیزی فیسز وصول کرتا ہے، تو وہ محفوظ ہاربر کے تحفظ سے محروم ہو جاتا ہے اور ایک غیر درج بروکر-ڈیلر کے طور پر کام کرنے پر نفاذی کارروائی کا مستحق ہو سکتا ہے۔

ڈس کلیمر: یہ صفحہ آپ کی سہولت کے لیے AI ٹیکنالوجی (GPT کے ذریعے) کا استعمال کرتے ہوئے ترجمہ کیا گیا ہے۔ سب سے درست معلومات کے لیے، اصل انگلش ورژن سے رجوع کریں۔