Оригінальний | Odaily Planet Daily (@OdailyChina)

Автор: Асума@azuma_eth)

З відстроченням розгляду в комітеті з питань банківщини Сенату та тимчасовим "перекидом" Binance, ринковий закон про структуру криптовалют (CLARITY) знову потрапив у фазу затримки.

- Odaily: попередню інформацію можна переглянути вНайбільша змінна після крипто-ризику, чи зможе пройти закон CLARITY у сенаті?»、「Чому різко відклали розгляд CLARITY, чому в галузі така велика розбіжність думок?».

Враховуючи сьогоднішні ринкові дискусії,Навколо CLARITY найбільший конфліктний фокус зосередився на «стабілізуючих монетах з нарахуванням відсотків»Зокрема, у минулому році було прийнято Закон про GENIUS, який забороняв стабільних монет із нарахуванням відсотків, щоб здобути підтримку банківського сектора. Однак цей закон встановлював, що випускачі стабільних монет не можуть нараховувати "які б то не було відсотки чи прибуток" для власників, але не обмежував прибуток або премії, які можуть надавати треті особи. Банківський сектор незадоволено ставився до цього "обходу" і намагався в рамках CLARITY змінити ситуацію, заборонивши всі види отримання прибутку, що викликало сильний протест з боку деяких груп криптовалютного співтовариства, серед яких був і Coinbase.

Чому банки так негативно ставляться до стабільних монет із нарахуванням відсотків, і чому вони обов’язково намагаються перекрити всі шляхи отримання прибутку? Мета цієї статті — докладно відповісти на це питання, проаналізувавши модель отримання прибутку великих американських комерційних банків.

Витік з банківських депозитів? Це просто брехня

У висловленні проти стабілізуючих монет з нарахуванням відсотків,Найпоширенішою причиною, якою зазвичай послуговуються представники банківської галузі, є "туресення щодо втрати депозитів через стабільну монету" Голова Bank of America Брайан Мойніхан сказав у телефонній конференції минулого тижня: "До 6 трильйонів доларів США (приблизно 30–35% від усіх депозитів у комерційних банках США) можуть мігрувати в стабільну монету, що обмежить здатність банків надавати позички економіці США в цілому ... а стабільна монета з відсотками може прискорити відтік депозитів."

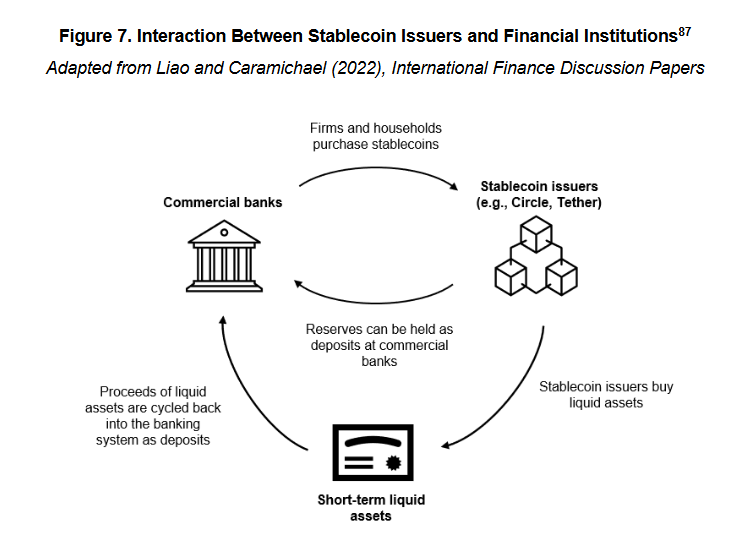

Однак навіть людина, яка трохи розуміє, як працюють стабілізуючі монети, зможе побачити, що це твердження дуже плутає і навіть зловживає. Бо коли 1 долар потрапляє в систему стабілізуючих монет, таких як USDC, цей 1 долар не зникає просто так, а потрапляє в резервний фонд видавця стабілізуючої монети, наприклад, Circle, і в кінцевому підсумку повертається назад в банківську систему у вигляді готівкового депозиту або інших короткострокових ліквідних активів, таких як державні облігати.

- Odaily: тут не враховуються стабілізувальні монети з використанням інших механізмів, таких як застава криптоактивів, хеджування ф'ючерсами, алгоритми тощо. По-перше, такі стабілізувальні монети становлять незначну частку; по-друге, вони не потрапляють у рамки обговорення стабілізувальних монет, що відповідатимуть вимогам регуляторної системи США, які викладені в цій статті. Уже минулорічний законопроект GENIUS чітко встановив вимоги до резервів для стабілізувальних монет, що відповідатимуть вимогам, — резервні активи обмежені готівкою, короткостроковими держоблігаціями або депозитами в центральному банку, і вони мають бути відокремлені від операційних коштів.

Тоже чітке виконання,Стабільні монети не викликають відтікання коштів з депозитів банків, оскільки кошти в кінцевому підсумку завжди повертаються до банків і можуть використовуватися для кредитно-фінансового посередництва.Це залежить від бізнес-моделі стабілізуючої монети, нічого не маючи спільного з нарахуванням відсотків.

Справжній ключ полягає в структурних змінах депозитів після повернення коштів.

Дерево грошей великої американської банки

Перш ніж аналізувати ці зміни, нам потрібно коротко ознайомитися з діяльністю великих американських банків.

Скотт Джонсон, уповноважений партнер Van Buren Capital ЦитуватиСтаття з Університету Каліфорнії в Лос-Анджелесі зазначає, що з тих пір, як 2008 року фінансова криза зруйнувала репутацію банківської системи,Комерційні банки США вже розділилися на дві зовсім різні групи в питанні залучення депозитів — банки з високими відсотками та банки з низькими відсотками.

Високорентні та низькорентні банки — це не офіційна класифікація в регуляторному сенсі, а скоріше звичайне позначення в ринковому контексті — У вигляді показника це означає, що різниця між відсотковими ставками за депозитами високодохідних і низькодохідних банків досягла понад 350 базисних пунктів (3,5%).

Чому однаковий депозит може приносити такий різний прибуток? Причина в тому, що банки з високими відсотками зазвичай є цифровими банками або банками, які зосереджені на бізнесі з управління активами та капіталовкладеннями (наприклад, Capital One). Вони залежать від високих відсоткових ставок, щоб залучити кошти, які потім підтримують їхні кредитні або інвестиційні операції. У свою чергу,Низькі відсоткові ставки банків переважно контролюються національними комерційними банками, такими як Bank of America, Chase, Wells Fargo, які мають реальний вплив у банківському секторі.Вони мають великий роздрібний клієнтура та мережу платежів, можуть використовувати лояльність клієнта, ефект бренду та зручність відділень для підтримки надзвичайно низьких витрат на депозити, не залучаючи високі відсотки для залучення коштів.

З точки зору структури депозитів, у високодохідних банках переважають депозити, що не підлягають операціям, тобто депозити, які використовуються переважно для заощаджень або отримання процентного доходу — такі кошти більш чутливі до відсоткових ставок, а для банків вони також мають більш високу вартість;Банки з низькими відсотковими ставками зазвичай пропонують рахунки, призначені для операцій, тобто рахунки, які використовуються переважно для платежів, переказів коштів та розрахунків. Ці кошти відрізняються високою стабільністю, частим обігом та дуже низькими відсотковими ставками, і є найціннішими зобов'язаннями банку.

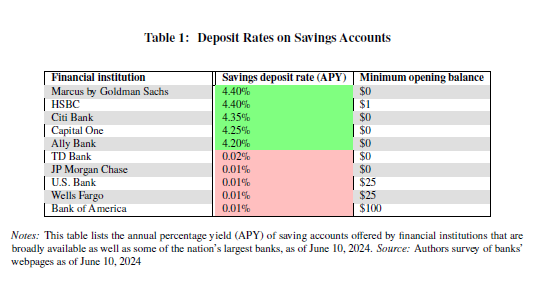

Найновіші дані Федерального корпорації забезпечення внесків США (FDIC)Показати,Середня щорічна відсоткова ставка за депозитними рахунками в США становить лише 0,39 % до середини грудня 2025 року.

Зверніть увагу, ці дані вже враховують вплив банків із високими відсотками, але через те, що основні американські банки пропонують низькі відсоткові ставки, фактична сума відсотків, які вони насправді платять клієнтам, ще більше нижча — Майк Новогратц, засновник і голова Galaxy, у коментарі для CNBC Інтерв'юПряма відповідь: у той час як великі банки виплачують майже нульові відсотки за депозитами (приблизно 1-11 базисних пунктів), ключові ставки ФРС коливаються в межах 3,50% - 3,75%, і ця різниця приносить банкам значні прибутки.

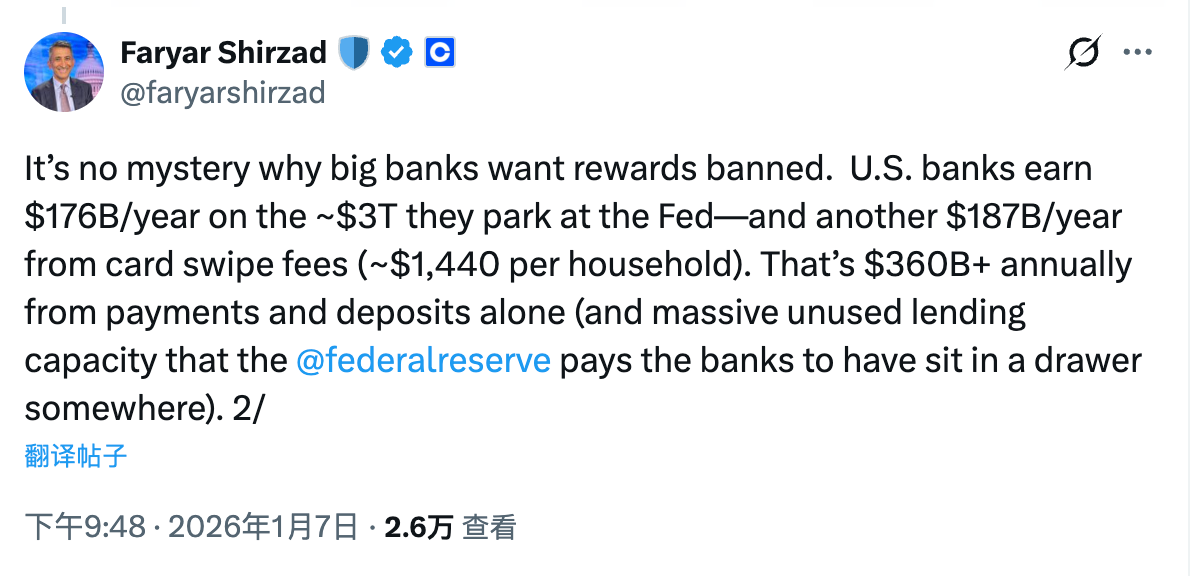

Голова відділу з питань сприяння Coinbase Фаріар Шірзад навів ще більш наочні цифри: великі американські банки отримують 17,6 мільярда доларів США щорічно з приблизно 3 трильйонів доларів, які вони тримають у Федеральному резервному банку, і ще 18,7 мільярда доларів США щорічно з комісій за операції з депозитами клієнтів.Тільки різниця відсоткових ставок та операції з платежами приносять щорічно більше 360 мільярдів доларів США.

Реальні зміни: структура депозитів та розподіл вигод

Повертаючись до теми, які зміни внесе система стабільних монет у структуру банківських депозитів? Як стабільні монети з прибутком можуть підштовхнути цей тренд? Логіка досить проста: які випадки використання стабільних монет? Відповідь очевидна — це платежі, перекази, розрахунки… Це не звучить знайомо?

Як зазначалося вище, саме така функція є основною корисністю для депозитів з транзакційними функціями, які є основним типом депозитів великих банків, а також найціннішою статтею пасивів банків. Тож справжнє занепокоєння банківської системи стосовно стабільних монет полягає в тому, що —— Стабілізуючі монети, як новий засіб обігу, можуть прямо конкурувати з депозитами на ринку.

Якщо стабілізуючі монети не мають функції нарахування відсотків, то це ще й краще. Ураховуючи наявність бар'єрів входження та мінімальний, але все ж таки існуючий, вигідний банківський відсоток (навіть найменша муха має крильця), стабілізуючі монети не становлять реальної загрози для цього ключового напрямку діяльності великих банків.Однак, якщо стабілізовані монети отримають можливість приносити прибуток, то під впливом різниці відсоткових ставок все більше коштів може переходити з депозитів у стабілізовані монети.Хоча ці кошти в кінцевому підсумку все одно повернуться в банківську систему, емітенти стабільних монет з метою отримання прибутку обов'язково вкласти більшість резервних коштів у нерухомі депозити, зберігаючи лише певний відсоток готівкових резервів для задоволення щоденних вимог про викуп.Це так звані зміни в структурі депозитів: кошти все ще залишаються в банківській системі, але витрати банків значно зростуть (зменшиться розмір розриву між відсотковими ставками), а також значно скоротиться дохід від комісій за операції.

Таким чином, сутність проблеми стала дуже зрозумілою.Причиною того, що банківська система так сильно проти стабільних монет із нарахуванням відсотків, ніколи не було те, чи зменшиться загальний обсяг депозитів у банківській системі, а те, що може виникнути зміна структури депозитів, а також пов'язані з цим проблеми перерозподілу прибутку.

У часи, коли не існувало стабільних монет, особливо стабільних монет із нарахуванням відсотків, великі американські комерційні банки мали монопольне становище щодо транзакційних депозитів — джерела коштів "з нульовими або навіть негативними витратами". Вони могли отримувати безризиковий прибуток за рахунок різниці між відсотковою ставкою за депозитами та ключовою ставкою, а також постійно отримувати комісійні платежі за базові фінансові послуги, такі як оплата, розрахунки та розрахування, що дозволяло створити дуже стійкий замкнений цикл, майже не потребуючи спільного використання прибутку з вкладниками.

Фактично, поява стабільних монет розбиває це замкнене коло.З одного боку, стабілізуючі монети на функціональному рівні високо відповідають депозитам, що використовуються для торгів, охоплюючи такі ключові сценарії, як оплата, переказ грошей та розрахунки. З іншого боку, стабілізуючі монети з нарахуванням відсотків вводять додатково змінну - прибуток, що дозволяє здійснювати перезапитування цін на кошти, які раніше не були чутливі до відсоткових ставок.

У процесі цього,Гроші не залишають банківську систему, але банки можуть втратити контроль над прибутком від цих коштів — Відповідальність, яка раніше мала майже нульову вартість, тепер змушена перетворюватися на зобов'язання, за які потрібно платити ринковий дохід; операційні комісії, які раніше монопольно збирали банки, тепер починають ділити випускачі стабільних монет, гаманці та рівень протоколів.

Саме це зміни банківська система справді не може прийняти. Порозумівши це, не важко зрозуміти, чому дохідні стабілізовані монети стали найбільш напруженим і найважче вирішуваним питанням у процесі проходження етапів CLARITY.