Підвищення доходності Японії є прихованою причиною зростання золота та біткойну

Автор оригінальної статті: @that1618guy, Delphi Digital

Спеціаліст XBT, BlockBeats

Редколегія: одночасне зростання золота та 10-річних доходностей Японії контрастує зі слабкістю біткойна. Ця стаття вказує, що таке розходження відображає те, що ринки переходять від "закритих позицій" до "оцінки ризиків", а кожна дія Банку Японії може стати ключовим фактором, що змінить поточну ситуацію.

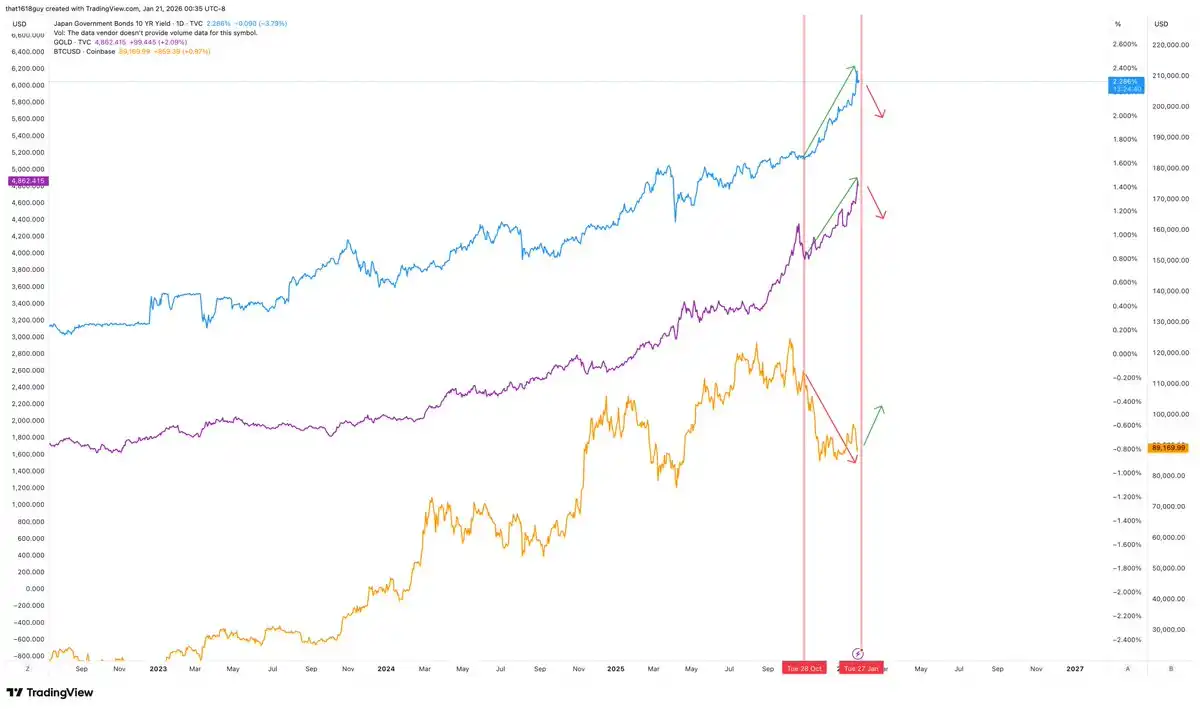

Однією з найцікавіших макроекономічних тенденцій у даний час є взаємозв'язок між золотом і доходністю 10-річних держоблігацій Японії. Ці два активи синхронно коливаються, що суперечить типовому звичайному стану в період звуження монетарної політики.

Нижче ми проаналізуємо, чому золото слідує за динамікою відсоткових ставок у Японії, чому Японія стала ключовим пунктом тиску на ринок, а також який вплив може мати втручання Банку Японії на біткойн.

Золото й японські держоблігації одночасно зростають… але біткойн рухається в зворотному напрямку

У звичайних умовах підвищення довгострокових доходів пригнічує ціну золота, підвищуючи вартість альтернативних витрат володіння активами без відсоткових платежів. Ця негативна кореляція порушується лише тоді, коли доходи відхиляються від звичної динаміки ринку і починають відображати тиск політики. Зараз 10-річні доходи Японії значно зросли, а золото піднімається вгору паралельно з ними, що саме й підтверджує другий випадок.

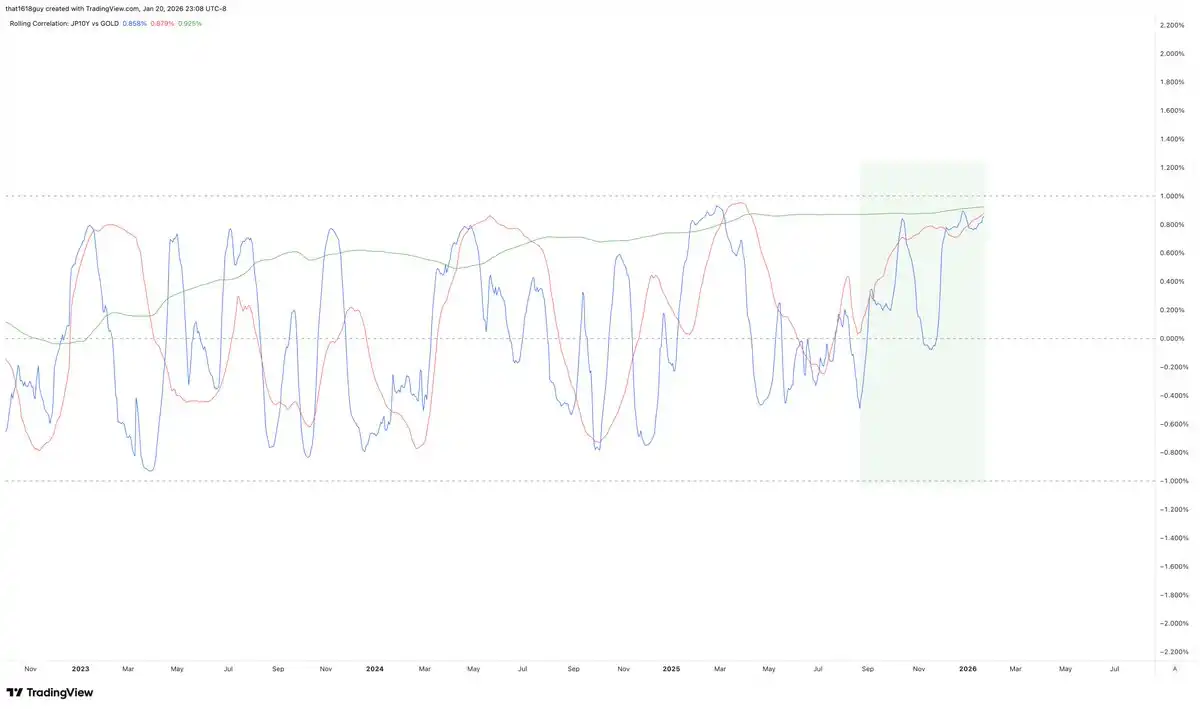

Ця діаграма чітко демонструє цей перехід.

Синя лінія на графіку демонструє 30-денну кореляцію між 10-річним японським доходом і золотом. Хоча вона все ще коливається, але триває довше в позитивному діапазоні, ніж швидко падає в негативний. Сама по собі ця обставина вказує на те, що традиційна зворотна залежність послаблюється.

Ще важливіше, кореляція за 90 днів, яка зображена червоним кольором, зросла, що говорить про те, що це не тимчасовий шум. Найпереконливіше виглядає кореляція за 1 рік, яка зображена зеленим кольором: вона стабільно зростає і залишається в позитивному діапазоні.

Коли довгострокові кореляції стають позитивними та залишаються на високому рівні, це зазвичай означає фундаментальну зміну логіки ринку. Зростання доходності японських держоблігацій більше не створює перешкод для золота, навпаки, ринок сприймає це як сигнал про тиск, який золото починає поглинати. Це свідчить про те, що ринок розглядає зростання доходності як сигнал про ризики, а не просто як сигнал про підвищення ставок.

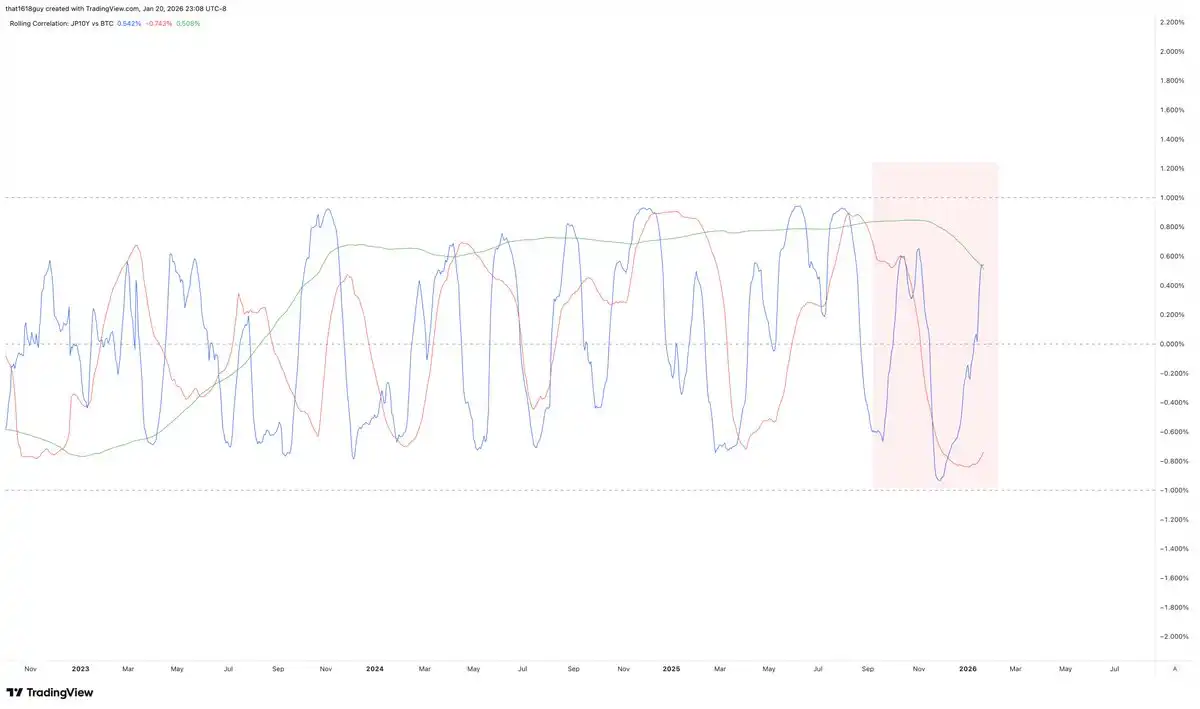

Ще цікавіше, що подібного явища не спостерігалося на інших ринках. У той же період біткойн лишався негативно корельованим з 10-річним японським відсотком.

Другий графік, що відображає зв’язок, підкреслює цей контраст.

10-річна ставка доходності Японії та кореляція біткойну за 30 і 90 днів, хоча й демонструють, як і очікувалося, сильні коливання, переважно залишаються нижче нульового рівня, що відображає чутливість біткойну до короткострокового макроекономічного тиску. Найважливіше, що кореляція за 1 рік (зелена лінія) знизилася і залишається негативною, що свідчить про те, що на більш тривалому часовому горизонті біткойн постійно під тиском у разі зростання доходності казначейських облігаток Японії.

Іншими словами, щоб побачити ознаки тривалого відскоку, нам потрібно, щоб 10-річна ставка Японії почала знижуватися — теоретично це також відобразиться на ціні золота.

Як зрозуміти логіку поточного ринку

Коли золото й доходність державних облігацій зростають одночасно, то ринкова ціноутворення не відображає економічний зростання чи підсилення дисципліни монетарної політики, а ризик кредитоспроможності й вразливість балансового стану.

Ця модель зазвичай проявляється в таких умовах: потреба у хеджуванні перевищує арбітражну логіку, здатність політики до регулювання ставиться під сумнів, зростання доходності виявляє місця неспівпадіння строків погашення, а не пригнічує економічну діяльність. У такому середовищі золото втрачає роль інструменту хеджування інфляції і набуває роль інструменту хеджування балансового стану.

Обернена залежність між біткойном і японськими доходностями підсилює це тлумачення. Ринки сприймають зростання японських доходностей як шок стиснення, і золото отримує вигоду, тоді як біткойн не отримує, і ця поточна диференціація є ключовим сигналом.

Японія стає ключовим місцем для тиску

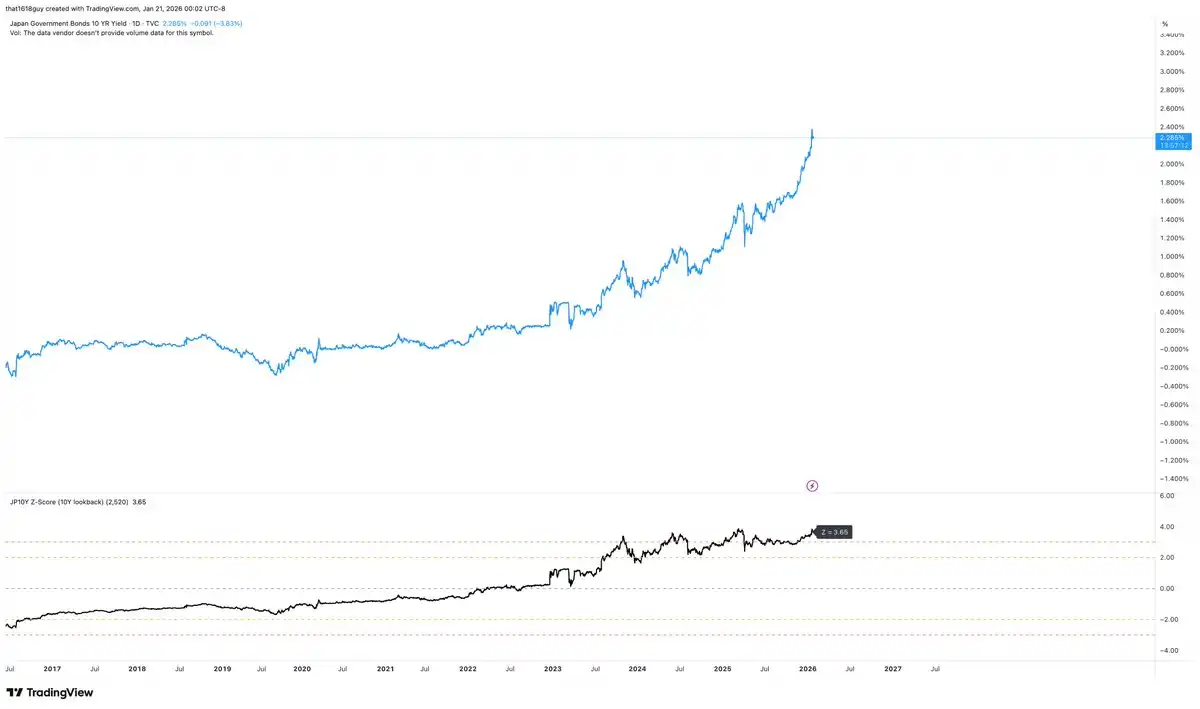

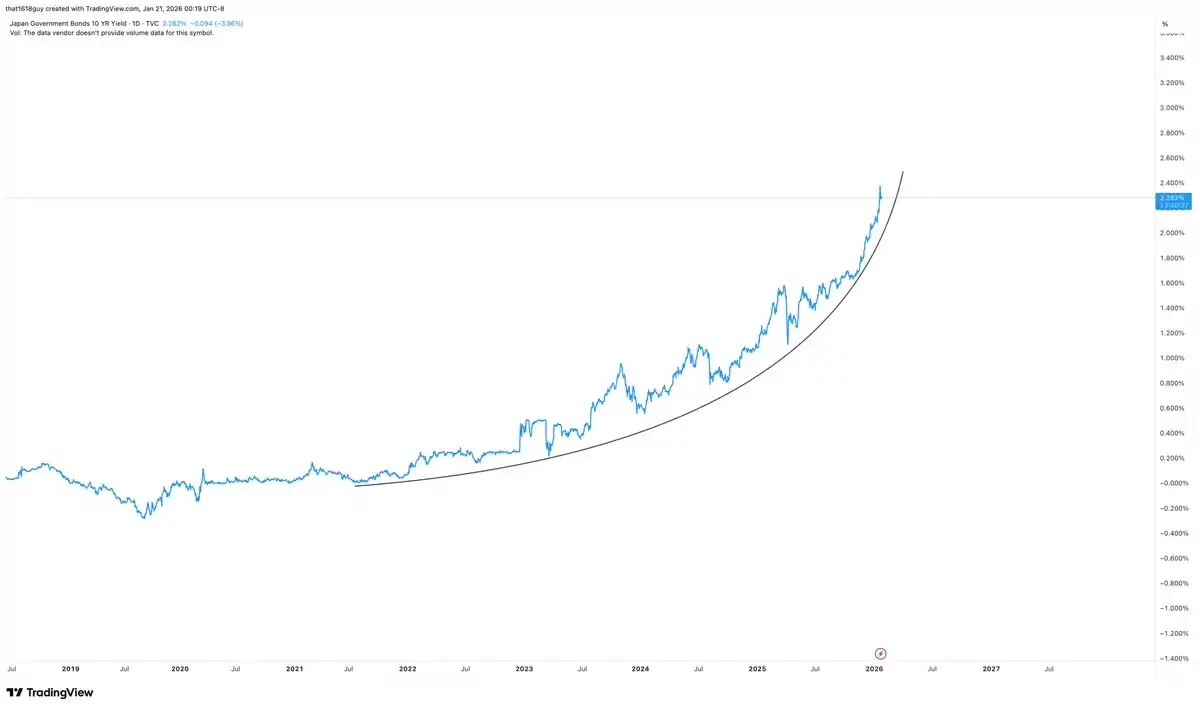

Японія має унікальну чутливість до цих змін. Пряма підйомна траєкторія доходності 10-річних держоблігацій Японії, яка зображена на графіку, є нейтральною подією не для її внутрішньої фінансової системи. Ключове значення має не тільки зростання доходності, а й те, що її збільшення досягло статистично значущих екстремальних значень відносно самого політичного фреймворку Японії.

За розрахунком з ковзальним вікном у 10 років поточна 10-річна ставка доходності Японії перевищує довгострокове середнє значення приблизно на 3,65 стандартних відхилень. Це еквівалентно 13 підряд випадкам, коли монета падає гербом вгору.

Це варто було б звернути увагу на будь-якому ринку. У Японії, де протягом останніх десятиліть довгострокові доходи строго регулювалися, такі коливання чітко вказують на те, що політичні якорі починають відштовхуватися. Це типова ознака руйнування старого порядку.

Рівно важливим є темп зростання, як і абсолютний рівень.

Недавній зростанню доходності з певним нахилом перетворило зміну процентної ставки на подію, пов'язану з балансом активів і пасивів. Японія може поступово засвоювати більш високу доходність, але важко спокійно впоратися з раптовим швидким перерозрахунком термінів у фінансовій системі, яка була спроектована з урахуванням придушення доходності.

Коли доходність стрімко зростає, ринок шукає не тільки нову рівновагу, а й тестує на міцність усіх учасників, які зробили ставку на те, що модель Японії залишиться незмінною.

Японські банківські установи мають структуру, яка передбачає тривалість позицій, а також глибоке тримання державних позичок Японії як активів та застави, що робить швидке підвищення доходності природно нестабільним, а не просто обмежувальним. З підвищенням доходності різко скорочується ринкова вартість портфелів облігацій, погіршується вартість застави, і в системі, яка чітко спроектована навколо придушення доходності, умови фінансування поступово стають жорсткішими.

Саме тому Японський центральний банк зазвичай втручається, коли тиск проявляється в даних, а не після того, як ринок завершить нормалізацію. Японському центральному банку не потрібно чекати, поки доходність досягне абсолютної межі, часто достатньо значного прискорення коливань на кілька стандартних відхилень, щоб спричинити дію.

Таким чином, нормалізація доходності в Японії не є простою корекцією ринку, а є зміною балансового стану, яка може реально вплинути на банківську систему, особливо в умовах хаотичних або односторонніх коливань ринку.

Поточна динаміка 10-річних державних облігацій Японії значно підсилює мотивацію Банку Японії втручатися. Таке втручання не обов'язково має приймати чітко визначену форму відновлення жорсткого контролю за кривою дохідності. Вербальні рекомендації, цілеспрямовані операції з плавлення дохідності або більш м'який контроль над ринком довгострокових державних паперів можуть бути достатніми для зменшення коливань кривої дохідності та стабілізації ринкових умов.

Вплив втручання Банку Японії на золото

Якщо Банк Японії здійснить вплив, який можна вважати вірогідним, і знову здобуде контроль над доходністю довгострокових паперів, це конкретне тиснуче повідомлення зменшиться. Це не означає, що золото раптово перейде в низхідний тренд, але, ймовірно, зникне один із ключових каталізаторів теперішнього підйому.

Як аналізувалося в статті автора, опублікованій у Delphi Digital тиждень тому під назвою «Сировинні товари йдуть першими, а потім — біткойн», графік золота вже вказує на цю динаміку.

Хоча загальний підвищувальний тренд залишається незмінним, рушійна сила підвищення більше не розширюється з тією ж швидкістю. Недавній підвищувальний рух зміг підняти ціну до верхньої межі підвищувального коридору, але не має того рушію, що підтверджував ранній етап зростання. Навіть якщо ціна повільно зростає, індекс RSI все ще не може перевищити попередні максимуми, що вказує на те, що покупці на межі стають обережнішими.

Це відповідає нинішньому стану ринку, який структурно підтримується, але все більше залежить від політичного тиску, а не від загальної участі. Золото отримує вигоду від вертикального зростання 10-річних облігацій Японії, але ця вигода більше проявляється у тривалості ціни, ніж у прискореному зростанні. Коли основні каталізатори очікують вирішення, цінова поведінка зазвичай змінюється з імпульсної на засвоювальну.

Рішуче втручання Банку Японії, ймовірно, зламає зв'язок між золотом і японськими відсотковими ставками, знизить ціну політичного тиску та ідеально відповідатиме сигналам, вже висланим графіком: ринок формує локальний максимум або входить у фазу консолідації, а не обертається в протилежному напрямку. Такий результат дозволить золоту витрачати надлишкову енергію через час, а не через ціну, зберігаючи при цьому загальний тренд і зменшуючи темп зростання.

Золото структурно не залежить від підтримки Японії, але очевидно, що воно отримує вигоду від неї. Якщо це тиснення контролюватиметься, діаграма показує, що ринок вже готовий призупинити торгівлю нафтою.

Вплив втручання Банку Японії на біткойн

Оскільки тенденція біткойна протилежна японським відсоткам та золоту, ця залежність також має проявити себе, коли Японський центральний банк нарешті вирішить втрутитися.

Діаграма вже вказала на цю асиметрію: навіть при постійному зростанні доходності Японії та золота, біткойн, хоча і слабкішає, демонструє ознаки стабілізації, а не прискореного падіння. Ця форма відповідає типовим ознакам актива, що намагається вийти з макроекономічного тиску, і все ще високо чутливий до будь-яких переконливих заходів регулювання.

Якщо Японський центральний банк втручається, реакція біткойна, ймовірно, буде відрізнятися від реакції золота. З поступовим стабілізуванням глобальних ліквідних умов і зменшенням тиску з боку скорочення довгострокових ставок в Японії, біткойн може відновити зростання, а не впасти. У цьому сенсі біткойн не конкурує з золотом у цьому режимі, а більше схожий на "цифрове золото", що чекає на зняття сигналів тиску.

Висновок

Головна ідея не в тому, що ключові ставки досягли максимуму або Японія збирається втручатися, а в тому, що ринок почав розглядати японські доходності як сигнал глобального тиску, і поведінка цін на активи налаштовується відповідно.

Золото поглинає цей тиск, тоді як біткойн на нього реагує, і їхня диференціація має певне значення. Доки доходність японських 10-річних облігацій буде продовжувати зростати без перешкод, зміцнення золота буде логічним. Якщо ж Японський банк втрута і знову здобуде контроль, премія за тиск у золоті знизиться, а динаміка цін може змінитися з прискореного зростання на коливання навколо рівня.

Японський ринок державних облігацій став найбільш чітким вікном для спостереження за тим, як ринок цінує політичні ризики та вразливість балансового стану. Золото може продовжити зростати, поки 10-річна ставка по облігаціях Японії не знизиться, тоді як ціна біткойна, ймовірно, залишиться слабкою.

Клікніть, щоб дізнатися про вакансії в редакції BlockBeats

Ласкайте приєднатися до офіційного спільноти Luntan BlockBeats:

Telegram-канал:https://t.me/theblockbeats

Telegram-група для спілкування:https://t.me/BlockBeats_App

Офіційний обліковий запис Twitter:https://twitter.com/BlockBeatsAsia