Автор:Ніко Пей

Переклад: Jiahuan, Chaincatcher

Висновки з приватного кредитування

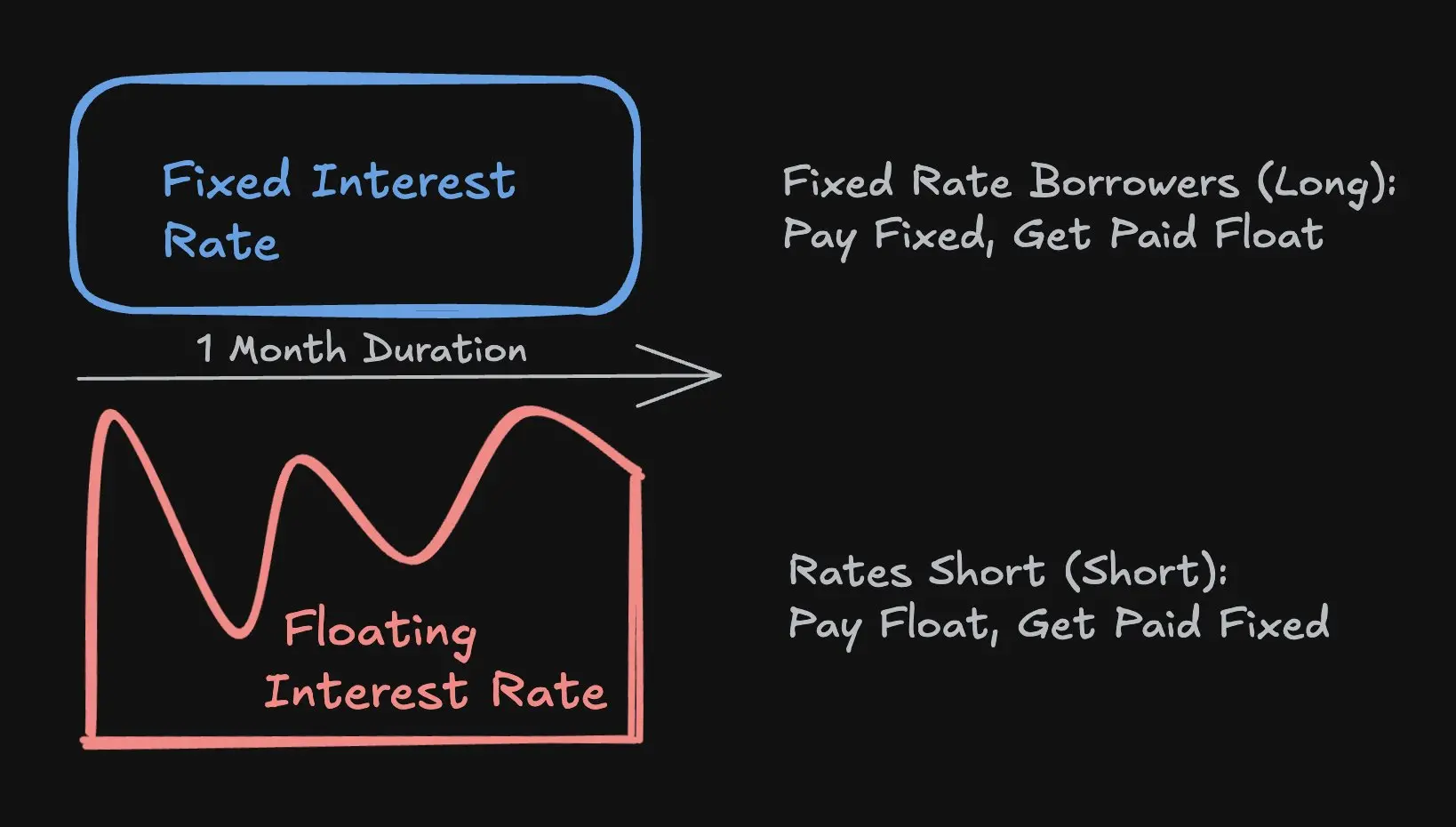

Фіксована ставка домінує в приватному кредитуванні через те, що позичальники потребують визначеності, а не через те, що кредитори її більше подобаються.

Кредитори — це компанії, приватні фонди, розробники нерухомості, які головним чином переймаються передбачуваністю грошових потоків. Фіксована відсоткова ставка усуває ризик підвищення ключової ставки, спрощує бюджетування та зменшує ризик рефінансування. Це особливо важливо для залучених або довгострокових проектів, де коливання відсоткових ставок можуть загрожувати платоспроможності.

У порівнянні з цим, кредитори зазвичай більше пасують плавні ставки. Кредитори цінують позики як «базова ставка + кредитна надбавка». Плавна структура захищає рівень прибутковості при підвищенні відсоткових ставок, знижує ризик тривалості та дозволяє кредиторам отримувати додатковий дохід при підвищенні базової ставки. Фіксовані ставки зазвичай пропонуються лише тоді, коли кредитор може захистити себе від ризику відсоткових ставок або отримати додаткову надбавку.

Таким чином, продукти з фіксованою ставкою виникають як відповідь на попит позичальників, а не як стандартна структура ринку. Це пояснює один із ключових уроків DeFi: без чіткого й тривалого попиту позичальників на визначеність процентних ставок, позичання з фіксованою ставкою буде важко досягти ліквідності, масштабності чи тривалості.

Хто є реальними позичальниками в Aave та Morpho?

Міф: "Трейдери боргуються на валютному ринку, щоб скористатися ефектом простору або відкрити коротку позицію"

Більшість односторонніх лівериджів досягається через фіксовані контракти (Perps), оскільки вони забезпечують виняткову капіталоощадливість. Навпаки, грошові ринки вимагають надмірного застави, тому не підходять для спекулятивних операцій з лівериджем.

Тільки на Aave обсяг позик за стабільними монетами становить приблизно 8 мільярдів доларів. Хто ці позичальники?

Загалом існують дві категорії позичальників:

Довгострокові тримачі / Великі тримачі / Державні скарби: отримують стабільну монету, залишаючи заставу в криптоактивах, щоб отримати ліквідність без продажу активів, таким чином зберігаючи витримку на зростання та ухиляючись від реалізації або оподатковуваних подій.

Циклічні пасивні доходи: позичка отримується для додавання левериджу до активів, що приносять пасивний дохід (наприклад, LST/LRT, stETH) або стабільних монет, що приносять пасивний дохід (наприклад, sUSDe). Мета полягає в отриманні більш високого чистого рівня доходу, а не одностороннього прибутку від піднімання або зниження цін.

Чи існує справжній попит на фіксовані відсоткові ставки в мережі?

Деякі — вимоги зосереджені в інституціях, які заставляють криптоактиви, і стратегіях позичок з циклічним поверненням.

Фінансові установи, які приймають заставу у вигляд

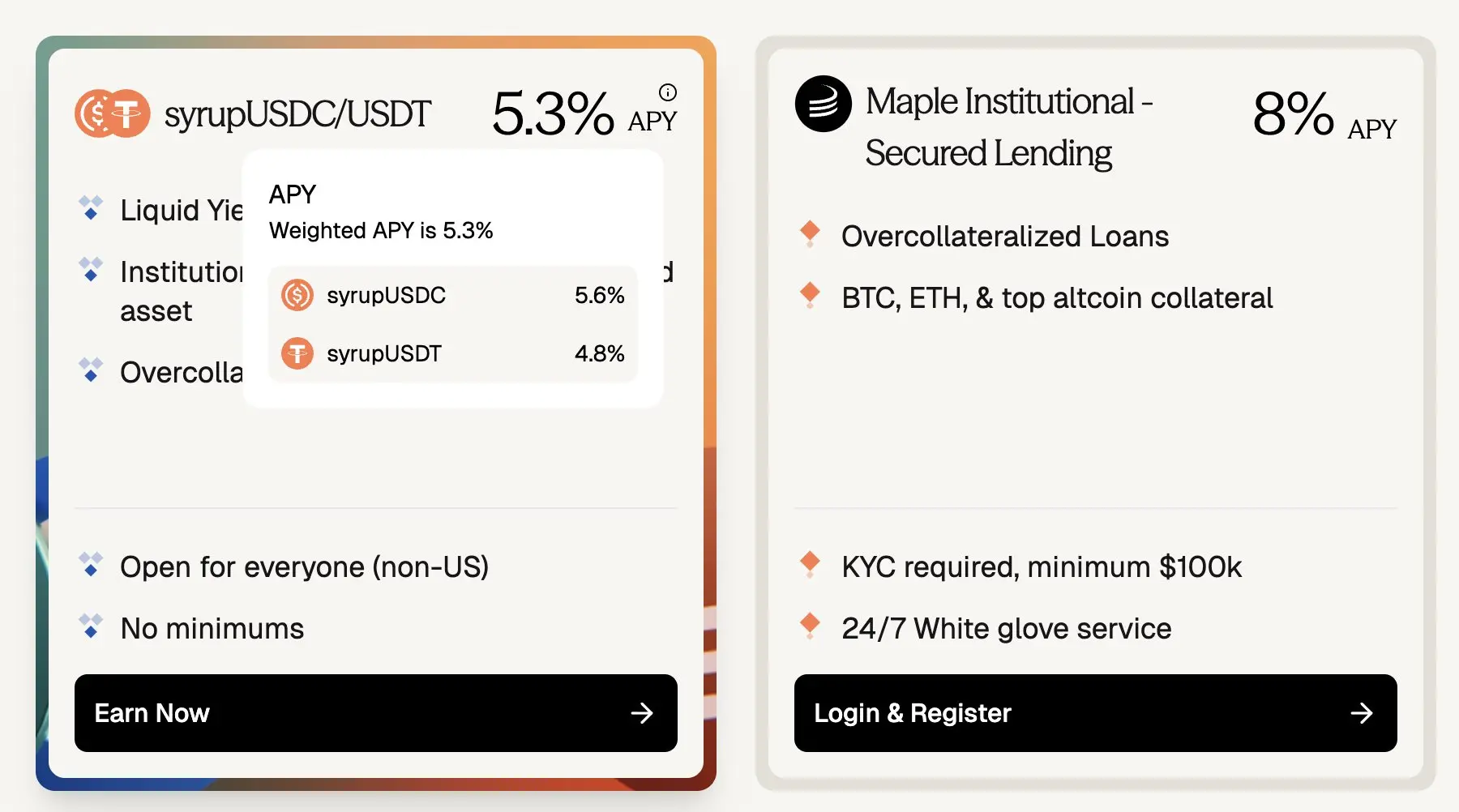

Maple Finance надає позики з надлишковим заставним покриттям, видаючи стабільну монету за заставою синіх фірм криптоактивів, таких як BTC і ETH. Позичальниками є особи з високим доходом, родинні офіси, хедж-фонди та інші учасники, які шукають кошти з фіксованою відсотковою ставкою з передбачуваними витратами.

Хоча відсоткова ставка за позику та кредитування Aave USDC становить приблизно 3,5%, на Maple Finance установки з фіксованою ставкою відсотка для інституційних позичок з першим класом застави встановлюють ставку від 5,3% до 8% річних, що означає, що коли позичка переходить від плавної ставки та строку дії до фіксованої, виникає премія приблизно 180–450 базисних пунктів.

Щодо ринкового обсягу, тільки басейн Syrup від Maple має TVL (загальна вартість залишених активів) у розмірі приблизно 2,67 мільярда доларів, що за обсягом може зрівнюватися з невідшкодованими позиками Aave на Ethereum основній мережі у розмірі приблизно 3,75 мільярда доларів.

(Aave ~3,5% проти Maple ~8%: зафіксована відсоткова ставка, зашифровані позики мають надбавку ~180–400 базисних пунктів)

Варто відзначити, що деякі позичальники обирають Maple замість Aave, щоб уникнути ризиків, пов'язаних із хакерами. Однак із постійним дозріванням DeFi, а також з тим, як прозорість і механізми ліквідації доводять свою стійкість до ризиків, ці минулі ризики смарт-контрактів зменшуються. Протоколи, подібні Aave, все більше вважаються надійною інфраструктурою, що вказує на те, що надлишок цін у криптовалютних позиках із фіксованою ставкою, які надаються поза межами блокчейну, з часом має зменшитися, якщо з'явиться можливість фіксованих ставок прямо в мережі.

Циклічна стратегія кредитування

Хоча попит на кредити від кредиторів становить мільярди, стратегія обертання майже не приносить прибутку через непередбачувані відсоткові ставки:

Хоча циклісти отримують вигоду від фіксовано-відсоткових активів (наприклад, PTs), використання позик із плаваючим відсотком для фінансування стратегії циклів вносить ризик коливань відсоткових ставок, який може раптово видалити прибуток за кілька місяців, а навіть звести стратегію до збитків.

На підставі історичних даних, процентні ставки за позиками в Aave та Morpho зовсім нестабільні:

Якщо процентна ставка за позикою та ставка доходу за активами є фіксованими, то зникає ризик ліквідності. Стратегія стає простішою для виконання, позиції можуть утримуватися так, як планувалося, капітал може ефективно збільшуватися — це дозволяє інвесторам впевнено розміщувати кошти, а ринок наближатися до стану рівноваги.

З використанням безпеки, яка була перевірена більше 5 років, та розвитком фіксованих доходів у ланцюзі, яким керує Pendle PT, попит на позики з фіксованою ставкою в ланцюзі швидко зростає.

Якщо попит на позики з фіксованою ставкою вже існує, чому ринок не зростає? Давайте заглибимось у сторону пропозиції позик з фіксованою ставкою.

Ліквідність — це життєвий судин для коштів у мережі

Ліквідність означає здатність змінювати або закривати позиції в будь-який час — без періоду замирання — позичальники можуть зняти капітал, а боржники можуть закрити позиції, повернути заставу або погасити позицію раніше строку, не отримуючи штрафів чи обмежень.

Власники PT Pendle відмовились від деякої ліквідності, оскільки AMM Pendle v2 та біржовий роздріб не можуть поглинути виходу з ринку більше 1 мільйона доларів США без помітного прослизання, навіть у найбільшому зі своїх пулів ліквідності.

Що отримують у якості компенсації кредитори, які відмовляються від цієї невимірної вартості? На основі Pendle PT зазвичай 10%+ річних, а при агресивній торгівці з YT-титулами (наприклад, usdai на Arbitrum) навіть досягає 30%+ річних.

Очевидно, позичальники криптовалютних позик не можуть виплачувати відсотки за фіксованою ставкою 10%. Ця ставка не є здійсненною без спекуляцій з балами YT.

Я впевнено освідомлений про те, що PTs (токени основного капіталу) додають додатковий рівень ризиків на основі таких як Aave або Morpho, які є ядром ринків грошового капіталу — включаючи ризики, пов'язані з Pendle, та ризики, пов'язані з підставними активами. PTs є набагато більш небезпечними, ніж звичайне позичання.

Однак це все ще залишається правилом: якщо позичальники не будуть платити надзвичайно високі відсотки, то ринок фіксованих ставок не зможе збільшити обсяг, змусивши кредиторів відмовитися від гнучкості. Коли ліквідність відсувається, доходність має суттєво зростати, щоб компенсувати це — а ці ставки не можуть бути тривалими для реальних, ненеспекулятивних потреб позичання.

Term Finance та TermMax — це чудові приклади фіксованих ринків, які через таку диспропорцію не можуть масштабуватися: дуже мало кредиторів залучать ліквідність, щоб пожертвувати нею заради низького прибутку, а позичальники не хочуть платити 10% APY за фіксовану ставку, коли ставка в Aave становить 4%.

Оскільки ліквідність має велике значення, як ми можемо ефективно задовольняти потреби кредитування з фіксованою ставкою, щоб досягти рівноваги на ринку, яка влаштувала б і позичальників, і боржників?

Вихід з ситуації: відмова від старих підходів до "точка-в-точку"

Вихід з ситуації полягає не в примусовому поєднанні "позичальників із фіксованою ставкою" та "кредиторів із фіксованою ставкою". Натомість "держателів позик із фіксованою ставкою" слід зіставляти з "торговцями процентними ставками".

Перш за все, більшість коштів у мережі довіряють лише безпеці провідних протоколів, таких як Aave, Morpho тощо, і звикли до пасивного управління майном.

Тоже, щоб ринок з фіксованою ставкою зміг масштабуватися, досвід кредиторів має бути таким самим, як у них зараз на Aave:

В любий час

Ви можете витягувати

Мінімальні припущення про додаткове довіря

Без строку утримання

Ідеально, угоди з фіксованою ставкою можуть прямо використовувати безпеку та ліквідність Aave, Morpho та Euler. Ідеально, це протокол, який будується прямо на цих довірених ринках грошей.

Відсоткова ставка vs. Термін угоди

Другим варіантом є те, що в разі позик із фіксованою ставкою позичальник не зобов'язаний блокувати весь термін позики на фіксований період, а може знайти капітал (наприклад, хеджерів або трейдерів), який погодиться прийняти різницю між узгодженою фіксованою ставкою та плаваючою ставкою Aave, а решту коштів можна отримати з ринків плаваючих ставок, таких як Aave, Morpho або Euler.

Цей механізм реалізується через обмін відсоткових ставок: захисник обмінює фіксовані платежі на повністю відповідні плаваючі доходи Aave, що забезпечує позичальникам визначеність відсоткових ставок, водночас дозволяючи макро-трейдерам висловлювати свої погляди на рух відсоткових ставок з високою капіталомісткістю (наприклад, неявними лівериджами), уникнувши проблеми традиційної моделі, де кредитори жертвують гнучкістю, таким чином сприяючи масштабуванню ринку.

Ефективність капіталу: трейдеру потрібно внести лише гарантійну виплату, щоб забезпечити відкрите ризиковане позиціонування по процентній ставці, що набагато менше повної номінальної вартості позики. Наприклад, для строку в 1 місяць, коротка позиція на 10 мільйонів доларів США за ставкою позики Aave, припустимо, що фіксована ставка становить 4% річних, трейдеру потрібно вкласти лише 33 300 доларів США - це 300-кратна неявна леверидж, що забезпечує високу ефективність капіталу.

Ураховуючи те, що відсоткові ставки Aave часто коливаються в межах від 3,5% до 6,5%, такий рівень неявного левериджу дозволяє трейдерам торгувати відсотковими ставками як токенами, які часто коливаються від $3,5 до $6,5, що:

на декілька порядків більш волатильні, ніж основні криптовалюти;

Сильнозв’язані з цінами основних монет та загальною ринковою ліквідністю;

І не використовувати явний леверидж (наприклад, 40x на BTC), оскільки позиції з явним левериджем легко можуть бути розраховані.

Для цілей цієї статті я не буду детально пояснювати різницю між прихованим та явним левериджем. Я залишу це на інший раз.

Шлях розширення кредитування в блокчейні

Я очікую, що з ростом кредитування в мережі попит на позики з фіксованою ставкою зросте, оскільки позичальники все більше цінують передбачувані витрати фінансування, щоб підтримувати більші та довгострокові позиції та продуктивне розміщення капіталу.

Команда Cap Protocol є лідером у сфері розширення кредитування в блокчейні, і я тісно стежу за їхньою діяльністю. Cap дозволяє протоколам рестейкінгу, таким як Symbiotic та EigenLayer, забезпечувати страховку для інституційних позичок на стабільних монетах на основі кредитів.

Наразі відсоткові ставки визначаються кривими використання, які оптимізовані для короткострокової ліквідності. Проте, установські позичальники цінують визначеність відсоткових ставок. З розширенням масштабів кредитування в ланцюгу блоків, окремий ринок відсоткових ставок стане критично важливим для підтримки ціноутворення, сприйнятливого до строку погашення, та перерозподілу ризиків.

3Jane — це ще один протокол, який я тісно стежу. Він фокусується на споживчому кредитуванні в блокчейні, що є сегментом, де критично важливі позики з фіксованою ставкою, оскільки майже всі види споживчого кредитування мають фіксовані ставки.

У майбутньому позичальники зможуть отримувати послуги на ринку унікальних відсоткових ставок, відфільтрованих за кредитоспроможністю або підтримкою майном. У традиційних фінансах споживчий кредит зазвичай видається на основі ретроспективного кредитного скорингу з фіксованою ставкою, а потім позичка продається або цінується на вторинному ринку. На відміну від того, як позичальників замикають у єдиній відсотковій ставці, встановленій кредитором, ринок відсоткових ставок у блокчейн-мережі дозволить позичальникам отримувати доступ до ринкових ставок безпосередньо.