Автор оригінального тексту: Garrett

Переклад: Сейрс, Foresight News

Останнім часом деякі аналітики порівнюють поточну динаміку цін на біткойн з динамікою 2022 року.

Справжній, що короткострокові коливання цін можуть здаватися трохи схожими. Але з довгострокової точки зору таке порівняння є повністю абсурдним.

Якщо дивитися на довгострокові цінові моделі, макроекономічний контекст, структуру інвесторів або структуру попиту / пропозиції та володіння, то потенційна логіка між ними має фундаментальні відмінності.

Найбільшою помилкою в аналізі та торгівлі на фінансових ринках є зосередження лише на короткострокових та поверхневих статистичних схожостях, ігноруючи довгострокові, макроекономічні та фундаментальні чинники.

зовсім протилежний макроекономічний фон

У березні 2022 року США глибоко занурені в епоху високої інфляції, підвищення відсоткових ставок, серед факторів, що стимулюють це, включають:

- Надлишок ліквідності під час пандемії коронавірусу;

- Ланцюгові наслідки від кризи на Україні ще більше піднімають інфляцію.

У той же період безризиковий процентний дохід постійно зростав, ліквідність системно зменшувалася, а фінансове середовище постійно стискалося.

У такому середовищі, першочерговим завданням капіталу є уникнення ризиків. Рух біткойну, який ми бачимо, суттєво є паттерном вищих виплат у періоді скорочення.

Поточна макроекономічна ситуація, навпаки, саме така:

- Ситуація на Донбасі триває у напрямку полегшення (частково через зусилля США щодо зниження інфляції та падіння відсоткових ставок);

- Обидва показники — індекс споживчих цін (ІСЦ) та безризикова процентна ставка США — мають тенденцію до зниження;

- Крім того, технологічна революція штучного інтелекту значно підвищила ймовірність того, що економіка потрапить у довгостроковий період дефляції. Таким чином, з точки зору більшого циклу, відсоткові ставки вступили в фазу зниження;

- Центральні банки країн повертають ліквідність у фінансову систему;

- Це означає, що капітал зараз має орієнтацію на ризик.

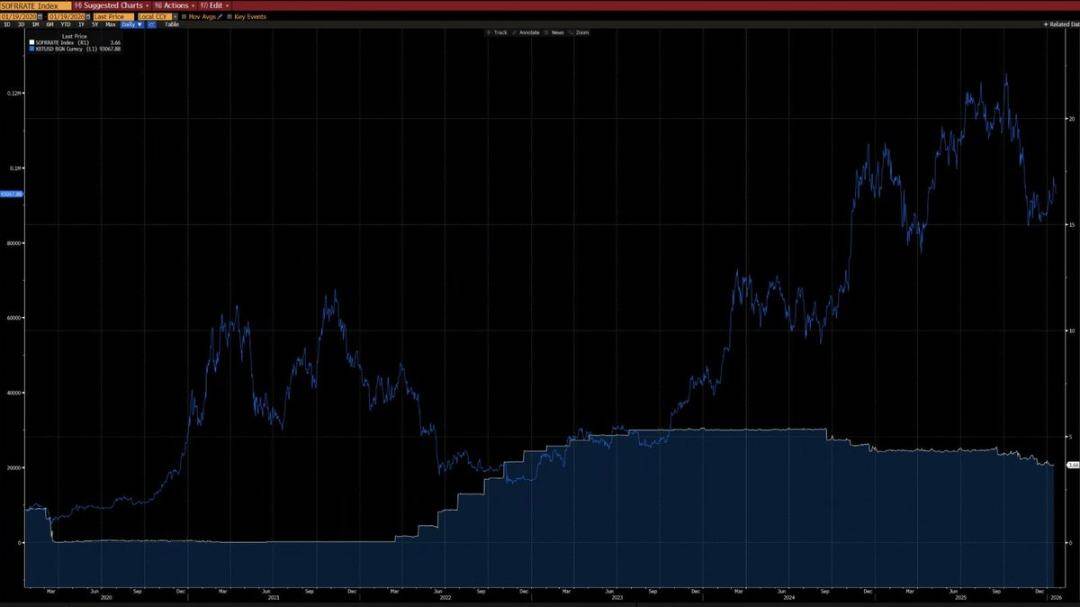

Як видно з діаграми нижче, з 2020 року з'явилася помітна негативна кореляція між біткойном та річними змінами CPI: у періоди підвищення інфляції курс біткойна зазвичай падав, а у періоди зниження інфляції він, як правило, зростав.

У світлі технологічної революції, зумовленої штучним інтелектом, тривала дефляція є ймовірною подією — Ілон Маск також погоджується з цим поглядом, що ще більше посилює наш аргумент.

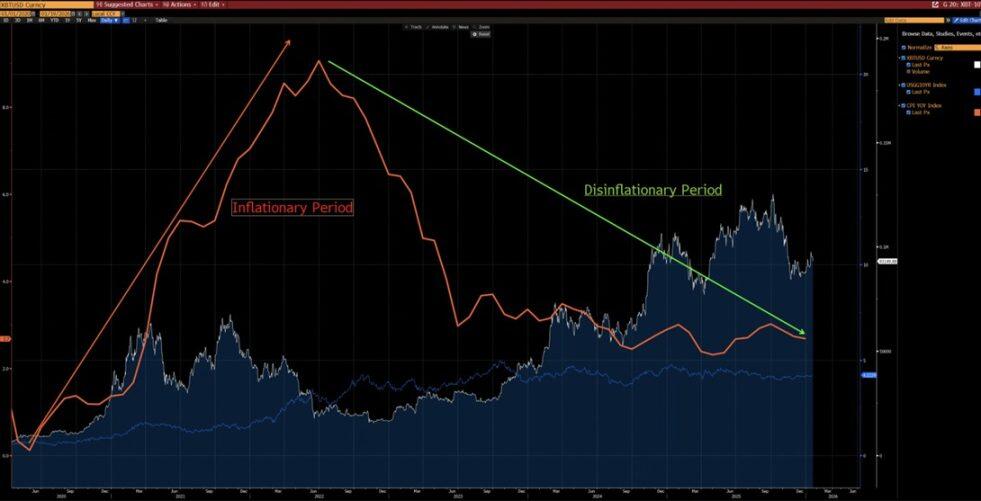

Крім того, з іншого графіка нижче можна помітити, що з 2020 року кореляція між біткойном і американським індексом ліквідності є дуже сильною (за винятком викривлення даних у 2024 році через надходження коштів у ETF). Наразі індекс американської ліквідності вийшов за межі короткострокової (біла лінія) і довгострокової (червона лінія) тенденцій до падіння — нова піднімальна тенденція починає проявлятися.

Совсім інша технічна структура

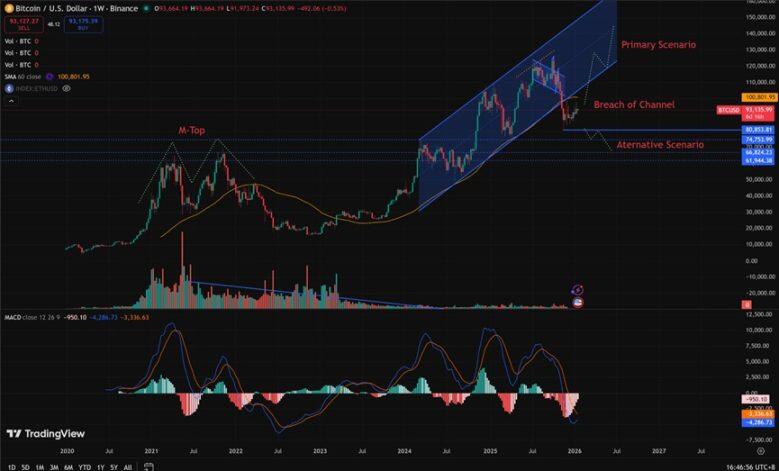

- 2021–2022 рр.: на тижневому рівні сформувався «M-подібний» патерн, такі форми зазвичай пов'язують з вершиною ринку довгострокового циклу, яка протягом тривалого періоду пригнічує динаміку цін.

- 2025 (впливає на тенденцію на початку 2026): рівень тижневого графіка опустився нижче піднімального коридору. З ймовірнісної точки зору це, ймовірно, буде «пастка коротків», перш ніж буде відбутися відскок у межах коридору.

Звісно, ми не можемо повністю виключити можливість того, що поточні тенденції перетворяться у продовження біржового кризису 2022 року. Але потрібно звернути увагу, що діапазон 80 850–62 000 дол. США раніше переживав велике консолідовування та обмін паперами.

Цей етап поглинання позицій на початковому етапі забезпечує набагато краще співвідношення ризику та прибутку для довгих позицій — потенційний приріст значно перевищує ризик падіння.

Які умови мають виконуватися, щоб повторити біржову кризу 2022 року?

Щоб повторити тигрівий ринок, подібний до 2022 року, необхідно виконити наступні жорсткі умови:

- Новий хвилі інфляційного тиску або геополітична криза значного масштабу, порівнянна з 2022 роком;

- Центральні банки країн знову починають підвищувати відсоткові ставки або знову впроваджують політику кількісного стиснення балансового стану (QT);

- Ціна біткойна впала нижче рівня 80 850 доларів США, що вважається вирішальним і тривалим рухом.

Тому, щоб стверджувати, що ринок структурно впав у бірючий тренд, поки всі ці умови не виконані, ще за рано, це спекулятивне висновок, а не раціональний аналіз.

Суттєва структура інвесторів

- 2020–2022: Ринок був у керуванні дрібних інвесторів, з обмеженою участю інституцій, особливо довгострокових інституційних інвесторів.

- З 2023 року: випуск ETF на біткойн ввів у гру «структурних довгострокових тримачів», які ефективно замикають частину пропозиції біткойнів, значно знижують активність торгів та помітно зменшують волатильність.

2023 рік став структурним поворотним пунктом для біткойна як активу, незалежно від макроекономічного чи кількісного аналізу.

Волатильність біткойна також зазнала фундаментальних змін:

- Історична волатильність: 80% - 150%

- Поточна волатильність: 30-60%

Ця зміна означає, що власність біткойна як майна зазнала суттєвих змін.

Основні структурні відмінності (зараз vs 2022 рік)

Найбільшою різницею в структурі інвесторів біткойна на початку 2026 року порівняно з 2022 роком буде те, що ринок переходить від «домінування ритейлерів, високолевереджного спекулятивного інвестування» до «домінування інституцій, структурного довгострокового тримання».

У 2022 році біткойн пережив типову «криптовалютну буру», спричинену панічними продажами населення та ланцюговими розрахунками за маржі.

Сьогодні біткойн вступив у «інституційну еру» з набагато більшою зрілістю, яка характеризується:

- Стабільний попит на основні товари

- Деякі поставки довгостроково заблоковані

- Рівень волатильності досяг рівня установи

Ось основні порівняння, які Grok зробив на основі даних, отриманих у першій половині січня 2026 року (в той час, коли ціна біткойна становила від 90 000 до 95 000 доларів США), з використанням даних з мережі (наприклад, Glassnode, Chainalysis) та звітів інституційних інвесторів (наприклад, Grayscale, Bitwise, State Street):