Автор: Fintax

1 Вступ

У сценаріях міжнародних платежів, збереження вартості та руху капіталу різні фінансові інструменти та інституційні механізми демонструють більш виражені відмінності у умовах високої невизначеності. У порівнянні з традиційними розрахунковими системами, що залежать від централізованих посередників, блокчейн-активи з самого початку мають технічні характеристики, що дозволяють їх міжнародний переказ, самоконтроль та неповну залежність від однієї організації, тому в умовах санкцій, високої інфляції або обмежень на рух капіталу вони легше використовуються для передачі вартості, буферизації ризиків та розподілу активів.

Наприклад, Іран: під екстремальним зовнішнім тиском обмінний курс іранського ріяля до долара США на відкритому ринку впав у 30 разів1. Під час екстремальних макроекономічних шоків ончейн-активи, які мають можливість транскордонного переказу, самоконтролю та захисту від блокування в одній точці, швидко стали для учасників міжнародної торгівлі та місцевих жителів каналом для буферизації ризиків та заміни капіталу. Дослідження Chainalysis показало, що в 2025 році розмір криптоекосистеми Ірану досяг приблизно 7,78 млрд доларів США, а активність у ланцюзі високо корелює з важливими макроекономічними подіями. Однак транскордонний рух таких активів супроводжується значними ризиками відповідності. Їхня стійкість до цензури, надаючи користувачам автономію, також може створювати можливості для незаконного переказу коштів. Як досягти балансу між інноваціями та регулюванням — це питання, з яким стикаються всі світові політикми.

Короткострокова «канальна цінність» на тлі макроекономічної волатильності не може приховати глибоку диференціацію цінностей на ринку криптоактивів. Довгострокова сліпа експансія пропозиції токенів протиставляється швидкому зникненню величезної кількості проектів: дані CoinGecko Research свідчать, що понад 13,4 мільйона раніше перелічених крипто-проектів припинили торгівлю і вважаються невдалими. Ця величезна «список померлих» глибоко підтверджує, що активи, що базуються лише на моделі «випуск—фінансування—наратив», не можуть довгостроково підтримувати консенсус; кошти та ліквідність ринку необхідно зосередяться на небагатьох активах з стійкими механізмами цінності.

На основі вищевказаного контексту, ця стаття зосереджується на «механізмі цінності» як ключовому аспекті: спочатку розглядається, які токени мають стійку цінність, що витримує цикли, за умов економічної політичної невизначеності та транснаціональної економічної діяльності; далі глибоко аналізується, чому система регулювання в процесі розвитку глобальних цифрових фінансів неодмінно еволюціонує від ліквідації хаосу у фінансуванні до управління ринковою інфраструктурою, а потім — до класифікаційних деталей та цифрового звітності.

2 Теоретична основа

2.1 Теоретичне визначення токенізації та три основні докази

Вісник світової економіки (WEF) у звіті за 2025 рік визначає «токенізацію» як процес представлення власності на активи у переносимому цифровому форматі за допомогою програмованого реєстру¹. На відміну від традиційних фінансових систем, які залежать від фрагментованого зовнішнього обміну повідомленнями (наприклад, система SWIFT), токенізація теоретично створює спільну систему реєстру (Shared System of Record), яка у поєднанні зі смарт-контрактами дозволяє забезпечити єдину систему реєстру, гнучкі моделі тримання та управління в ланцюгу.

Міжнародний банк розрахунків (BIS) у своєму архітектурному проекті «Єдиного реєстру» (Unified Ledger) додатково зазначає, що токенізація об’єднує передачу інформації, ведення розрахунків та розрахунки в єдину безперервну операцію. Такий стрибок у базовій архітектурі значно знижує довірчі тертя та витрати на відповідність у міжнародній бізнес-співпраці. Її теоретична основа ґрунтується на трьох ключових доказах: перше, доказ цінності (Proof of Value). Це означає, що випуск активів повинен ґрунтуватися на перевірній основі цінності — або на грошових потоках реального сектору економіки, або на широкому мережевому консенсусі. Це забезпечує, що ланцюгові активи не є вигаданими «наративними бульбашками»; друге, доказ власності (Proof of Ownership). Це означає, що права власності повинні бути чітко визначені, а права розпорядження активами безпосередньо надані законним власникам. Розподілений реєстр за допомогою криптографічних засобів забезпечує виключне право власності, виключаючи залежність від централізованих посередників і технічно усуваючи хвостовий ризик заморожування або зловживання активами з одного пункту; третє, доказ транзакції (Proof of Transaction). Це означає, що повинен створюватися незмінний та перевірний історичний запис транзакцій і докази розрахунків та结算. Це означає, що кожна міжнародна капіталова потокова операція має повну прослідковуваність, надаючи базову дану основу для післядопомогової відповідності та регуляторного нагляду з проникненням.

Ці три докази разом утворюють логічну основу для реформування фінансової інфраструктури за допомогою токенізації: доказ цінності встановлює основу для випуску активів, доказ власності перебудовує форму реалізації права власності, а доказ угоди перетворює механізми довіри при клірингу та розрахунках.

2.2 Дві основні моделі токенів: нативні та підтримувані

Сучасні токенізаційні моделі можна розділити на дві основні категорії за механізмами захоплення вартості: нативні токени (Native Tokens) та забезпечені токени (Backed Tokens). Їх здатність переживати макроекономічні цикли суттєво відрізняється через різницю у їхніх точках прив’язки вартості.

Нативні токени — це активи, які випускаються безпосередньо в ланцюжку, з вбудованими записами про випуск, торгівлю та власність. Такі активи (наприклад, нативні активи публічних блокчейнів, як Ethereum) зазвичай не прив’язані до зовнішніх фізичних активів; їхня основна функція — служити засобом розрахунків у мережі та «бюджетом безпеки» для підтримки роботи децентралізованої системи. Зокрема, нативні токени за допомогою економічних моделей стимулювання (наприклад, стейкінгу PoS) привертають вузли для підтримки консенсусу мережі та використовуються як комісія за газ для користувачів, які викликають смарт-контракти або виконують складну бізнес-логіку. Стійка вартість нативних токенів тісно пов’язана з здатністю цього публічного блокчейну постійно знижувати витрати на взаємодію з реальними економічними процесами — їхня вартість формується завдяки розвитку екосистеми мережі та частоті її реального використання. Коротко кажучи, опорною точкою вартості нативних токенів є корисність мережі.

Підтримувані токени також випускаються та обігаються у блокчейні, але їхня вартість строго прив’язана до позаланкових активів. Основна мета підтримуваних токенів — ввести реальну дохідність з традиційних фінансових ринків у блокчейн. У часи зростання невизначеності економічної політики підтримувані токени демонструють високу практичну цінність. Наприклад, токенізація таких якісних ліквідних активів, як державні облігації США, надає традиційним активам 7×24-годинної, дробової глобальної ліквідності та надає блокчейн-коштам безризикову базову ставку доходності, відмінну від високої волатильності крипторинку. Для бізнесу, що розгортає міжнародну діяльність, це стає інструментом ефективного управління ліквідністю, хеджування знецінення національної валюти та зменшення витрат на міжнародні транзакції у складному макроекономічному середовищі. Основою вартості підтримуваних токенів є вартість позаланкових активів.

Суттєва різниця між двома типами токенів полягає в тому, що нативні токени отримують свою вартість із внутрішньої мережі, і їхня сталість залежить від здатності екосистеми постійно створювати цінність шляхом зниження витрат та підвищення ефективності; а підтримувані токени отримують свою вартість ззовні ланцюга, і їхня сталість залежить від кредитного рейтингу та здатності до виплати активів, до яких вони прив’язані.

3 Економічний аналіз вартості стійких токенів

Після кількох циклів биків і ведмедів ринок криптоактивів переживає глибоку реструктуризацію цінності. Дані CoinGecko Research показують, що понад 13,4 мільйона крипто-проектів, що існували лише завдяки моделі «випуск — фінансування — нарратив», зупинили торгівлю та були виключені з ринку. Ця величезна «список смертей» виявляє фундаментальний закон: спекулятивні активи без підтримки базових активів та реальних сценаріїв застосування не можуть зберегти ринкову консенсусну підтримку під час відтоку макро-ліквідності.

З погляду інституційної економіки, щоб токен мав стійку цінність, здатну пережити цикли та витримати зовнішні макроекономічні шоки, його суть повинна суттєво знижувати транзакційні витрати в реальній економіці та забезпечувати стабільну структуру прав. Цю стійку цінність можна проаналізувати з трьох вимірів.

3.1 Макрохеджування

Підприємства, що розгортають міжнародну стратегію та здійснюють трансграничну торгівлю, сильно залежать від стабільних та низькотермінових міжнародних платіжних мереж. Однак традиційна модель кореспондентських банків (Correspondent Banking) через довгі ланцюги розрахунків та складну систему відповідності нормам створює значні інституційні бар’єри. За даними Світового банку на перший квартал 2025 року, середня вартість міжнародних переказів у світі залишається на рівні 6,49%, а середня явна комісія через традиційні банківські канали становить 12–13%. Витрати на міжнародні перекази в різних регіонах світу наведено в таблиці 1. Крім того, через макроекономічну нестабільність у деяких регіонах витрати на міжнародні перекази продовжують зростати. Дослідження «Проєкт Агора» від Банку міжнародних розрахунків також зазначає, що сучасна система міжнародних платежів стикається з численними викликами, а технологія токенізації дозволяє об’єднати передачу інформації, ведення рахунків та розрахунки в єдину безперервну операцію.

Таблиця 1 Вартість міжнародних переказів у деяких регіонах світу

Регіон | Середня вартість (%) | Тенденція витрат |

Південна Азія | 4.80 | Найнижчі світові |

Східна Азія та Тихоокеанський регіон | 5.76 | Стабільний |

Латинська Америка та Карибський регіон | 5.72 | Стабільний |

Близький Схід і Північна Африка | 6.25 | Зростання |

Європа та Центральна Азія | 7.94 | Різке зростання |

Південна Африка південніше Сахари | 8.78 | Стійкий ріст |

Джерело даних: RemitBee4

Коли економічна політична невизначеність різко зростає — наприклад, через геополітичні гри, що призводять до крайніх капітальних обмежень, санкцій, або відключення від мережі SWIFT під час макроекономічного кризи — традиційні транскордонні капітальні потоки не лише стикаються з високими прихованими та явними витратами, але й переживають кризу доступності через можливість миттєвого заморожування коштів. У такий момент цінність токенів перш за все проявляється в їхній здатності бути незалежним, стійким до цензури каналом макрохеджування.

Глобальні макроекономічні дані Chainalysis підтверджують цю логіку: у регіонах з екстремальним тиском, де інфляція вийшла з-під контролю або геополітичні конфлікти посилюються, роздрібні та корпоративні користувачі масово конвертують кошти в стабільні монети, такі як USDT та USDC, щоб забезпечити функціонування транснаціональних ланцюгів постачання та хеджувати швидке знецінення власної валюти. Такі ланцюгові активи, випущені на програмованому реєстрі, за допомогою механізму самоконтролю (Self-custody) повертають контроль над активами кінцевим користувачам, перериваючи залежність від єдиного централізованого фінансового посередника. Для транснаціональних економічних суб’єктів така ланцюгова мережа цінностей із глобальною ліквідністю стала капітальним буфером для захисту від хвостових ризиків макроекономічної політики.

3.2 Прив’язка до реального прибутку

Зникнення масових «повітряних монет» підтверджує, що токеноміка, що повністю залежить від емоцій спільноти та пірамідних потоків, не може існувати довго. Всесвітній економічний форум зазначає, що токени зі стійким життєвим потенціалом повинні мати чіткі «вбудовані права» (Embedded Rights), тобто незмінно надавати власникам законні економічні та управлінські права на рівні базового коду.

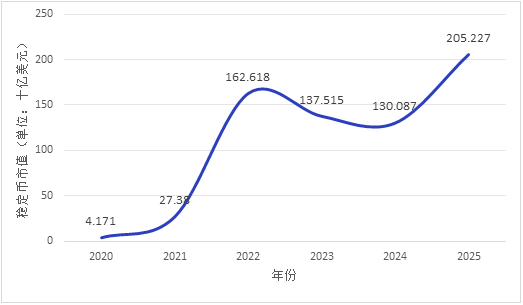

Ринковий капітал зазнає помітної структурної міграції: прискорене концентрування в активи з «реальним доходом». Згідно з звітом Всесвітнього економічного форуму, загальний обсяг трансферів стабільних монет та інших підтримуваних токенів у 2024 році досяг 27,6 трильйона доларів США, що перевищує загальну суму транзакцій Visa та Mastercard. Ринкова капіталізація стабільних монет з 2020 року постійно зростає (див. рис. 1. Дані за роки відповідають даним за січень відповідного року). З точки зору макроекономічної ефективності капіталу, у світі існує приблизно 230 трильйонів доларів США потенційного пулу забезпечення, але через низьку ефективність та часові затримки фізичного обігу в традиційній фінансовій системі фактично використовується як забезпечення лише близько 25 трильйонів доларів США цінних паперів.

Токенізація високоякісних ліквідних активів (HQLA, наприклад, державних облігацій США) не лише надає традиційним активам здатність глобального переказу 7×24 години та нескінченної діленості, а й безпосередньо інтегрує безризикову дохідність реального сектору економіки в ланцюг. Цей механізм створює оціночний якір, що виходить за межі чисто крипто-спекуляцій, дозволяючи логіці вартості супроводжуваних токенів збігатися з класичними моделями оцінки сучасних фінансів і надаючи корпоративним скарбницям новий інструмент управління ліквідністю. Ринкова динаміка підтверджує це: у періоди посилення макроекономічної волатильності обсяги обігу та торгова активність регульованих стабільних монет значно зростають, що свідчить про реальний попит на «перевірений оціночний якір». Дослідження МВФ (2025) вказують, що токенізація резервів центральних банків є ключовим шляхом забезпечення центральними банками їхньої основної функції розрахунків у екосистемі цифрових активів — це сутью є технологічний перенос існуючої системи резервів, а не створення нових зобов’язань центрального банку.

Рисунок 1. Динаміка загальної ринкової капіталізації стабільних монет (2020–2025 рр.), джерело: CoinLedger5

3.3 Зменшення тертя та витрат

У мікрорівні підприємницької діяльності та життєвого циклу фінансових розрахунків, основна цінність стійких токенів полягає у перебудові ефективності виконання угод. У традиційних фінансових ринках такі корпоративні дії, як виплата дивідендів, розділення акцій, голосування, не лише вимагають багато часу і зусиль, а й через неструктурований характер даних легко призводять до інформаційної асиметрії та помилок у звітності.

Программовність смарт-контрактів надає нової парадигми для вирішення цієї проблеми: незмінний механізм коду ефективно запобігає односторонній зміні правил і відновлює бізнес-довіру шляхом стандартизації операцій. Бізнес-угоди, такі як міжнародна перевірка відповідності (KYC/AML), складний обіг активів та автоматизоване розподілення доходів, можуть бути перетворені на автоматично виконувані програмні коди. Ще далі, смарт-контракти забезпечують «атомарне розрахунки» (Atomic Settlement, тобто DvP — платіж проти доставки), що корінним чином усуває розбіжності в обліку та ризик контрагента при міжнародній співпраці.

Таким чином, створюється стійка цінність нативних токенів: вони виконують функцію «бюджету системної безпеки» та палива для мережі (Gas Fee), забезпечуючи ефективну та безпечну роботу децентралізованого базового реєстру. Ця логіка цінності була підтверджена ринком — на публічних блокчейнах, таких як Ethereum, активність мережі та обсяг споживання нативних токенів мають високу позитивну кореляцію, а розвиток екосистеми додатків безпосередньо перетворюється на захоплення цінності токенами. Доки базовий публічний блокчейн здатний постійно забезпечувати значне зниження витрат та підвищення ефективності для реальних світових міжнародних платежів, фінансування ланцюжків поставок та систем розрахунків, його нативний токен зможе створити самопідтримуваний ефект «летючого колеса».

4 Усунення хаосу та побудова інфраструктури

Якщо підlying програмована механіка токенів визначає їх внутрішню вартість протягом циклів, то постійно еволюціонуючі регуляторні рамки визначають їхні межі існування та витрати на відповідність у сучасній макроекономічній системі. Щорічний регуляторний звіт PwC також вважає, що регулювання більше не є обмеженням, а активно перетворює ринок, дозволяючи цифровим активам стати архітектурою, що розширюється відповідально. На глобальному рівні регулювання криптоактивів у часовому вимірі демонструє чітку еволюційну траєкторію: від «ліквідації хаосу у фінансуванні» до «регулювання ринкової інфраструктури», а потім до «деталізованої класифікації та цифрового звітності». Його основною причиною є те, що з розширенням ринку криптоактивів та зростанням складності активів шляхи поширення фінансових ризиків змістилися з ізольованого внутрішнього екосистеми криптоактивів на традиційні транснаціональні потоки капіталу та систему макрофінансової стабільності.

4.1 Еволюція часових аспектів регуляторного шляху

З точки зору життєвого циклу міжнародного капіталу, еволюція регуляторних шляхів є пасивною відповіддю та активним запобіганням ключовим ризикам на різних етапах, що можна умовно поділити на три етапи:

4.1.1 Етап 1: Припинення хаосу у фінансуванні

На початковому етапі розвитку крипторинку ринок був заповнений проектами, що підтримувалися виключно на основі нарративів. Через нечітке визначення активів та відсутність грошових потоків з реального сектору економіки фінансові ризики проявлялися переважно у вигляді регуляторного арбітражу, незаконного залучення коштів та порушення прав інвесторів. Багато проектів швидко зазнавали невдачі після короткочасної торгівлі. У відповідь на такий хаос регуляторна стратегія була спрямована на перетинання неупорядкованих обмінних каналів між традиційними фіатними валютами та безпідставними токенами, щоб запобігти незаконному трансграничному виведенню капіталу та системним порушенням макрофінансового порядку. Основною характеристикою цього етапу було «блокуюче регулювання» — з метою запобігання виходу ризиків за межі.

4.1.2 Другий етап: управління ринковою інфраструктурою

З розвитком криптоекосистеми централизовані біржі (CEX) та депоненти швидко зростали, що призвело до екстремальної концентрації інституційного ризику. Однак ці інституції, діючи в умовах відсутності регулювання, поширено стикалися зі змішуванням коштів та відсутністю внутрішнього контролю. Коли виникають стресові ситуації, такі як стиснення макро-ліквідності або невизначеність економічної політики, такі централизовані вузли, що не мають достатніх буферів ризику, легко викликають хвилі панічного виведення коштів, подібні до традиційних банківських банкрутств, і посилюють циклічні ефекти. Тому увага регуляторів змістилася на забезпечення стійкості базової інфраструктури. Законодавці почали вимагати обов’язкового впровадження ізоляції активів (Bankruptcy Remoteness) та незалежного третім боком зберігання, щоб забезпечити цілісність клієнтських активів у випадку банкрутства інституції, тим самим перериваючи ланцюжок системного ризику, що поширюється через одну точку виходу з ладу. Цей етап позначається «інституційним регулюванням» — впровадженням стандартів безпеки інфраструктури традиційної фінансової системи до криптоекосистеми.

4.1.3 Третій етап: деталі класифікації та звітність у цифровому вигляді

Коли блокчейн-технології поступово інтегруються в основну фінансову систему для зменшення трансграничних торгівельних бар’єрів, регулювання входить у глибоку фазу. Регулятори усвідомлюють, що застосування єдиного «одного розміру для всіх» більше не підходить для складних форм активів. Сучасні регулятивні рамки, такі як Європейський регламент ринку криптоактивів (MiCA) та закон Ліхтенштейну про токени та надійних постачальників сервісів (TVTG), визначають токени як «контейнери прав» і строго класифікують їх на основі їхніх фундаментальних економічних характеристик. Разом із цим інструменти регулювання швидко еволюціонують до цифрової та API-орієнтованої форми, вимагаючи через єдиний інтерфейс передачі даних здійснювати круглосуточне прозоре моніторинг ліквідності в мережі та трансграничних потоків капіталу. Ключовою особливістю цього етапу є «вбудоване регулювання» — інтеграція вимог до відповідності в нижчий технологічний рівень.

4.2 Диференційований регулювання залежно від типу цінності токена

Регулятори застосовують різні вимоги до відповідності та інструменти політики для токенів з різними еталонами вартості.

Регуляторна логіка щодо нативних токенів полягає у підсиленні стійкості мережі та прозорості щодо відмивання коштів. Незанонімні криптоактиви, завдяки потенційним перевагам у відповідності до регуляторних вимог, мають середню ринкову капіталізацію, яка значно перевищує аналогічні анонімні активи (Cremers et. al, 2025). Нативні токени володіють ознаками децентралізації та подібні до іменних активів, а їх випуск та розрахунки повністю здійснюються в межах ланцюга. У складному макроекономічному середовищі така анонімність надає користувачам автономію, але також може використовуватися для обходу регуляторних вимог. Міжнародні регуляторні органи з боротьби з відмиванням коштів (наприклад, FATF) у своїх численних оновленнях рекомендацій вже визначили прозорість щодо відмивання коштів для постачальників віртуальних активів (VASPs) як пріоритетну сферу регулювання. Щодо нативних токенів та їх постачальників, регуляторні інструменти в основному залежать від аналізу даних ланцюга (On-chain Analytics) та обов’язкового впровадження «правила подорожей» FATF, яке вимагає встановлення та реєстрації реальних ідентифікаційних даних обох сторін транзакції7. Тобто, без порушення архітектури децентралізованої мережі, прозорість досягається через етап постачальників послуг.

Регуляторна логіка підтримуваних токенів ґрунтується на аудиті та управлінні ліквідністю оф-чейн активів. Основою вартості підтримуваних токенів є жорсткий обов’язок щодо погашення оф-чейн активів. Їхня ключова вразливість полягає у можливій несумісності термінів та розриві вартості між доказами на ланцюзі та реальними резервами оф-чейн. У відповідь на макроекономічні шоки регулювання зосереджується на запобіганні ризику «від’єднання» (De-pegging). Регуляторна пропозиція, опублікована Управлінням контролера валюти США у лютому 2026 року, вимагає від емітентів стабільних монет утримувати 100% резерви у вигляді високоякісних ліквідних активів, а також проходити щомісячні звіти та щорічний аудит, імпортуєчи традиційні фінансові стандарти аудиту активів у більш деталізований спосіб на ланцюг. Сучасна регуляторна рамка вимагає від емітентів залучення частого незалежного аудиту з боку третьої сторони, суворого обмеження частки інвестицій у ризиковані активи та створення подвійного ліквідного пулу, щоб забезпечити покриття обігового обороту 100% або навіть перевищенням високоякісних ліквідних активів (HQLA). Таким чином, традиційні фінансові стандарти аудиту активів забезпечують кредитну підтримку для прив’язки вартості на ланцюзі.

4.3 Кодифікація правил відповідності

При обробці високочастотних, складних транснаціональних корпоративних угод традиційна регуляторна система, орієнтована на післяфактичну відповідальність, стикається з високими витратами на транснаціональне виконання закону та запізненням інформації. Щоб досягти балансу між підвищенням ефективності обороту капіталу та забезпеченням фінансової безпеки, регуляторні органи багатьох країн активно просувають фундаментальні інновації у сфері «кодифікації регуляторних правил».

Шляхом введення токенних стандартів, розроблених з урахуванням вимог регулювання, таких як ERC-3643 (протокол T-REX), перевірка цифрової ідентичності (KYC/AML), порогові значення правил подорожей проти відмивання коштів та обмеження на капітал у конкретних юрисдикціях безпосередньо закодовано в основу смарт-контрактів. Це означає, що якщо переказ токенізованих активів, ініційований транснаціональною корпорацією, не відповідає передбаченим умовам合规-білого списку або спрацьовує динамічно оновлюваний санкційний чорний список, така транзакція автоматично блокується на рівні блокчейн-протоколу. Ця інновація в регуляторній інфраструктурі — перетворення правових логік на незмінну кодову логіку — не лише значно знижує витрати на перевірку відповідності для міжнародного бізнесу, але й забезпечує інфраструктурну підтримку для легальних потоків капіталу під час екстремальних макроекономічних шоків. Це позначає фундаментальний зсув регуляторної парадигми від «реактивного стягнення відповідальності» до «попереднього вбудовування». Оцінки звіту DFCRC свідчать, що за наявності чіткої регуляторної рамки токенізовані фінансові ринки можуть принести Австралії сотні мільярдів австралійських доларів економічної вигоди, а реалізація потенціалу цифрових активів залежить від побудови регуляторної інфраструктури9.

5 Підсумки та перспективи

Токенізація сприяє фундаментальній перебудові глобальної фінансової інфраструктури, тоді як макро-геополітичні конфлікти та постійна висока невизначеність економічної політики стають стрес-тестом для цього нового носія вартості. У умовах сильних коливань чисто «наративні бульбашки» та безпідставні активи на крипторинку поступово відсіюються, а увага ринку та ліквідність прискорено концентруються на токенах, які мають реальну вартісну підтримку.

Дослідження показує, що справжні стійкі токени, здатні пережити цикли, зазвичай мають кілька виразних рис:

По-перше, він може забезпечити прив’язку до реального доходу, переносячи кредитну надійність позаланчаних активів на ланцюг.

Друге, це суттєво зменшує витрати на виконання міжнародних угод завдяки програмованості та перетворює комерційну довіру;

Третє, вони виступають у ролі бюджету безпеки децентралізованих мереж, їхня вартість накопичується завдяки реальній частоті використання в екосистемі та здатності знижувати витрати та підвищувати ефективність. Такі токени не є спекулятивними символами, відрізними від реальних основ, а є носіями вартості, вбудованими в реальні економічні процеси, здатними виконувати конкретні функції, передбачати доходи або розподіляти права.

Наразі глобальна регуляторна рамка перейшла від ранніх пасивних заходів до активного створення інтегрованих правил. За допомогою деталізованих класифікацій та компліанси-кодифікації регулятори впроваджують якісні цифрові активи до основних систем клірингу та розрахунків.

У відповідь на цю незворотну фінансову тенденцію, у цій статті надаються наступні рекомендації для всіх учасників ринку:

Для підприємств ланцюгові активи слід розглядати як інфраструктурний інструмент для підвищення ефективності глобального обороту капіталу. У сценаріях міжнародних розрахунків слід надавати перевагу компліантним стабільним монетам для хеджування ризиків коливань курсів національних валют та зменшення інституційних бар’єрів; одночасно необхідно чітко розмежовувати високоволатильні нативні токени та підтримувані токени, що підлягають суворому регулюванню, застосовуючи диференційовані стратегії управління коштами.

Для емітентів та фінансових установ необхідно повністю відмовитися від застарілої логіки «випуск токена = фінансування». Основна увага в дизайні цифрових активів повинна бути зміщена на «вбудовування прав» — чітко, незмінно визначити властивості активу в нижчому рівні смарт-контрактів, активно використовувати регуляторно орієнтовані стандарти токенів, такі як ERC-3643, щоб надавати ринку прозорі, піддаються реальному аудиту докази вартості та реальну підтримку резервів.

Для політиків рекомендується дотримуватися обережного принципу технічної нейтральності та просувати інноваційну регуляторну парадигму «компліанси як код». На основі збереження меж щодо запобігання транснаціональному відмиванню коштів та системним фінансовим ризикам, сприяти створенню єдиної книги на основі багатосторонньої згоди, глибоко інтегруючи національний суверенний кредит з програмованою технологією для побудови наступного покоління фінансової інфраструктури, адаптованої до епохи цифрової економіки.