Автор: Чень Мінькун макроогляд

Ця стаття відповідає на п’ять основних питань:

Перше, коли починається війна, ринок переоцінює що;

Друге, чому різним війнам відповідають різні мови активів;

Третє, чотири динаміки війни, кожна з яких змінює певний рівень змінних;

Четверте, які зразки активів сучасних війн варто повторно аналізувати;

П’яте: як застосувати оцінку війни до методології та позиції.

Якщо ви більше зацікавлені в інвестиційних позиціях, безпосередньо перейдіть до п’ятого розділу.

Багато хто, дивлячись на війну, спочатку бачить новини.

А макроінвестори дивляться не на самі новини, а на те, що порядок активів починає змінюватися.

Минулого місяця в Близькому Сході знову розгорілася війна, і за мого столу в саду Цзінцзін у Цінхуа, я неодноразово переглядав попередні конфлікти та еволюцію активів у сучасних війнах, і все більше переконувався в одному:

Першим, що війна зазвичай змінює, є не світовий порядок, а рейтинг активів.

На мою думку, досліджуючи війну та активи, найважливіше — не позиція, не емоції й не боротьба за тлумачення. Справді важливо:

Розкладіть війну на змінні, зведіть ці змінні до цін, а ціни — до позицій.

Отже, питання, яке важливіше за «Що купувати, коли почнеться війна?», насправді:

Коли розпочинається війна, що спочатку переоцінює ринок?

Ця стаття написана для серйозних трейдерів. Не для тих, хто приходить подивитися на шоу, і не для тих, хто хоче почути одну фразу: «У війні що купувати?»

Якщо коли-небудь настане наступний великий коливання, ти зможеш менше слідувати за толпою, більше аналізувати; менше емоцій, більше методів — тоді ця стаття варта була.

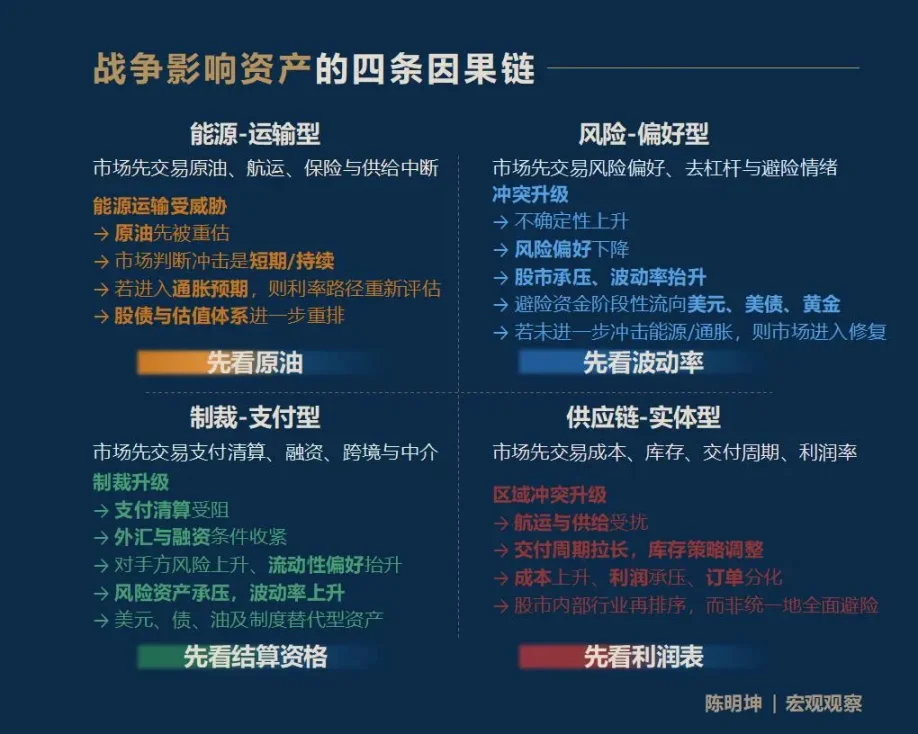

Один. Війна впливає на активи, це не один відповідь, а чотири шляхи

Спочатку — висновок: війна впливає на активи, і найпоширенішим є не єдиний відповідь, а чотири абсолютно різні шляхи передачі:

Перший тип — війна енергія-транспорт.

Ринок спочатку торгував на ризиках переривання поставок нафти, судноплавства та страхування.

Другий тип — конфлікт, пов’язаний із схильністю до ризику.

Ринок спочатку торгуватиме волатильністю, схильністю до ризику, зменшенням плеча та настроєм уникнення ризику.

Третій вид — санкції — платіжна війна.

Ринок спочатку виконував функції оплати, клірингу, фінансування, трансграничних розрахунків та фінансових посередників.

Четвертий тип — конфлікт у ланцюжку постачання — матеріальний.

Ринок спочатку переставляє витрати на торгівлю, запаси, терміни поставки та рентабельність у галузі.

Для інвесторів найважливіше — не знати всі відповіді, а в шумі ринку якомога швидше виявити ту змінну, яка буде переперевірена першою.

Я називаю це: змінна першого пріоритету.

Хто захопив першу змінну, той легше розуміє подальший шлях ціни.

Поспішно робити висновки щодо активів під час торгівлі — це найпростіший спосіб отримати навчання від ринку.

Якщо стиснути цю рамку в одну найлегшою для запам’ятовування фразу, то це:

Енергія — транспортна, спочатку подивіться на нафту;

Ризик — схильні до ризику, спочатку дивіться на волатильність;

Санкції — платіжні, спочатку перевірте кваліфікацію для розрахунків;

Ланцюг поставок — фізичний тип, спочатку перегляньте звіт про прибутки та збитки.

Варто зазначити, що ці чотири ланцюги причинно-наслідкових зв’язків не є вичерпними, а є вхідними.

Вплив війни на активи часто поширюється по довших, тонших і складніших ланцюгах. Наприклад, як поточний конфлікт між США, Ізраїлем та Іраном вплине на ціни на продовольство через півроку? Вплив на природний газ, який впливає на добрива, які, в свою чергу, впливають на продовольство, а потім — на інфляцію та активи вразливих країн — цей шлях також є дієвим.

Те, що я хочу запропонувати, — це не фіксовані відповіді, а метод макроскопічного спостереження: щоб кожен учасник ринку міг побудувати власну ланцюжок причинно-наслідкових зв’язків.

Війна настала, яка змінна першою стане мовою ринку?

Друге: Чотири найпоширеніші помилкові погляди під час війни

Перед тим як перейти до конкретного аналізу, я хочу спочатку викласти ідеї, що лежать в основі цієї частини:

Фальсифікованість.

Я не вірю у такі розмиті, але ніколи не реалізовані на ціні та позиції макроекономічні висновки.

Справжній сенс дослідження війни полягає в тому, щоб внести судження на ринок і піддати їх перевірці.

Значущі наукові твердження завжди можуть бути спростовані.

Факти, що відбулися в минулому, використовуються для підтвердження або спростування суджень про минуле; майбутній прибуток або збитки — для підтвердження або спростування суджень про теперішній момент (ця формулювання жорстка, але саме так і є насправді).

Ескалація війни, і найпоширеніші фрази на ринку майже миттєво з’являються:

Золото обов’язково зросте.

Біткойн — це цифрове золото, яке є убезпеченням.

Рост цін на нафту призводить до постійного падіння ринку акцій.

Прибуток від оборонної промисловості — купуйте оборонну промисловість.

Проблема цих слів не в тому, що вони обов’язково неправильні,

А в тому, що вони занадто швидкі, занадто впорядковані, занадто схожі на загальновідому інформацію.

Основою такого мислення є «шукати меч на човні». Війна не приносить єдиного напрямку, а породжує серію процесів ціноутворення, які відрізняються за темпом, рівнем та причинно-наслідковою логікою.

Отже, перед тим як перейти до динамічного аналізу військових активів, потрібно спочатку позбутися цих найбільш схильних до помилок інтуїтивних уявлень.

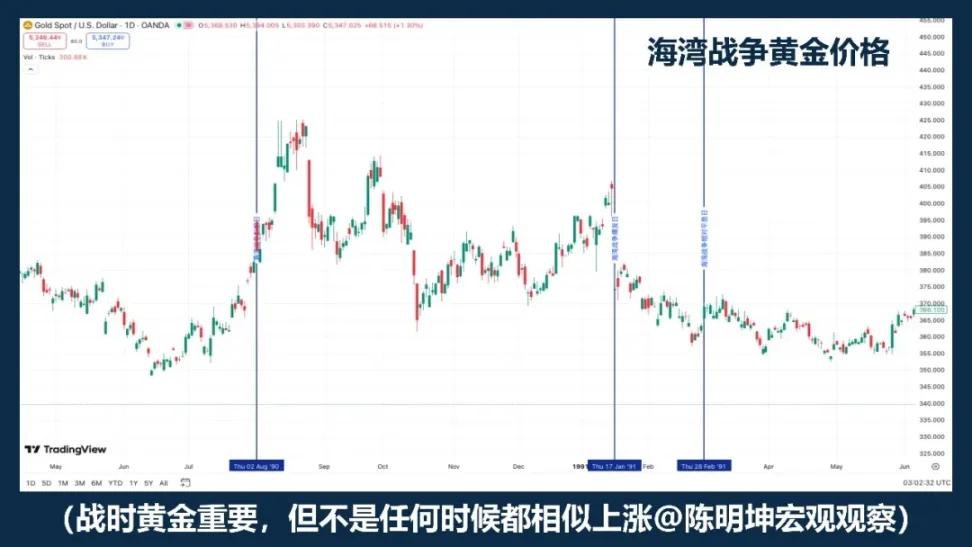

01 | У військовий час купувати золото, чи не так?

Золото, безумовно, є одним із найважливіших активів, за якими варто спостерігати під час війни.

Якщо «війна = зростання золота» — це надійна формула, то золото у різних військових прикладах хоча б мали б рухатися в схожому напрямку.

Але історичні ціни були іншими.

Те, що легко вимовляється, найчастіше найбільше перешкоджає мисленню.

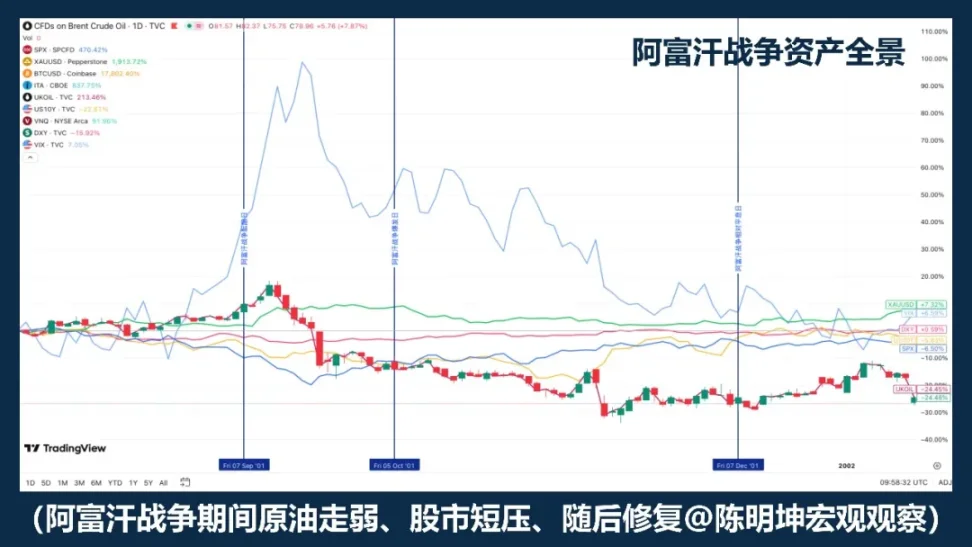

Війна в Косово 1999 року є чудовим контрприкладом. Сама інтенсивність конфлікту не гарантує автоматичного зростання ціни золота.

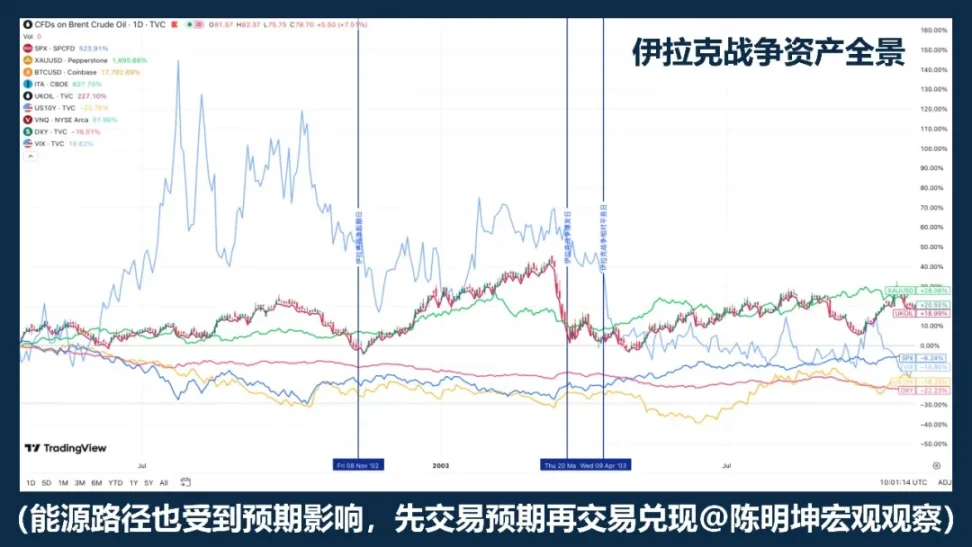

Війна в Іраку 2003 року розкрила інший механізм: золото спочатку купується на етапі посилення очікувань війни, а після початку військових дій переходить у фазу корекції та бокового руху.

Дослідження Рігобона та Сака щодо ризиків іракської війни також підтверджують це: коли ризик війни зростає, нафта, акції, дохідність державних облігацій США, кредитні спреди та долар США показують значні реакції, але золото не демонструє такої ж стійкої статистичної відповіді.

Слід пам’ятати не рік, а більш важливий факт:

Золото часто торгують не війною як такою, а очікуванням війни.

Більш точним формулюванням буде не «у час війни купувати золото», а:

Золото зазвичай є пріоритетним активом для спостереження під час війни, але не є механічною кнопкою для довгих позицій під час війни.

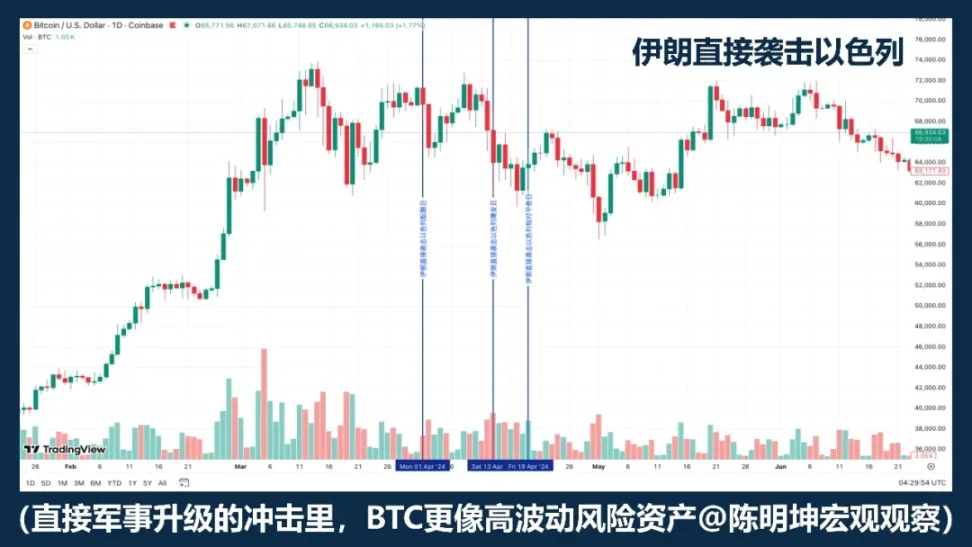

02 | Чи є біткоїн активом-убіжиськом?

Спрощувати BTC до «актива убіжись» — це саме по собі недостатньо строго.

Якби війна завжди призводила до зростання BTC, то його поведінка в різних військових конфліктах мала б бути принаймні досить однорідною. Але на практиці — від російсько-українського конфлікту до ізраїльсько-палестинського та останніх ескалацій на Близькому Сході — цього не спостерігається: іноді він падає, іноді зростає, а іноді спочатку падає, а потім стабілізується.

Цього уже достатньо, щоб пояснити:

Війна не є прямим фактором, що впливає на зростання чи падіння BTC.

Якщо на ринку першими торгують стиснення ліквідності, уникання ризику та зменшення плеча, BTC часто веде себе як актив з високою волатильністю, а не як убіжиський актив. У такій ситуації ринок спочатку продаватиме активи з високою волатильністю, високим бета-коефіцієнтом та здатністю до швидкої ліквідації.

Іншими словами, часто війна не заохочує ринок до «покупки для захисту», а змушує ринок спочатку зменшити позиції з усіх високоволатильних активів.

У такій ситуації він більше схожий на ризикова технологічна актив, ніж на захисний актив.

Але це не означає, що він не має особливостей.

Його найбільша відмінність від золота полягає в тому, що він є не просто торговим активом, а також цифровим активом, який можна передавати через кордони, працює 24/7 і не залежить від однієї банківської системи.

Отже, більш точне формулювання — не «чи BTC буде уникати ризиків», а:

BTC не є механічним убіжиськом під час війни.

Його будуть торгувати як ризикова активність, ліквідний актив або альтернативний розрахунковий інструмент у різні етапи війни.

Війна не визначає її зростання чи падіння безпосередньо.

Війна справді вирішує, яку властивість ринок зараз готовий торгувати.

03 | Коли油价 росте, чи обов’язково акції падають?

Це найлегша фраза, яку можна сказати в дослідженнях війни.

У разі військових дій на Близькому Сході ціни на нафту зазвичай реагують першими — це правильно. Бо на Близькому Сході йдеться не про звичайний ризик, а про саму транспортування енергоносіїв. Дані EIA дуже чіткі: у 2024 році через Ормузьку протоку проходило близько 20 мільйонів барелів нафти на добу, що становить приблизно 20% світового споживання рідких нафтових продуктів; близько 20% світової торгівлі СПГ також проходить через цей регіон. Як тільки ринок починає хвилюватися щодо цього коридору, ціни на сировинну нафту автоматично піднімаються.

Але проблема в тому, що зростання цін на нафту не означає обов’язкового падіння акцій.

Історія Першої іракської війни вчить нас, що «ріст цін на нафту — падіння акцій» може бути першою реакцією; але зі з’ясуванням обставин та відсутністю подальшого поширення найгіршого сценарію ринок потім переходить до відновлення ризиків, і ринок акцій відновлюється.

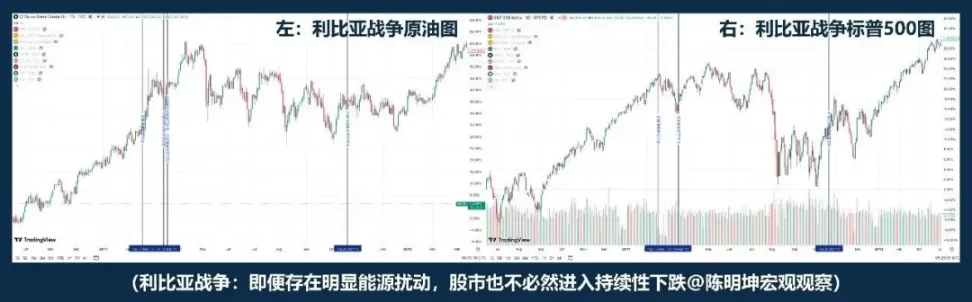

Конфлікт у Лівії надає інший приклад: більш близький до «нафта вгору, акції вниз». «Нафта росте, акції падають» — це не реальна логіка війни.

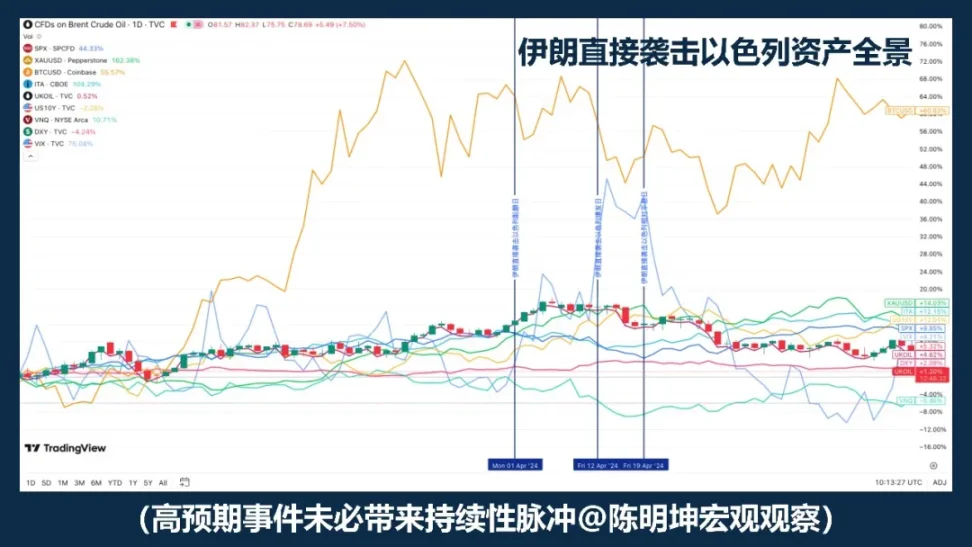

Якщо Перша світова війна та війна в Лівії здаються віддаленими, то напад Ірану на Ізраїль у 2024 році надає більш актуальну ілюстрацію. Сира нафта спочатку стрімко зростає, і протягом періоду від початку до припинення конфлікту спостерігається «падіння нафти — падіння акцій»; однак потім індекс S&P 500 не вступає у системне падіння.

Під час дослідження війни в Іраку Рігобон і Сак також виявили, що під час зростання військового ризику рухається не лише ціна на нафту, але й ціни на нафту, акції, дохідність облігацій США, кредитні спреди та долар США. Іншими словами, ринок не торгують лише нафтою, а одночасно торгують зростанням, інфляцією, убезпеченням та умовами фінансування.

Отже, справжньою ключовою реччю є не «чи зросла ціна на нафту», а три наступні речі:

Перше, чи цей енергетичний шок є короткочасним чи довготривалим;

Друге, чи виникне очікування середньострокової інфляції;

Третє, чи змінить центральний банк траєкторію процентних ставок.

Тому більш точним формулюванням буде не «oil up, stocks down», а:

Зростання цін на нафту часто є початком ціноутворення через війну; як далі рухатиметься ринок акцій, залежить від того, чи спричинить цей шок подальші зміни у зростанні, інфляції та відсоткових ставках.

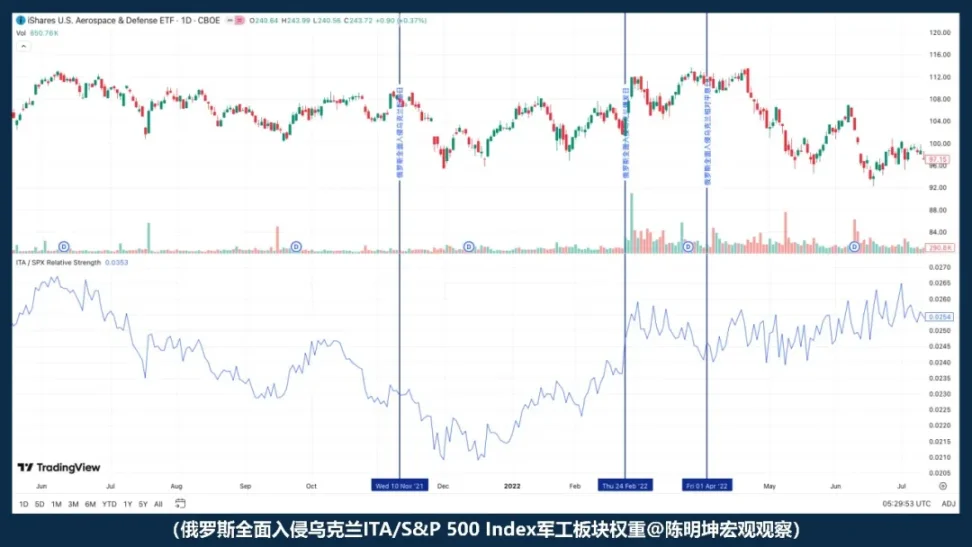

04 | Якщо війна приносить прибуток, чи означає це, що акції оборонної промисловості завжди приносять прибуток?

Проблема з фразою «Війна корисна для оборонної промисловості» не в тому, що вона неправильна, а в тому, що вона надто легко наводить на думку, що ти вже все зрозумів.

Логічно, звичайно:

Зі зростанням напруженості ситуації, питання безпеки набирають актуальності, очікування щодо військових витрат підвищуються, і відкривається простір для уяви щодо замовлень — військова промисловість здається природним напрямком для отримання користі.

Але ринок не такий простий.

Вигода для галузі не означає миттєвого зростання цін на акції;

Зростання ціни акцій не означає обігнання ринку.

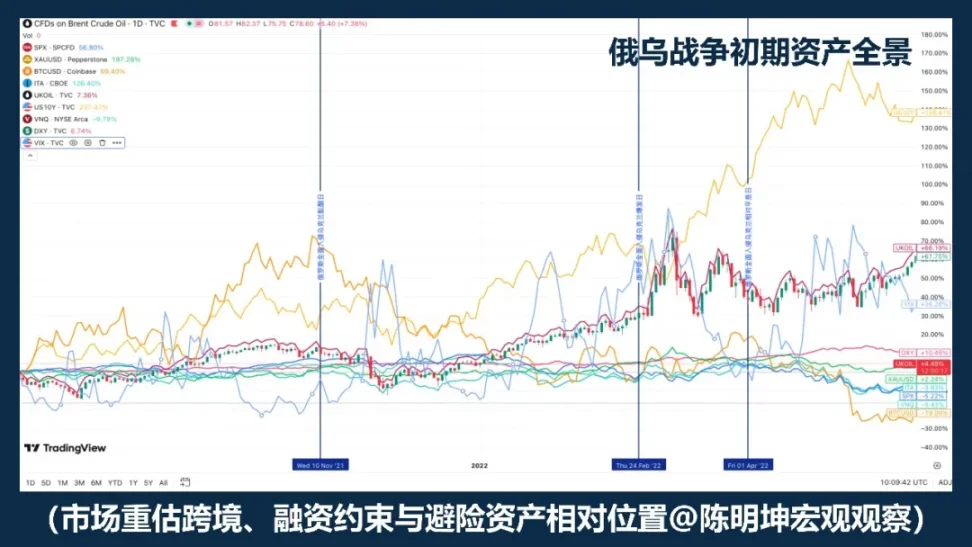

Після повномасштабного вторгнення Росії в Україну ITA не посилився відносно S&P 500, а навпаки, послабився. Іншими словами, на момент початку війни ринок не почав торгувати за лінією «військово-промисловий комплекс отримує користь». Спочатку ринок торгував більш загальними факторами: схильністю до ризику, ліквідністю та макроекономічною невизначеністю.

Отже, більш точне твердження — не «війна корисна для оборонної промисловості, купуйте оборонну промисловість», а:

Війна піднімає нарратив про оборонний комплекс, але в момент вибуху найперше, що цінується ринком, — це не замовлення, а схильність до ризику.

Чи зможе оборонний сектор перевершити, залежить не тільки від того, чи є логіка обґрунтованою,

Також залежить від оцінки, розбіжності очікувань та того, яка змінна на ринку буде торгуватися першою.

Найбільш небезпечним у війні часто є не відсутність думки,

Але занадто швидко формувати думки.

Три: Справжнє питання: коли настає війна, що першим переоцінюється на ринку?

Після розбору цих помилкових визначень, справжня проблема вийшла на перший план:

Війна — це не єдиний фактор, що безпосередньо визначає зростання чи падіння активів, вона більше схожа на тригер.

Не лише сам конфлікт визначає, як ринок відреагує,

Але тип війни, макроцикл, очікування подій та найважливіша змінна першого пріоритету.

Отже, питання вже не в тому, «як війна впливає на те чи інше», а в тому:

Ринок спочатку оцінить його на якій мові.

Наступним, що буде обговорюватися, не буде емоційна оцінка, а чотири справжні військові динаміки, що впливають на ціноутворення активів.

Чотири види військової динаміки: щоб зрозуміти війну, спочатку визначте, до якого типу вона належить

Щоб зрозуміти війну, недостатньо дивитися лише на поле битви.

Важливіше визначити: яку шар змінних він змінює першим.

01 | Енергія — транспортна війна

Чому нафта завжди першою ловиться ринком?

Найлегше швидко ввести ринок у «стан ціноутворення» — це енергетично-транспортні війни.

Загальною рисою таких конфліктів є не ступінь їх жорстокості, а те, що вони часто вперше стикаються з верхніми ключовими елементами світової економіки:

Нафтодобувні регіони, протоки, нафтовози, порти, страховка вантажоперевезень, енергетичні транспортні маршрути.

Коли ці позиції під загрозою, ринок спочатку переоцінює не ринок акцій, не золото, навіть не макроекономічний рост, а позиції, ближчі до верхівки фізичного пропонування:

Ризики, пов’язані з нафтою та перевезеннями.

Сира нафта завжди реагує першою не тому, що «природно чутлива», а тому, що її місце в сучасній економічній системі надзвичайно особливе. Вона є базовим вхідним ресурсом для промисловості та верхнім зв’язком інфляційного ланцюга.

Коли ринок почне сумніватися у тому, що перевезення будуть перешкоджати, страховка зросте, маршрути зміняться, а постачання скоротиться, нафта буде першою, що відобразить це у цінах.

У війні енергія-транспорт原油 не є побічною реакцією, а є найбільш прямим носієм ризику.

Але тут є один дуже важливий деталь:

Сира нафта часто рухається першою, але першою рухається не означає постійний ріст.

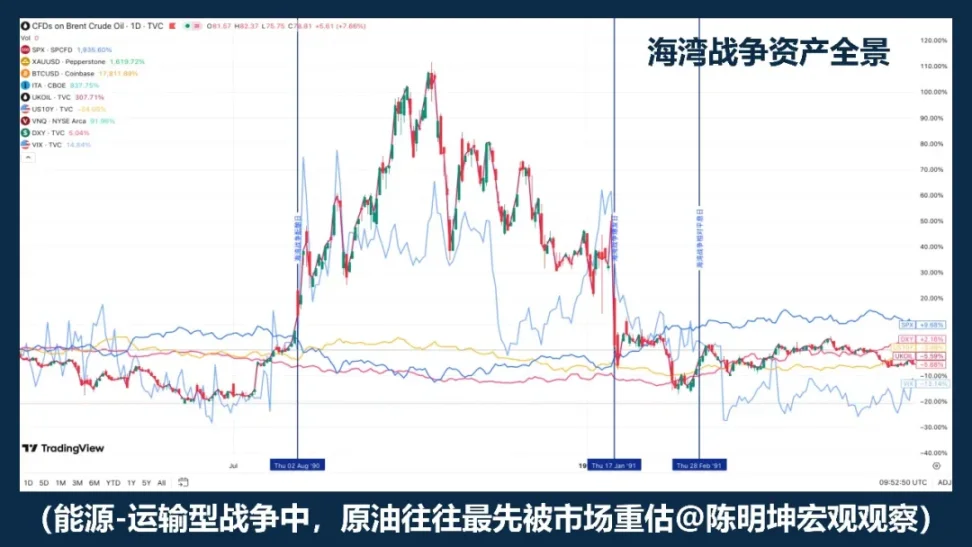

Війна в Перській затоці є одним із найбільш типових прикладів. Під час підготовки до війни ціни на нафту значно зросли; після початку конфлікту ціни продовжували зростати; але зі з’ясуванням ситуації на фронті ціни швидко впали.

Війна в Іраку ще більше розкрила інший рівень структури. У цьому прикладі на етапі посилення очікувань війни сира нафта та золото вже відреагували заздалегідь; коли війна офіційно розпочалася, ринок виявився ближчим до принципу «купівля очікувань, продаж факту». Це означає, що, хоча першорядною змінною у війнах енергетико-транспортного типу зазвичай є сира нафта, траєкторія її ціни все ще сильно залежить від двох факторів: по-перше, чи була ціна достатньо врахована ринком раніше; по-друге, чи дійсно реалізувався найгірший сценарій після настання події.

Тому розуміння цього типу війни не може обмежуватися лише питанням «чи зросла ціна на нафту», а повинно враховувати два рівні контексту.

Перший рівень — це різниця між очікуваннями та реальністю. Якщо подія сама по собі перевищує очікування, імпульс на нафту зазвичай сильніший; якщо подія вже багато разів обговорювалася, а ринок заздалегідь урахував її, то навіть при офіційному вибуху конфлікту ціни на нафту можуть швидко перейти до бокового руху або навіть відбутися продаж за фактом.

Пряме напад Ірану на Ізраїль — це класичний приклад: ризик не вривається на ринок без підготовки, тому активи, хоча й демонструють імпульс, не перетворюються безумовно на тривалий перезапис.

Другий рівень — макроцикл. Якщо це відбувається в умовах низької інфляції та достатнього простору для політики, ринок легше сприймає це як тимчасове збурення;

Якщо це відбувається в умовах високої інфляції та вже строгій грошово-кредитної політики, ринок негайно запитає: чи перейде цей зростання цін на нафту в середньострокові інфляційні очікування? чи відкладе це зміну політики?

Це також найважливіша відмінність енергетично-транспортної війни від інших типів війн. Її вплив походить із фізичного світу і поширюється вздовж ланцюжка до фінансових ринків:

Енергетичні перевезення під загрозою

→ Сира нафта спочатку була переоцінена

→ Визначте, чи є вплив на ринок тимчасовим чи тривалим

→ Якщо очікується інфляція, переглядається траєкторія відсоткових ставок

→ Перегрупування акцій, облігацій та системи оцінки

Тож, найважливіше, що варто запам’ятати про війни «енергія-транспорт» — це не те, що «нафта обов’язково зросте»,

Але: нафта часто є першою вхідною змінною, якою торгують на ринку.

Але те, що нафта рухається першою, не означає, що вплив автоматично перетвориться на довгострокову тенденцію.

Справжнім визначником подальшого шляху завжди була не ціна на нафту,

А чи зможе ціна на нафту продовжити впливати на інфляційні очікування, дисконтні ставки та систему оцінки.

У цій логіці війни нафта рухається першою — це не висновок, а початок фінансової передачі.

02 | Ризик — війна за схильність

Тим, хто першим переоцінюється ринком, часто не є нафта, а схильність до ризику.

Цієї війни першими не змінюються макросвітові фізичні обмеження,

Але здатність ринку переносити ризики.

Якщо конфлікт не загрожує безпосередньо нафтовим регіонам, морським проходам, транспортуванню нафтових танкерів чи ключовій енергетичній інфраструктурі, то ринок спочатку переоцінює не обмеження пропозиції, а саме схильність до ризику.

Першопричиною цієї війни є не «чи припиниться енергія», а чи раптово зросте невизначеність, чи варто продовжувати тримати ризиковані активи.

Тому перший етап передачі такого роду війни зазвичай не полягає в «першій реакції на нафту», а:

Ескалація конфлікту

→ Зростає невизначеність

→ Зниження схильності до ризику

→ Ринок акцій під тиском, волатильність зростає

→ Фонди у уникненні ризиків потрапляють у долар США та золото

→ Якщо не відбудеться додаткового тиску на енергетику та інфляцію, ринок перейде до відновлення

Цей ланцюжок причинно-наслідкових зв’язків пояснює важливе явище:

Чому після вибуху деяких війн ринки акцій спочатку падають, а золото також реагує, але ціни не автоматично перетворюються на довгостроковий односторонній тренд? Бо такі війни перш за все впливають на бажання тримати позиції, а не на глибші фактори, які стосуються пропозиції, інфляції та дисконтних ставок.

Дослідження МВФ щодо геополітичних ризиків також вказує, що серйозні військові конфлікти значно впливають на ціноутворення на ринках акцій та опціонів через зростання уникання ризику, погіршення фінансових умов та поширення невизначеності. Іншими словами, на цьому етапі ринок спочатку цінує не дефіцит якогось фізичного товару, а перез цінує майбутню волатильність та хвостові ризики. Перше падіння більше відображає дисконт ризику, ніж зміщення довгострокового центру оцінки. Лише тоді, коли шоки ризикової схильності продовжують передаватися глибше до більш фундаментальних макроекономічних змінних, такий імпульс військової настрою перетворюється на більш тривале переформатування активів.

Тому більш точний висновок — не «Війна наступає, золото обов’язково зросте» і не «Війна наступає, ринок акцій обов’язково впаде», а:

У цьому типі військової логіки ринок найперше переоцінює волатильність та ризиковані активи; перше падіння більше відображає дисконт ризику і не автоматично формує довгостроковий тренд.

03 | Санкції — платіжна війна

«Війна за платежі спочатку змінює не ціну, а кваліфікацію.»

Санкції — ядро платежевої війни, а не ціна окремого товару, а доступність транскордонної фінансової системи.

Коли конфлікт ескалює до рівня санкцій, ринок найперше переоцінює не лише пропозицію, а: платежі, кліринг, резерви, фінансування та кредитоспроможність контрагентів.

Війна між Росією та Україною є найбільш типовим прикладом такого роду. Після 2022 року Європейський союз послідовно ввів фінансові санкції проти Росії, включаючи обмеження доступу Росії до європейського капіталу та фінансових ринків, заборону на угоди з Центральним банком Росії, виключення кількох російських банків із системи SWIFT, а також заморожування або «недоступність» певних російських активів. Також OFAC Міністерства фінансів США через Directive 4 заборонив американцям здійснювати відповідні угоди з Центральним банком Росії, Національним фондом благосостояння та міністерством фінансів. На цьому етапі ринок стикається не лише з питанням «чи припиниться постачання нафти», а з глибшою проблемою: чи може існуюча транскордонна фінансова ланцюжок продовжувати функціонувати як раніше.

Типовий механізм передачі такого конфлікту — не пряме перенесення цін на ціни,

а спочатку від кваліфікації до ціни:

Санкції посилюються

→ Перешкоди з оплатою та розрахунками

→ Звуження умов валютного та фінансування

→ Ризик контрагента, зростання схильності до ліквідності

Ризиковані активи під тиском, волатильність зростає

→ Долар, державні облігації США, нафта та деякі альтернативні активи перез цінуються

Тому такі впливи мають фундаментальну відмінність від війн, пов’язаних з енергією та транспортом:

Енергетичний шок спочатку змінює ціни на пропозицію,

Платіжний шок спочатку змінює кваліфікацію для розрахунків.

З моменту початку коливань кваліфікації до розрахунків, сортування активів швидко розходиться. Активи, які сильно залежать від глобальної банківської системи, трансграничного фінансування та основних розрахункових мереж, більш схильні до дисконту; тоді як нові цифрові розрахункові інструменти, які зберігають здатність до передачі, зберігання чи розрахунків у умовах обмежень у платежах, отримують більше уваги.

Висновки звіту МВФ «Глобальна фінансова стабільність 2025» чітко вказують: серйозні геополітичні ризикові події, зокрема військові конфлікти, передаються на ринки акцій, державні ризикові премії, валютні курси та товари через зростання уникання ризику, погіршення фінансових умов та порушення торгівельних і фінансових зв’язків; крім того, серйозні події можуть значно знизити ціни на акції та підвищити державні ризикові премії. Для ринків це означає, що ключовим питанням війни санкцій-платежів є не «чи зросте певний актив», а чи зможуть фінансові посередники продовжувати ефективно функціонувати.

Дослідження МВФ щодо геополітичних ризиків також це підтверджує. Великі військові конфлікти не лише знижують акції та підвищують премії за суверенний ризик через зростання уникання ризику та погіршення фінансових умов, але й впливають на треті країни через торговельні та фінансові зв’язки.

Також саме через це санкційні удари часто поширюються далі, ніж самі бої.

Більш точним описом нового он-чейн інструменту розрахунків є не те, що «вони природно захищені від ризиків», а те, що коли зростають традиційні бар’єри платежів, обмеження на рух капіталу та перешкоди у міжнародних розрахунках, ринок переоцінює їхній потенціал як альтернативних, транскордонних, круглосуточних каналів розрахунків. Речами, які справді переоцінюються ринком, є не сама історія про альтернативне зберігання вартості, а інституційна цінність альтернативних каналів розрахунків.

Якщо енергетично-транспортна війна ставить питання: «чи прийдуть вантажі?»

Тоді санкції — війна платежів — ставить питання:

Чи можна ще перекласти гроші?

04 | Ланцюг поставок — конфлікт типів сутностей

Ринок спочатку торгують фінансовими результатами, а не історіями про захист.

Існує ще один тип конфлікту, який не перекриває безпосередньо глобальний енергетичний вузол і не змінює міжнародну платіжну систему в першу чергу, але все ж значно змінить ціноутворення активів.

Це: ланцюг поставок — конфлікт сутностей.

Суть цього конфлікту полягає не в тому, чи світ одразу перейде до повної уникнення ризику, а в тому, чи продовжуватимуться спотворення в системах виробництва, транспортування, складування та поставок.

Спершу змінюються не сировинна нафта, золото чи глобальна схильність до ризику, а змінні, більш тісно пов’язані з діяльністю підприємств:

Вартість доставки, страховка, терміни поставки, безпечний запас запасів, очікувана маржа прибутку та капітальні витрати.

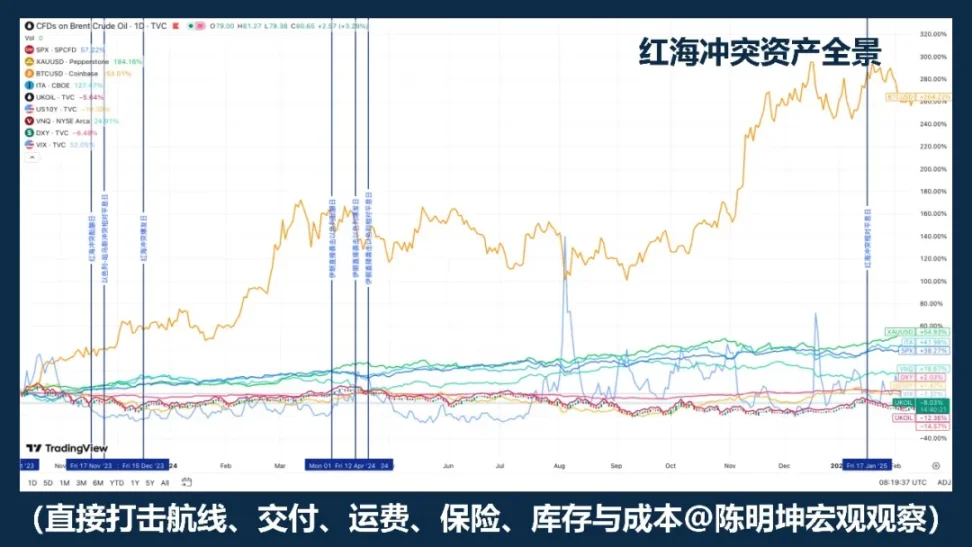

Найбільш типовим прикладом є конфлікт у Червоному морі. МВФ зазначає, що за перші два місяці 2024 року обсяги торгівлі Суецьким каналом знизився на 50% у порівнянні з попереднім роком, а напади змусили велику кількість суден обходити мис Доброї Надії, що порушило ланцюги поставок; ЮНКТАД також зазначає, що до середини лютого 2024 року контейнеротоннаж, що проходив через Суецький канал, знизився на 82%, і велика кількість вантажопідйомності була перенаправлена на південний край Африки.

На ринку під час таких шоків першими торгують не «покупка безпечних активів», а: хто витрати зростуть; хто отримає затримки з поставками; хто першим втратить прибутковість; хто перенесе свої замовлення; хто отримає переоцінку здатності до альтернативних поставок.

Його ланцюг передачі зазвичай не є безпечним каналом, а більш тісно пов’язаний із реальним сектором економіки:

Погіршення регіонального конфлікту

→ Перевезення та постачання порушені

→ Збільшення циклу поставки, коригування стратегії запасів

→ Зростання витрат, тиск на рентабельність, диверсифікація замовлень

→ Перегрупування внутрішніх галузей на фондовому ринку, а не уніфікований повний ухил від ризику

Найчастіше помилково вважають, що «конфлікт» автоматично означає «усунення ризику».

Але постачальницькі ланцюги — фізичні конфлікти часто не створюють першочергової ризикової угоди з єдиним напрямком на всьому ринку.

Це частіше призводить до:

Секторна диференціація, диференціація прибутку та регіональна диференціація.

Тому саме це робить вплив таких війн на активи зазвичай повільнішим, але не обов’язково меншим. Те, що вони справді змінюють, зазвичай стосується трьох рівнів:

По-перше, це витрати. Морські перевезення, страхування, складське обслуговування, закупівля запчастин та альтернативні транспортні маршрути збільшують витрати.

Друге — це рівень запасів. Підприємства часто переходять від пріоритету ефективності до пріоритету стійкості.

Третє — це прибутковий рівень. Чи зможе компанія продовжувати реалізовувати прибуток у колишньому темпі? На цьому етапі конфлікт переходить до прогнозування прибутку та моделей оцінки.

Тому в умовах таких війн відтворення активів зазвичай не полягає в тому, щоб усі класи активів одночасно шукали укриття, а в структурній переоцінці всередині ринку акцій. Більше всього постраждають компанії, які сильніше залежать від виробничих потужностей однієї регіональної зони, одного маршруту транспортування, одного компонента або моделі з високим оборотом і низьким рівнем запасів; відносно вигіднішими можуть бути підприємства та сектори, які мають альтернативні виробничі потужності, розподілену географічну присутність, більшу цінову владу або здатність приймати перенесення замовлень.

Отже, більш точний висновок щодо цього типу війни — не:

«Якщо виникне конфлікт — купуйте безпечні активи.»

замість цього:

Коли війна перш за все впливає на системи виробництва, транспортування, складування та доставки, акцент перерозподілу ринку зазвичай не полягає у повному уникненні ризиків, а у витратах, маржі та рейтингу галузей.

Якщо енергетичний шок спочатку змінює ціну,

Спочатку переписується кваліфікація для платежів,

Тоді вплив на ланцюг поставок, який спочатку був переписаний, це:

Звіт про прибутки та збитки.

П’ять: від оцінки до позиції — інвестиційна методологія під час війни

Попереднє обговорення стосувалося того, як війна впливає на ціноутворення активів.

Але для інвесторів справжнім питанням є не те, що розуміння закінчується тут,

а потім ще крок далі:

Як перетворити оцінку на позицію.

Війна найлегше створює ілюзію, що це велика можливість з певним напрямком.

Але якщо уважно проаналізувати історію, то виявиться, що війни не стабільно породжують відтворювані напрямки.

Насправді він стабільно породжує: волатильність, неузгодженість і розрив кореляцій.

Тоже, інвестування під час війни справді важливе не в тому, щоб зробити велику ставку на напрямок, а в тому, щоб спочатку визначити, які змінні ринок насправді торгують:

Ця змінна створює короткотривалі імпульси,

Продовжуватиме передаватися вздовж ланцюжка активів;

Які ціни є лише реакцією на емоції?

Які шоки перетворяться на середньострокову основну лінію.

Якщо сказати про це ще конкретніше та практичніше, я розбию це на чотири кроки.

Перший крок — завжди визначити змінну першого пріоритету.

Після початку війни ринок не обробляє всі інформації одночасно. Він завжди спочатку захоплює одну змінну і виносить її до центру ціноутворення: іноді це нафта, іноді схильність до ризику, іноді платіжні системи, іноді запаси та фінансові звіти. Багато хто хоче відразу зробити загальний висновок про всю війну, але це зазвичай занадто рано і надто грубо. Справді ефективний підхід — спочатку визначити:

Що зараз торгують ринки — пропозицію, схильність до ризику, платіжні фрикції чи звіт про прибутки.

Правильне визначення першої змінної дає напрямок для подальших позицій; якщо ви помилилися, навіть із повним сценарієм торгівля, швидше за все, закінчиться помилкою.

Другий крок — це підготуватися до війни, а не відкривати позиції в паніці під час неї.

Справжні добрий торгівельний можливість у війні часто починається не в той момент, коли конфлікт повністю вибухає. Багато високодоходних можливостей з’являються до того, як подія потрапляє в суспільну увагу. Коли ринок починає обговорювати подію, найбільш доступний ціновий вікно зазвичай вже минуло.

Тож, важливіше перед початком війни: дослідити межі, підготувати інструменти, виявити вразливі місця, зарезервувати хеджування. Не чекайте, поки розпочнуться обстріли, щоб вирішити, якою зброєю ви будете користуватися.

Третій крок: у воєнний час змініть торгову стратегію, зосередившись на цінових відхиленнях.

Після вибуху війни найменшого бракує — це пояснення, справді рідкісним є оцінка цін. Війна не має механічно застосовної шаблонної моделі активів; навпаки, єдине, що більш-менш певне, — це те, що вона спричинить різкі зміни.

Початково поширеною ситуацією на ринку є те, що деякі активи реагують надмірно, інші — недостатньо, а деякі просто коливаються разом із емоціями. Іншими словами, війна не завжди приносить чіткий напрямок, а частіше призводить до посилення дисбалансу в короткостроковій перспективі.

Також саме тому війна не завжди підходить для стабільного прогнозування напрямку,

Але часто краще підходять для арбітражу та структурованих угод.

Оскільки під час різких змін на ринку найперше порушується не думка,

а замість цього — початкова стабільна організація цін:

Спот і деривативи можуть розходитися

Відповідні активи в межах однієї логіки будуть неправильно розташовані

Наратив убезпечення та реальна ціноутворення можуть не збігатися

Короткострокові настрої та середньострокова передача також можуть не збігатися

Найважливішим на цьому етапі є не висловлювання позиції,

Але визначайте: які ціни є лише емоційними імпульсами, які розбіжності швидко повернуться до норми, які шоки перетворяться на середньострокові тенденції, а які розбіжності цін, базиси та розриви кореляції варто торгувати.

Ця частина особливо залежить від арбітражної інтуїції та накопиченого досвіду.

Бачачи, як війна викликає рухи певного класу активів, ті, хто уважно вивчав історичні приклади війн, здатні швидше розробляти та втілювати стратегії, спрямовані на ці рухи. Наприклад, під час байк-раїду на срібло у 2025 році чутливі трейдери могли швидко увійти в арбітражні шляхи срібла; аналогічно, у разі коливань золота під час останнього конфлікту між США, Ізраїлем та Іраном, чутливі трейдери легше знаходили цінові дисбаланси між різними золотими деривативами.

Ці можливості часто з’являються швидко і так само швидко зникають.

Для сильних трейдерів це вікно;

Для слабих трейдерів це часто просто хвиля, що проходить повз.

Крок 4: після розвитку кризи змістіть фокус торгівлі з події на її поширення.

На початку війни ринок торгував самим подією; після того як війна продовжувалася, ринок почав торгувати наслідками її поширення. Те, чи зможе війна перетворитися з короткострокового імпульсу на середньострокову тенденцію, визначається не кількістю новин, а чи поширюються шоки на глибші змінні: чи потрапляють вони в інфляційні очікування, чи в ставки дисконтування, чи в фінансові результати компаній, чи в умови розрахунків та фінансування.

Якщо ці змінні не були справді переписані, то перша хвиля коливань часто нагадує дисконт ризику, а не довгострокову переоцінку; але якщо ці змінні справді почнуть змінюватися, війна більше не є лише новинами, а стає частиною тренду. На цьому етапі логіка торгівлі також повинна змінитися:

Перехід від імпульсу подій до визначення тренду

Перехід від новинної драйверів до макроекономічних трендів.

Макрохеджинг означає гнучкі методи. У відповідь на різні макрофеномени, різні типи війн, різні канали передачі потрібно гнучко використовувати різні інструменти та входити у різні капітальні ринки.

В кінцевому підсумку, позиція — це не емоційний побічний продукт, а фінансове вираження думки.

Війна посилює волатильність, а також посилює помилки в оцінці.

Значення позиції — дати логіці перевірку ринком.

Думка повинна відповідати змінній;

Потрібно використовувати відповідний інструмент;

Логіка в кінцевому підсумку повинна потрапити до розподілу коштів.

Це також методологія інвестування у війну, яку я розумію:

Перед битвою аналізуйте логіку, під час битви виявляйте неспівпадіння, після битви оцінюйте передачу.

Спочатку перегляньте змінні, потім ціну, і лише після цього позицію.

Позиція робить думку спростовуваною.

А інвестування — це найкоротша відстань від ідеї до багатства.