Автор: Дун Цзин

Джерело: Wall Street Journal

OpenAI, можливо, ще не готова до виходу на ринок щонайменше ще шість місяців, але підготовчі роботи на Уолл-стріт вже тихо розпочалися. Кілька інвестиційних банків активно звертаються до інвесторів відкритого ринку, щоб дізнатися, як ринок сприймає перспективи виходу на біржу материнської компанії ChatGPT — а відповідь виявилася набагато холоднішою, ніж очікувалося.

9 березня, за повідомленням технологічного видання The Information, згідно з джерелами, кілька інвестиційних банків, що борються за підписку на IPO OpenAI, почали «розспитувати» інвесторів відкритого ринку. The Information провела інтерв’ю з 11 інвесторами відкритого ринку, більшість з яких ще не володіють акціями OpenAI.

Учасники опитування виявили обережний підхід до цього IPO, зосереджуючи основні занепокоєння на двох пунктах: по-перше, невизначені перспективи прибутковості — OpenAI сама прогнозує, що буде витрачати гроші щонайменше до 2030 року; по-друге, надмірна оцінка — компанія зараз отримує нове фінансування за оцінкою в 850 мільярдів доларів США, що становить 28 разів очікувані доходи на 2026 рік, що значно перевищує ціновий показник до доходів NVIDIA, який становить близько 12.

Згідно з повідомленнями, «охолодження» ринкового настрою відображає глибокі суперечності, з якими стикається потенційно найбільша в історії IPO: інвестори загалом визнають лідерські позиції OpenAI в конкурентній боротьбі в галузі ШІ, але залишаються скептичними щодо можливості досягнення обґрунтованої ціни на відкритому ринку. В той же час сильне зростання конкурента Anthropic ще більше розсіює увагу та ентузіазм інвесторів.

Суперечка щодо оцінки: 28-кратний коефіцієнт ціна/обіг, у чому вартість

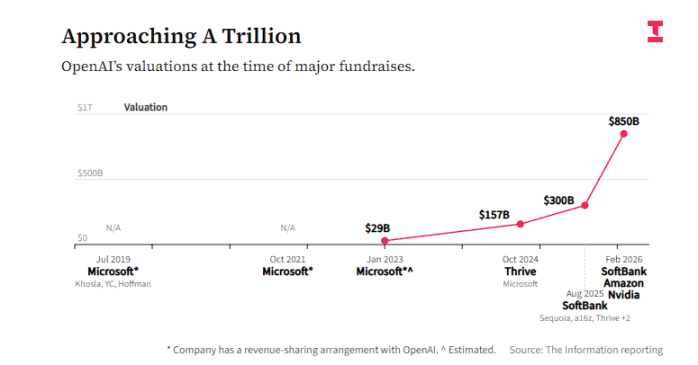

OpenAI зараз завершує новий раунд фінансування з оцінкою в 850 мільярдів доларів США, участь у якому беруть NVIDIA, Amazon та SoftBank. Ця цифра вже відлякувала багатьох інвесторів з відкритих ринків, а ціна на IPO може бути ще вищою.

З огляду на прогнозований дохід 2026 року, 850 мільярдів доларів США відповідають приблизно 28-кратному коефіцієнту ціна/дохід. Навпаки, NVIDIA, яка вважається еталоном інвестицій у сферу ШІ, зараз має коефіцієнт ціна/дохід близько 12.

Згідно з повідомленнями, засновник торгової компанії Explosive Options Боб Ланг сказав:

Я дійсно вважаю, що OpenAI — це чудова компанія зі сильними конкурентними перевагами, але я не вважаю, що будь-яка оцінка в перший день публічного торгівлі є вигідною для інвесторів.

Він зазначив, що, ймовірно, не буде брати участь у публічних інвестиціях у OpenAI, особливо якщо його коефіцієнт оцінки вищий, ніж у NVIDIA.

Ланг також зазначив, що справжніми вигодоносцями цього IPO стануть ті, хто вже має акції — ранні інвестори та надвеликі хмари обчислювальних сервісів — вони отримають можливість вивести кошти.

Відомий інвестор коротких позицій Джим Чанос використовує NVIDIA як еталон, щоб поставити під сумнів логіку оцінки OpenAI:

NVIDIA майже монополізувала ринок, має швидкий ріст, дуже високу маржу прибутку та величезний грошовий потік. Тоді чому ви надаєте OpenAI більшу оцінку?

Шлях до прибутку: витрачання грошей до 2030 року — чи готовий відкритий ринок це підтримати?

За повідомленнями, сама OpenAI передбачає, що компанія продовжуватиме зазнавати збитків щонайменше до 2030 року. Цей графік викликає занепокоєння серед інвесторів на публічних ринках, які звикли оцінювати прибутковість.

Деякі інвестори стурбовані тим, чи вистачить коштів, зібраних OpenAI під час IPO, щоб дотриматися до точки прибутковості, чи доведеться знову залучати фінансування, що призведе до розведення прав існуючих акціонерів.

Головний інвестиційний офіцер Siebert Financial Марк Малек сказав, що навіть якщо OpenAI важко досягти значного прибутку в короткостроковій перспективі, він все ще розглядає можливість відкриття позиції після IPO, але строго обмежить розмір позиції — це стратегія, схожа на ту, яку він застосовував при інвестуванні в Palantir.

Поточний коефіцієнт ціна/продажі Palantir досягає 49, а темпи зростання значно перевищують показники конкурентів, але Малек вважає, що ризики Palantir все ще нижчі, ніж у OpenAI, через більш гнучку структуру витрат.

Якщо Palantir втратить урядовий контракт — це погано, але вони можуть скоротити персонал. Якщо ви п’ять років будували центр обробки даних, ви не можете сказати: «Гаразд, забудемо про це». Palantir керує формулою-1, а OpenAI — вантажним судном.

Аналітики JPMorgan у звіті за січень цього року зазначили, що введення реклами в ChatGPT від OpenAI сприяє утриманню користувачів, але також відзначили, що після оголошення компанією великих витрат на чіпи та центри обробки даних настрій клієнтів щодо OpenAI є «суперечливим».

Не всі чекають — деякі інвестори вже відкрито заявили, що розглядають можливість коротких продажів акцій OpenAI після її лістингу, сподіваючись, що ринок не буде терплячим щодо довгого шляху до прибутковості.

Чанос займає подібну позицію. Його основна логіка, яку він передає клієнтам: «Ви повинні купувати виробництво чіпів і продавати в короткі терміни місця їх зберігання». Це означає, що сама експлуатація центрів обробки даних — це не дуже прибутковий бізнес, а бізнес-модель OpenAI сильно залежить від масштабних інвестицій у інфраструктуру обчислювальних потужностей.

Чанос також зазначив, що на поточний момент на ринку недостатньо фінансової інформації про OpenAI, щоб провести глибокий аналіз. Але він передбачає, що після того, як OpenAI офіційно подасть заявку на IPO, на відкритому ринку розгорнеться запекла дискусія щодо її конкурентної ситуації:

Це гра, де переможець отримує все, чи ринок буде розподілений, як у хмарних обчислень? Чи одна компанія стане стандартом і збереже лідерство на тривалий час, як у випадку з пошуковими системами? На даний момент усі моделі продовжують постійно перевершувати одна одну.

Антропік втручається: конкуренти відволікають кошти та увагу

Шлях до IPO OpenAI може бути під тиском з боку конкурента Anthropic.

На щорічній конференції Morgan Stanley з технологій цього тижня генеральний директор Anthropic Даріо Амодей повідомив, що річний обсяг виручки компанії подвоївся до 20 мільярдів доларів США. Anthropic недавно завершила новий раунд фінансування з оцінкою в 380 мільярдів доларів США, а продажі корпоративних продуктів, таких як Claude Code, її інструмент для штучного інтелекту, демонструють міцний рост.

Раніше повідомлялося, що Anthropic очікує, що витрати на навчання та експлуатацію моделей ШІ в майбутні роки будуть значно нижчими, ніж у OpenAI. Деякі інвестори почали вважати, що завдяки успіху на ринку корпоративних клієнтів — які готові платити премію за послуги ШІ — довгострокова прибутковість Anthropic може перевершити OpenAI.

Зі збільшенням підготовки Anthropic до виходу на біржу, IPO обох компаній можуть стати конкурентами, ще більше розсіюючи інвестиційні кошти та ентузіазм. Інвестори, такі як Чанос, відкрито висловили перевагу більш обережної стратегії вкладень Anthropic у обчислювальні ресурси, вважаючи її більш обачною та більш стійкою бізнес-моделлю.