Ця стаття від консультанта BitwiseДжеффа Парк.

Скомпільовано Odaily Planet Daily (@OdailyChina); Перекладено Моні.

За шість тижнів ринкова капіталізація Біткоїна зменшилася на 500 мільярдів доларів. Відтік коштів з ETF, знижки на Coinbase, структурний продаж та ліквідація довгих позицій, які були неправильно розміщені, відбулися без будь-яких чітких каталізаторів для відновлення ринку. Крім того, постійні побоювання, такі як продаж великих власників (whale selling), перевантажені боргами маркетмейкери, брак захисної ліквідності та екзистенційна загроза, спричинена квантовою кризою, залишаються перешкодами для швидкого відновлення Біткоїна. Однак, одне питання постійно турбує спільноту протягом цього спаду: що саме сталося з волатильністю Біткоїна?

Насправді механізм, за яким коливається Біткоїн, тихо змінився.

За останні два роки було поширене переконання, що ETF "приручили" Біткоїн, стримуючи його волатильність і перетворюючи цей колись надзвичайно чутливий до макроекономіки актив у торговий інструмент, підпорядкований механізмам регулювання інституцій та придушення волатильності. Однак, якщо звернути увагу на останні 60 днів, можна побачити, що це не так, і ринок, здається, повернувся до свого попереднього волатильного стану.

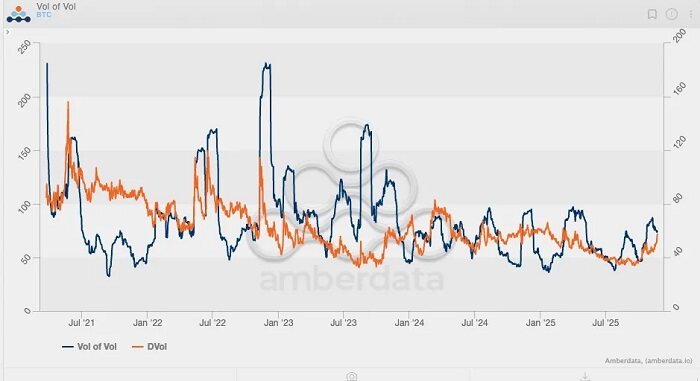

Озираючись на імпліцитну волатильність Біткоїна за останні п’ять років, можна побачити, що пікові значення цього показника є передбачуваними:

Перший пік (і також найвищий) стався у травні 2021 року, коли імпліцитна волатильність підскочила до 156% через жорсткі заходи проти майнінгу Біткоїна.

Другий пік стався у травні 2022 року, спричинений крахом Luna/UST, досягнувши піку у 114%.

Третій пік стався у червні та липні 2022 року, коли відбулася ліквідація 3AC;

Четвертий пік стався у листопаді 2022 року, коли збанкрутувала FTX.

Відтоді волатильність Біткоїна ніколи не перевищувала 80%. Найближчим до цього значення було у березні 2024 року, коли спотовий ETF на Біткоїн зазнав три місяці безперервних притоків.

Чіткіша картина вимальовується при спостереженні за Індексом волатильності біткоїна (VVII), який, по суті, є другою похідною від волатильності або відображенням швидкості зміни самої волатильності. Історичні дані свідчать, що найвищий VVII спостерігався під час краху FTX, коли він зріс приблизно до 230. Однак після того, як ETF отримав регуляторне схвалення на початку 2024 року, VVII біткоїна ніколи не перевищував 100, а очікувана волатильність стабільно знижувалася, незалежно від змін спотової ціни. Іншими словами, здається, біткоїн відмовився від високої волатильності, яка була характерною для ринкової структури до запуску ETF.

Однак ситуація змінилася за останні 60 днів: волатильність біткоїна зросла вперше з 2025 року.

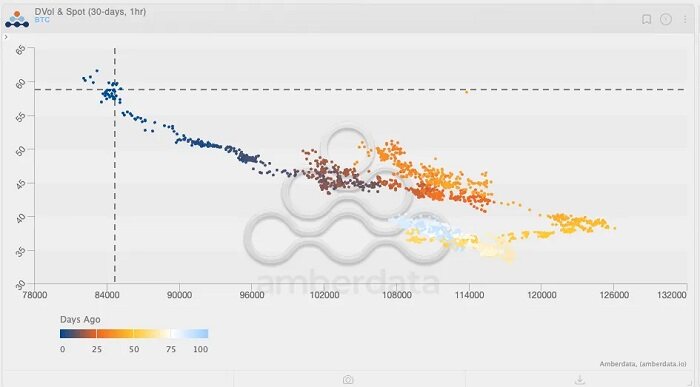

Перегляньте діаграму вище та зверніть увагу на градієнт кольору (від світло-блакитного до темно-блакитного, що позначає "кілька днів тому"). Відстежуючи останні цінові коливання, ви помітите короткий період, коли індекс спотової волатильності біткоїна піднявся приблизно до 125, а очікувана волатильність також зросла. У той час індикатори волатильності біткоїна, здається, вказували на можливий прорив ринку, виходячи із попередньої позитивної кореляції між волатильністю та спотовою ціною. Однак, усупереч очікуванням, як тепер усім відомо, ринок згодом розвернувся і впав.

Що навіть цікавіше, очікувана волатильність (IV) продовжує зростати, незважаючи на падіння спотових цін. Це рідкісне явище з часів епохи ETF, коли ціна біткоїна знижується, а очікувана волатильність зростає. Можна стверджувати,що цей період є ще однією важливою "точкою перегину" в моделі волатильності біткоїна: очікувана волатильність біткоїна повертається до рівнів, які спостерігалися до появи ETF.

Для кращого розуміння цієї тенденції ми використовуємо графік асиметрії для подальшого аналізу. Під час суттєвих ринкових спадів асиметрія опціонів на продаж зазвичай різко зростає — як показали три основні події, зазначені раніше, асиметрія досягала -25%.

Однак найбільш примітним даними є не асиметричність під час падінь ринку, а січень 2021 року, коли пікова асиметричність опціонів на купівлю перевищила +50%. Це збіглося з останнім справжнім мегагамма-сквізом Біткоїна за останні роки: ціна Біткоїна зросла з $20,000 до $40,000, перевершивши рекордний максимум 2017 року і викликавши приплив трейдерів, таких як CTA та фонди імпульсної торгівлі. Фактична волатильність різко зросла, змушуючи трейдерів купувати спотові активи/ф'ючерси для хеджування гамма-ризику коротких позицій, що, в свою чергу, призвело до зростання цін. Це також ознаменувало перший рекордний приплив роздрібних трейдерів на платформу Deribit, коли трейдери відкрили для себе силу опціонів на купівлю поза грошима.

Аналіз показує, що спостереження за змінами в позиціях опціонів є ключовим. Зрештою, саме позиції опціонів — а не лише торгівля на спотовому ринку — стали рушійною силою вирішального руху, що підняв ціну Біткоїна до нових максимумів.

З появою чергової "точки перегину" у тенденціях волатильності Біткоїна ціни можуть знову бути визначені опціонами. Якщо цей зсув продовжиться, наступна хвиля зростання ціни Біткоїна буде викликана не лише припливом ETF, але й нестабільним ринком (з більшою кількістю інвесторів, які заходять, щоб отримати прибуток від волатильності), оскільки ринок нарешті визнає справжній потенціал Біткоїна.

Станом на 22 листопада 2025 року п'ять найбільших торгів з відкритим інтересом у доларах США на платформі Deribit за номінальною вартістю виглядають наступним чином:

1. Опціони на продаж з терміном закінчення 26 грудня 2025 року, номінальна вартість яких становить $85,000, а відкритий інтерес — $1 мільярд;

2. Опціони на купівлю з терміном закінчення 26 грудня 2025 року, номінальна вартість яких становить $140,000, а відкритий інтерес — $95,000;

3. Опціони на купівлю номінальною вартістю $200,000 з терміном закінчення 26 грудня 2025 року, відкритий інтерес — $720 мільйонів;

4. Опціони на продаж з терміном закінчення 28 листопада 2025 року, номінальна вартість яких становить $80,000, а відкритий інтерес — $660 мільйонів;

5. Опціони на купівлю з терміном закінчення 26 грудня 2025 року, номінальна вартість яких становить $125,000, а відкритий інтерес — $620 мільйонів.

Крім того, станом на 26 листопада найбільші десять опціонних позицій BlackRock IBIT виглядають наступним чином:

Це показує, що попит на розподіл опціонів (розрахований за номінальною вартістю) перед кінцем року перевищує попит на розподіл опціонів (розрахований за номінальною вартістю), а діапазон страйкових цін опціонів зміщений більше до опціонів поза грошима, ніж до діапазону страйкових цін опціонів.

Подальше спостереження за дворічною діаграмою імпліцитної волатильності Біткоїна показує, що стійкий попит на волатильність за останні два місяці найбільше нагадує схожу модель, спостережену на діаграмі між лютим і березнем 2024 року. Багато хто згадає, що це збіглося зі зростанням, спричиненим припливом ETF до Біткоїна. Іншими словами,Уолл-стріт потребує, щоб біткойн залишався високо волатильним, щоб залучити більше інвесторів, адже Уолл-стріт є галуззю, що керується трендами, і віддає перевагу максимізації прибутків перед річними бонусами.

Волатильність схожа на автономну машину, яка керується прибутками.

Звичайно, ще занадто рано говорити, чи вирвалася волатильність зі свого тренду або чи потоки ETF слідуватимуть за нею; іншими словами, спотові ціни можуть продовжувати падати. Однак, якщо спотові ціни продовжать знижуватися від їхнього поточного рівня, а імпліцитна волатильність (IV) зросте в цей період, це сильно натякає на потенційний значний відскок цін, особливо в середовищі "липких опціонів", де трейдери все ще схильні йти в довгу позицію. Але якщо розпродаж продовжиться, а волатильність застигне або навіть знизиться, шлях виходу з низхідного тренду буде значно вужчим, особливо зважаючи на нещодавній структурний розпродаж, що спричинив низку негативних зовнішніх ефектів. У цьому сценарії ринок менше шукає точку відскоку і більше поступово формує потенційний ведмежий тренд.

Наступні декілька тижнів будуть цікавими.