Автор оригінального тексту: Nishil Jain

Блокунікон

Передмова

У 1960-х роках галузь кредитних карток була хаотичною. Банки по всій Америці намагалися створити власні мережі платежів, але кожна мережа працювала самостійно. Якщо ви мали кредитну картку Bank of America, ви могли використовувати її тільки в торгових точках, які погодилися працювати з Bank of America. А коли банки намагалися розширити свою діяльність за межі власних установ, всі платежі за кредитними картками стикнулися з проблемою міжбанківського розрахунку.

Якщо картки, які приймає торговець, видаються іншими банками, то транзакції повинні оброблятися через оригінальну систему чеків. Що більше банків приєднаються, то більше буде проблем з розрахунками.

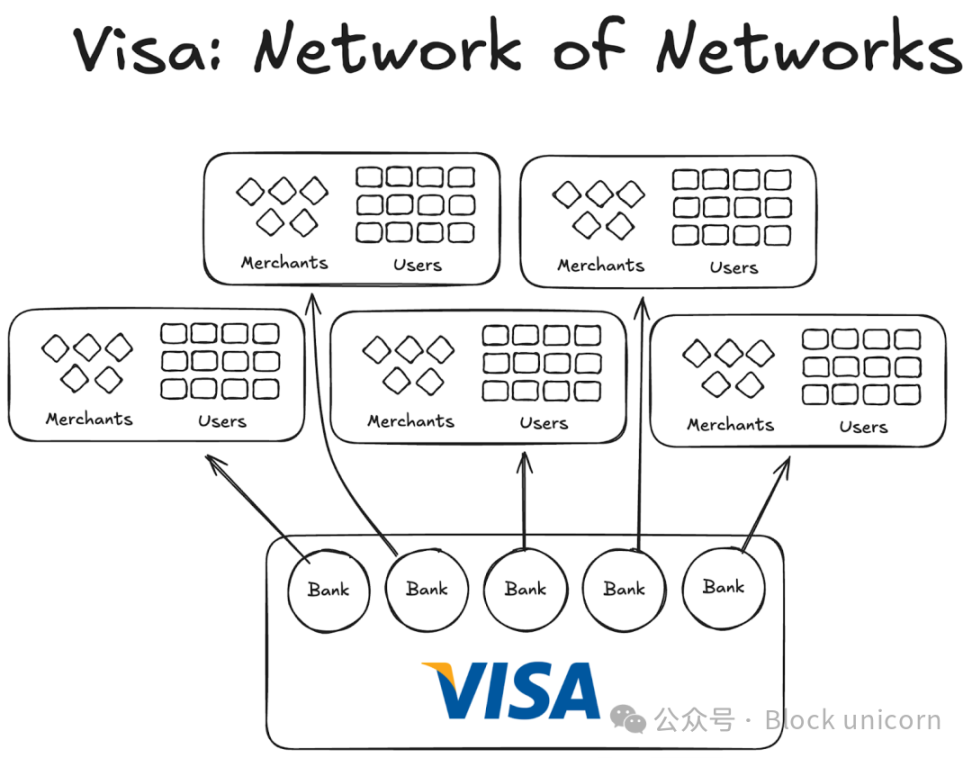

Після цього на сцену виходить Visa. Незважаючи на те, що введена нею технологія безумовно зіграла велику роль у революції банківських карток, більш важливим її успіхом була її загальносвітова прийнятність, а також те, що вона змогла залучити банки по всьому світу до свого мережі. Сьогодні майже всі банки світу вже є частиною мережі Visa.

ХочА б це виглядало дуже природно сьогодні, але якщо ви зможете уявити собі, як доводити перші тисячі банків у США і за їх межами, що їм варто приєднатися до спільного угоди, а не створювати власну мережу, ви почнете усвідомлювати масштаб цього.

До 1980 року Visa стала провідною платіжною мережею, що обробляла приблизно 60% кредитних карток у США. Наразі Visa діє у понад 200 країнах.

Головне не в більш просунутій технології чи більшій кількості коштів, а в структурі: моделі, здатній координувати механізми стимулювання, децентралізувати власність та створювати композитні мережеві ефекти.

Сьогодні стабілізовані монети стикаються з тією ж проблемою фрагментації. І рішення може бути таким самим, яким використовувала Visa піввік тому.

Попередні експерименти Visa

Інші компанії, які з'являлися раніше, не змогли здобути розвитку.

АМЕКС (AMEX) намагався розширити свій бізнес з кредитних карток як незалежний банк, але його зростання обмежувалося тим, що все більше торговців приєднувалися до його банківської мережі. З іншого боку, BankAmericard, у власності якого була мережа кредитних карток, належала Bank of America, інші банки використовували лише мережевий ефект та брендову цінність.

American Express повинна звертатися до кожного продавця та користувача окремо, щоб відкрити банківські рахунки, тоді як Visa досягла масштабності через прийомні банки. Кожен банк, який приєднувався до мережі Visa, автоматично отримував тисячі нових клієнтів і сотні нових продавців.

З іншого боку, інфраструктура BankAmericard мала проблеми. Вони не знали, як ефективно розраховувати операції з кредитних карток з одного рахунку споживача до іншого банківського рахунку продавця. Між ними не існувало ефективної системи розрахунків.

Чим більше банків приєдналося, тим гостріше ставала ця проблема. Тому і виникла візова система.

Чотири основи ефекту мережі Visa

З історії Visa ми дізналися 2–3 ключових фактори, які призвели до накопичення мережевого ефекту:

Візі має перевагу від свого незалежного третіх особи. Щоб забезпечити те, щоб жоден банк не відчував загрози конкуренції, Візі було створено як незалежна спільна організація. Візі не бере участі в боротьбі за частку розподілу, у цій боротьбі беруть участь банки.

Це стимулювало участь банків до більшої частки прибутку. Кожен банк має право отримати частину загального прибутку, обсяг якої прямо пропорційний загальному обсягу операцій, які він обробляв.

Кожен банк має голос у справах мережі. Правила та зміни правил Visa повинні бути схвалені голосуванням усіх пов’язаних банків, і для набрання сили потрібно отримати 80% голосів.

Visa має ексклюзивні умови з кожною банківською установою (принаймні спочатку); кожен, хто приєднувався до кооперативу, міг використовувати тільки картки і мережу Visa, а не інші мережі. Тому, щоб взаємодіяти з банком Visa, вам також потрібно було стати частиною її мережі.

Коли засновник Visa Dee Hock змагався з банками по всій Америці, щоб приєднатися до мережі Visa, йому доводилося пояснювати кожному банку, що приєднання до мережі Visa більш вигідне, ніж створення власної системи кредитних карток.

Він мусить пояснити, що приєднання до Visa означає, що більше користувачів і більше продавців отримають доступ до однієї мережі, що сприятиме здійсненню більшої кількості цифрових транзакцій у всьому світі, а також збільшенню прибутку для всіх учасників. Він також мусить пояснити, що якщо вони створять власну мережу кредитних карток, то їхній користувачів буде дуже обмежено.

Висновки щодо стабілізуючих монет

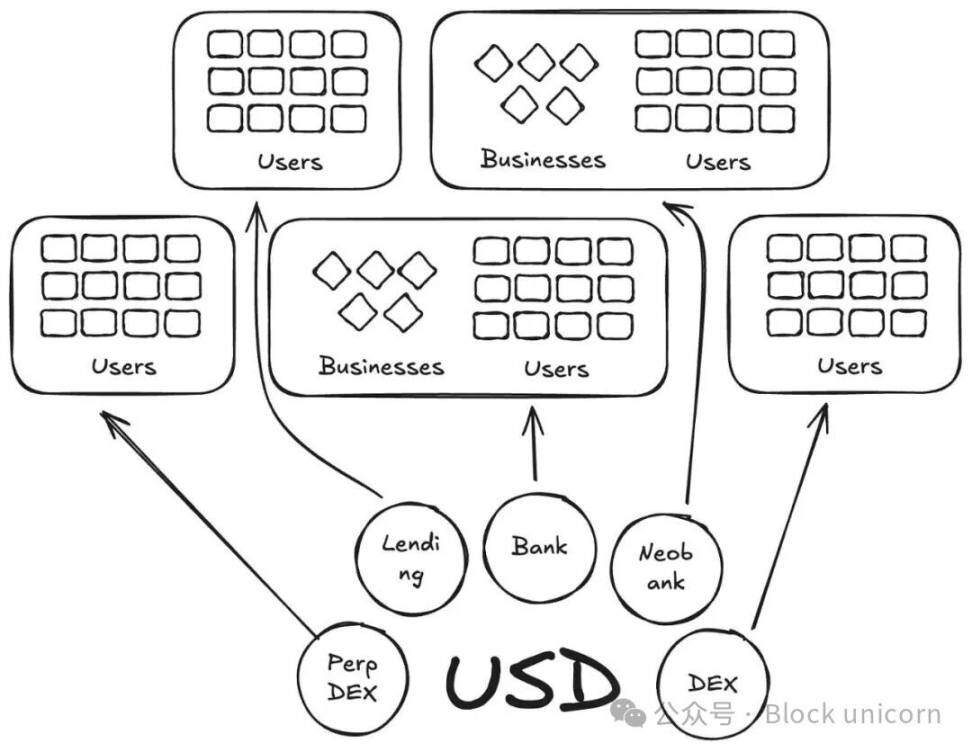

У певному сенсі, Anchorage Digital та інші компанії, які зараз надають сервіс стабільних монет (stablecoin as a service), повторюють історію BankAmericard у сфері стабільних монет. Вони надають новим емітентам інфраструктуру, на якій можна побудувати стабільну монету, тоді як ліквідність постійно розсіюється серед нових токенів.

Наразі на платформі Defillama вже є понад 300 стейблкоїнів. Крім того, кожен новостворений стейблкоїн обмежений власним екосистемним середовищем. Тому жоден зі стейблкоїнів не може створити ефект мережі, необхідний для того, щоб стати загальновизнаним.

Якщо одні й ті ж підставні активи підтримують ці нові види монет, то чому нам потрібні більше монет з новими кодами?

У нашій візуальній історії це подібно до BankAmericards. Ethena, Anchorage Digital, M0 або Bridge — кожен з них дозволяє протоколу випускати власну стабілізовану монету, але це лише поглибить фрагментацію галузі.

Ethena — це ще один подібний протокол, який дозволяє передавати відсотки та виконувати відбілку стейбл-коїнів. Так само, як MegaETH випускає USDm, вони випустили USDm через інструменти, що підтримують USDtb.

Однак цей підхід не відбувся. Він лише фрагментує екосистему.

У випадку з кредитними картками різниця між брендами різних банків не має значення, оскільки вона не створює ніяких перешкод у платежах від користувача до продавця. Незалежно від цього, основними виступають емісійний та платіжний рівні, які завжди є власністю Visa.

Однак для стабілізуючих монет це не так. Різні токени-коди означають нескінченну кількість пулів ліквідності.

Компанія (або, у цьому випадку, додаток або протокол) не додасть усі стабілізовані монети, випущені M0 або Bridge, до списку прийнятих монет. Вона вирішить, чи приймати їх, залежно від ліквідності цих монет на відкритому ринку; монети з найбільшою кількістю власників і найвищою ліквідністю, звісно, будуть прийняті, а інші — ні.

Майбутнє: візуальна модель стабільних монет

Нам потрібно незалежне третє осередку, яке б керувало стабілізуючими монетами різних класів активів. Видавці та додатки, які підтримують ці активи, повинні мати змогу приєднатися до кооперативу та отримувати прибуток від резервів. Водночас вони також повинні мати права управління, щоб голосувати за напрямок розвитку монет, які вони обрали.

З точки зору мережевого ефекту, це буде винятковий зразок. З кожним новим видавцем і протоколом, що приєднаються до однієї монети, вона стає все більш поширеною, забезпечуючи зберігання прибутку всередині системи, а не його витік у чужі кишені.