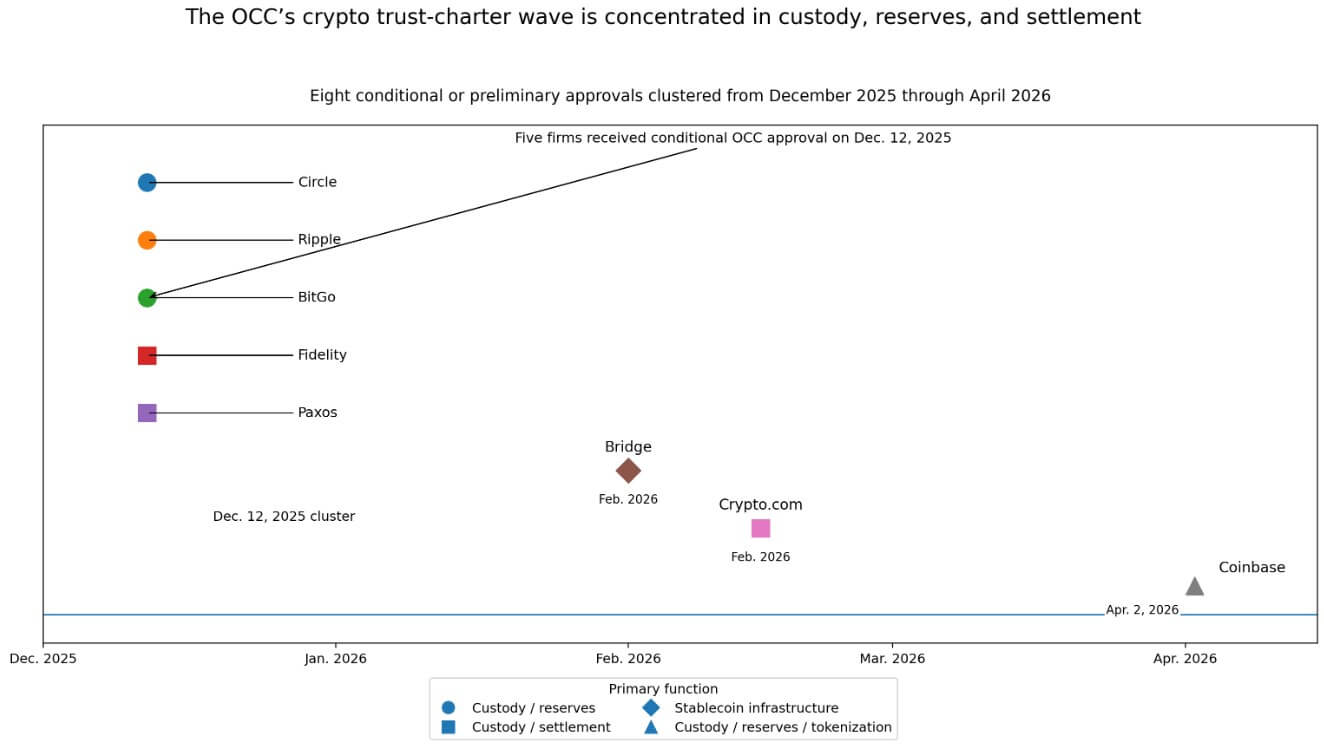

2 квітня Coinbase отримала умовне схвалення від Управління комісара з валюти щодо національної довірчої ліцензії.

Coinbase приєднався до групи щонайменше восьми компаній, яким OCC наближається до статусу федерального трест-чартера з грудня 2025 року, і ця група свідчить про обдумане федеральне рішення щодо того, які частини криптовалюти належать до регульованої системи.

Чому це важливо: США переходять від регулювання криптовалют до вибору тих частин стеку, які розташовані всередині банківського периметра. Це рішення визначає, хто може масштабуватися на національному рівні, хто отримує інституційні потоки, а хто залишається поза системою.

Умовне схвалення OCC для Circle, Ripple, BitGo, Fidelity та Paxos було надано 12 грудня 2025 року. Bridge приєднався у лютому, Crypto.com — у лютому, а Coinbase — у квітні.

Вісім схвалень за приблизно чотири місяці, усі зосереджені навколо зберігання, управління резервами, інфраструктури стейблкоїнів та розрахунків. Ця щільність перетворює заголовок про Coinbase на даний факт у федеральному рішенні.

Національний довірчий устав надає компаніям федеральний охоплення під керівництвом одного супервізора OCC, дозволяючи їм діяти у всіх 50 штатах, не збираючи набір з різних державних дозволів.

Національні трестові банки зберігають активи клієнтів і забезпечують розрахунки за фідусіарним мандатом, діючи в межах спеціально створеної структури зберігання та розрахунків. Практична цінність цього напрямку полягає в його масштабі та ясності нагляду: фірми можуть зберігати активи клієнтів та виконувати функції розрахунків за єдиною федеральною системою.

Paxos відкрито представила свою національну ініціативу з трестів як крок за межі своєї структури тресту штату Нью-Йорк, і цей підхід розкриває архітектурну логіку.

Функції, якими Вашингтон зручно керує

Схвалення зосереджені навколо зберігання, резервів та розрахунків, оскільки саме там рівень комфорту OCC зараз.

Звіти зазначили, що устав Crypto.com охоплюватиме управління активами клієнтів та розрахунки за угодами, зберігаючи фірму в межах функцій зберігання та розрахунків. Схвалення Bridge охоплює випуск та оркестрацію стейблкоїнів, а також управління резервами.

Рішення OCC щодо Circle описує послуги зі зберігання цифрових активів та управління резервами, пов’язані з його фідусіарними діями. Coinbase заявила, що повна схвалення може підтримати токенізовані цінні папери та стейблкоїни.

Вашингтон встановлює межі навколо функцій, які найбільше потрібні токенізованій фінансовій системі, таких як зберігання активів, забезпечення резервів стейблкоїнів та інфраструктура розрахунків, і поширює наглядові повноваження на компанії, які їх надають.

Найкраще позиціоновані компанії в цьому середовищі — це кастодіани, менеджери резервів та оператори інфраструктури стейблкоїнів.

Сусідні регуляторні кроки підтверджують цю інтерпретацію. У березні 2026 року регулятори США заявили, що токенізовані цінні папери не підлягатимуть додатковим капітальним вимогам лише через те, що вони токенізовані, назвавши цю рамку технологічно нейтральною.

SEC дозволила внутрішньоденну торгівлю токенізованими акціями грошового ринкового фонду WisdomTree, схвалила токенізовану пропозицію торгівлі від Nasdaq та затвердила партнерство NYSE з Securitize щодо токенізованих цінних паперів.

Хвилі чартеру OCC та стек правил токенізації рухаються синхронно, з інституційною інфраструктурою як спільною ниткою.

ВІЗУАЛ 2

Дуга повторної посередницької діяльності

Спочатку криптовалюта обіцяла виключити регульовані посереднічі структури, які вимагала традиційна фінансова система.

Практичним результатом кластера OCC є повторна проміжна діяльність: найбільш стійкі комерційно криптофірми зараз змагаються, щоб стати новим класом регульованих посередників. Токенізована фінансова система потребує кастодіанів, менеджерів резервів та систем розрахунків, перш ніж їй знадобиться ще одна торгова площа з більшою кількістю лістингових активів.

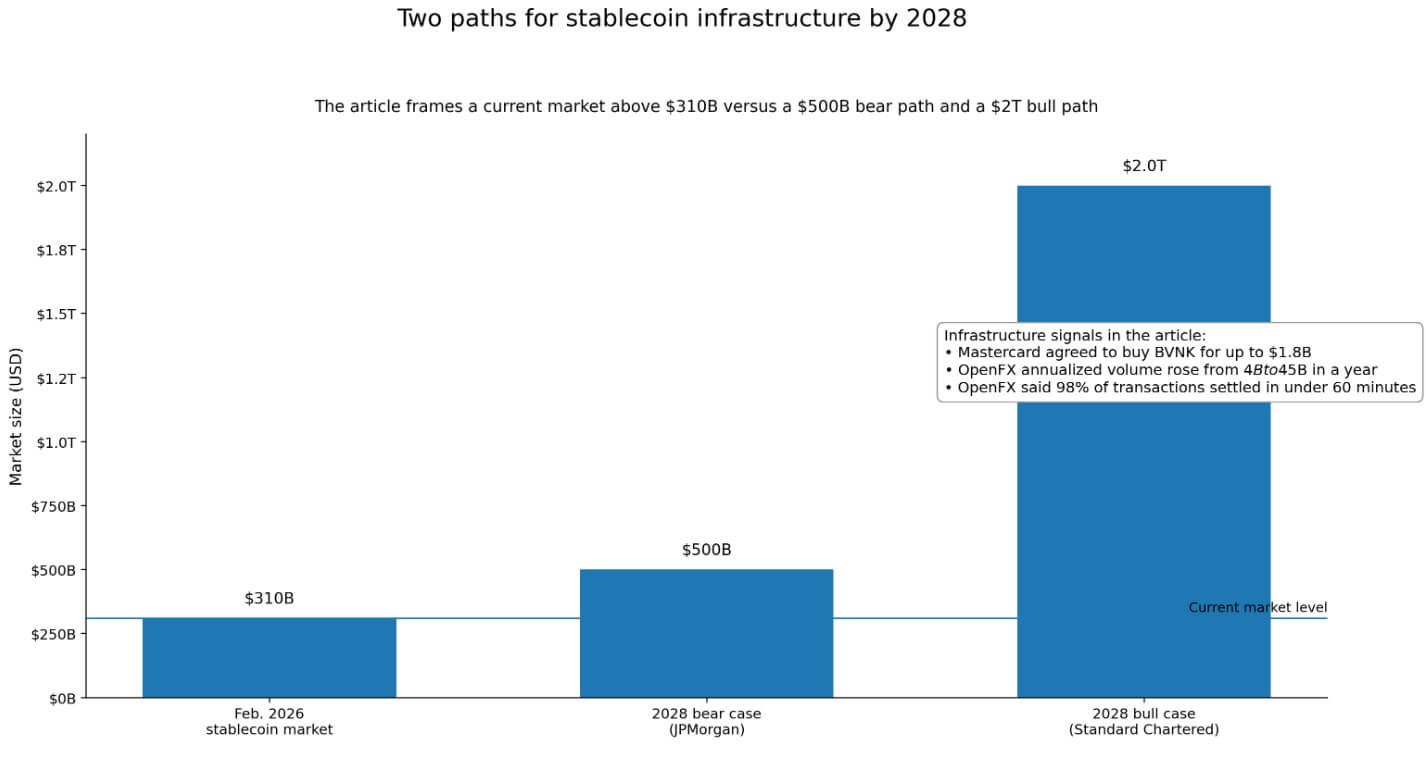

Капітал вже враховує цю реальність. Mastercard погодився купити BVNK — компанію з інфраструктури стейблкоїнів, за суму до 1,8 млрд доларів США. OpenFX зібрала 94 мільйони доларів і повідомила, що річний обсяг платежів зростав від 4 млрд до 45 млрд доларів за рік, причому понад 98% транзакцій розраховувалися за менше ніж 60 хвилин.

Глобальний ринок стейблкоїнів market у лютому 2026 року становив понад 310 мільярдів доларів США. Це ставки на фонову інфраструктуру, зосереджені на зберіганні, розрахунках та управлінні резервами.

Конкуренція також звужується. Anchorage зараз є єдиною компанією цифрових активів, яка діє за повним національним ліцензійним банківським чартером. Група подій у грудні та наступні схвалення є умовними або попередніми.

Для досягнення остаточного статусу функціонування необхідно продемонструвати капітальну достатність, управління та операційні контролі екзаменаторам OCC. Цей стандарт скоротить поле на користь добре капіталізованих існуючих учасників з вже наявною інфраструктурою відповідності.

Два шляхи вперед

У булл-сценарії OCC затверджує свою реалізацію стейблкоїнів у форматі, зрозумілому для інституцій.

Пілотні проекти токенізованих цінних паперів на Nasdaq та NYSE переходять від підтвердження концепції до живої інфраструктури розрахунків, тоді як компанії, такі як Mastercard, прискорюють впровадження стейблкоїн-каналів у глобальних платіжних коридорах.

Якщо стейблкоїни досягнуть прогнозу Standard Chartered у 2 трильйони доларів США до 2028 року, а токенізовані активи реального світу досягнуть порівнянного масштабу, федерально регульовані криптовалютні інфраструктурні сервіси стануть рідкісними «лопатами й кайлом» цифрових фінансів.

Зареєстровані кастодії та менеджери резервів OCC збирають маржу на трильйони доларів активів, що проходять через інфраструктуру, яку вони контролюють.

У випадку медведя остаточні схвалення рухаються повільно, оскільки банківські торгові групи піднімають свою претензію щодо «легшої хартії», а OCC відповідає посиленням умов щодо резервних буферів, тестів на ліквіднісний стрес та операційних контролів.

Ринок стейблкоїнів наближається до прогнозу JPMorgan's у $500 мільярдів до 2028 року, що обмежено тим, що платежі становлять лише близько 6% поточного попиту на стейблкоїни, приблизно $15 мільярдів із $310 мільярдів у обігу.

У тому світі державні довірчі структури та банківські партнерства залишаються практичними, а федеральна смуга стає преміальною нішою.

Федеральна ставка

Вашингтон класифікує функції криптовалют на ті, які він хоче контролювати, і ті, які не хоче, або принаймні ще не хоче.

Хартерний кластер, правила резерву стейблкоїнів за GENIUS Act та технологічно нейтральний підхід до токенізованих цінних паперів разом утворюють регульований стек для крипто-нітивної фінансової інфраструктури.

Сила, яку надає OCC, є реальною. Однак вона супроводжується наглядовими витратами: щомісячними публічними розкриттями резервів для випускників стейблкоїнів, щотижневим конфіденційним звітністю за запропонованим правилом впровадження та повними повноваженнями OCC щодо перевірок.

| Точка порівняння | Національний кредитний чарт ОСС | Державна довіра / структура з державною ліцензією | Модель партнерства з банком |

|---|---|---|---|

| Основний супервізор | OCC | Державні регулятори | Федеральний/державний банківський наглядчий орган партнера та вимоги до відповідності партнера |

| Географічний охоплення | Національно, за єдиною федеральною системою у всіх 50 штатах | Більш обмежений; на основі штатів і потенційно розрізнений | Залежить від структури партнерського банку, а не від власного уставу фірми |

| Основні функції, виділені в статті | Кустодія, управління резервами, інфраструктура стейблкоїнів, розрахунки, потенційна підтримка токенізованих цінних паперів | Подібні функції можна виконати, але без тієї ж однієї федеральної смуги | Практичний спосіб отримання доступу до банківських, платіжних та розрахункових функцій без власного федерального чартеру |

| Стратегічна цінність | Наглядова ясність і національний масштаб | Гнучкість, але менш уніфікована, ніж федеральний напрямок | Швидший/практичний доступ для компаній, які не хочуть або не можуть отримати ліцензію |

| Нагрузка нагляду | Високий | Нижче за смугу OCC, згідно з контрастом статті | Поділено/опосередковано через вимоги банківського партнера |

| Навантаження на розкриття інформації про стейблкоїн | Щомісячні публічні розкриття резервів; щотижневе конфіденційне звітність за запропонованим правилом реалізації | Не описано в статті на тому ж рівні | Не описано в статті на тому ж рівні |

| Організація з перевірки | Повноваження на повну перевірку OCC | Державна інспекція з екзаменів | Нагляд за банківським партнером та середовище перевірки, а не прямий статус довірчого банку OCC для криптофірми |

| Фірми, які найкраще підготовлені | Наявні учасники з достатнім капіталом, сильним управлінням, достатнім рівнем капіталу та оперативними контролем | Фірми, які зручно залишатися на шарі з державною ліцензією | Компанії, що використовують партнерства як практичну альтернативу федеральному ліцензуванню |

| Конкурентна імплікація | Може стати рідкісною інфраструктурою «лопат і кайли», якщо токенізована фінанси масштабуються | Залишається життєздатним, якщо федеральні схвалення залишатимуться повільними або обмеженими | Залишається життєздатним у медв’ячому/з повільним прийняттям сценарії |

| Основна компромісна умова | Національний охоплення та легітимність, але вищі витрати на відповідність та нагляд | Менша інтенсивність нагляду, але менша федеральна єдність | Менше прямого контролю над інфраструктурним стеком, але простіший шлях доступу |

| Найкраща відповідність контексту статті | Компанії, що прагнуть стати федерально контролюваними криптовалютними комунальними службами | Фірми, які залишаються поза федеральним коридором | Компанії вибирають практичну альтернативу, поки федеральний шлях залишається обмеженим |

Фірми, які пройдуть цей бар’єр, будуть діяти на національному рівні під керівництвом єдиного федерального супервізора, зберігати інституційні активи та обробляти токенізовані розрахунки у рамках, які можуть використовувати контрагенти традиційних фінансів.

Ті, хто не може або вирішує не робити цього, залишаться у шарі з ліцензією держави, і хвилі хартиї починають розподілятися.

Пост Вашингтон розпочав відбір криптофірм, які будуть контролювати зберігання на національному рівні з’явився першим на CryptoSlate.