Автор оригінального тексту: Tanay Ved

Переклад: Сейрс, Foresight News

Основні пункти

- Механізм встановлення комісій Uniswap, що використовує знищення обігу токенів, пов'язує токен UNI з використанням протоколу. Наразі комісії, згенеровані протоколом, використовуються для зменшення кількості UNI, що дозволяє токену UNI стати активом, який безпосередньо накопичує цінність, а не тільки мати функцію управління.

- Ранні дані показують, що річні витрати за цим договором становитимуть приблизно 26 мільйонів доларів США, а коефіцієнт дохідності — приблизно 207; щорічно буде знищуватися приблизно 4 мільйони монет UNI, і це вже вбудовано в оцінку монети UNI у 5,4 мільярда доларів США з високими очікуваннями зростання.

- DeFi поступово переходить до моделі токенів, пов’язаних з комісіями. Механізми, такі як знищення токенів, розподіл прибутку серед гравців та механізм «голосування з обмеженням (ve)», мають на меті зробити зв’язок між власниками токенів та економікою протоколу більш тісним, що в свою чергу перекреслює логіку оцінки цієї галузі.

Вступлення

У кінці 2025 року, група управління Uniswap затвердила пропозицію «UNIfication» і офіційно запустила ринково очікувану функцію «вимикача комісій» (fee switch) у протоколі. Це одна з найвпливовіших змін у токен-економіці серед проектів децентралізованій фінансової системи (DeFi) з 2020 року, коли ринок все більше звертає увагу на «реальні доходи» та «збір коштів, що забезпечують стале накопичення цінності». Зараз цей вимикач комісій створює більш прямий зв’язок між токеном UNI, доходами та обсягами торгівки Uniswap, сам Uniswap є однією з найбільших децентралізованих бірж (DEX) у криптовалютному секторі.

У цій статті ми детально проаналізуємо токен-економіку Uniswap після включення перемикача витрат, оцінимо динаміку згоряння токенів UNI, механізм витрат та їх вплив на оцінку, а також обговоримо значення цього переходу для всього сектора DeFi.

Розрив між токенами DeFi та цінністю протоколів

Одним із ключових викликів у сфері DeFi є розрив між «сильними протоколами» і «слабкими токенами». Багато протоколів DeFi досягли чіткої відповідності продукту ринку, високого рівня використання та стабільного прибутку, але їхні токени зазвичай виконують лише функцію управління, майже не забезпечуючи їхніх власників безпосереднім доступом до грошових потоків протоколу. У таких умовах капітал все більше зосереджується на біткойні, фундаментальних мережах (L1), мем-токенах, тоді як ціни більшості токенів DeFi значно відстають від реальних зростаючих можливостей протоколів.

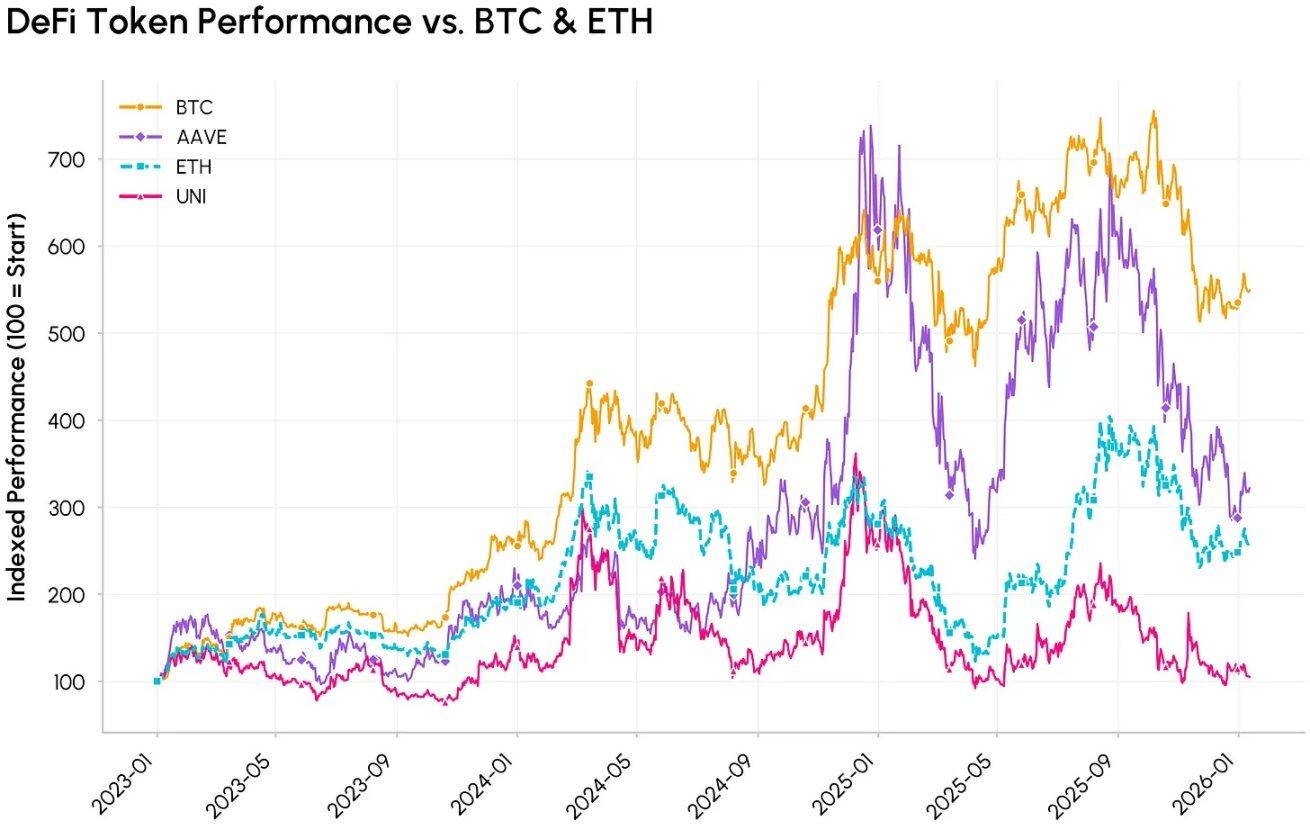

Порівняння індексованої віддачі токенів DeFi (AAVE, UNI) з основними криптовалютами (BTC, ETH)

Uniswap запустився в листопаді 2018 року як децентралізована біржа (DEX) на мережі Ethereum, щоб забезпечити обмін ERC-20-токенів без використання біржевих заявок та посередників. У 2020 році Uniswap випустив токен UNI, виступаючи в ролі токена управління — це відповідає практиці інших голівних проектів DeFi, таких як Aave, Compound, Curve, де випуск токенів в основному пов'язаний з голосуванням у управлінні та мотивацією користувачів.

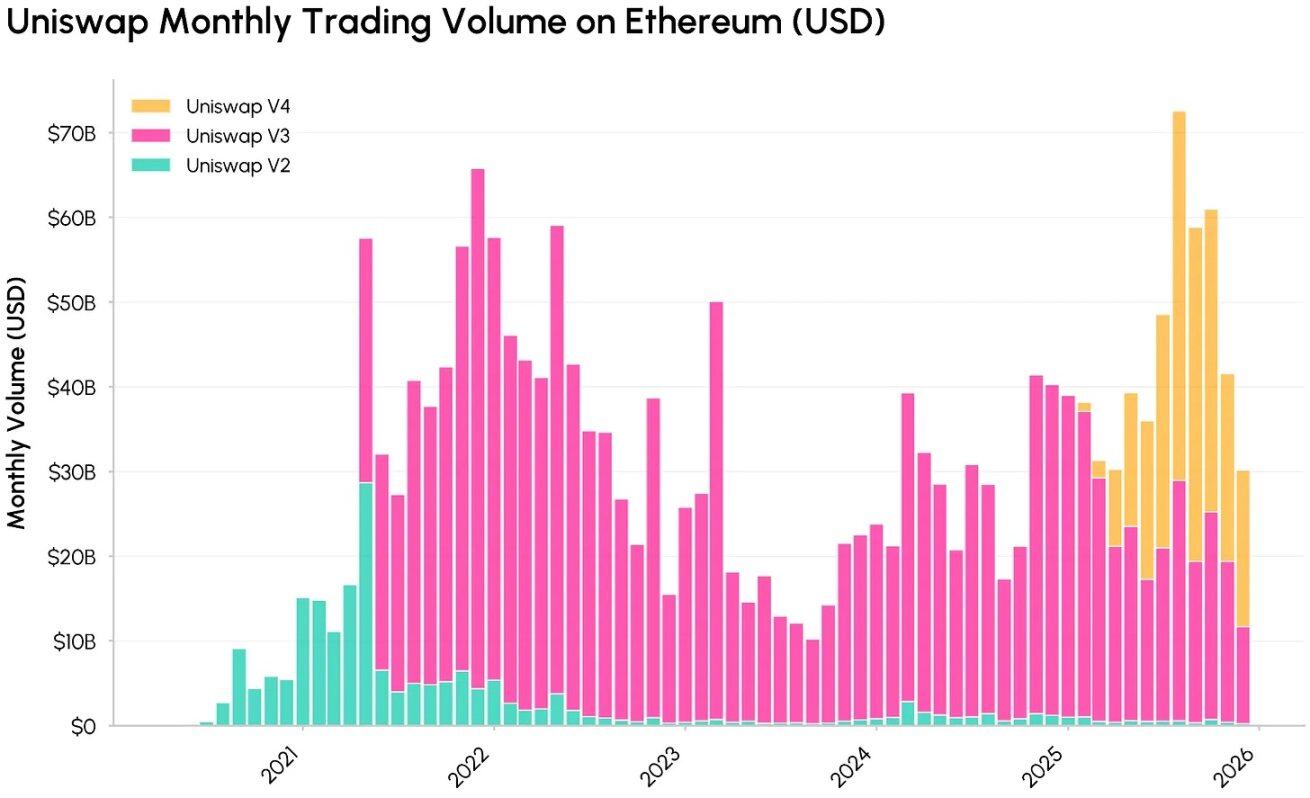

Місячний обсяг торгів Uniswap на мережі Ethereum за різних версій (V2, V3, V4) у доларовому еквіваленті, джерело: Coin Metrics Network Data Pro

З мірою ітерацій версій, Uniswap став ключовим компонентом інфраструктури фінансів у блокчейні, обробляючи обсяги торгів на десятки мільярдів доларів та створюючи значні доходи від комісій для постачальників ліквідності (LP). Однак, як і більшість токенів губернанси DeFi, власники токенів UNI не можуть отримувати частку прибутку від протоколу безпосередньо, що призводить до все більшого розриву між масштабом грошових потоків протоколу та економічними інтересами власників токенів.

На ділі, значна частина створеної Uniswap вартості потрапляє до постачальників ліквідності (LP), позичальників, кредиторів та пов'язаних розробників, тоді як власники монет отримують лише права управління та інфляційні премії. Ця суперечність між «тільки правами управління» та «накопиченням вартості» стала основою для запуску механізму вимикача комісій Uniswap та пропозиції «UNIfication» — пропозиція чітко пов'язує вартість монети UNI з використанням протоколу, щоб власники монети більш тісно зв'язалися з економічною системою децентралізованої біржі (DEX).

Регулювальник комісій Uniswap: комісії та механізм знищення

З вступленням у дію пропозиції щодо управління «UNIfication» протокол Uniswap вніс такі ключові зміни:

- Вартість активації протоколу та механізм знищення UNI: запуск «перемикача вартості протоколу» введе в дію механізм знищення монет UNI для пулів зборів на основі Ethereum основної мережі Uniswap V2 та V3. Встановлюючи програмну залежність між «використанням протоколу» та «постачанням монет», економічна модель UNI змінюється з «лише управління» на «збір зниження для накопичення цінності».

- Виконання ретроспективного згоряння монет зі скарбниці: одноразове згоряння 100 мільйонів монет UNI зі скарбниці Uniswap, щоб компенсувати втрати від відсотків, які втратили власники монет протягом років.

- Доходи, отримані мережею Unichain: комісії від сортувальників, згенеровані мережею Unichain (після вирахування витрат на додавання даних на рівні Ethereum Layer 1 та 15% відрахувань у користь Optimism), будуть включені до зазначеного вище механізму захоплення вартості, що працює на знищенні.

- Перегляд структури мотивації організації: злити більшість функцій Фонду Uniswap у компанію Uniswap Labs, створити річний бюджет зростання обсягом 20 мільйонів токенів UNI, щоб Uniswap Labs могла зосередитися на просуванні протоколу, а також знизити відсоток комісії за використання інтерфейсу, гаманця та API-сервісів до нуля.

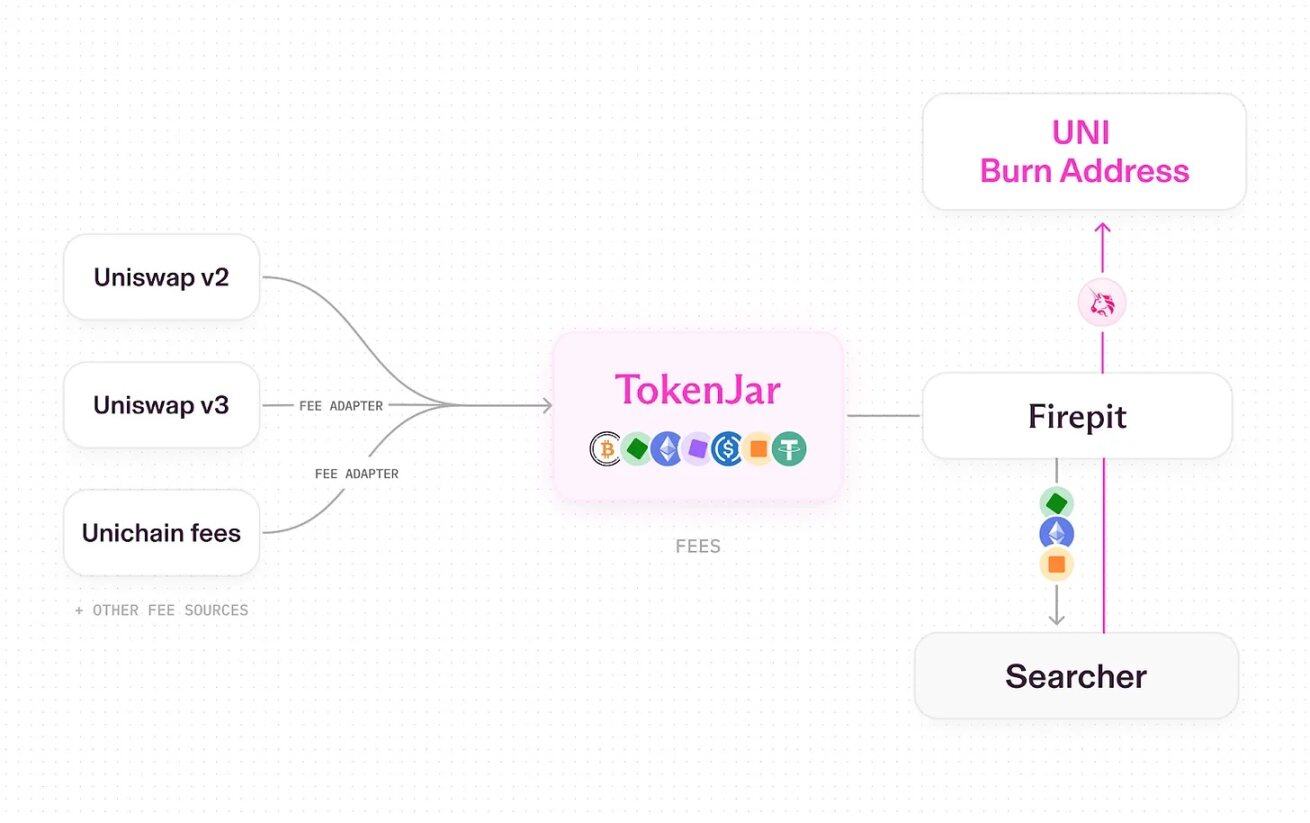

Повний процес перетворення комісій Uniswap у UNI-токени, що згоряють, після включення перемикача витрат протоколу, джерело: Uniswap UNIfication

Наразі Uniswap використовує «трубопровідну» модель, і випуск та перетворення активів (наприклад, знищення монет UNI) відбувається через спеціальні смарт-контракти. Конкретний процес такий:

- Торгівля на Uniswap V2, V3 та Unichain здійснюється з комісією;

- Частина комісії належить протоколу (інша частина розподіляється серед провайдерів ліквідності);

- Всі комісії рівня протоколу надходять до одного мінливо-умовного контракту, який називається «TokenJar», на кожному ланцюгу;

- Значення у TokenJar може бути виведено лише в разі згоряння монет UNI через «Firepit» — розумний контракт.

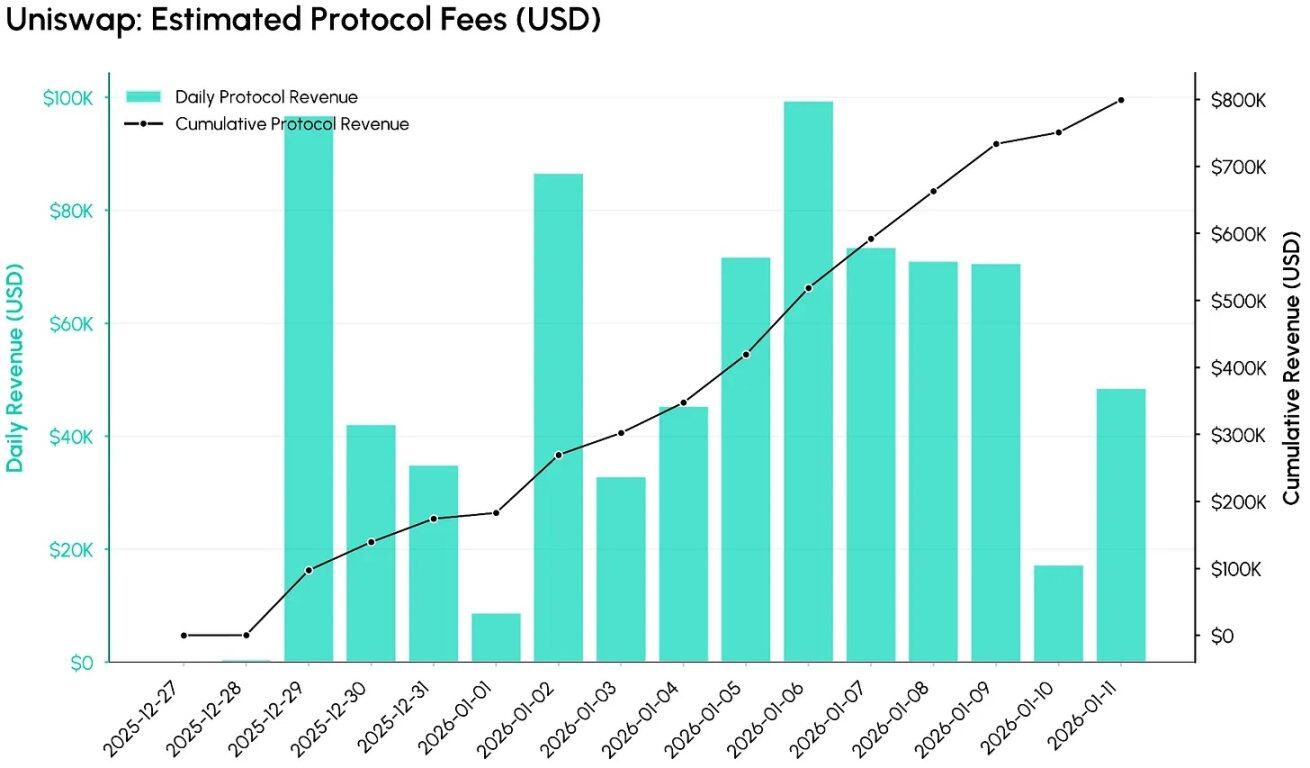

Дані про вартісні витрати протоколу після включення перемикача витрат Uniswap (з 27 грудня 2025 року), джерело: Coin Metrics ATLAS

Згідно з даними Coin Metrics ATLAS, за перші 12 днів після увімкнення перемикача комісій у систему вже потрапила значна кількість протокольних платежів. Нижче наведено графік, який відстежує щоденні оцінені протокольні платежі (у доларах США) та їхню сукупну суму. Як видно, при початкових налаштуваннях перемикач швидко забезпечив монетизацію обсягу торгів Uniswap — за 12 днів загальні протокольні платежі досягли приблизно 800 000 доларів США.

Якщо поточні ринкові умови залишаться стабільними, дохід від цієї угоди очікується приблизно 26–27 мільйонів доларів США річних (тільки для орієнтиру), але фактичний дохід залежатиме від активності ринку та темпу поширення кожного пулу коштів, а також механізмів оплати за кожну операцію.

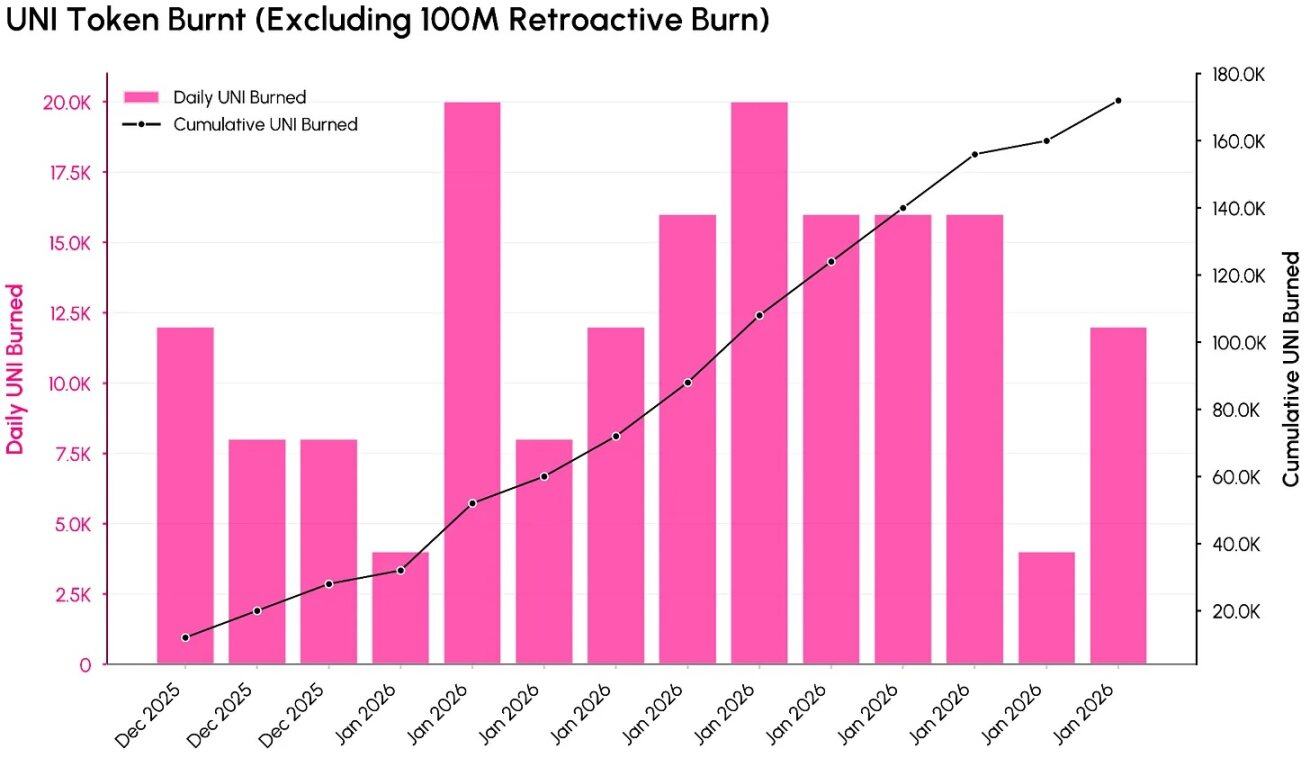

Дані про знищення монет UNI після ввімкнення механізму збору комісій Uniswap (без 100 мільйонів монет, знищених ретроспективно), джерело: Coin Metrics ATLAS

На вищевказаному графіку показано, як збільшення комісійних платежів перетворюється на зменшення кількості монет UNI (без 100 мільйонів монет, які були зруйновані зворотньою дією). На момент збору даних загальна кількість зруйнованих монет UNI досягла приблизно 10,017 мільйонів (приблизно 557 мільйонів доларів США), що становить 10,1% від початкового обсягу в 1 мільярд монет.

Враховуючи дані про знищення за перших 12 днів після вступу в силу пропозиції «UNIfication», річна ставка знищення монет UNI становить приблизно 4–5 мільйонів монет. Ці дані підкреслюють, що зараз використання протоколу створює «циклічне, програмоване» знищення монет UNI, а не просто інфляційне випускання монет.

Оцінка та вплив у сфері DeFi

Після включення механізму витрат оцінка токенів UNI більше не обмежена функцією управління, а може оцінюватися з точки зору «грошових потоків». За поточної ринкової капіталізації UNI у 5,4 мільярда доларів США, порівняно з початковими даними TokenJar про річні протокольні витрати приблизно 26 мільйонів доларів, коефіцієнт дохідності становить приблизно 207. Ця оцінка більше відповідає високорозвиваючимся технологічним активам, ніж зрілим децентралізованим біржам (DEX). Якщо виключити знищення зі скарбниці, річне знищення UNI становить приблизно 4,4 мільйона токенів, що становить 0,4% від поточного попиту, і відносно оцінки, «коефіцієнт знищення» є низьким.

Тенденція зміни ринкової капіталізації монети Uniswap (UNI). Джерело: Coin Metrics Network Data Pro

Це нинішнє становище підкреслює новий компроміс: хоча більш чіткі механізми збору вартості підвищують інвестиційні якості UNI, поточні дані вказують на те, що ринок має високі очікування щодо майбутнього зростання. Щоб знизити цей коефіцієнт дохідності, Uniswap має комплексно вжити кількох заходів: розширити збори (наприклад, охопити більше пули коштів, випустити функцію «гачки» V4, провести аукціони зі знижкою на комісії, оптимізувати Unichain), забезпечити стале зростання обсягів торгів, а також використовувати механізми дефляції, щоб врівноважити щорічний бюджет у 20 мільйонів UNI та випуск інших монет.

З точки зору структури галузі, пропозиція «UNIfication» стимулює розвиток DeFi в напрямку, де токени управління мають чітко пов’язуватися з економікою протоколу. Незалежно від того, чи це знищення токенів Uniswap, «прямий розподіл комісій серед стейкерів» в Ethena, «відгуки голосування + розподіл комісій / підкупів» у DEX-ах, таких як Aerodrome, чи гібридні механізми, такі як модель фінансових ф’ючерсів Hyperliquid, усі вони, по суті, є різними формами «розподілу комісій протоколу», а їхній основною метою є підсилення зв’язку між токенами та економікою протоколу. З тим, як найбільший у світі децентралізований обмін (DEX) впроваджує дизайн «зв’язування комісій + знищення», у майбутньому ринок буде оцінювати токени DeFi не лише за «загальним обсягом заблокованих активів (TVL)» чи «популярністю історії», а зосередиться на «ефективності перетворення використання протоколу в постійну вартість для власників».

Висновок

Увімкнення механізму збору комісій Uniswap відзначає ключовий поворот: токен UNI перетворюється з «чистого інструменту управління» у «актив, який прямо пов'язаний з комісіями та використанням протоколу». Це перетворення робить фундаментальні показники UNI більш аналізованими та інвестиційно привабливими, але водночас підводить його оцінку до більш строгого аналізу — поточна оцінка вже містить сильні очікування щодо здатності майбутнього збору комісій та потенціалу зростання.

У майбутньому два ключових фактори вплинуть на довгостроковий напрямок розвитку UNI: перший — наскільки вдало Uniswap зможе підняти рівень комісій на рівні протоколу без шкоди для економічних інтересів постачальників ліквідності (LP) та обсягів торгів; другий — як зміниться погляд регуляторів на моделі «токенів, пов’язаних з комісіями» та «токенів, що використовують механізм викупу та згоряння». Ці два фактори спільно сформують ризико-прибуткові характеристики токена UNI у довгостроковій перспективі, а також нададуть важливі рекомендації для інших протоколів DeFi щодо того, як вони можуть ділитися значенням із власниками токенів.