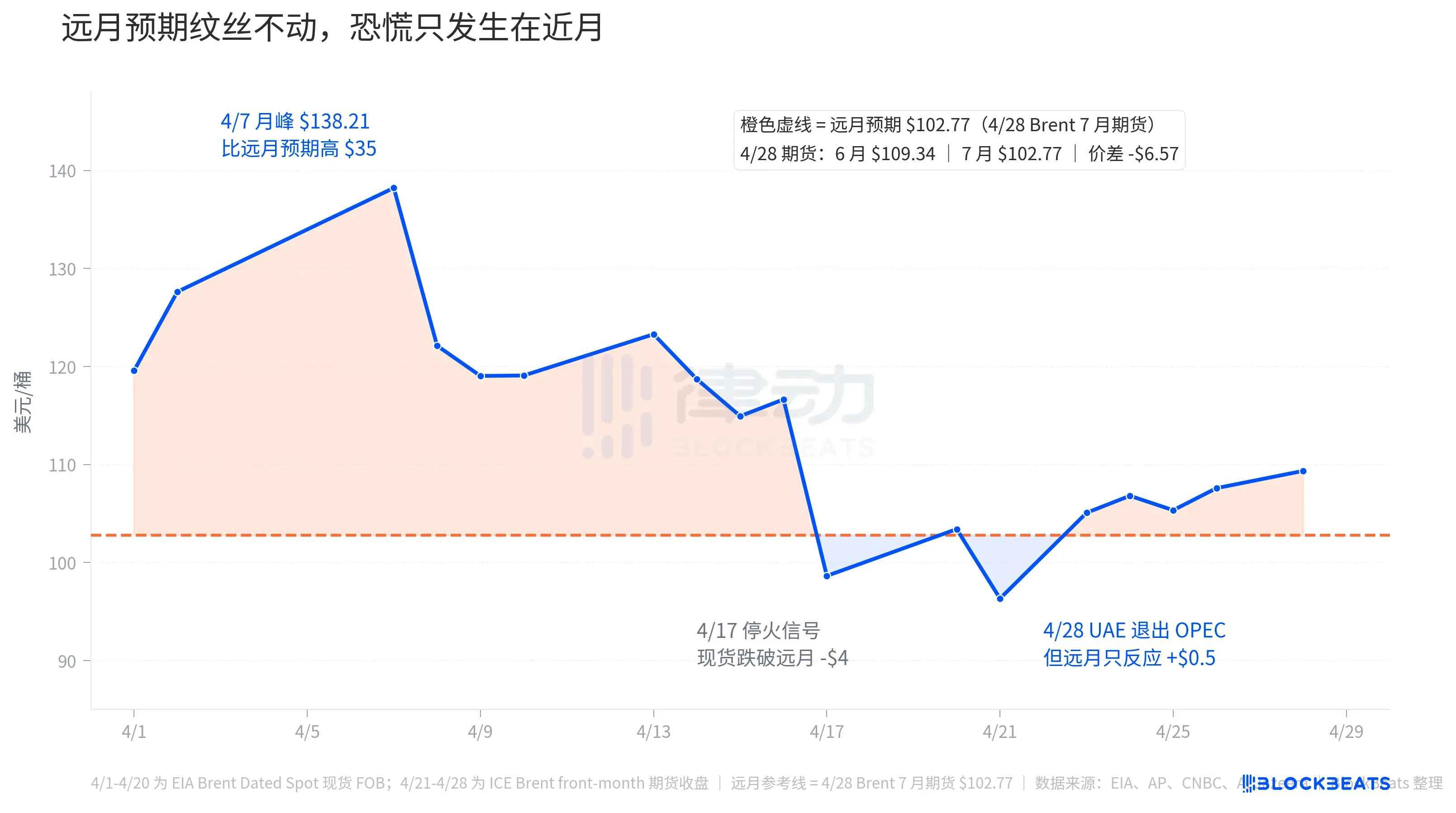

28 квітня Об’єднані Арабські Емірати оголосили про вихід з ОПЕК та ОПЕК+, з дією з 1 травня, завершивши майже 60 років членства. У той же день ціна на ф’ючерси на нафту Brent за червень стрибнула на 1,11 долара до 109,34 долара за барель. Це історія, яку зараз бачать у фінансових ЗМІ. Але ф’ючерси на нафту Brent за липень піднялися лише на 1,08 долара до 102,77 долара — на 6,57 долара дешевше, ніж червень. Коли ці два числа розташовані поруч, вони розповідають іншу історію.

ОАЕ є третім за величиною виробником нафти в ОПЕК, після Саудівської Аравії та Іраку. Його позиція всередині ОПЕК завжди була незручною: швидкість розширення виробничих потужностей перевищувала швидкість оновлення квот, і у 2023 році через незадоволення низькими квотами вона затягнула на кілька місяців угоду про збільшення видобутку всієї ОПЕК+. Цього разу вона прямо вийшла, і засоби масової інформації розцінили це як найбільший виклик лідерству Саудівської Аравії.

Після оголошення Об'єднаних Арабських Еміратів ринок поділився на дві позиції щодо цін на нафту: спот ціни стрибнули вгору, а ф'ючерси залишилися без змін. Різниця між цими двома цінами — це справжня відповідь ринку на подію «вихід Об'єднаних Арабських Еміратів».

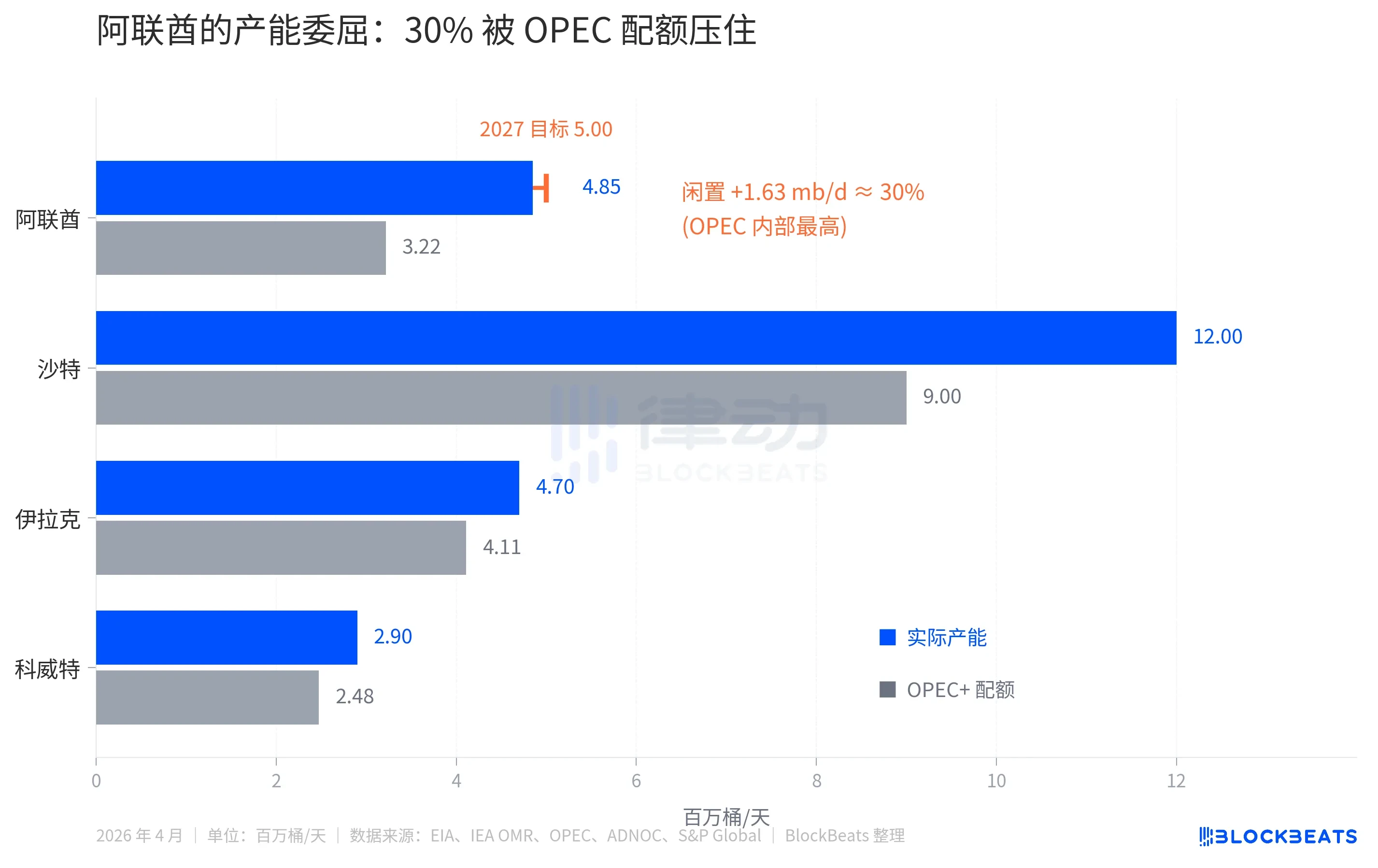

Фактична потужність в 1,5 рази перевищує квоти ОПЕК

За даними EIA, поточна фактична виробнича потужність ОАЕ становить 4,85 млн барелів на добу, але квота, виділена їй ОПЕК+ у 2025 році, останнім часом трималася на рівні приблизно 3,22 млн барелів на добу. Різниця в 1,63 млн барелів на добу еквівалентна приблизно 30% виробничої потужності, штучно призупиненої.

Така ж різниця в Саудівській Аравії становить близько 25% (фактична потужність 12 млн барелів на добу проти квоти 9 млн барелів на добу), а в Іраку та Кувейті — лише 10–15%. Серед 13 країн ОПЕК ОАЕ є найбільш пригнобленим членом.

Існує ще один аспект невдоволення. Національна нафтова компанія ОАЕ ADNOC прискорює інвестування. За оголошенням ADNOC, капітальні витрати на 2023–2027 роки складають 150 мільярдів доларів США, а цільова потужність 5,0 млн барелів на добу була перенесена з 2030 року на 2027 рік. Поки компанія інвестує у розширення виробництва, її обмежують квоти ОПЕК, що не дозволяють продавати більше — щоденно вона втрачає доходи, що рахуються мільйонами барелів.

Ось фінансова логіка, якої повинна дотримуватися Об'єднані Арабські Емірати. Але окремо взята ця логіка, згідно з економічними знаннями, означає, що член, який має 30% вільних виробничих потужностей, вийде за межі квот — це призведе до збільшення видобутку нафти. Більший видобуток означає збільшення пропозиції. Збільшення пропозиції є негативним фактором для цін на нафту.

Інверсія ближніх і дальніх ф’ючерсів на нафту

28 квітня головні ЗМІ заголовками вигукували: «Брент стрибнув». Але стрибнув лише ближній контракт. Далека перспектива — та оранжева пунктирна лінія — протягом усього квітня майже не змінилася.

28 квітня закриття ф’ючерсів на нафту Brent: червневий контракт (front-month, що відповідає ціні «отримання нафти відразу») склав 109,34 долара США, липневий контракт — 102,77 долара США, різниця — 6,57 долара США. Ця ф’ючерсна крива має глибоку інверсію (backwardation): ближні терміни підняті, а віддалені — відносно дешевші.

Крива ф'ючерсів — це не припущення, а реальні ціни контрактів. Вона говорить вам, що ринок зараз готовий платити більше за нафту, а через кілька місяців — менше. Логіка проста: ринок очікує, що криза в Ормузькій протоці буде вирішена, координація пропозицій ОПЕК розслабиться, а 30% вільних виробничих потужностей ОАЕ увійдуть на ринок.

Щоб краще зрозуміти цю історію, розглянемо її в контексті всього квітня. За даними EIA Brent Dated на спот-ринку, 7 квітня ціна на спот-ринку досягла 138,21 долара за барель, що стало місячним піком і було на 35 доларів вищим за очікувану ціну на віддалену дату 28 квітня — 102,77 долара. Ці 35 доларів — це страхова премія, яку ринок був готовий заплатити за можливість миттєво отримати нафту. На той момент конфлікт між США та Іраном тривав вже дев’яту тиждень, а прохід через Ормузьку протоку майже повністю припинився, що призвело до зменшення транспортування близько 20 мільйонів барелів нафти з Близького Сходу майже до нуля щодня.

Потім, 17 квітня, з’явилися сигнали про припинення вогню, і ціна на сирову нафту Brent у спот-торгівлі впала до 98,63 долара США, що на 4 долари нижче за очікувані ціни на майбутній період. Ринок на короткий час вірив, що конфлікт закінчується, і «майбутні ціни на нафту» виявилися вищими за «поточні ціни». Така незвичайна ситуація тривала лише кілька днів: 21 квітня Brent впав до місячного мінімуму на рівні 96,32 долара США, а 23 квітня знову відновив зростання.

28 квітня Об’єднані Арабські Емірати оголосили про вихід, ціна на брент за червень зросла ще на 1,11 долара до 109,34, знову вище очікувань для віддалених термінів на 6,57 долара. Але це лише дрібна частка панічної премії, що спостерігалася на початку квітня. Іншими словами, ринкова реакція на «вихід Об’єднаних Арабських Еміратів» була значно слабшою, ніж реакція на кризу в Ормузькій протоці.

Лінія дальніх місяців сказана більш прямо. У день оголошення про вихід ОАЕ, липневі ф’ючерси зросли лише на 1,08 долара до 102,77 — майже так само, як і червневі ф’ючерси. Це означає, що ринок вважає, що вихід ОАЕ майже не впливає на ціни на нафту в середньостроковій перспективі — ні підтримує, ні тисне. Короткостроковий стрибок — це шум заголовків плюс психологія Ормуза.

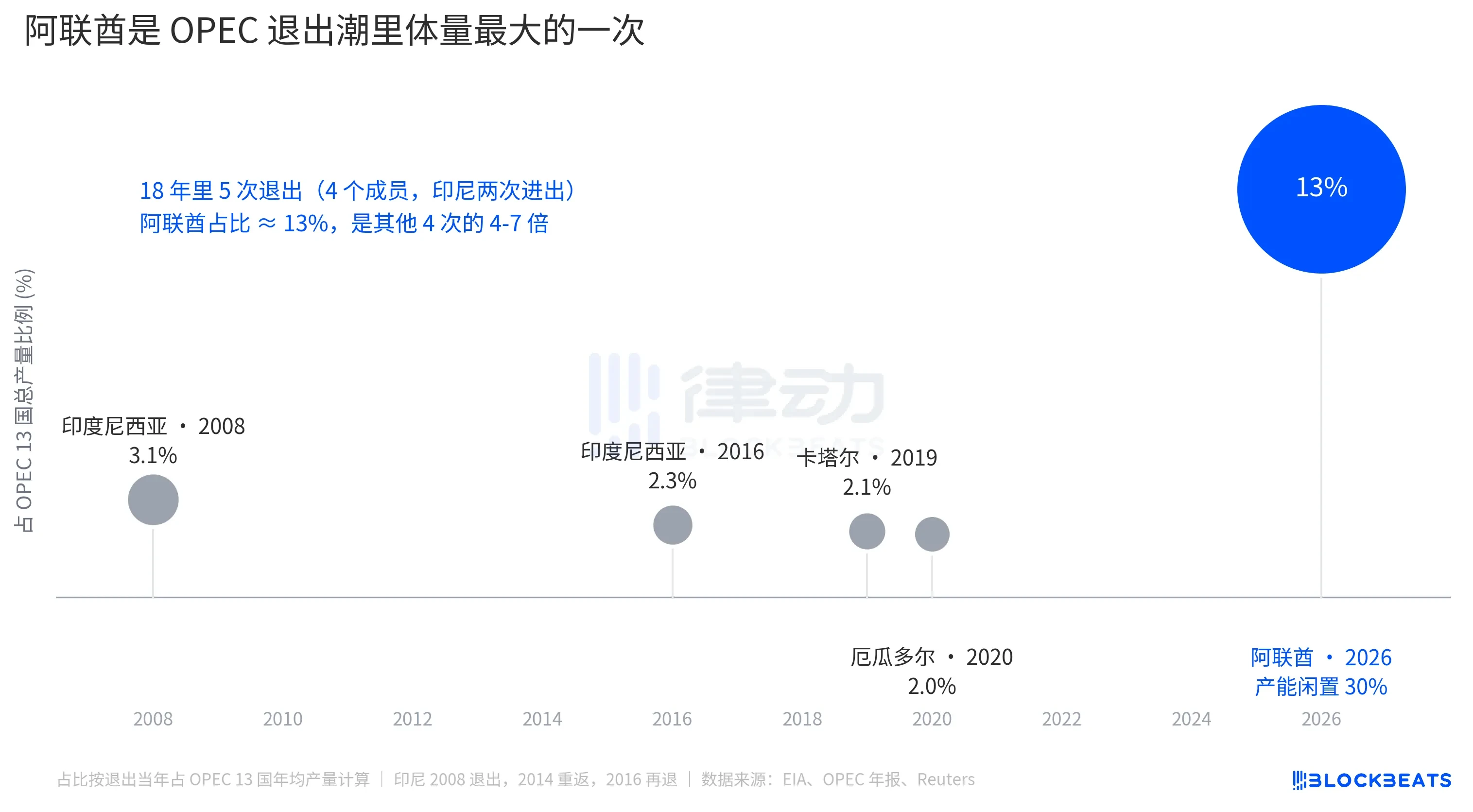

Найбільший вихід у хвилі виходів ОПЕК

Індонезія вперше вийшла в 2008 році (повернулася в 2014 році, знову вийшла в 2016 році), Катар вийшов у 2019 році, перейшовши на LNG, Еквадор вийшов у 2020 році через фінансовий тиск. Під час цих чотирьох виходів кожен з вибувших членів становив 2–3,1% загального обсягу виробництва ОПЕК. Кожен вихід сприймався як ізольована подія, і ринкова частка ОПЕК не зазнавала значного збитку.

У Арабських Еміратах частка становить 13%. Один вихід перевищує 1,5 рази загальну кількість виходів за останні 18 років.

Але щодо ціноутворення на нафту, великий обсяг не означає великий вплив. Це число 13% має бути враховане в рамках дисциплінарної структури ОПЕК під лідерством Саудівської Аравії; Саудівська Аравія все ще має близько 25% вільних виробничих потужностей, які можна вивести для хеджування, а квоти інших учасників ОПЕК+ також можна скоригувати. Ринок не сприймає «втрату ОПЕК 13% обсягу» як «майбутній стрибок цін на нафту».

Справжній структурний вплив відбувається на іншому рівні: функція ОПЕК як «регулятора цін» подальше ослаблюється. За оцінками МАЕ, загальна вільна виробнича потужність ОПЕК+ на початку 2026 року становитиме приблизно 4–5 млн барелів на добу, з яких Об’єднані Арабські Емірати внесуть близько 0,85 млн барелів на добу. Після виходу Об’єднаних Арабських Еміратів вільна виробнича потужність 13 країн ОПЕК скоротиться до приблизно 1 млн барелів на добу. Це «боєприпаси», які ринок зможе використати у разі майбутніх шоків пропозиції; 1 млн барелів на добу становить приблизно 1% від глобального попиту.

Тому ф'ючерси з довшим терміном зросли на 1 долар — не тому, що ОАЕ вироблять більше барелів нафти, що знизило б ціни, а тому, що здатність ОПЕК як якоря стабільності цін знову зменшилася.

Основні ЗМІ приписують вихід ОАЕ з росту Хормузу, що виглядає так, ніби розпад ОПЕК піднімає ціни на нафту. Ф’ючерсна крива розділяє ці дві речі. На початку квітня спот-ціна Brent тимчасово перевищувала ціну на віддалені місяці на 35 доларів — це був страхової премії Хормузу. 28 квітня різниця між ближнім і віддаленим місяцем становила лише 6,57 долара — це сума виходу ОАЕ та загального шуму в заголовках. Реальна ціна ринку на подію з ОАЕ прихована в тій майже незмінній віддаленій лінії.