Оригінальний автор: Nick Maggiulli, фінансовий блогер і автор книги «Just Keep Buying»

Оригінальний переклад: Фелікс, PANews

Інвестиційна спільнота зазвичай вважає, що надлишковий дохід (Alpha), тобто здатність перевершити ринок, є метою, до якої повинні прагнути інвестори. Це цілком логічно. За інших рівних умов Alpha завжди вітається.

Однак володіння Alpha не завжди означає кращий інвестиційний дохід. Адже ваша Alpha завжди залежить від показників ринку. Якщо ринок демонструє слабкі результати, Alpha також не гарантує прибутку.

Наприклад, уявіть двох інвесторів: Алекса та Пета. Алекс дуже добре розбирається в інвестиціях і щороку перевершує ринок на 5%. Натомість Пет є невдалим інвестором, який щороку відстає від ринку на 5%. Якщо Алекс і Пет інвестують у той самий період, річна дохідність Алекса завжди буде на 10% вищою, ніж у Пета.

Але що, якщо Пет і Алекс починають інвестувати в різний час? Чи може бути так, що, незважаючи на перевагу Алекса, Пет зрештою покаже кращу дохідність?

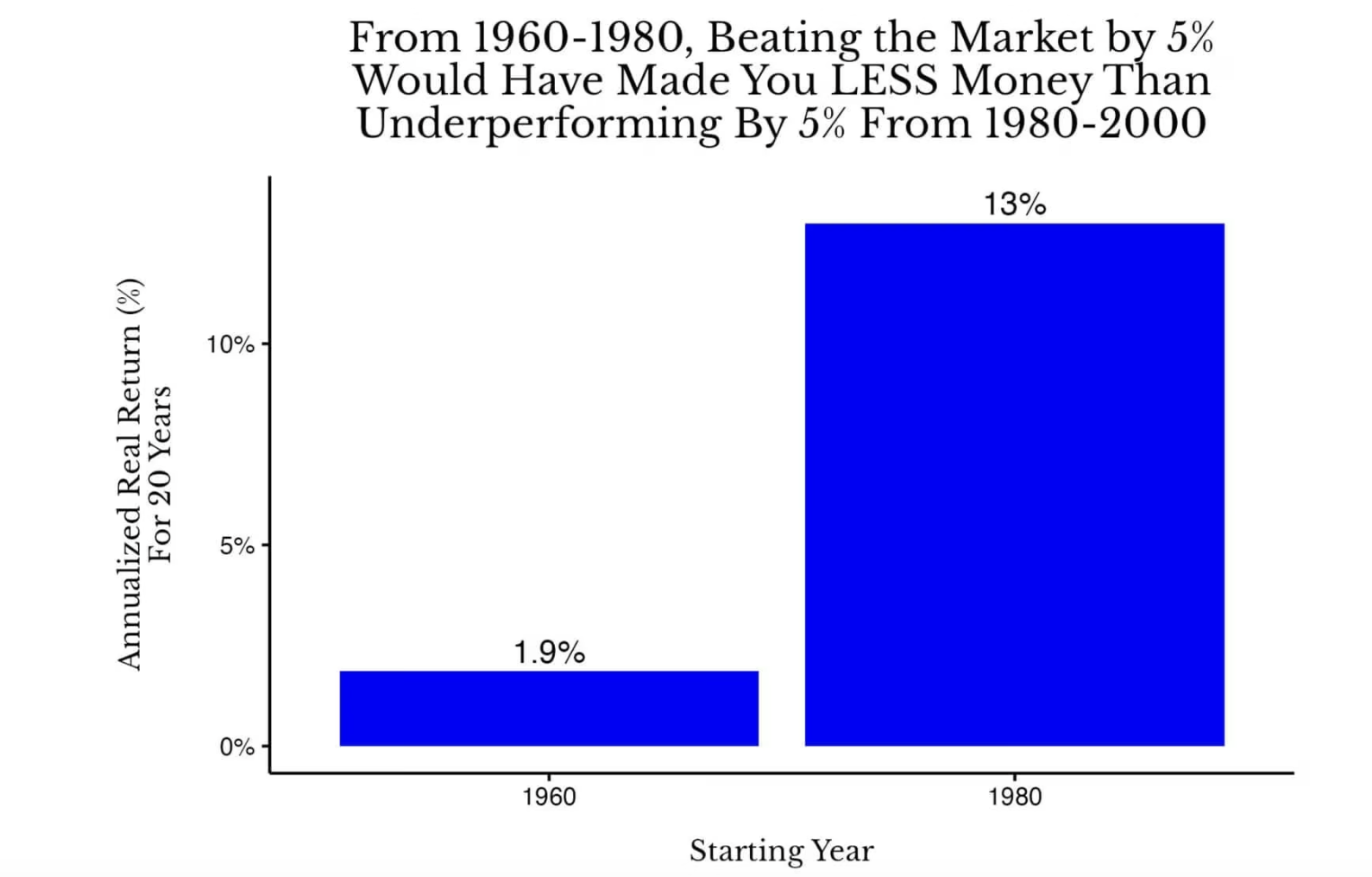

Відповідь — так. Насправді, якщо Алекс інвестує у фондовий ринок США з 1960 до 1980 року, а Пет — з 1980 до 2000 року, то через 20 років дохідність Пета перевершить дохідність Алекса. Це демонструє наступний графік:

Порівняння 20-річної реальної річної сумарної дохідності фондового ринку США з 1960 до 1980 року і з 1980 до 2000 року

Порівняння 20-річної реальної річної сумарної дохідності фондового ринку США з 1960 до 1980 року і з 1980 до 2000 року

У такій ситуації річна дохідність Алекса з 1960 до 1980 року складає 6.9% (1.9% + 5%), а річна дохідність Пета з 1980 до 2000 року — 8% (13% – 5%). Незважаючи на те, що Пет поступається Алексові за інвестиційними здібностями, його загальні результати після коригування на інфляцію є кращими.

А що, якщо суперником Алекса буде справжній інвестор? Наразі ми припускаємо, що конкурентом Алекса є Пет, який щороку відстає від ринку на 5%. Але в реальності справжнім суперником Алекса має бути інвестор, який отримує дохідність, рівну показникам ринку, тобто індексний інвестор.

За такого сценарію, навіть якщо Алекс щороку перевершуватиме ринок на 10% у період із 1960 до 1980 року, він усе одно відставатиме від індексного інвестора з 1980 до 2000 року.

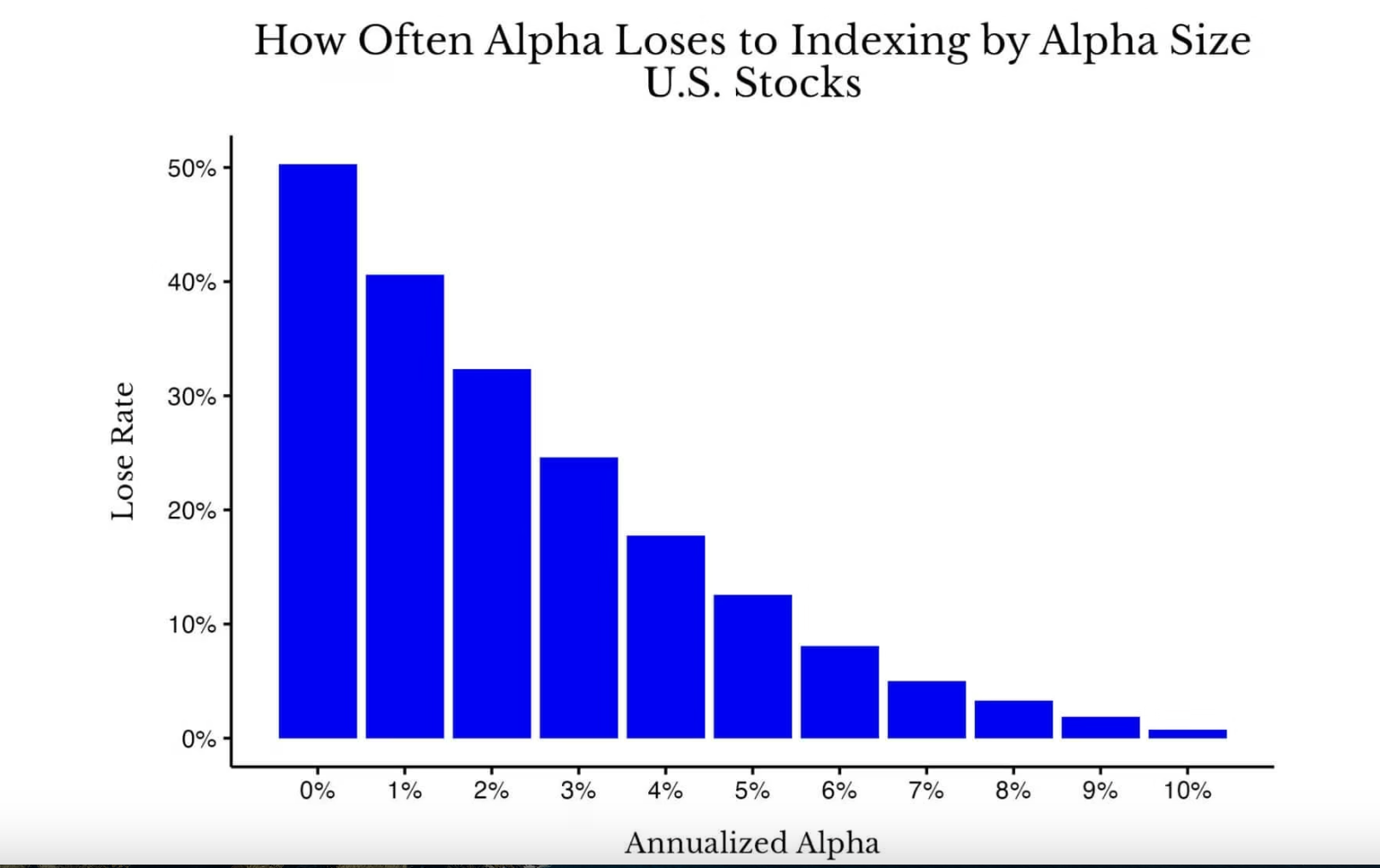

Хоча це екстремальний приклад (виняток), ви здивуєтеся, дізнавшись, як часто Alpha призводить до відставання за історичними показниками. Це показано на наступному графіку:

Ймовірність відставання від індексу залежно від Alpha за всі 20-річні цикли фондового ринку США з 1871 до 2005 року

Ймовірність відставання від індексу залежно від Alpha за всі 20-річні цикли фондового ринку США з 1871 до 2005 року

Як видно, за відсутності Alpha (0%) ймовірність перевершити ринок фактично дорівнює шансу підкинути монету (близько 50%). Проте зі зростанням доходів Alpha ефект складного відсотка знижує частоту відставання від індексу, але цей показник збільшується не так значно, як можна було б очікувати. Наприклад, навіть якщо річний дохід Alpha становить 3% за 20-річний період, усе одно існує ймовірність у 25% перевершити індексний фонд у інших історичних періодах ринку США.

Звісно, дехто може наполягати на тому, що відносна дохідність є найважливішою, але я особисто не погоджуюсь із цим поглядом. Запитую вас: чи воліли б ви отримувати середній ринковий дохід у стабільний період чи лише «менше втрачати» під час Великої Депресії (тобто отримувати позитивну Alpha)? Особисто я вибрав би індексний дохід.

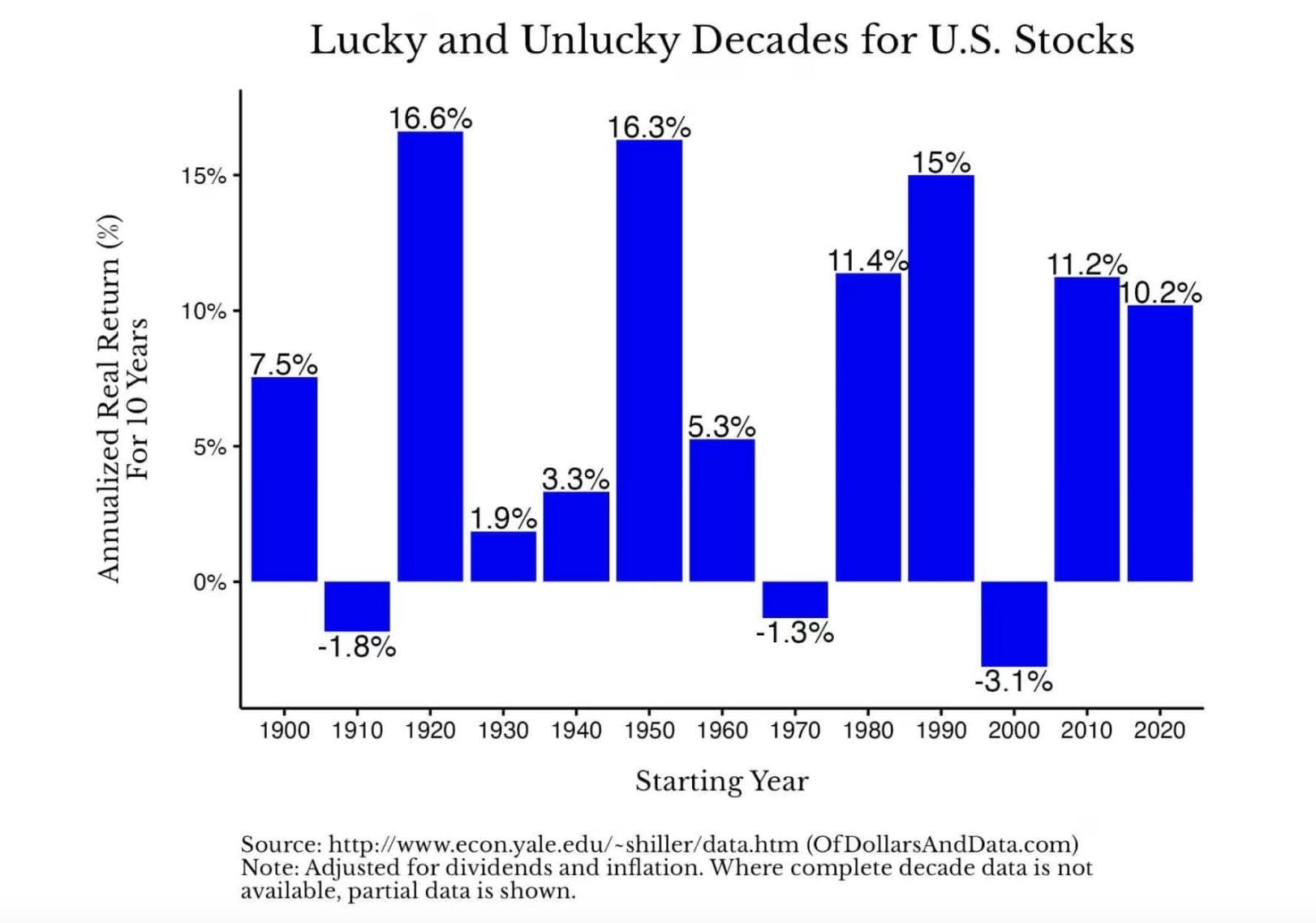

Зрештою, більшість випадків показують, що індексна дохідність забезпечує досить хороші результати. Як показано на наступному графіку, реальна річна дохідність фондового ринку США за десятиліття коливається, але переважно залишається позитивною (примітка: дані 2020-х років показують лише дохід до 2025 року):

Усе це говорить про те, що хоча інвестиційна майстерність важлива, у багатьох випадках найважливіше — це показники ринку. Іншими словами, моліться про Beta, а не Alpha.

З технічної точки зору, Beta вимірює ступінь волатильності доходу активу стосовно загальних коливань ринку. Якщо акція має Beta, рівний 2, то при зростанні ринку на 1% очікується, що ця акція виросте на 2% (і навпаки). Але для спрощення зазвичай ринковий дохід називають Beta (тобто коефіцієнт бета дорівнює 1).

Хороша новина полягає в тому, що якщо ринок у певний період часу не забезпечує достатньо Beta, він може компенсувати дохід у наступному циклі. Це показано на наступному графіку, який демонструє 20-річну ковзну реальну річну доходність фондового ринку США з 1871 до 2025 року:

Цей графік наочно показує, як доходність потужно відновлюється після періодів застою. Наприклад, у випадку історії фондового ринку США, якщо ви інвестуєте у 1900 році, наступні 20 років ваш реальний річний дохід буде близьким до 0%. Проте якщо ви інвестуєте у 1910 році, ваш реальний річний дохід за наступні 20 років складе близько 7%. Аналогічно, якщо ви інвестуєте наприкінці 1929 року, річна доходність складе близько 1%; а якщо інвестувати влітку 1932 року, доходність складе 10%.

Ці величезні різниці в доходах вкотре підтверджують важливість загальних показників ринку (Beta) у порівнянні з інвестиційною майстерністю (Alpha). Ви, можливо, запитаєте: «Я не можу контролювати, як поводитиметься ринок, то чому це так важливо?»

Це дуже важливо, тому що це свого роду звільнення. Це звільняє вас від тиску "обов'язково перемогти ринок" і дозволяє зосередитися на тому, що дійсно піддається вашому контролю. Замість того, щоб тривожитися через те, що ринок не піддається вашій волі, краще розглядаймо це як одну річ, про яку не потрібно турбуватися. Розглядаймо це як змінну, яку вам не потрібно оптимізувати, тому що це просто неможливо.

1 Що ж тоді слід оптимізувати натомість? Оптимізуйте свою кар'єру, рівень заощаджень, здоров'я, сім'ю тощо. На довгій дистанції у житті ці сфери створюють набагато більше цінності, ніж спроби отримати кілька додаткових відсотків прибутку у вашому інвестиційному портфелі.

2 Проведіть простий розрахунок: підвищення зарплати на 5% або стратегічний кар'єрний перехід може збільшити ваш дохід за все життя на шість цифр або навіть більше. Так само, підтримання гарного фізичного стану — це ефективний спосіб управління ризиками, який може значно знизити майбутні витрати на охорону здоров'я. А час, проведений із сім'єю, може стати прикладом для їхнього майбутнього. Переваги цих рішень значно перевищують очікуваний прибуток більшості інвесторів, які намагаються обігнати ринок.

3 У 2026 році зосередьте свої зусилля на правильних речах, переслідуйте Beta, а не Alpha.