Автор тексту: Oluwapelumi Adejumo

Переклад: Saoirse, Foresight News

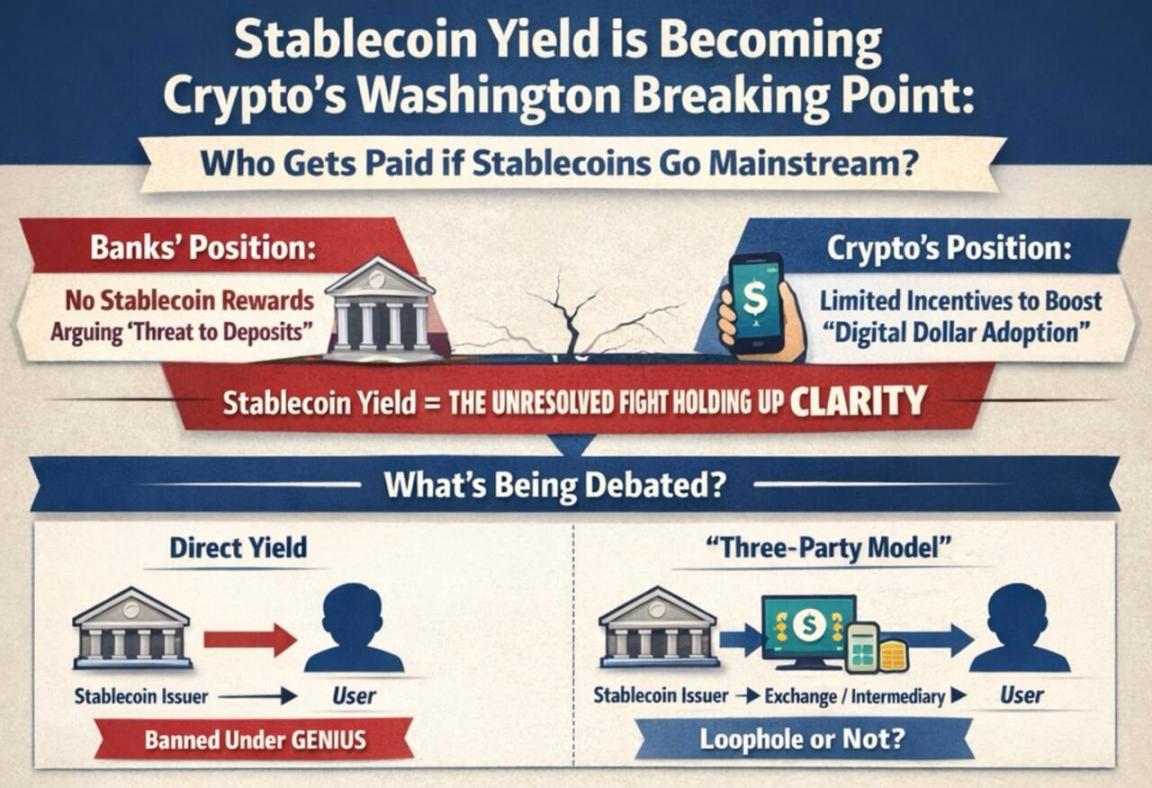

Ця ініціатива, підтримана президентом і спрямована на створення більш комплексних правил регулювання криптовалютного ринку в США, наближається до політичного крайнього терміну на рівні Конгресу. Тим часом банківський сектор чинить тиск на законодавців і регуляторів, вимагаючи заборонити компаніям, що працюють зі стейблкоїнами, надавати дохід, подібний до відсотків за банківськими депозитами.

Ця боротьба стала однією з ключових невирішених проблем у криптовалютному порядку денному Вашингтона. Основне питання полягає у наступному: чи повинні стейблкоїни, що прив'язані до долара США, зосередитися виключно на функціях платежів і розрахунків, чи можуть вони також отримати властивості, які конкурують із банківськими рахунками та фондами грошового ринку.

Сенатський ринковий законопроєкт під назвою «CLARITY Act» потрапив у глухий кут через те, що переговори щодо так званого «доходу від стейблкоїнів» зазнали краху.

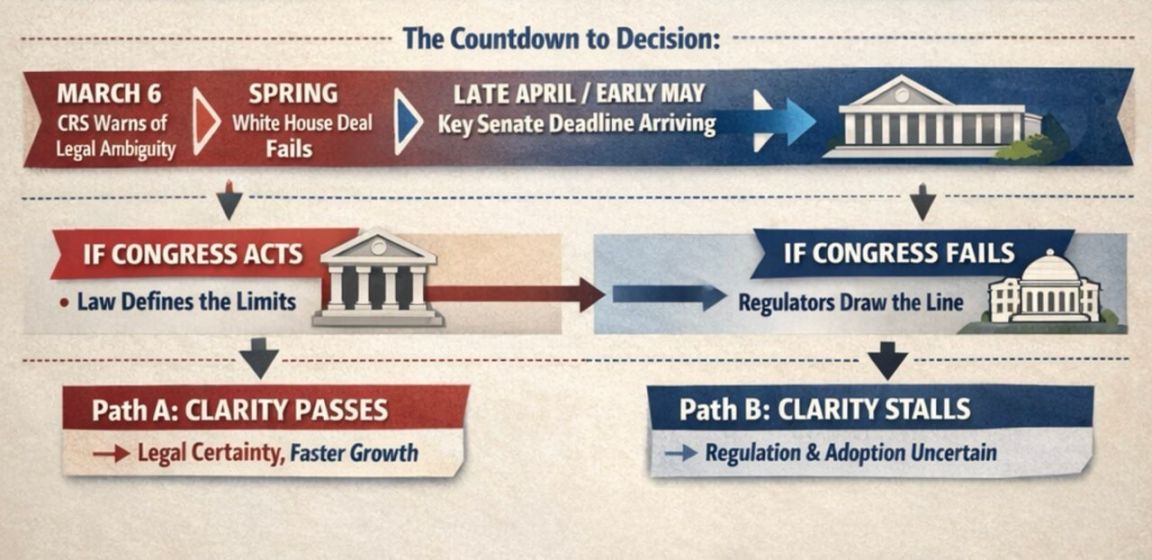

За словами інсайдерів індустрії та лобістів, реальний шанс на просування законопроєкту до його прийняття існуватиме з кінця квітня до початку травня, до того, як графік виборчого року стане напруженішим.

Дослідження Конгресу загострює юридичні суперечки

Дослідження Конгресу визначає це питання вужче, ніж це обговорюється відкрито.

У звіті від 6 березня дослідження Конгресу зазначило, що «GENIUS Act» забороняє емітентам стейблкоїнів безпосередньо виплачувати дохід користувачам, але законопроєкт не дає чітких вказівок щодо так званої «тристоронньої моделі» — коли посередники, такі як біржі, стоять між емітентами та кінцевими користувачами.

У дослідженні зазначено, що законопроєкт не дає чіткого визначення «власника», залишаючи простір для суперечок щодо того, чи можуть посередники продовжувати передавати економічні вигоди клієнтам. Ця невизначеність є основною причиною, через яку банківський сектор закликає Конгрес уточнити це питання в ширшому ринковому законопроєкті.

Банківський сектор вважає, що навіть обмежені стимули можуть зробити стейблкоїни серйозним конкурентом банківських депозитів, особливо для регіональних і місцевих банків.

Однак криптовалютні компанії вважають, що стимули, пов'язані з платежами, використанням гаманців або мережею, можуть допомогти цифровому долару конкурувати з традиційними платіжними каналами, а також сприяти його інтеграції в основну фінансову систему.

Ця суперечка також відображає різне бачення майбутнього розвитку стейблкоїнів з боку обох сторін.

Інфографіка показує, що, оскільки масштаби використання цифрового долара зростають, банки і криптовалютні компанії мають глибокі розбіжності щодо того, кому повинні належати доходи від стейблкоїнів.

Якщо законодавці вважатимуть стейблкоїни насамперед платіжним інструментом, обґрунтованість суворіших обмежень щодо відповідних стимулів зросте. Навпаки, якщо законодавці розглядають їх як частину великої трансформації у способах обігу вартості на цифрових платформах, то аргументи на користь обмежених стимулів матимуть більше підґрунтя.

Банківські асоціації закликали законодавців закрити так звані «регуляторні прогалини», перш ніж такі механізми стимулювання стануть більш поширеними. Банки стверджують, що дозволити отримання доходу з нерухомих залишків коштів може призвести до відтоку депозитів із банків, у свою чергу знижуючи основне джерело фінансування для видачі кредитів сім’ям та бізнесу.

Банк Standard Chartered у січневому прогнозі оцінив, що до кінця 2028 року стейблкоїни можуть вивести з банківської системи США близько 500 мільярдів доларів депозитів, причому найбільший тиск відчують малі та середні банки.

Інфографіка порівнює причини, через які банки та криптовалютні компанії фокусуються на законопроєкті про стейблкоїни, демонструючи такі аспекти, як втрата депозитів, вплив на позичальників, стимули у вигляді повернення коштів та банківський протекціонізм.

Банківський сектор також намагається переконати законодавців, що його позиція має підтримку з боку громадськості. Американська банківська асоціація нещодавно опублікувала результати опитування:

- Коли питання стосується «можливого зменшення доступних для кредитування банківських коштів через дозволений дохід від стейблкоїнів, що може вплинути на громади та економічне зростання», респонденти у співвідношенні 3:1 підтримали заборону доходу від стейблкоїнів Конгресом.

- У співвідношенні 6:1 респонденти вважають, що законодавство щодо стейблкоїнів має бути обережним, щоб уникнути руйнування існуючої фінансової системи, особливо місцевих банків.

Однак представники криптоіндустрії заперечують, що банки лише намагаються обмежити конкуренцію цифрового долара, захищаючи власну бізнес-модель фінансування.

Серед цих представників, зокрема, генеральний директор Coinbase Браян Армстронг, який заявляє, що відповідно до «GENIUS Act» вимоги до резервів емітентів стейблкоїнів значно суворіші, ніж до банків — випущені стейблкоїни мають бути повністю забезпечені готівкою або її еквівалентами.

Зростаючий обсяг торгів підвищує ставки у Вашингтонській боротьбі

Масштаби ринку роблять суперечку щодо доходу неможливою для ігнорування.

За оцінками Boston Consulting Group, минулого року загальний обсяг обігу стейблкоїнів склав близько 62 трильйонів доларів, але після виключення бот-торгів, обігу всередині бірж тощо, реальна економічна активність склала лише близько 4,2 трильйона доларів.

Велика різниця між номінальним обсягом транзакцій та фактичним використанням у реальній економіці також пояснює, чому суперечка щодо «доходу» стала настільки важливою.

Якщо стейблкоїни залишатимуться переважно інструментом розрахунків у торгівлі та ринковій структурі, законодавцям буде легше обмежити їх як платіжний інструмент. Але якщо механізм доходу перетворить стейблкоїни на засіб зберігання коштів, який широко використовується в користувацьких застосунках, тиск на банки швидко зросте.

З цієї причини Білий дім на початку року намагався досягти компромісу: дозволити обмежений дохід у деяких сценаріях, таких як p2p-платежі, але заборонити отримання доходу з нерухомих залишків коштів. Криптовалютні компанії прийняли цю пропозицію, але банківський сектор відхилив її, що призвело до повного застою переговорів у Сенаті.

Навіть якщо Конгрес не вживе жодних дій, регулятори можуть втрутитися, щоб обмежити механізми доходу.

Офіс контролера валюти США у проєкті правил, спрямованих на реалізацію «GENIUS Act», пропонує вважати порушенням надання емітентами стейблкоїнів коштів афілійованим сторонам чи третім особам, які потім виплачують дохід власникам стейблкоїнів.

Це означає, що якщо Конгрес не встановить чітких правил, виконавча влада може самостійно визначити межі через регуляторні норми.

Час Конгресу обмежений

Наразі боротьба ведеться у двох напрямках:

- Конгрес дискутує про те, чи слід розв’язати проблему через законодавство.

- Регулятори намагаються визначити межі поведінки компаній у рамках існуючих законів.

Для законопроєкту Сенату час є найбільшим викликом.

Керівник досліджень Galaxy Digital Алекс Торн написав у соціальних мережах:

Якщо законопроєкт «CLARITY» не буде розглянутий комітетом до кінця квітня, ймовірність його ухвалення у 2026 році буде вкрай низькою. Законопроєкт має бути винесений на голосування в Сенаті на початку травня. Законодавчий час спливає, і кожного дня ймовірність його ухвалення зменшується.

Він також наголосив, що навіть вирішення суперечок щодо доходів не гарантує успішного проходження закону:

Наразі зовнішні спостерігачі вважають, що суперечки щодо доходів зі стабільних монет блокують «CLARITY». Але навіть якщо досягти компромісу в цьому питанні, законопроєкт все одно, ймовірно, зіткнеться з іншими перешкодами.

Ці перешкоди можуть включати регулювання децентралізованих фінансів, повноваження регуляторних органів або навіть етичні питання.

До проміжних виборів у листопаді регулювання криптовалют, ймовірно, стане більшою політичною ареною. Це робить нинішній глухий кут більш терміновим — якщо законопроєкт затягнеться, він стикнеться з більш насиченим політичним графіком і складнішим законодавчим середовищем.

Ринки прогнозів також відображають зміни настроїв. На початку січня Polymarket оцінював ймовірність ухвалення законопроєкту приблизно в 80%; після недавніх невдач (зокрема заяви Армстронга, що чинна версія є нездійсненною) ймовірність знизилася до близько 50%.

Дані Kalshi показують, що ймовірність ухвалення законопроєкту до травня становить лише 7%, а до кінця року — 65%.

Невдача законопроєкту передасть більше рішень регуляторам і ринку.

Наслідки невдачі виходять далеко за межі суперечок щодо доходів. Основна мета «CLARITY» — визначити, чи криптовалюти є цінними паперами, товарами або належать до іншої категорії, і забезпечити чітку правову базу для регулювання ринку.

Якщо законопроєкт застопориться, вся галузь стане більш залежною від регуляторних вказівок, тимчасових правил і майбутніх політичних змін.

Це одна з причин, чому ринок настільки уважно стежить за долею законопроєкту. Головний інвестиційний директор Bitwise Метт Хоуган раніше цього року зазначив, що «CLARITY» закріпить сприятливе для криптовалют регуляторне середовище в законі; інакше майбутні уряди можуть змінити поточну політику.

Він написав, що якщо законопроєкт провалиться, криптовалютна галузь увійде в період «самоствердження», коли протягом трьох років їй доведеться довести свою незамінність для звичайних громадян і традиційних фінансів.

У цьому контексті майбутнє зростання галузі буде менше залежати від очікувань «закріплення закону», і більше від того, чи зможуть стабільні монети та токенізація активів справді досягти масштабного впровадження.

Це ставить ринок перед двома абсолютно різними шляхами:

- ухвалення закону → інвестори заздалегідь оцінюють зростання стабільних монет і токенізації;

- провал закону → майбутнє зростання більше залежатиме від фактичного впровадження, водночас стикаючись із невизначеністю щодо політичного курсу у Вашингтоні.

Схема показує відлік часу для ухвалення рішення Сенатом щодо стабільних монет, де крайньою датою є 6 березня, а також кінець квітня чи початок травня: якщо Конгрес вживе заходів, це забезпечить регуляторну ясність і швидше зростання; якщо Конгрес не діятиме, виникне невизначеність.

На даному етапі наступне рішення залежить від Вашингтона. Якщо сенатори зможуть цієї весни відновити роботу над цим законопроєктом про структуру ринку, вони все ще зможуть особисто визначити: як стабільні монети можуть передавати цінність користувачам і наскільки широка рамка регулювання криптовалют може бути закріплена в законі. Якщо ні, регулятори очевидно вже готові самостійно визначити принаймні частину правил.

Незалежно від результату, ця дискусія давно вийшла за межі питання «чи стабільні монети є частиною фінансової системи», і тепер стосується того, як стабільні монети функціонуватимуть у системі і хто отримає вигоду від їх розвитку.