Цей законодавчий процес, підтриманий президентом і спрямований на створення більш всебічних правил регулювання для ринку криптовалют у США, наближається до політичного дедлайну в Конгресі. В той же час банківський сектор тисне на членів Конгресу та регуляторів, вимагаючи заборонити стабільним монетним компаніям надавати дохід, подібний до відсотків за банківськими депозитами.

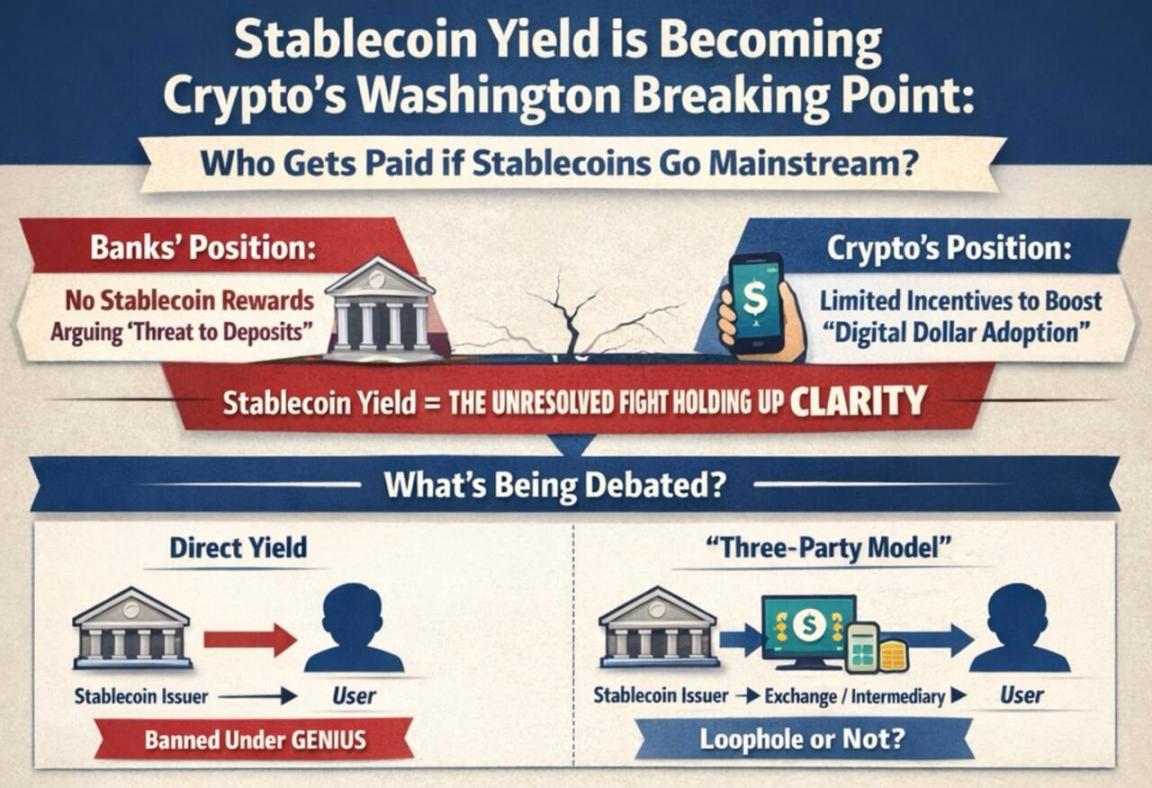

Ця гра стала одним із найважливіших нерозв’язаних питань у вашингтонській криптоагенді. Суперечка стосується того, чи повинні стейблкоїни, прив’язані до долара, зосереджуватися виключно на функціях оплати та розрахунків, чи можуть вони також мати інвестиційні характеристики, що конкурують із банківськими рахунками та грошовими ринковими фондами.

Цей ринковий законопроєкт під назвою «Закон про ясність», запропонований сенатом, застряг через провал переговорів щодо так званих «доходів від стабільних монет».

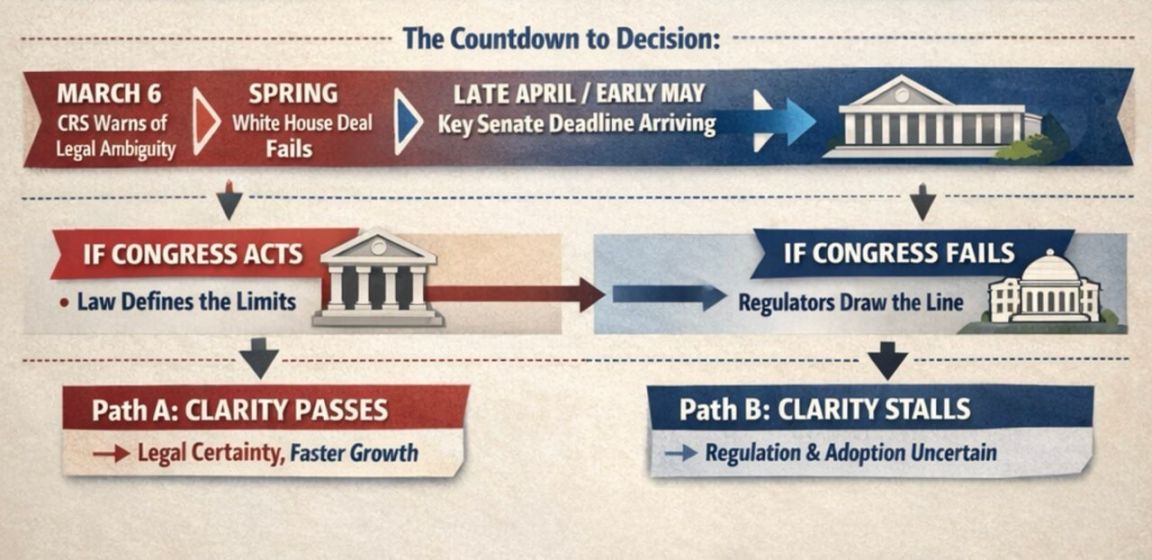

Зафіксовано, що кінцем квітня — початком травня буде реальним вікном для просування законопроекту, якщо хочеться забезпечити йому шанс на прийняття до того, як розклад на виборчий рік стиснеться.

Конгресське бюро досліджень ще більше загострило правовий спір

Дослідницький відділ Конгресу визначає цей питання вужче, ніж публічні дебати за межами.

У звіті Конгресної дослідницької служби від 6 березня зазначалося, що законопроєкт GENIUS забороняє випускникам стабільних монет безпосередньо сплачувати дохід користувачам, але не визначає чітко законність так званої «трьохсторонньої моделі» — коли посередники, такі як біржі, знаходяться між випускниками та кінцевими користувачами.

Дослідницька служба Конгресу зазначила, що законопроект не визначає чітко термін «власник», що залишає простір для суперечок щодо того, чи можуть посередники продовжувати передавати клієнтам економічну вигоду. Ця нечіткість — саме та причина, через яку банківський сектор прагне, щоб Конгрес повторно визначив її у більш загальному законопроекті про ринкову структуру.

Банківський сектор вважає, що навіть обмежені стимули до доходу можуть зробити стабільні монети потужним конкурентом банківських депозитів, особливо для регіональних та комунальних банків.

Однак крипто-компанії вважають, що стимули, пов’язані з оплатою, використанням гаманців або активністю в мережі, можуть допомогти цифровому долару конкурувати з традиційними платіжними каналами та покращити його позиції в основній фінансовій сфері.

Ця розбіжність також відображає різні уявлення сторін щодо майбутньої ролі стабільних монет.

Інфографіка показує, що зі зростанням масштабів використання цифрового долара між банками та крипто-компаніями виникла серйозна розбіжність щодо того, кому належать дохід від стабільних монет.

Якщо законодавці вважатимуть стабільні монети переважно інструментом оплати, то аргументи щодо введення більш суворих обмежень на відповідні стимули будуть сильнішими. Навпаки, якщо законодавці сприйматимуть їх як частину великої зміни способів перетворення вартості на цифрових платформах, то аргументи на користь обмежених стимулів будуть більш переконливими.

Асоціація банків закликала законодавців закрити «регуляторні прогалини», про які вони говорять, перш ніж такі механізми нагородження отримають більш широке поширення. Банки стверджують, що дозвіл отримувати нагороди за простою суму призведе до виведення коштів вкладниками з банків і зменшить основні джерела фінансування кредитування домогосподарств і бізнесу.

HSBC оцінив у січні, що до кінця 2028 року стейблкоїни можуть вивести близько 500 мільярдів доларів США з банківської системи США, найбільший тиск відчуєть на себе малий і середній бізнес.

Інфографіка порівнює, чому банки та криптовалюти зацікавлені у законопроєкті про стабільні монети, показуючи витік депозитів, вплив на позичальників, повернення готівки та банківський протекціонізм.

Банківський сектор також намагався переконати членів конгресу, що їхня позиція має підтримку громадськості. Американська асоціація банків недавно оприлюднила результати опитування:

- Коли питання стосувалося «можливого зменшення коштів, доступних для кредитування банками, та впливу на спільноту та економічний рост, якщо буде дозволено дохід від стейблкоїнів», опитувані підтримали заборону доходу від стейблкоїнів Конгресом у співвідношенні 3:1;

- Зі співвідношенням 6:1 вважається, що законодавство, пов’язане з стабільними монетами, має бути обережним, щоб не завдати шкоди існуючій фінансовій системі, зокрема комунальним банкам.

Але криптоіндустрія заперечує, що банківський сектор прагне лише захистити свою модель фінансування, обмежуючи конкуренцію з боку цифрового долара.

Провідні фахівці галузі, зокрема генеральний директор Coinbase Браян Армстронг, вважають, що вимоги до резервів емітентів стейблкоїнів за законом GENIUS строгіші, ніж у банків — емітовані стейблкоїни повинні повністю забезпечуватися готівкою або еквівалентами готівки.

Обсяг торгів піднімає ставки у вашингтонській грі

Ринкова масштабність вже робить цю боротьбу за прибуток неможливою для сприйняття як нишевого питання.

Консалтингова фірма Boston Consulting Group оцінила, що загальний обсяг обігу стейблкоїнів минулого року становив приблизно 62 трильйони доларів США; після вилучення транзакцій ботів, внутрішніх переказів на біржах та інших подібних дій, реальний економічний обсяг становив лише близько 4,2 трильйона доларів США.

Велика різниця між обсягом торгів на поверхні та реальним економічним використанням пояснює, чому суперечка щодо «доходу» стала настільки важливою.

Якщо стабільні монети залишаються переважно інструментом для розрахунків і ринкової структури, депутати легше зможуть класифікувати їх як платіжний інструмент; але якщо механізм отримання доходу перетворить стабільні монети на широко використовуваний інструмент зберігання готівки в додатках користувачів, тиск на банки швидко зросте.

Для цього Білий дім на початку цього року намагався досягти компромісу: дозволити частковий дохід лише для деяких сценаріїв, таких як peer-to-peer платежі, але заборонити отримання прибутку від вільних коштів. Крипто-компанії прийняли цю рамку, але банківський сектор відмовився, що призвело до повної блокади переговорів у Сенаті.

Навіть якщо конгрес не діятиме, регулятори можуть втрутитися й посилити контроль над моделями отримання прибутку.

У рамках пропонованого правила щодо впровадження Закону GENIUS, Управління контролю за валютою США запропонувало вважати прихованою виплатою заборонених дохідів ситуацію, коли емітент стейблкоїна надає фінансування пов’язаній стороні або третій стороні, яка потім виплачує дохід власникам стейблкоїна.

Це означає, що, якщо конгрес не зможе встановити законодавчі рамки, виконавча влада може самостійно визначити межі за допомогою регуляторних правил.

Залишилося дуже мало часу до сесії Конгресу

Наразі гра поділена на дві лінії:

- Конгрес суперечить, чи вирішувати проблеми за допомогою письмового права;

- Регулятори визначають межі діяльності підприємств у межах існуючого правового каркасу.

Для сенатського законопроекту час є найбільшим тиском.

Керівник досліджень Galaxy Digital Алекс Торн написав у соціальній мережі:

Якщо законопроект CLARITY не буде прийнятий комітетом до кінця квітня, ймовірність його прийняття у 2026 році буде дуже низькою. Законопроект повинен бути переданий на загальне голосування у Сенаті на початку травня. Час для законодавства закінчується, і з кожним днем ймовірність прийняття знижується.

Він також нагадав, що навіть якщо питання прибутку буде вирішено, прорив у законодавстві все ще важко назвати оптимістичним:

Наразі зовнішній світ вважає, що спір щодо дохідності стабільних монет зупинив законопроект CLARITY. Але навіть якщо домовитися щодо питання доходу, законопроект все ще може зіткнутися з іншими перешкодами.

Ці перешкоди можуть включати регулювання децентралізованих фінансів, повноваження регуляторних органів та навіть етичні питання.

Перед виборами в середині листопада регулювання криптовалют, ймовірно, стане ще більшою політичною ареною. Це надає поточній блокаді більшої терміновості — якщо законопроєкт затягнути, він зіткнеться з більш переповненим політичним календарем та складнішим законодавчим середовищем.

Ринки прогнозів також відображають зміну настроїв. На початку січня Polymarket оцінював ймовірність прийняття законопроекту на рівні приблизно 80%; після недавніх невдач (включаючи заяву Амстронга про те, що поточна версія непрактична), ця ймовірність знизилася до близько 50%.

Дані Kalshi показують, що ймовірність прийняття законопроекту до травня становить лише 7%, а до кінця року — 65%.

Неуспіх законопроекту передасть більше рішень регуляторам та ринку

Наслідки невдачі виходять за межі суперечок щодо прибутку. Основна мета законопроекту CLARITY — визначити, чи є криптовалютні токени цінними паперами, товарами чи іншою категорією, щоб надати регуляторам чітку правову основу.

Якщо законопроект буде зупинено, вся галузь буде ще більше залежати від регуляторних вказівок, тимчасових правил та майбутніх політичних змін.

Це одна з причин, чому ринок дуже стежить за долею цього законопроекту. Раніше цього року головний інвестиційний офіцер Bitwise Метт Хуган сказав, що законопроект CLARITY закріпить поточне сприятливе регулювання криптовалют у законі; інакше у майбутньому уряд може скасувати існуючу політику.

Він написав, що якщо законопроект провалиться, криптоіндустрія увійде в період «доведення собі», який триватиме три роки, щоб показати свою необхідність звичайним людям та традиційній фінансовій системі.

У цій логіці майбутній рост галузі буде менше залежати від очікувань щодо впровадження законодавства і більше — від того, чи зможуть такі продукти, як стабільні монети та токенізація активів, реально досягти масштабного впровадження.

Це ставить ринок перед двома абсолютно різними шляхами:

- Закон прийнятий → інвестори раніше цінують стабільні монети та токенізовані активи;

- Законопроект провалився → Майбутній рост більше залежатиме від реального розповсюдження, водночас стикаючись з невизначеністю щодо зміни політичного курсу Вашингтона.

Діаграма показує зворотний відлік до рішення сенату щодо стейблкоїнів: 6 березня та терміни в кінці квітня або на початку травня ведуть до двох шляхів: якщо конгрес вжije заходів, це призведе до регуляторної ясності та швидшого зростання; якщо конгрес не вжije заходів, виникне невизначеність.

На даний момент наступне рішення знаходиться у Вашингтоні. Якщо сенатори зможуть відновити цей законопроєкт про ринкову структуру весною цього року, вони все ще зможуть самостійно визначити: на якому обсязі стабільні монети можуть передавати цінність користувачам, а також яка частина регуляторної рамки криптовалют може бути закріплена у законодавстві. Якщо ні, то регулятори очевидно готові самостійно встановити принаймні частину правил.

Незалежно від результату, ця суперечка вже вийшла за межі питання «чи є стабільні монети частиною фінансової системи», і глибоко занурилася в те, як стабільні монети будуть функціонувати всередині системи та хто отримає користь від їхнього розвитку.