Автор: Chloe, ChainCatcher

Комітет Сенату США з питань банківської справи має провести 15 січня ключове голосування щодо законопроекту «CLARITY Act» («Закон про структуру ринку цифрових активів»), хоча Комітет зі сільського господарства відклали розгляд до кінця січня через суперечки, пов'язані з визначенням DeFi та міжпартийною угода. Однак не можна заперечити, що це найважливіший законопроект у регулюванні криптовалют після «GENIUS Act».

У цій статті ми детально проаналізуємо основні суперечки поточного законопроекту: від «боротьби за депозити» серед банків через високі відсотки за стабільними монетами, до того, чи мають розробники DeFi нести кримінальну відповідальність за «код», а також політичну боротьбу навколо «етичних умов» у справі сім'ї Трампа. Це не просто голосування про закон, це безпосередній зіткнення традиційних фінансових сил із децентралізованими механізмами, результат якого може визначити напрямок розвитку глобального крипторинку на наступні десять років.

Переосмислення регуляторної мапи: суперечка SEC і CFTC щодо юрисдикції

15 січня о 10:00 ранку комітет Сенату США з банківських справ планує, як і очікувалося, провести розгляд законопроекту «CLARITY Act». Незважаючи на те, що ринок спочатку сподівався, що два комітети (банківський та землеробства) будуть просувати питання одночасно, тепер очевидно, що ситуація значно складніша.

"Один вперед, один назад" двох комітетів?

Сенатський комітет з питань банківської справи (Senate Banking Committee): очолюється Тімом Скоттом, головним завданням якого є встановлення правового статусу цифрових активів в рамках Закону про цінні папери. Очікується, що законопроект припинить поточну практику управління SEC, за якою токени автоматично вважаються цінними паперами на необмежений термін лише на підставі "очікування інвестицій", і замість цього встановить чіткий механізм та юридичні процедури перетворення активів з цінних паперів у товари. Комітет планує виконувати ці заходи вчасно, з метою чіткого встановлення меж компетенції SEC.

Комітет Сенату зі сільського господарства (Senate Agriculture Committee): очолюється Джоном Буцманом, він проводить реформування Закону про товари (Commodity Act) та встановлює межі повноважень CFTC. Наразі між обома партіями існують розбіжності щодо деяких ключових аспектів, таких як визначення технологій DeFi та отримання прибутку від стабільних монет.Вирішено відкласти розгляд до кінця січняМета полягала в тому, щоб отримати більше часу для досягнення консенсусу між фракціями, забезпечити ключові голоси від Демократичної партії під час остаточного голосування та уникнути тим самим тупикової ситуації в Сенаті через поляризацію.

Позиція SEC змінюється, намагаючись вивести ринок криптовалют із регуляторної тіні

13 січня голова SEC Пол Аткінс Опублікувати повідомлення в XЦя неділя стала визначальною для криптовалютної індустрії, оскільки відкрито підтримано конгрес законодавчим встановленням чітких меж юрисдикції SEC і CFTC, що помітно відрізняється від критикуваного "судового" регулювання попереднього голови. Еткін підтримує створення законодавчого фреймворку, спрямованого на виведення ринку криптовалют із регуляторної тіні.

Він також зазначив, що підвищення визначеності ринку високо відповідає візії Трампа створити «капітал криптовалюти світу». Ейткін оптимістично ставиться до того, що законопроект буде схвалений і підписаний цього року, і очікує, що це значно сприятиме довгостроковому розвитку крипторинку, одночасно посилуючи захист прав інвесторів.

Битва за депозити: чи слід повністю заборонити "доходи" від стабільних монет?

Одним із суперечливих питань є патч-опосередковані зміни до Закону про GENIUS. хоча цей закон прямо забороняє випускачам стабільних монет (Issuer) нарахування відсотків, він не накладає обмежень на "розподільників (Distributor)", що викликало сильне незадоволення з боку традиційних фінансових установ.

Наприклад, платформа Coinbase зараз надає користувачам, які тримають USDC, приблизно 3,5% як нагороду. Оскільки роль Coinbase — це дистриб'ютор, а не емітент (Circle), то це є законним у рамках поточного законопроєкту GENIUS. Однак,Асоціація американських банкірів (ABA) проводить активну кампанію з лобіюваннявимагаючи від законодавців розширити дію заборони на нарахування відсотків на пов'язані компанії та партнерів випускачів стейблкоїнів.

Три основні проблеми банківського сектора

1. Відток депозитів:Банківська галузь відчуває занепокоєння, що якщо дохідність стабільних монет продовжуватиме перевищувати традиційні відсоткові ставки за депозитами, це викличе масове переміщення коштів. Американська асоціація банкірів (ABA) посилається на дані казначейства, зазначаючи, що якщо не ввести суворий заборони на нарахування відсотків, у США може відбутися відтік до 6,6 трильйона доларів з депозитів.

2. Зменшення здатності надавати позики:Відтік депозитів безпосередньо вплине на ядро традиційної моделі бізнесу банків, особливо на здатність місцевих банків надавати позики. Банки використовують депозити, щоб надавати ключові позики місцевим підприємствам, фермерам, студентам та покупцям житла; як тільки розмір фондів скоротиться через конкуренцію зі стабільними монетами, це суттєво порушить місцеві позичкові операції.

3. Несправедливий конкуренція:Стабілізовані монети часто позиціонуються як продукти, що мають функції, подібні до депозитів у банках, але при цьому вони не мають реальної гарантії застрахування від Федерального депозитного страхового корпорації (FDIC). Асоціація американських банків (ABA) критикує те, що біржі криптовалют через масштабну рекламу намагаються приховати ризики, що створює несправедливу конкуренцію і виставляє споживачів у небезпеку фінансових ризиків.

Контратака криптовалютної гал

Звинання щодо банківської системи від головного офіцієра політики Кейзбека Фаряра ШірзадаЗдійснити контрнаВін зазначив, що американські банки отримують прибуток понад 360 мільярдів доларів США щороку з операцій з платежами та депозитами, і те, що банківська система поспішає заборонити нагороди за стабільну монету, в суті своїй має на меті захистити власні інтереси, а не виконання обережного нагляду.

Крім того, Шірзад також посилаєтьсяCharles River Associates (CRA)таНезалежні дослідження університету Корнельпідтверджуючи, що між зростанням стабілів і витіканням депозитів з банків немає суттєвого зв'язку, і що винагороди мають досягати 6%, щоб мати суттєвий вплив. Він також попередив, що, тим часом як США ведуть внутрішні суперечки, Китай оголосив про нарахування відсотків на цифровий єлектронний юань; якщо США послаблять конкурентоспроможність стабілів через тиск банківських лобі, це буде означати відмову від лідерства в глобальній гонці за цифрові гроші, що загрожує гегемонії долара.

З іншого боку, віце-президент з питань урядових справ компанії Paradigm Алекс Грійв назвав вимоги банків «неправдивим і панічним» політичним втручанням.Він ввЯкщо законодавці змусять змінити умови премій у законопроекті GENIUS, примусово зобов'язавши дистриб'юторів заборонити виплату прибутку, це фактично еквівалентно накладенню "прихованого податку на володіння" на власників стабільних монет, примусовому захопленню прибутку, який мав належати споживачам, через посередників. Грів вказує, що така поведінка, яка прагне захистити прибутки традиційної фінансової системи за рахунок інноваційних технологій, суттєво знизить міжнародну привабливість екосистеми стабільних монет США, що призведе до повної відставки США у конкуренції за інфраструктуру фінансів Web3.

Дефі-дискусія: чи вважається написання коду «валютною діяльністю»?

Це найважче технічно, що передбачається у законопроекті, і головна причина, через яку комітет зі сільського господарства відклали його розгляд. Дискусійним моментом є те, чи має особа, яка написала код, нести відповідальність за автоматичне виконання цього коду.

Міністерство юстиції США раніше звинувачувало розробників монетомішків (наприклад, співзасновників Tornado Cash) за порушення закону про "переведення грошей без ліцензії". Це правове обґрунтування ґрунтувалося на припущенні, що "код є посередником". Регулятори вважають, що розробники, які створюють та впроваджують код, що має функції обробки коштів, фактично створюють автоматично працюючий "бізнес зі здійснення грошових переказів". Іншими словами, розробники повинні нести відповідальність за подальше виконання коду. Таке правове тлумачення, яке зводить "створення програмного забезпечення" до "фінансової діяльності", вважається в індустрії Web3 фундаментальною загрозою для технічних інновацій.

На що,DEFI EDU FOUNDATION (DEF)На відміну від основних учасників, це є технічно непрактичним логічним парадоксом. Традиційні фінансові установи можуть виконувати зобов'язання з відповідності, тому що вони мають "суттєвий контроль" над угодами; однак, коли справжній децентралізований протокол встановлено, він має незмінність та автоматичне виконання, розробники повністю втрачають здатність перехоплювати угоди або заморожувати майно. Вимога до "розробника", який не може втручатися у роботу програмного забезпечення, виконувати зобов'язання з відповідності, аналогічні банкам, це все одно що вимагати від виробника автомобілів нести кримінальну відповідальність за кожне порушення швидкісного режиму на дорозі.

Якщо законопроєкт прийме поточне суворе визначення, розробники зможуть стикнутися з кримінальними ризиками через те, що їхні смарт-контракти можуть використовувати треті особи для незаконних цілей. Це не лише зруйнує технічну основу децентрализованої фінансової системи (DeFi), але й викличе великомасштабну еміграцію фахівців, що в кінцевому підсумку призведе до того, що США будуть витіснені з гонки за глобальну фінансову інфраструктуру наступного покоління.

Етичні умови: сім'я Трамп і конфлікт інтересів

З урахуванням швидкого зростання обсягів децентралізованної фінансової платформи World Liberty Financial (WLF) та стабільної монети USD1, у які глибоко включилася родина Трамп, питання політичної етики стало однією з ключових змінних у питанні досягнення міжпартийної угода про Закон CLARITY.

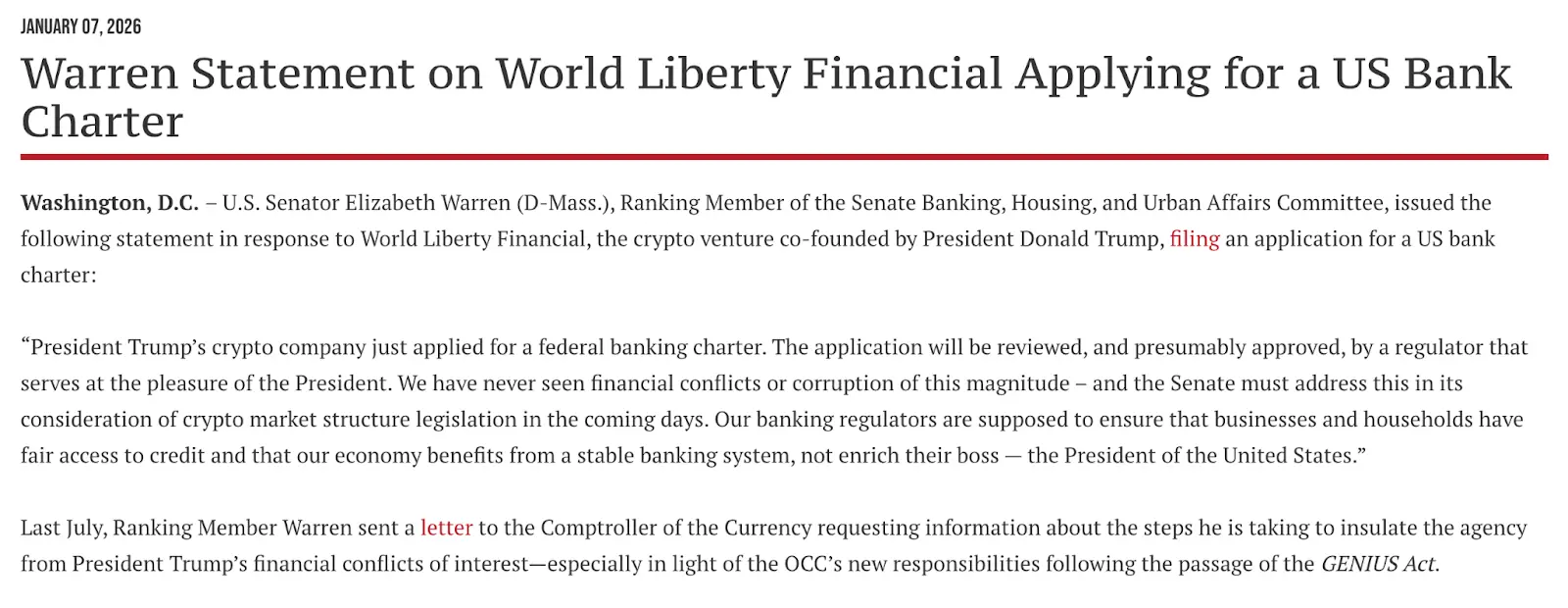

Уповноважені органи WLF офіційно подали запит на отримання ліцензії національного довірчого банку до Офісу керівника кас (OCC) у США на минулому тижніЦе викликало політичну бурю, суть суперечки полягала в наступному: чи має право регулятор, призначений особисто президентом, перевіряти заявку комерційного банку, яким володіє сім'я президента? Лідер демократів Елізабет Уоррен одразу висловила заяву, прямо вказавши на конфлікт інтересів:

"Компанія з криптовалюти президента Трампа тільки-но подала заявку на федеральний банківський ліцензійний дозвіл, а розгляд цієї заявки буде здійснювати регулятор, призначений саме президентом. Ми ніколи не бачили конфлікту інтересів або корумпованості в галузі фінансів такого масштабу. Сенат повинен вирішити це питання напряму, коли в найближчі дні буде розглядати законопроект про структуру ринку, а саме: забезпечення того, щоб обов'язок регуляторів банків був забезпечити чесну та стабільну економічну систему, а не здобути прибуток для особистого бізнесу їхнього боса (президента)."

Одночасно, у відповідь на вищевказані суперечки, сенатори від Демократичної партії, серед яких Елізабет Воррен, настоювали на включення до CLARITY Act «етичних положень», які передбачають заборону на отримання особистих вигод державними чиновниками високого рангу та їхніми близькими родичами від компаній у галузі цифрових активів під час їхніх повноважень. Незважаючи на те, що палата представників у попередніх обговореннях ухилялася від цього питання, щоб уникнути затримок, демократи в сенаті чітко заявили: якщо в остаточному голосуванні не буде включено обмеження, що стосуються конфліктів інтересів урядових осіб, вони будуть протестувати. Це додало політичного напруження голосуванню 15 січня, яке виходить за межі технічних аспектів.

Це визначить наступні десять років для криптовалютної індустрії

Голосування за Акт про «Чіткість» (CLARITY Act) є суттєвим кроком уряду США після визнання стратегічного значення криптовалют, спрямованим на включення їх до існуючої фінансово-політичної системи. Незалежно від кінцевого результату, «сіра зона» між криптовалютним сектором і традиційною фінансовою системою поступово зникає. Це голосування матиме тривале вплив на три рівні:

Перш за все, регуляторна визначеність викличе масштабну «премію за відповідність». Якщо CLARITY Act встановить чіткі межі повноважень SEC і CFTC, це остаточно припинить хаотичність «регулювання через правопорушення» і забезпечить визначеність для багатомільярдних інституційних коштів, що вступають на ринок цифрових активів. У цей час криптовалюти офіційно перейдуть з маргінальних спекулятивних активів до основних фінансових інструментів і засобів.

Це, перш за все, геополітична гонка за інноваційне провідство. Незалежно від обмежень на прибуток стабілізуючих монет чи встановлення відповідальності розробників DeFi, насправді це випробовує межу терпимості США до технологічних інновацій. Якщо законопроєкт у кінцевому підсумку нахилиться до консервативного банківського протекціонізму або встановить суворі покарання за написання коду, це може викликати відтік дослідницьких та розробних кадрів; навпаки, якщо зберегти гнучкість інновацій, США можуть зберегти статус «столиці криптовалюти світу» і далі підсилювати гегемонію долара в цифровому віці.

Нарешті, голосування за законопроєкт відзначає «глибоке злиття» Web3 з традиційною владою. Від боротьби за інтереси між стабілізуючими монетами та банківськими депозитами до етичних положень, що стосуються родини президента, криптовалюти більше не є утопією для технічних ентузіастів, а стають центром справжньої боротьби влади та капіталу.