Спроба криптоінвестора Роджера Метца заблокувати виклик Внутрішнього ревізійного управління (IRS) щодо його фінансових документів зустріла стіну.

Податкова служба вимагала перевірки податкової декларації Метца за 2022 рік, але ситуація швидко посилилася.

Хоча спочатку користувач виявив пропуск від Coinbase і подав виправлену податкову декларацію з додатковими $14 700 за період 2022 року, агентство вимагало повну інформацію про діяльність Мец на платформі з моменту її запуску.

Наглядовий орган запитав додаткові дані, включаючи інформацію про акаунт, фізичні адреси, комунікації з Coinbase та детальні журнали активності платформи.

У відповідь Мец подав петицію в Північному окрузі Каліфорнії минулого року, намагаючись заборонити виклик ІРС. Через своїх адвокатів він стверджував, що запит ІРС був «занадто широким і нестосовним», оскільки вимагав дані за кілька років, що не мали відношення до податкової перевірки 2022 року.

Для нього звернення IRS до доступу до його приватних повідомлень та журналів акаунту було порушенням конфіденційності. Він додав, що податкова служба діяла у поганій вірі, оскільки не зв’язувалася з ним навіть після подання виправленої федеральної податкової декларації за 2022 рік.

Підстави для відмови суду

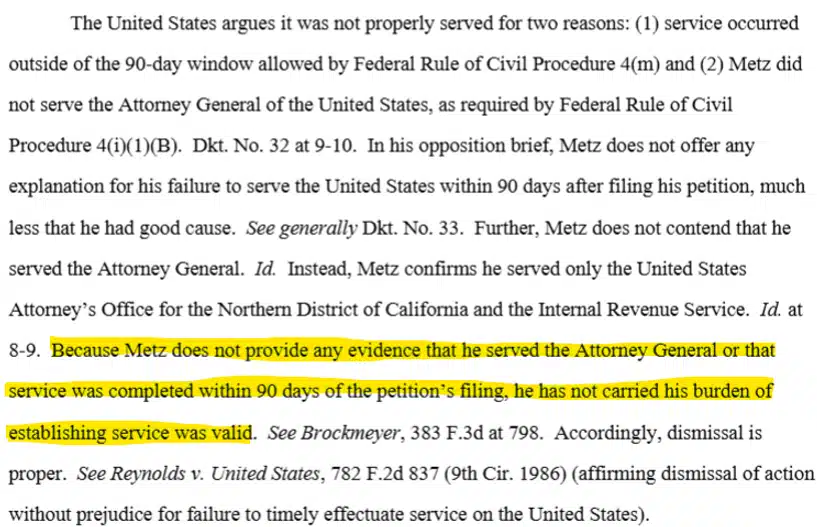

Однак суд не вирішував його аргументи чи занепокоєння щодо конфіденційності, а лише процедурні норми.

18 березня федеральний суддя США Араселі Мартінес-Ольгін вирішила, що Роджер Мец не повідомив відповідні державні органи про петицію заздалегідь.

Під процедурними напрямками США позивачі повинні бути сповіщені про позови, щоб забезпечити їм час на відповідь.

У випадку Меця, окрім IRS, місцевий окружний прокурор США та генеральний прокурор у Вашингтоні мали б бути сповіщені протягом 90 днів після подання петиції.

Це залишає невеликий простір для припущень, чи розглянув би суд виклик IRS як порушення конфіденційності.

Незважаючи на це, поточна система звітності про податки на криптовалюту в IRS залишається дуже суворою.

Наразі IRS вимагає, щоб біржі криптовалют звітували про загальні продажі криптовалют та базову вартість (ціну покупки) для кожного придбаного активу у формі 1099-DA. Невідповідність між цими даними (1099-DA) та даними, зазначеними користувачем, швидше за все, спричинить додатковий нагляд з боку податкового регулятора.

Проте для податкового періоду 2025–2026 років IRS трохи послабив правила, дозволивши власникам криптовалют ідентифікувати та самостійно повідомляти про продажі своїх активів з податкових міркувань.

Фінальний підсумок

- Американський суддя відхилив петицію Роджера Метца щодо блокування вимоги IRS щодо його історичних фінансових даних через процедурні підстави.

- Режим звітності про податки на криптовалюту IRS залишається суворим, але він послабив деякі правила для періоду 2026 року.