Автор: 100y.eth

Переклад: Saoirse, Foresight News

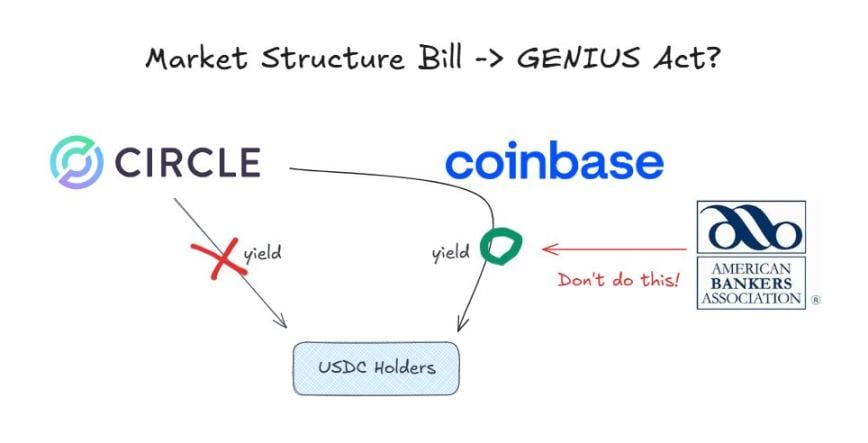

Відповідно до Закону про GENIUS, випускачі стабільних монет не можуть нараховувати відсотки на стабільні монети.

Наразі біржа Coinbase пропонує користувачам, які тримають USDC на платформі, 3,35% як нагороду. Це можливо через те, що законопроект GENIUS забороняє лише виплачувати відсотки емітентами, але не накладає обмежень на розподільників.

Однак, 15 січня, до того як відповідний комітет Сенату США розгляне Закон про структуру ринку криптовалют (який має на меті систематизувати регулювання криптовалют), повністю розгорілася дискусія про те, «чи слід поширити заборону на нарахування відсотків за стабільними монетами на етап їхнього розповсюдження».

Сильний протест з боку банківського сектора

Асоціація американських банкірів (ABA) є найвпливовішою організацією, яка закликає до загального заборони на виплату відсотків за стабільними монетами. У відкритому листі, опублікованому 5 січня, асоціація виступає за те, щоб заборона на виплату відсотків, передбачена в законопроєкті «GENIUS Act», не повинна застосовуватися лише до емітентів, а також бути трактована широко, включаючи пов’язані особи. Вони прагнуть, щоб цю трактовку було чітко вбудовано в законопроєкт «Crypto Market Structure Act».

Причини жорсткого опору з боку банківської системи

Причина, з якої банківська система так прагне до тотального заборону виплати відсотків за стабільними монетами, досить проста:

- Турбота про витік коштів з банківських депозитів;

- Зменшення депозитів означає зниження здатності надавати позики;

- Стабілізуючі монети не застраховані Federal Deposit Insurance Corporation (FDIC).

У підсумку, стабілізуючі монети загрожують стабільному та вигідному бізнес-моделі банківської системи, яка існувала протягом десятиліть.

Контратака криптовалютної гал

У криптовалютному секторі вважають, що ця дія банківської галузі є серйозною проблемою. Якщо через тиск з боку банківської індустрії буде прийняти Закон про структуру ринку криптовалют (CEMS Act), щоб розширити обмеження Закону GENIUS, це фактично буде переписання і звуження вже прийнятого закону. Не дивлячись на очікування, ця дія викликала сильний протест з боку криптовалютної індустрії.

Позиція Coinbase

Фаряр Шірзад, голова відділу політики Coinbase, висловив протест, посилаючись на відповідні дослідження, які показують, що стабільних монет не вплинули на суттєвий відтік депозитів з банків. Він також додав нові аргументи до цього суперечки, наведеннячи приклад інформації про нарахування відсотків за електронними юанями.

Погляд Paradox

Віцепрезидент з питань урядових справ криптовалютної інвестиційної компанії Paradigm Александр Грев (Alexander Grieve) висловив ще одну думку. Він вважає, що навіть якщо дозволити виплачувати відсотки лише на стабільну монету, яка використовується для платежів, то для споживачів це все одно що непрямий збір «податку на зберігання».

Як обставини в Китаї та Південній Кореї?

Хоча Китай і Південна Корея просуваються повільно в питаннях політики криптовалют порівняно з деякими азійськими країнами, обидві країни недавно впровадили ряд нових заходів у сфері цифрових валют центральних банків (CBDC) та політики стабільних монет. Особливо цікаво порівнювати політику цих країн у питанні нарахування відсотків:

Народний банк Китаю вирішив виплачувати відсотки за цифровий юань, надавши йому статус звичайного банківського депозиту, щоб сприяти поширенню цифрового юаня.

Політика Південно-Корейської Республіки має більше спільного з американською: заборона виплати відсотків емітентами, але не встановлено чіткого заборони на це для дистриб'юторів.

Загалом, радикальна політика Китаю з цього приводу зрозуміла. Цифровий юань — це не приватна стабілізуюча монета, а законна цифрова валюта, випущена безпосередньо центральним банком. Поширення цифрового юаня може збалансувати домінуюче становище приватних платформ, таких як Alipay та WeChat Pay, а також підкреслити фінансову систему, зосереджену навколо центрального банку.

Висновок

Нові технології породжують нові галузі, а зростання нових галузей зазвичай становить загрозу для традиційних.

Традиційні фінансові установи, які представляють банки, стикаються з незворотньою тенденцією переходу до епохи стабільних монет. На цьому етапі опір змінам принесе більше збитків, ніж вигоди, тому більш розумним вибором буде прийняти зміни та виявити нові можливості.

На справді, у сфері стабільних монет є великі можливості навіть для існуючих учасників ринку. Багато банків вже почали активно робити ставку на це:

Банк Меллон у Нью-Йорку, США, планує розгорнути бізнес зі зберігання резервів стабільних монет;

Cross River Bank виступає посередником у засобах оплати USDC, наданих компанією Circle, через API;

JPMorgan досліджує випуск депозитних токенів.

У цьому питанні за інтересами стоять і великі карткові організації. З ростом обсягів платежів в блокчейні, традиційні карткові організації можуть стикнутися зі скороченням свого бізнесу. Проте компанії типу Visa, Mastercard не вибрали шляху протидії цій тенденції, а навпаки, активно підтримують розрахунки за допомогою стабільних монет, прагнучи скористатися цим трендом для пошуку нових можливостей розвитку.

Інституційні інвестори також долучаються. Фонди, такі як BlackRock, активно прагнуть до токенізації різноманітних інвестиційних фондів.

Якщо у кінцевому підсумку лобі банків вийде на фініш, і положення про повне заборонення виплат відсотків за стабільними монетами буде внесено до Закону про структуру ринку криптовалют, криптовалютна галузь зазнає серйозного удару.

Як працівник криптовалютної галузі, я можу лише сподіватися, що Закон про структуру ринку криптовалют не буде включати положень, які фактично нейтралізують Закон GENIUS.