Штучний інтелект насправді відновив компанію, що виробляє туалети?

Японська компанія TOTO, виробник преміальних розумних унітазів, за останні місяці пережила стрімкий зростання акцій не через збільшення продажів унітазів, а через приховане бізнес-напрямок: високочисті керамічні електростатичні підсилювачі, які використовуються для фіксації валиків під час виробництва чіпів. TOTO досягла точності 1/80 товщини людської волосини та найвищої чистоти в галузі.

На тлі вибуху попиту на чіпи пам’яті та безумного розширення виробництва постачальниками цей бізнес став абсолютно необхідним. Це спонукало інвестиційні банки, такі як Goldman Sachs, підвищити рейтинг акцій TOTO — причина проста: замовлення на електростатичні підлоги вже заброньовані до 2027 року. Зараз цей напрямок забезпечує понад 40% операційного прибутку TOTO.

Коли навіть компанія, що виробляє туалети, стала акцією з AI, це свідчить про те, наскільки популярним є сектор AI-зберігання. За стрімким зростанням цін акцій ключових гравців індустрії зберігання — Samsung, SK Hynix, Micron, SanDisk — стоїть найгірший за останні сорок років дисбаланс між попитом і пропозицією на глобальному ринку чипів пам’яті.

У цій статті ми розглянемо цей «суперцикл» сховищ і глибоко проаналізуємо з експертами Samsung та інвесторами з Уолл-стріт: чому цей цикл відрізняється від попередніх, чому сховища так важливі для індустрії ШІ, як гіганти ШІ, такі як Google, намагаються зменшити залежність від сховищ, та як довго ще триватиме цей період дефіциту та як він вплине на нас?

01 Зростання більше ніж на 1800%: HBM, який дорожчий за золото

Кінець січня 2026 року південнокорейські лідери у сфері зберігання — Samsung Electronics та SK Hynix — одночасно оприлюднили фінансові результати за четвертий квартал попереднього року. Наскільки це вражаюче? Загальна операційна прибутковість обох компаній склала майже 40 трильйонів корейських вон, що дорівнює приблизно 27,8 мільярда доларів США, або близько 300 мільйонів доларів чистого прибутку на день. За таких історичних прибутків щорічна премія SK Hynix на одного співробітника досягла 640 000 юанів, побивши рекорд компанії.

Ядром, що піднімає все це на вершину, є чіпи HBM (високопропускна пам’ять). Чіп HBM розміром з нігтевий палець коштує 400–500 доларів США — це дорожче за золото тієї ж ваги. У світі лише три компанії виробляють цей продукт: SK Hynix займає близько 60%, а решта — по 20% на долю Samsung і Micron.

Але HBM — це лише вершина айсберга; справжній паніку в галузі викликало загальне погіршення ситуації — від висококласних до низькокласних рішень, від DRAM до NAND.

З кінця 2024 року по грудень 2025 року середня ціна на DDR5 (16 ГБ) на спот-ринку зросла з 4,6 долара до 28 доларів — збільшення більше ніж на 500%; старіша DDR4 зросла з 3,2 долара до понад 62 доларів, загальний приріст склав понад 1800%; серверні модулі пам’яті 64 ГБ для центрів обробки даних за останні півроку зросли з 255 доларів до 700 доларів — збільшення майже на 175%.

А ємність SK Hynix на 2026 рік вже повністю продана, а Samsung підвищив ціни на постачання NAND-пам’яті за перший квартал 2026 року на 100%, тобто вдвічі.

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

Зараз ми бачимо, що спот-ціна на DRAM вже перевищила найвищу спот-ціну 2016–2018 років, коли працювали хмари. Наша ситуація з дефіцитом така, що вся продукція 2026 року вже продана, а 2027 рік, найімовірніше, також майже повністю розпроданий. Наприклад, наші ціни на SSD для дуже ключових виробників GPU є надзвичайно високими — ціни подвоювалися протягом тижня.

Тим часом з’явився ще більш значущий сигнал: SanDisk на CES на початку 2026 року повідомила Уолл-стріт, що укладає з клієнтами абсолютно нові довгострокові угоди про постачання (LTA), причому клієнти тепер вносять передплату, яка не повертається у разі розірвання угоди. Це вперше за всю історію індустрії зберігання даних.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Договори довгострокового постачання (LTA) історично не були рідкістю, але протягом останніх декількох десятиліть LTA ніколи не мали жодної виконавчої сили. Якщо ринок входить у низхідний цикл, клієнт може сказати, що цей договір він не визнає, і якщо клієнт не визнає його, ви повністю безсильні проти нього.

А цього разу змінився підхід. Сильні постачальники зберігання встановили нові правила.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

SanDisk повідомляє Стен-стріт або ринку: зараз наші LTA з клієнтами значно відрізняються від минулих. Це має юридичну силу, і клієнти мають нам сплачувати передплату заздалегідь; якщо ви сплатили передплату, а потім вирішите вийти, і не сплатите за цією ціною, ваша передплата не буде повернена.

Роб вважає, що якщо SanDisk зможе досягти цього, то іншим трьом величезним гігантам — SK Hynix, Samsung і Micron — немає причин не зробити того ж самого. У такому випадку весь суперцикл може тривати до 2027 року.

02 Повний розбір ланцюга поставок: як працює індустрія зберігання?

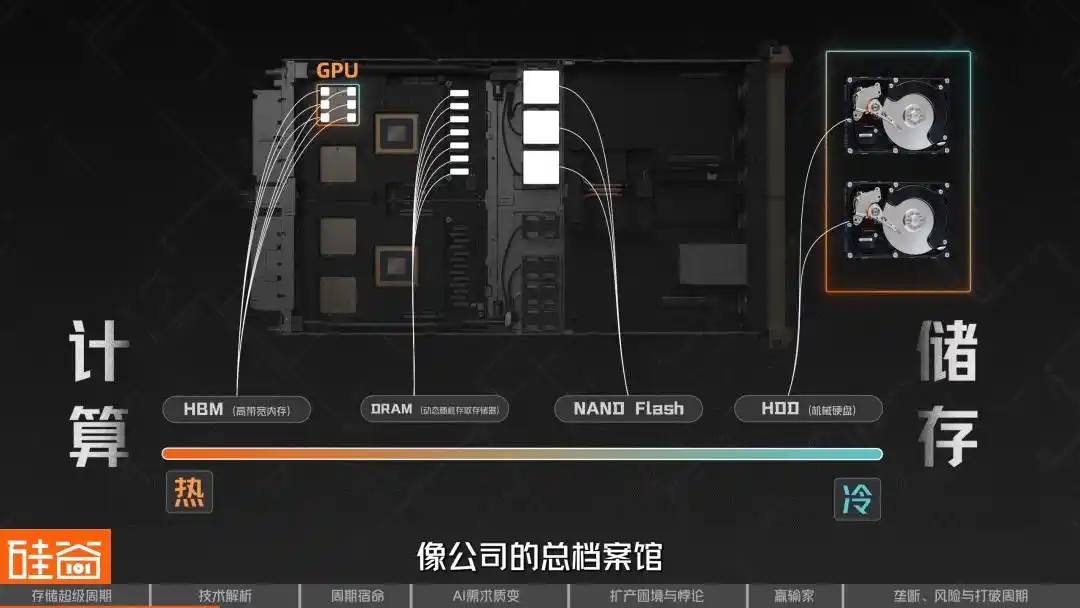

У сфері зберігання даних ми можемо розділити їх на гарячі та холодні: чим ближче вони до обчислень, тим «тепліші»; чим більше вони зосереджені на чисто зберігаючих функціях, тим «холодніші».

Тож найбільш «гарячою» є DRAM (динамічна оперативна пам’ять з випадковим доступом) — це пам’ять, найближча до обчислень, яку можна розуміти як «оперативну пам’ять» комп’ютерів і смартфонів: коли чіп працює, дані спочатку завантажуються в DRAM, перш ніж їх можна обробити. Його особливість — надзвичайно висока швидкість, але дані втрачаються при вимкненні живлення, тому це «короткотривала пам’ять».

HBM (високопропускна пам’ять) — це спеціальна еволюція DRAM. Вона об’єднує кілька шарів чипів DRAM, вертикально стакануючи їх за допомогою технології TSV (кремнієвих вертикальних переходів), а потім інтегрує їх разом з GPU на одній підкладці за допомогою передових методів упаковки, що значно збільшує пропускну здатність.

Ось чому всі топові чіпи, використовувані для навчання ШІ — незалежно від того, чи це GPU від NVIDIA, чи TPU від Google — не можуть обійтися без HBM, який є найбільш яскравим і дефіцитним продуктом цього суперциклу.

Звичайно, усередині сімейства DRAM є дуже багато різновидів. До них належать GDDR (для відеокарт), Low-Power DDR (LPDDR для смартфонів і ноутбуків) тощо — різні сценарії використання відповідають різним продуктам. Не можна сказати, що один чіп DRAM підходить для всіх пристроїв: HBM, який використовується в GPU NVIDIA, і LPDDR у вашому смартфоні, хоча обидва є DRAM, мають абсолютно різні технології виробництва, способи упаковки та параметри продуктивності.

А на іншому кінці — «холодному» — знаходиться NAND. Якщо DRAM — це короткочасна пам’ять, то NAND Flash — це довготривала пам’ять. Вона не втрачає дані при вимкненні живлення і є основою твердотілого накопичувача (SSD), пам’яті телефонів та флеш-накопичувачів, які ви використовуєте щодня. Фотографії, які ви зберігаєте у телефоні, та ігри, встановлені на комп’ютері, всі розміщені на NAND.

Роль NAND у епоху ШІ також швидко зростає. Раніше він був просто «складом», відповідальним за довгострокове зберігання даних, але зараз NAND перетворюється з тилового складу на фронтовий арсенал.

Ще глибше у «холодний» сегмент — традиційні механічні жорсткі диски HDD, які використовують обертання дисків для читання та запису даних. Вони повільні, але дешеві та мають велику ємність, і зараз використовуються переважно в центрах обробки даних для холодного зберігання та архівування.

Зі зростанням вимог до ієрархії пам’яті для AI-виведення, вона все більше схожа на багаторівневу систему зберігання. Найбільш термінові дані розміщуються у HBM — як на дошці перед очима; часто використовувані, але не стільки термінові дані — у DRAM — як у ящиках робочого столу; трохи менш активні, лише резервні дані — у NAND/SSD — як у сховищах офісу; а справді довгостроково накопичені, величезні обсяги даних, що потребують спільного доступу багатьох користувачів, зберігаються у задньому великому спільному сховищі — як у головному архіві компанії.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Штучний інтелект сприяє більшому попиту на ресурси для обробки, звичайно, також і для зберігання. Я використовував ШІ для створення багатьох зображень та відео, і згідно з законодавством різних країн це не можна видаляти — потрібно зберігати, що значно збільшує попит на зберігання. Але найперший і найбільш прямий вплив він має саме на обчислювальні ресурси: ті, хто найтісніше пов’язаний з обчисленнями, найбільше вигоди отримають у короткостроковій перспективі.

Далі ми розглянемо усіх учасників ланцюга поставок зберігання.

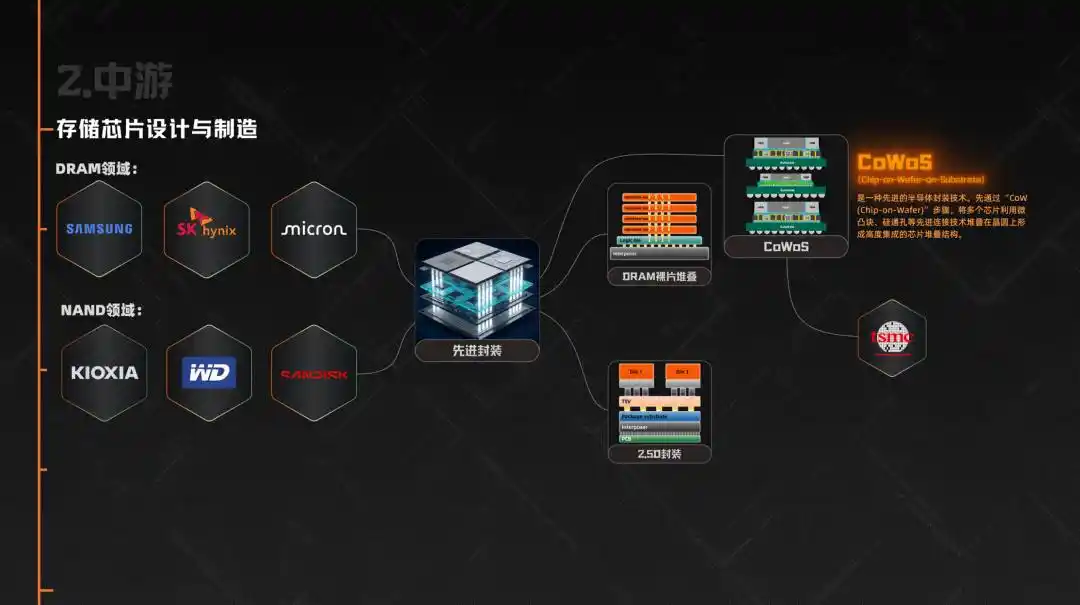

Найвищий рівень — це матеріали та кремнієві відліви, наприклад, японська SUMCO, одна з найважливіших світових постачальників напівпровідникових кремнієвих відливів. У процесі виробництва ключовими виробниками обладнання є ASML — лідер у сфері літографічних машин, а також Tokyo Electron, яка охоплює кілька етапів, включаючи нанесення та розкриття фоторезисту, осадження, етчинг та очищення.

Тим часом, на рівні проектування чіпів до виробництва, компанії, такі як Cadence та Synopsys, які спеціалізуються на EDA, верифікації та дизайн-IP, також є незамінними; а такі виробники інтерфейсного IP, як Rambus, відіграють ключову роль у високоскоростних архітектурах пам’яті, таких як HBM. Вони менш помітні, ніж GPU, але в цьому суперциклі, спричиненому штучним інтелектом, є надзвичайно необхідними.

Середнє ланко — це проектування та виробництво запам’ятовуючих чіпів. У сфері DRAM три компанії — Samsung, SK Hynix та Micron — разом займають 95% світового ринку. У сфері NAND, крім цих трьох, ще є Kioxia, Western Digital та SanDisk.

Наступним критичним етапом у циклі є передова упаковка. HBM — це не просто виробництво DRAM; спочатку багатошарові кристали DRAM (die) стакаються, а потім інтегруються з GPU або іншими AI-акселераторами за допомогою 2.5D-упаковки. Саме через це технологія напівпровідникової упаковки CoWoS стала одним із найважливіших обмежень у ланцюжку поставок AI-чіпів, безпосередньо обмежуючи реальну відгрузку HBM, а виробничі потужності CoWoS зосереджені переважно у TSMC.

Нижнім ланцюгом є різноманітні кінцеві застосунки, зокрема центри обробки даних та хмарні провайдери, такі як Microsoft, Google, Amazon, ByteDance — це найбільші інвестори на даний момент, потім виробники смартфонів (Apple, Samsung, Xiaomi, OPPO), виробники ПК (Lenovo, Dell, HP), виробники автомобілів (Tesla, Li Auto, NIO), а також ігрові консолі, промислове обладнання тощо.

Отже, ви бачите, що хоча ланцюжок дуже довгий, справжня ціноутворююча сила зосереджена в трьох середніх учасниках: Samsung, SK Hynix та Micron. Вони вирішують, які продукти виробляти, хто буде отримувати товар та за якими цінами продавати. І в теперішньому ринку, де пропозиція значно менша за попит, їхня угодова сила є безпрецедентною.

03 Чому завжди є стрімкі стрибки: природний циклічний характер індустрії зберігання

У секторі зберігання є ще одна дуже велика особливість — циклічність. З історичної перспективи, він постійно коливається між «різким зростанням» і «різким падінням». За цим стоять дві причини: одна — фізична, інша — економічна.

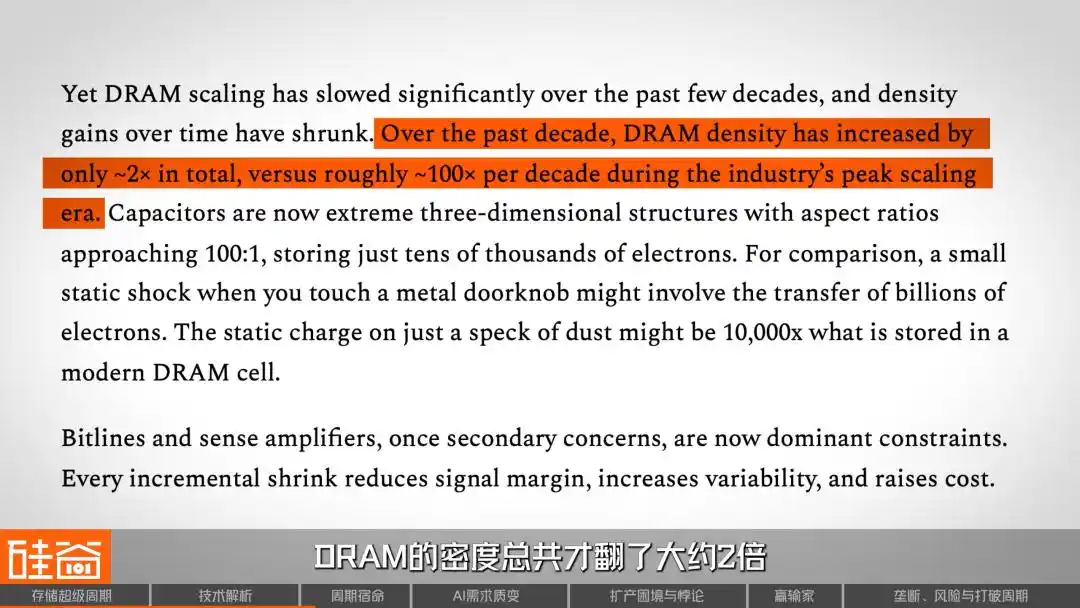

Спочатку фізика. DRAM, тобто «оперативна пам’ять» у смартфонах і комп’ютерах, зберігає дані за допомогою електричного заряду. Десятиліттями інженери зменшували та збільшували кількість комірок, щоб підвищити щільність. У своїй піковій фазі щільність DRAM зростала в 100 разів кожні десять років.

Але зараз це вже не так: згідно з звітом SemiAnalysis, за останнє десятиліття густота DRAM збільшилася лише приблизно в 2 рази, тоді як раніше це було в 100 разів за десятиліття — масштабування серйозно сповільнилося. Це означає, що зниження вартості чипів пам’яті більше не досягається «автоматично» завдяки технологічному прогресу, як раніше, а залежить від змін в потужностях виробництва та гри попиту та пропозиції.

Ще раз поговоримо про економіку. Виробництво чіпів пам’яті — це одна з найкапіталомісткіших галузей у світі: будівництво сучасного виробничого комплексу коштує десятки або навіть сотні мільярдів доларів США і триває два-три роки. Ці кошти стають необоротними витратами, тому навіть при слабкому попиті виробники зазвичай продовжують виробництво, оскільки зупинка виробництва призводить до ще більших збитків.

Ще гірше те, що модель індустрії зберігання даних — «будувати спочатку, а потім продавати» — повністю відрізняється від логіки TSMC «спочатку отримувати замовлення, а потім розширювати виробництво». Виробники зберігання даних повинні самостійно передбачати майбутній попит і забезпечувати виробничі потужності за два-три роки до цього. Якщо вони правильно передбачать — всі задоволені; якщо ні — це катастрофа.

Ця структурна суперечність створила класичний цикл, який повторюється в індустрії зберігання: вибух попиту → дефіцит пропозиції → стрімке зростання цін → стрімке зростання прибутку → агресивне розширення виробництва → надлишок пропозиції → крах цін → велика перебудова галузі. Протягом останніх тридцяти років цей цикл повторювався кожні 3–4 роки, без винятків.

Як результат, кількість глобальних постачальників DRAM зменшилася з понад 20 у 1990-х роках до трьох великих гравців та таких підслідників, як китайська CXMT. Кожен цикл виводив з ринку когось — наприклад, німецька Qimonda збанкрутувала, японська Elpida вийшла з ринку. Ці кроваві уроки змусили всю галузь ставитися з глибоким повагою до слова «цикл».

За минулі десятиліття в історії індустрії зберігання виникло чотири цикли.

Перший раз це сталося у 1993 році, на початку ери Windows PC. Поява графічного інтерфейсу призвела до стрімкого зростання попиту на пам’ять, а виробництво не встигало за ним — ціни стрімко зросли. В результаті по всьому світу було побудовано близько 50 нових заводів, але після надлишку потужностей ціни різко впали, і багато гравців вийшли з ринку.

Другий раз — 2010 рік, ера смартфонів і хмарних обчислень. iPhone та Android спричинили стрімкий ріст, обсяг серверного DRAM збільшився з кількох гігабайт до десятків гігабайт. Але стандартизація прискорила комерціалізацію, і постачальникам було важко створити різницю, внаслідок чого цикл виявився коротшим, ніж очікувалося.

Третій цикл — з 2017 по 2018 рік. Виробники хмарних сервісів модернізували центри обробки даних, встановлюючи більше DRAM на один сервер, а серверна пам’ять, яка дорожча й прибутковіша за споживчу, дозволила трьом великим компаніям досягти історично високих рівнів маржі. Але висока прибутковість спонукала до розширення виробництва, і після того, як попит минув пік, у кінці 2018 року галузь знову пішла на спад.

Четвертий цикл — це 2020–2021 роки, випадковий бум, спричинений пандемією. Робота з дому та стрімке зростання використання хмарних сервісів, але панічне подвійне замовлення створило фальшивий попит; після відпливу запаси серйозно накопичилися, а потім настав болісний спад у 2022–2023 роках. З того часу виробничі потужності були значно скорочені, саме цей консервативний період заклав основи нинішнього дефіциту. У 2025 році виробничі потужності галузі знову серйозно не вистачає.

Отже, який основний урок історії? Ранішні так звані суперциклі ніколи не тривали більше двох років — завжди була послідовність «висока прибутковість → безроздільне розширення виробництва → перепроduct → крах» — це було незмінним правилом останніх чотирьох десятиліть. Пройшовши через стільки циклів, інвестори та фахівці мають глибоко закорінену умовну реакцію: чим швидше росте, тим швидше падає.

Але на цей раз все більше доказів вказує на те, що історичні шаблони можуть бути зруйновані.

04 Чому цього разу інше: якісна зміна вимог від навчання до висновку

4.1 Спочатку розглянемо найпростішу інтуїцію

Перш ніж розглядати складні моделі попиту та пропозиції, спочатку побудуємо найпростішу логіку. Щодня ви відкриваєте ChatGPT або Gemini, завантажуєте файли, зберігаєте діалоги та дозволяєте ШІ пам’ятати ваші уподобання — можливо, ви не усвідомлюєте, що кожна взаємодія споживає ресурси зберігання. Це не лише обчислення на сервері, а й величезна кількість оперативної пам’яті та флеш-пам’яті.

Зараз більшість користувачів ШІ не мають лояльності — хто має кращу та дешевшу модель, того й використовують. Але уявіть, що одного дня ваш допоміжний ШІ справді «зрозуміє вас» — пам’ятатиме ваші робочі звички, манеру висловлювання, деталі проектів, про які ви обговорювали три місяці тому. Чи все ще будете легко міняти платформу?

Ця «пам’ятна залежність» є ключовим інструментом великих моделей для побудови конкурентної переваги, а основою для такої залежності є інфраструктура зберігання — масштабні, багаторівневі системи зберігання.

Існує ще одна інтуїтивна логіка: відеомоделі стають все потужнішими, а генерація відео штучним інтелектом наближається до практичного застосування. Оскільки обсяг відеоданих у десятки й навіть сотні разів перевищує обсяг текстових даних, потреба у зберіганні зросте експоненційно.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Пам’ять — це наче невелика дошка, раніше ми обчислювали 1+1=2, тому вам не потрібна була велика дошка, достатньо було звичайної. Але з приходом ери ШІ обчислення стали набагато складнішими та інтенсивнішими, їх багато кроків. Якщо б я був невеликою дошкою, і ви кожного разу писали, стирали, знову писали, знову стирали — для 100 кроків обчислень вам довелося б стерти 100 разів, що витрачало б ваш час. Тому зараз нам потрібно створити надзвичайно велику дошку, на якій я зможу відразу записати всі 100 кроків обчислень, а потім відразу їх стерти — це зекономить мені час.

Отже, все більша і більша дошка — ось вимоги до зберігання в епоху ШІ.

4.2 Від навчання до висновків: вимоги до зберігання зазнали якісної зміни

На початковому етапі генеративного ІІ обчислювальні ресурси та кошти були зосереджені на навчанні моделей; системи зберігання на цьому етапі виконували завдання ефективного надання даних тисячам GPU та регулярного створення контрольних точок моделей, щоб уникнути втрати результатів навчання через перерву.

Але зараз виведення швидко стає головним полем битви, а модель потреб у зберіганні для виведення набагато складніша, ніж для навчання.

Модель потрібно завантажити зі шару зберігання до шару пам’яті: активні ваги основною мірою розташовані в HBM, частину стану та кешу зберігають у DRAM; коли KV Cache (кеш ключ-значення) не вміщується у верхній пам’яті, частина його вивантажується на SSD/NAND і відновлюється при потребі; зовнішні знання, необхідні для запитів RAG, зазвичай зберігаються у більш віддалених спільних сховищах або дата-озерах і викликаються системою пошуку в реальному часі.

Більшою змінною є зростання AI-агентів. У найновішому дослідженні Morgan Stanley зазначається, що 2026 рік стане роком переходу ШІ від експериментів до ядра інфраструктури: ці агенти будуть більш надійними, матимуть кращу пам’ять, менше галюцинацій і зможуть неперервно вчитися. У цьому дослідженні зазначається: «Міркування стає викликом не лише обчислювальним, а й пам’яттєвим».

Але для того щоб агент працював, потрібно підтримувати багаторівневу пам’ять: короткострокову робочу пам’ять (поточний діалог), довгострокову пам’ять (історія користувача між сесіями), попередньо навчену базу знань, журнал викликів інструментів… І кожен рівень вимагає підтримки з різними рівнями зберігання: від «гарячих» даних у HBM, до «теплих» даних у DRAM, і до «холодних» даних у NAND SSD.

Отже, тенденція очевидна: наступна хвиля розвитку ШІ не пов’язана з більшою здатністю до міркувань, а з кращою обробкою контексту. ШІ-асистент, який може пам’ятати все, набагато корисніший, ніж більша модель, яка нічого не пам’ятає. Що це означає для зберігання?

4.3 Порахуємо: скільки пам’яті з’їсть штучний інтелект?

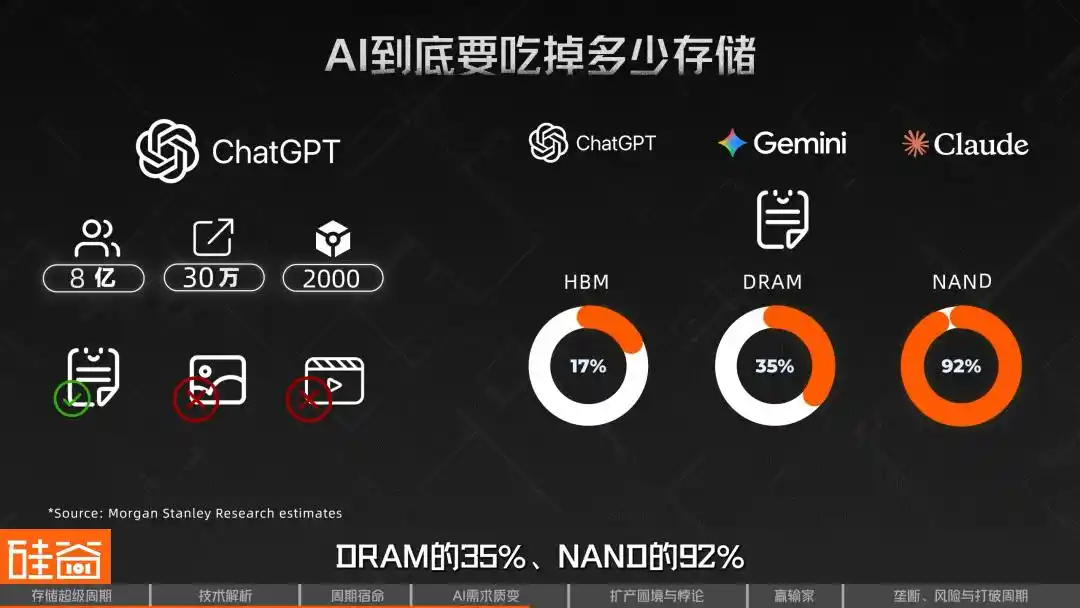

Морган Стенлі провів дуже детальний розрахунок за рівнями. Вони використали модель розміру, подібного до ChatGPT, припустивши приблизно 800 мільйонів тижневих активних користувачів, пікову кількість запитів 300 000 на секунду, 2000 вхідних токенів на запит і припустивши, що враховуються лише тексти, а зображення та відео не враховуються. За цими вимогами детальний розрахунок показує, що така система приблизно вимагає HBM об’ємом 226 ПБ, DRAM об’ємом 4,6 ЕБ, NAND/SSD приблизно 47 ЕБ та сховище даних об’ємом 294 ЕБ.

Ці цифри означають, що якщо у світі буде три моделі такого розміру, наприклад ChatGPT + Gemini + Claude, то лише потреба у чисто текстовому висновку займе 17% глобального постачання HBM, 35% DRAM і 92% NAND у 2026 році. І це ще не враховує потреби у багатомодальних даних, таких як зображення та відео.

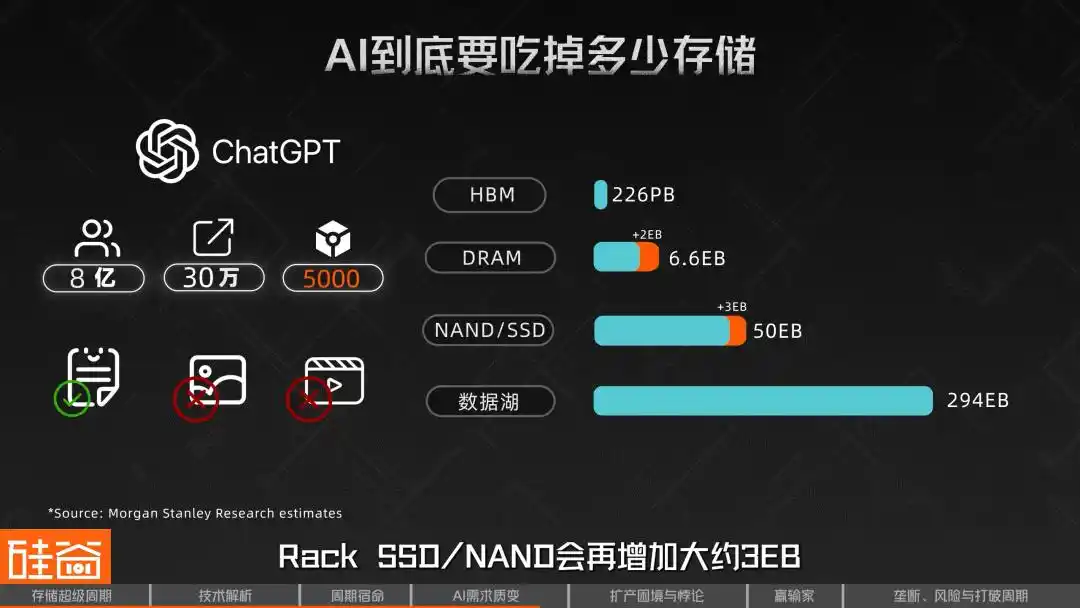

Ще важливіше, ця оцінка дуже чутлива до довжини контексту. Чутливість, проаналізована Morgan Stanley, показує, що якщо вхідні дані збільшити з 2000 токенів за раз до 5000 токенів за раз при незмінних інших умовах, потреба в DRAM для кожної моделі зросте ще на приблизно 2 ЕБ, а потреба в Rack SSD/NAND — ще на приблизно 3 ЕБ. Іншими словами, зі зростанням довжини контексту та довжини ланцюжків міркувань, навантаження на сховище швидко зростатиме.

SemiAnalysis називає це «законом Паркінсона для пам’яті»: кожного разу, коли об’єм HBM збільшується, розробники одразу створюють більші моделі, щоб заповнити його. Колишні методи стиснення моделей знову відступають, коли з’являється новий простір, доки знову не зіткнуться зі стіною — це означає: пам’ять завжди буде наступним обмеженням.

Також саме тому в галузі існують думки, що виробники запам’ятовуючих чіпів можуть спільно недооцінити попит, спричинений стрімким зростанням токенів великих мовних моделей.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Попередні цикли тривали близько півтора до двох років, але цей цикл може тривати дуже довго, або, іншими словами, коли галузь, яка була циклічною, перетворюється на галузь структурного зростання, вона більше не є циклічною.

Іншим вирішальним фактором цього циклу є розширення пропозиції виробничих потужностей, але чому це розширення настільки складне?

05 Чим більше виробляєш, тим більше нестачі: проблеми та гра з HBM-DRAM

Ще один ключовий ключ до розуміння цього суперциклу полягає в тому, щоб зрозуміти здавалося б суперечливий феномен: масштабне розширення виробництва HBM не полегшило дефіцит DRAM, а навпаки, посилило його.

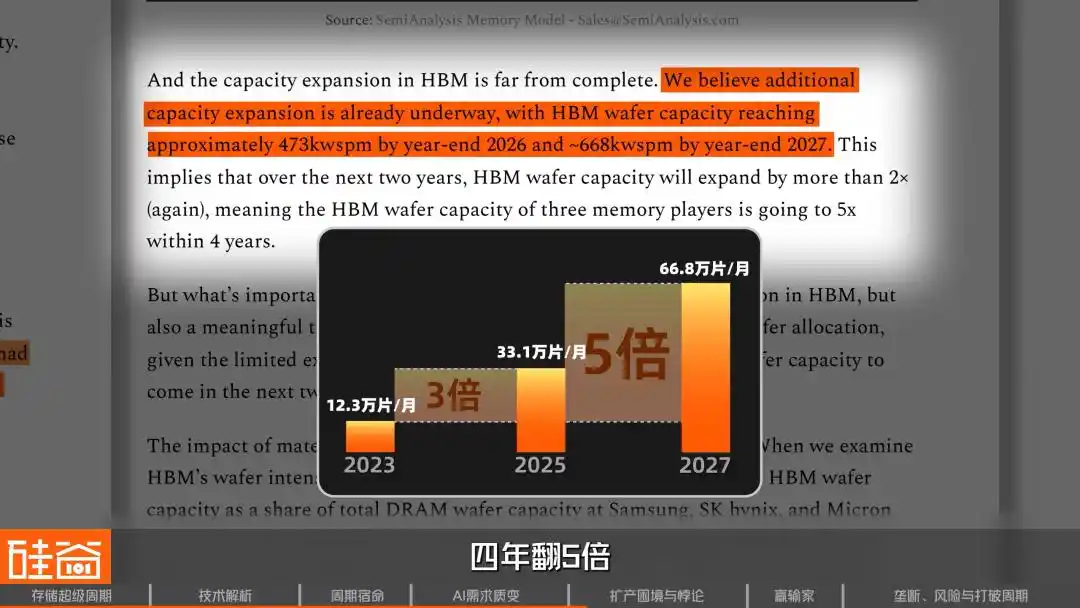

Дані слідкування SemiAnalysis показують, що на кінець 2023 року три головні виробники пам’яті виділяли приблизно 123 000 ватів на місяць для HBM. До кінця 2025 року ця цифра зросла до 331 000 ватів на місяць — майже потроїлася за два роки. Передбачається, що до кінця 2027 року вона досягне 668 000 ватів на місяць — зросте в п’ять разів за чотири роки.

Чому DRAM все ще дефіцитний, навіть при такому сильному зростанні? Ключова причина полягає в тому, що виробництво HBM споживає величезний обсяг виробничих потужностей звичайного DRAM і має надзвичайно низьку ефективність.

HBM — це архітектура, яка надзвичайно витрачає ватфи. Вихід бітів (тобто вироблена ємність пам’яті) з ватфи, що використовується для 12-шарового стеку HBM3E, становить лише приблизно третину від звичайної ватфи DRAM, а для HBM4 цей показник може ще більше погіршитися до чверті.

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

У порівнянні з традиційною DRAM, при виробництві HBM вихід з того ж самого вейфера становить лише 1/3 від звичайної DRAM.

Це означає, що за кожен додатковий гігабайт HBM, вироблений виробником, ринок втрачає можливість виробити 3–4 гігабайти звичайного DRAM.

Чому ефективність така низька? Тому що виробництво HBM значно складніше, ніж звичайного DRAM, наприклад, TSV (кремнієві вертикальні переходи), зменшення товщини валика, обробка з задньої сторони — усі ці етапи призводять до додаткових втрат виходу доброї продукції. Під час створення 8- або 12-рівневого стеку, якщо хоча б один die (кристал) пошкоджений, весь стек може бути втрачений.

Усі ці питання разом роблять HBM продуктом, що «обернено масштабується»: чим більше його виробляють, тим більше він споживає виробничих потужностей.

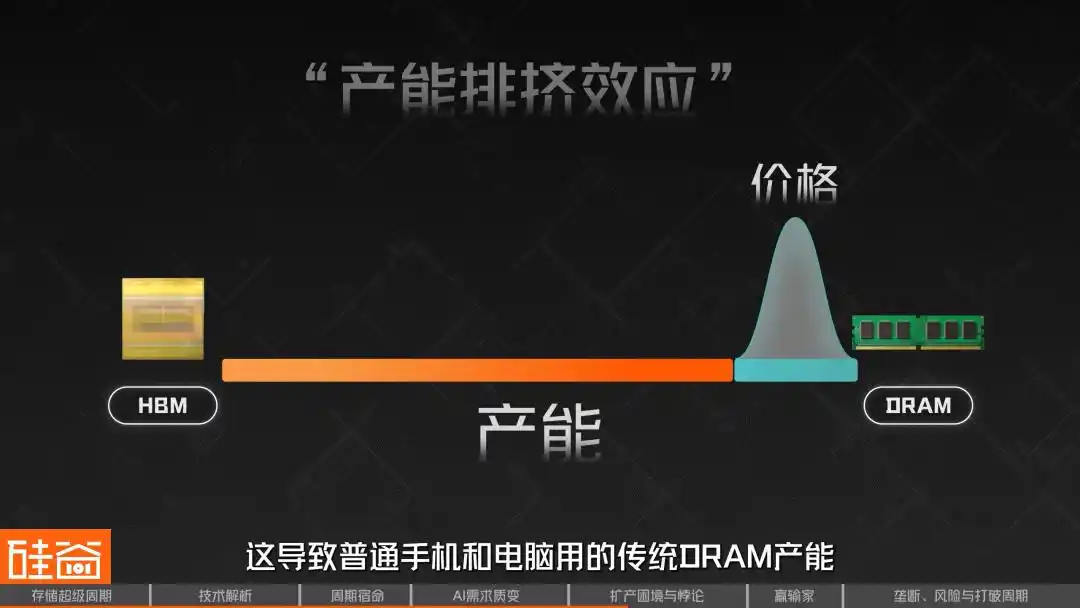

Це призвело до «проблеми HBM-DRAM», яку в галузі називають «ефектом витіснення виробничих потужностей». Оскільки HBM має вищу прибутковість і вже заброньована великими гігантами штучного інтелекту, виробники пріоритетно направляють обмежені ватерні пласти на лінії виробництва HBM. Це призвело до серйозного зменшення виробничих потужностей звичайного DRAM, що використовується в звичайних смартфонах і комп’ютерах, і спричинило різкий стрибок цін.

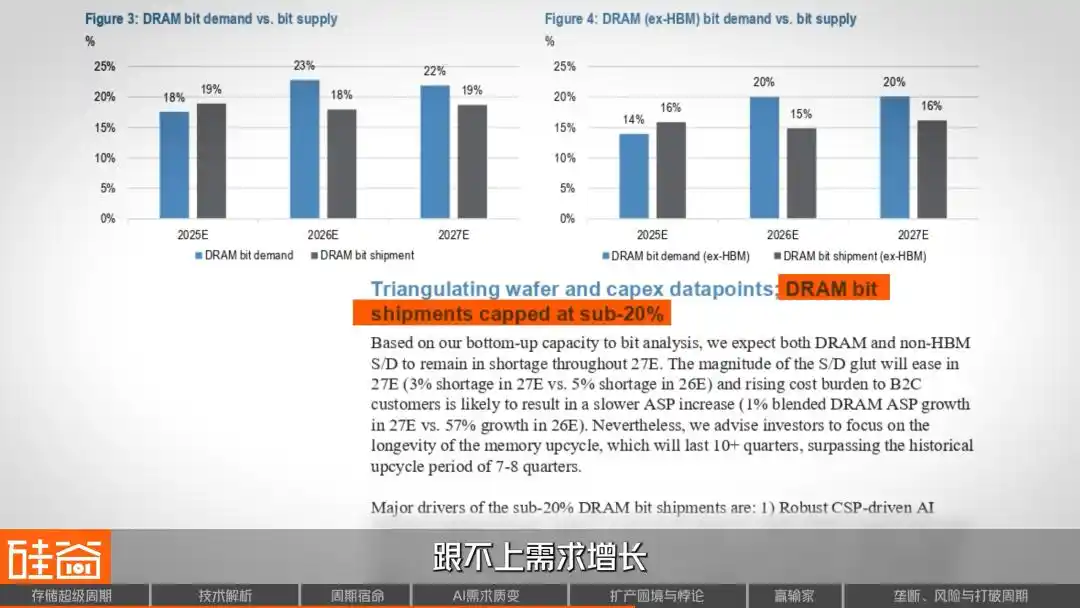

Модель попиту та пропозиції з дослідження J.P. Morgan також приходить до подібного висновку: зростання пропозиції DRAM у найближчі два роки буде обмежене на рівні нижче 20% і не встигне за зростанням попиту.

Отже, з’явився ще один дивний феномен: хоча звичайний процес виробництва DRAM простіший, ніж HBM, через обмеження виробничих потужностей і стрімке зростання цін, його маржа прибутку до четвертого кварталу 2025 року виявилася на рівні або навіть вищою, ніж у HBM. Оскільки ціни на HBM зазвичай фіксуються за довгостроковими контрактами, а ціни на сировинний DRAM швидко реагують на дефіцит пропозиції та попиту. Це створює складну ділему для виробників: продовжувати активно розширювати виробництво HBM чи виділити частину потужностей для звичайного DRAM, який також приносить надзвичайно високий прибуток?

06 Три величезні перешкоди для розширення виробництва: дефіцит чистих кімнат, консерватизм постачальників обладнання та технологічні тривоги

Попит вже досить безумний, а обмеження з боку пропозиції ще більше задушлива.

Перший обмежуючий фактор: недостатня кількість виробничих ресурсів, таких як чисті кімнати. Для виробництва чіпів необхідні чисті кімнати, але після пандемії, через спад у циклі, виробники пам’яті унісонально утримувалися від інвестицій, що призвело до серйозного дефіциту чистих кімнат у 2025 та 2026 роках.

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

Оскільки вимоги до середовища для виробництва чіпів дуже високі, ми більше хвилюємося про те, чи достатньо чистих кімнат, і чи достатньо електроенергії. Можливо, ми зможемо виробити достатньо чіпів, але не матимемо достатньо електроенергії, щоб вони працювали.

Слідкування SemiAnalysis показує, що майже вся нова виробнича потужність виробництва вейферів у 2026 році зосереджена на трьох заводах: P4 Samsung, M15X SK Hynix та A3 Micron. Крім того, M15X і A3 переважно призначені для HBM, а внесок у звичайний DRAM дуже обмежений.

А як щодо справді значущих нових потужностей? Фабрика SK Hynix у Йонгіні (Yongin) буде запущена не раніше лютого 2027 року; фабрика Micron у Айдахо (Idaho) спрямована на середину 2027 року. Іншими словами, протягом наступного року пропозиція практично не зростатиме.

Другий обмежуючий фактор: постачальники верхнього ланцюга не хочуть збільшувати виробництво.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Багато виробників обладнання, наприклад, багато японських постачальників, таких як велика компанія Tokyo Electron, не хочуть розширювати виробництво — вони дуже консервативні. За останні десятиліття вони пережили багато циклів, а розширення виробничих потужностей зараз займе кілька років, і до того часу, як нові потужності будуть готові, AI-цикл може вже закінчитися. Тому вони краще не розширюються: замість того щоб намагатися заробити 500 доларів, вони задовольняються 100 доларами — і життя все одно йде добре.

Джерело зображення: TEL

Це класичний ефект бочки, де навіть якщо виробники зберігання мають гроші та волю розширити виробництво, обмеження у постачанні обладнання зверху значно сповільнють швидкість введення потужностей.

Третій обмежуючий фактор: внутрішній опір перехідних вузлів. Щоб максимізувати виробництво бітів пам’яті при обмеженій потужності виробництва вателів, три основні виробники прискорюють перехід на передові вузли 1b (найсучасніший наразі виробничий вузол) і 1c (наступне покоління вузлів, яке скоро вийде на масове виробництво), оскільки чим сучасніший технологічний процес, тим тонші елементи схеми можна вирізати — на одній і тій самій вателі вузол 1c дозволяє отримати більше елементів пам’яті, ніж вузол 1b.

Але процес перенесення цієї виробничої лінії вимагає зупинки машин, а також тривалих — на кілька тижнів або навіть місяців — налаштувань та встановлення, що саме призводить до коливань рівня якості та втрати потужності протягом кількох кварталів. У 2026 році, у момент розквіту попиту на ШІ, це буде занадто повільно, щоб вирішити актуальні проблеми.

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

Від моменту прийняття рішення про збільшення виробничих потужностей до створення Fab (напівпровідникового заводу), а потім до того, як задній етап зможе виробляти чіпи DRAM або NAND, пройде три роки. Зараз з’явився ще складний чіп HBM — як я вже згадував, HBM має лише 1/3 виробничої потужності порівняно з традиційним DRAM. Тож, якщо раніше вам потрібно було чекати два-три роки, поки потужності зростуть, то зараз ви втрачаєте ще 1/3 виробництва. Тому попит і пропозиція в цьому циклі залишаються напруженими.

Недостаток виробничих ресурсів, таких як чисті кімнати, відмова виробників обладнання розширювати виробництво, а також внутрішні труднощі при переході на передові ноди — ці три обмеження разом пояснюють, чому, навіть коли всі знають, що чіпи пам’яті ростуть у цінах, пропозиція залишається безсилою.

07 Перерозподіл прибутку у ланцюжку поставок: хто насолоджується пирогом, а хто страждає в зиму

Божевільний стрімкий ріст цін на чіпи пам’яті, звичайно, не без ціни — він перерозподіляє прибутки усього електронного ланцюжка.

Спочатку розглянемо головних переможців цього ланцюжка прибутку: крім астрономічного прибутку корейських гігантів, китайські виробники зберігання також розквітли —佰維存储 очікує зростання прибутку на 427–520% у 2025 році порівняно з попереднім роком, а Демінлі — на 85–128%.

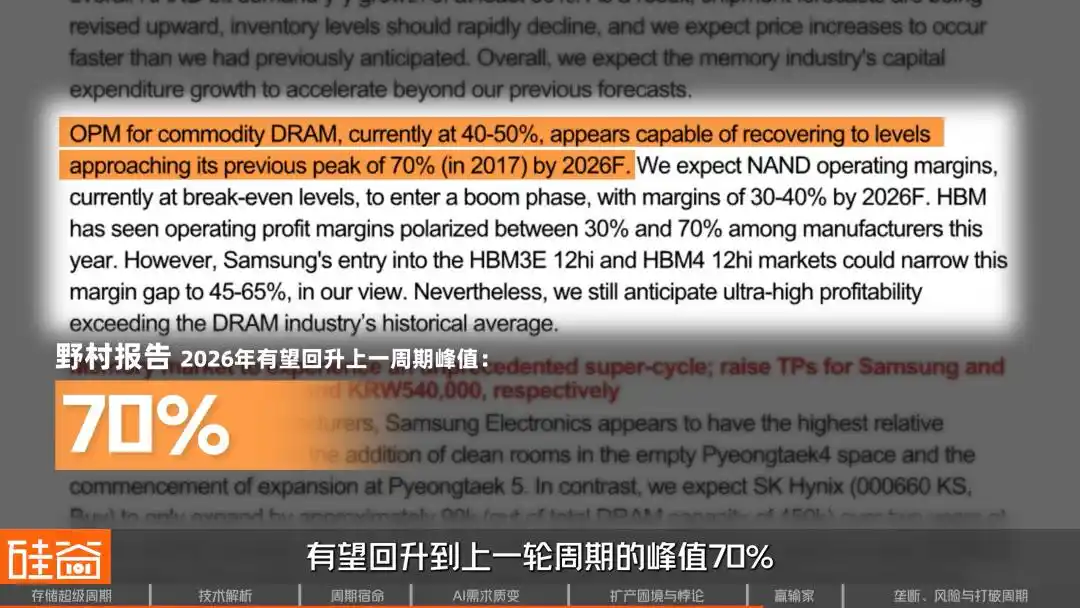

Щодо прибутковості галузі, Nomura оцінює, що прибутковість виробників загального DRAM у фінансовому році 2026 року може відновитися до пікового рівня попереднього циклу — 70%. J.P. Morgan виступає з більш оптимістичним прогнозом: за їхніми оцінками, операційна прибутковість може перевищити 80% до 2027 року і навіть перевищити попередній пік.

Переможцями цього ланцюга постачання є виробники обладнання. Morgan Stanley оцінив, що зростання цін на чіпи пам’яті на 10% призводить до зниження валової маржі OEM-виробників обладнання на 45–150 базисних пунктів.

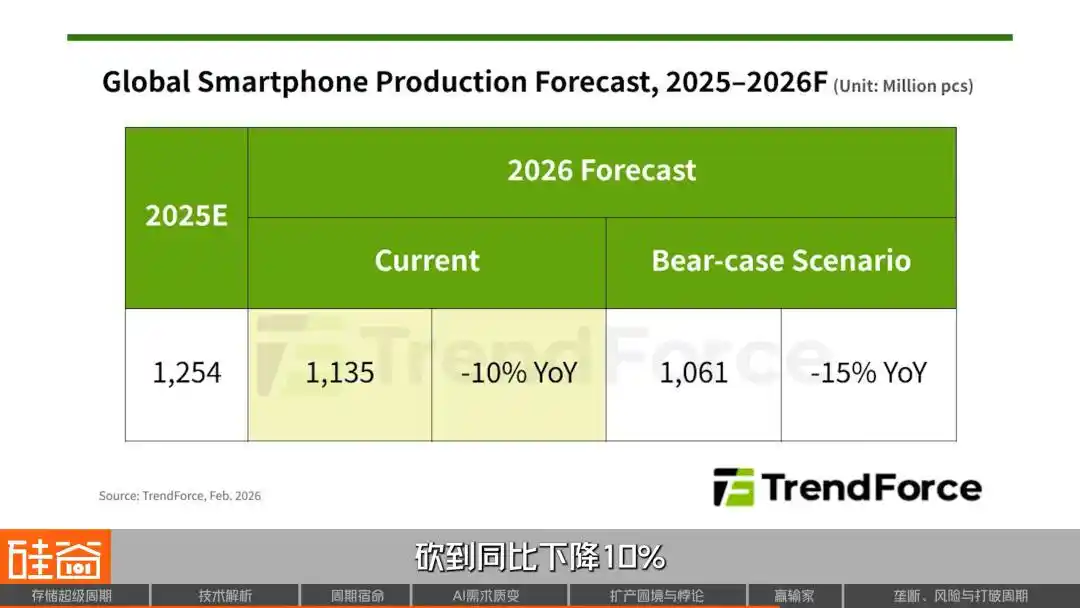

Ринок смартфонів першим постраждав: прогнози відправки Xiaomi та OPPO зменшено більше ніж на 20%, а vivo — майже на 15%. TrendForce зменшив прогноз загального виробництва смартфонів у світі на 2026 рік до зниження на 10% щорічно. Meizu оголосив про скасування запуску Meizu 22 Air через нездатність витримати витрати. Генеральний директор Nothing Пей Юй зазначив у соціальних мережах: малим компаніям доводиться шукати інші шляхи.

Ринок ПК також жорстокий: деякі моделі Lenovo підняли ціну на 500–1500 юанів, Dell і HP вже офіційно попередили про підвищення цін, основна причина — переклад витрат на зберігання. Генеральний директор Dell Кларк прямо сказав: «Я ніколи не бачив, щоб витрати зростали так швидко», а генеральний директор HP навіть розглядає «зменшення обсягу пам’яті у продуктах».

Автомобільна галузь також не уникла цього: віце-президент ланцюжка поставок Li Auto відкрито попередив, що в 2026 році забезпеченість автопромислових запам’ятовуючих пристроїв може впасти нижче 50%. Ле Бінь з NIO сказав: «Найбільший тиск на витрати цього року — це пам’ять». Лей Цзюнь у прямому ефірі визнав: «Тільки витрати на автопам’ять зростуть на тисячі юанів».

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

Виробники ПК і мобільних пристроїв зараз у нас, навіть якщо їхні імена дуже відомі, не мають такої великої впливової сили на ціноутворення, бо зараз вони не такі привабливі, оскільки для нас їхні маржі нижчі, ніж у хмарних провайдерів. Наприклад, про одного з національних виробників автомобілів ми недавно почули, що через нестачу пам’яті він може видалити задню інформаційно-розважальну систему.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Мобільні телефони та ПК цього року точно знизяться щонайменше на 5%, можливо, навіть більше, але це нікого не цікавить. Бо ці троє (гіганти), особливо Micron, кажуть: «Зараз я не займатимусь цим, і для мене безрізнича, чи ринок впаде до нуля».

На іншому кінці попиту хмарні провайдери (Microsoft, Google, Amazon AWS) проявляють дивовижну нечутливість до цін.

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

Зараз хмарні провайдери мають нульову граничну вартість (marginal cost) і нульову вартість свого програмного забезпечення (software). Їхні гроші та нарративи пов’язані з ціною акцій, тому вони дуже нечутливі до ціни (price insensitive), тобто їм не дуже важливо, скільки коштує ця пам’ять.

Для хмарних провайдерів, навіть якщо ринки смартфонів і ПК зникнуть, виробники зберігання не хвилюються, бо перспективи AI-центрах обробки даних надто привабливі. Отже, остаточне питання: як довго ще триватиме цей суперцикл? Чи справді цього разу все інше?

08 2026 рік: Що буде далі?

Наразі конкурентна ситуація в ланцюжку виробництва пам’яті залишається стабільною. Наразі HBM має розподіл приблизно «6:2:2», де SK Hynix займає найбільшу частку, а Samsung і Micron мають свої сегменти. Однак деякі інвестори вважають, що в поточному ринку з продавцем, де пропозиція значно менша за попит, суперечки щодо частки ринку не мають особливого сенсу.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Оскільки виробнича потужність у всіх трьох гігантів обмежена, хто отримає більшу частку ринку, залежить лише від того, хто зможе збільшити виробництво — той зможе продавати більше, хто матиме більше пропозиції, той забере більше ринкової частки. Але це мало стосується того, чия технологія краща, оскільки зараз ринок характеризується значною нестачею пропозиції порівняно з попитом. Тому обговорення ринкової частки, наприклад, що частка Hynix становить половину і більша, ніж у двох інших компаній, не має сенсу, оскільки жодна з трьох компаній не може збільшити виробничу потужність.

Отже, реальність така: три великі виробники пам’яті вже продали все, хто зможе виділити трохи більше виробничих потужностей, той і отримає більше прибутку. Але цікаво те, що великі виробники пам’яті можуть не прагнути до «монополії».

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

Я вважаю, що жоден учасник ринку пам’яті не бажає монополізувати, Samsung боїться монополії, і наші клієнти не хочуть, щоб ми монополізували. Коли виникає дефіцит, як зараз, коли клієнти надають будь-якому постачальнику пам’яті 100% частку ринку, це створює величезний тиск для учасників ринку пам’яті. Тому зламання монополії — це саме те, що ми, учасники ринку пам’яті, бажаємо бачити.

Люди зазвичай вважають, що монополія означає високу надбавку, але в індустрії зберігання, яка характеризується величезними циклічними коливаннями, 100% ринкової частки означає 100% ризику попиту: якщо клієнти скасують замовлення, виробник залишається у дуже невигідному положенні. Тому виробники зберігання, навпаки, прагнуть підтримувати баланс між трьома конкурентами.

Тоді, як довго триватиме цей цикл?

Кендіс Ху

Менеджер з маркетингу продуктів пам’яті Samsung

2026 рік — це повне вичерпання пропозиції, і розрив між пропозицією та попитом досягне 30%, а можливо, і 50%. У 2027 році дефіцит збережеться, і справжнє поліпшення може настати лише у 2028 році. Отже, це дефіцитна ситуація, яка триватиме наступні два-три роки.

Одночасно, з боку попиту повністю не видно ознак уповільнення. Надалі вибух у сфері AI-виведення та агентів, а потім попит на роботів та фізичний AI, також призведуть до експоненційного стрибка в потребах щодо пропускної здатності та ємності зберігання.

SemiAnalysis вважає, що загальна пропозиція DRAM у 2026 році все ще буде на 7% нижчою за попит. У сегменті HBM розрив між попитом і пропозицією продовжуватиме збільшуватися до 2027 року. Щодо нових обсягів пропозиції, справді значущі потужності, ймовірно, з’являться лише у другій половині 2027 року. Якщо дотримуватися оцінок Nomura Securities, реальне збільшення виробництва навіть може відбутися лише у 2028 році.

Але ще більш важливим є більш широкий питання: чи завершиться цей індустріальний цикл назавжди? З погляду Волл-стріт, Роб у інтерв’ю запропонував глибоку думку:

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Цей цикл може тривати дуже довго, або ж він перетворює циклічну галузь на галузь структурного зростання — і тоді вона більше не є циклічною. Якщо зараз у галузі відбувається велика зміна, і вона перетворюється з циклічної на некциклічну, на галузь із стабільним структурним зростанням, то весь ринок може кардинально змінити свій погляд на цю галузь.

У циклічних галузях ми вважаємо за високий коефіцієнт P/E 10, але якщо вони перетворюються на галузі структурного зростання, яке триває багато років, їх коефіцієнти P/E можуть подвоїтися.

Тоді де ми зараз знаходимося в цьому суперциклі?

На цьому графіку горизонтальна вісь — це часовий ряд, де нульова точка — це дно кожного з попередніх п’яти циклів, а вертикальна вісь — відсоток зростання ринкової торгівлі. Видно, що кожен цикл проходить чотири етапи: пессимізм, скептицизм, оптимізм, ейфорія, а потім знову повертається до пессимізму. Поточний червоний графік вже знаходиться в інтервалі «оптимізму», і його зростання значно перевищує будь-який попередній цикл.

Це відповідає тому, що щойно сказав Роб: якщо шлях мислення зміниться, а штучний інтелект справді зламає цей цикл? Це означає, що навіть якщо прибуток не зростатиме, просто переоцінка з «циклічних акцій» на «акції з ростом» може подвоїти ціну акцій. Як ніхто не скаже, що Apple протягом останніх 20 років була циклічною галуззю через продаж мобільних телефонів. Якщо зберігання даних зможе дійти до такого ж рівня, це стане парадигмальним зміщенням у всій інвестиційній моделі напівпровідників.

Однак попит у секторі зберігання також може бути невизначеним: змінні з боку попиту походять не лише з макроекономічного рівня, але й сама технологія може змінити співвідношення попиту й пропозиції.

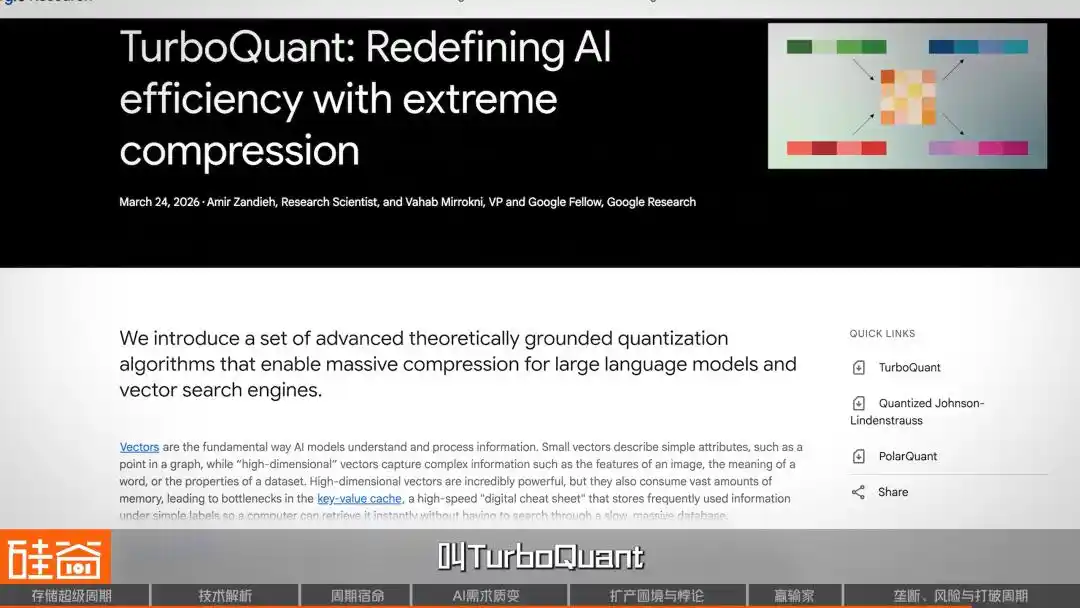

Наприклад, наприкінці березня Google випустила новий алгоритм TurboQuant, який позиціонувався як ефективний алгоритм стиснення пам’яті на основі ШІ. Після його запуску він викликав справжній шок у технологічному середовищі Сіліконової долини і спричинив масове падіння цін на акції сектору зберігання.

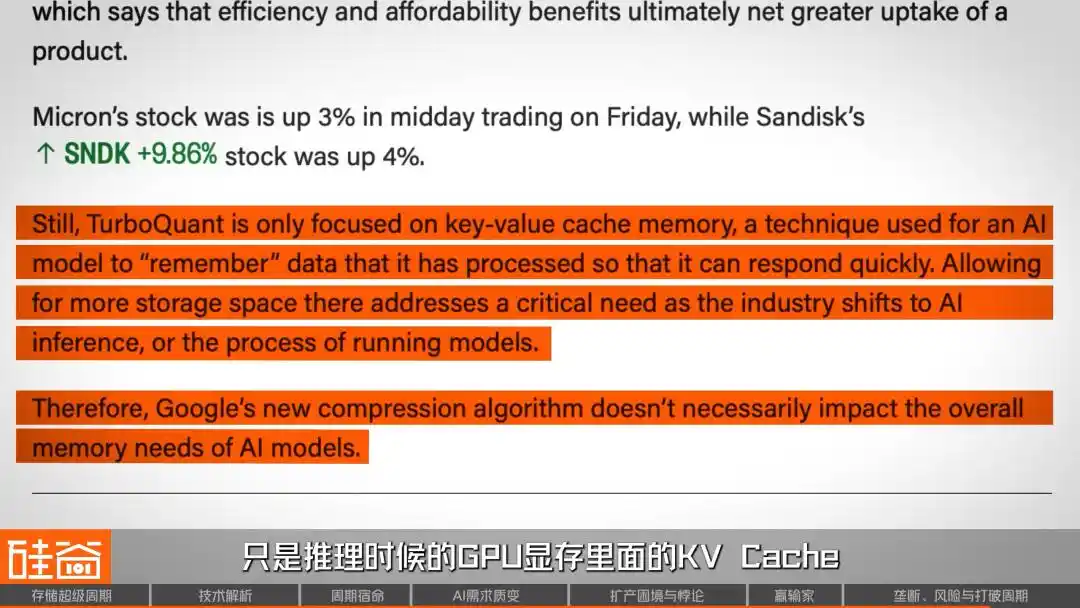

Але швидко в галузі зʼявилися голоси, що заперечували: цей обвал був помилкою. По-перше, ця стаття була опублікована рік тому і сама по собі мала деякі академічні суперечки. Крім того, цей алгоритм був перевірений лише на невеликих моделях, таких як Gemma та Mistral, але не на моделях більше 70B, архітектурах MoE, контекстах з мільйонами токенів — тобто на сценаріях, де потреба в пам’яті AI справді стрімко зростає. Також фахівці з технічної сторони зазначили, що технічно TurboQuant стискає лише KV Cache в GPU-пам’яті під час висновку — це один із трьох джерел потреби в пам’яті AI, але ніяк не впливає на процес навчання.

В будь-якому випадку, ця стаття та алгоритм зазнали численних нападів. Але це цікаво: чи не свідчить сам факт, що ця суперечлива стара наукова робота могла викликати стільки різкого падіння на ринках капіталу, що довіра ринку до сектору зберігання досягла надзвичайно хрупкого рівня? Зверніть увагу, що до цієї хвилі падіння SanDisk зросла на 200% з 2026 року, а Micron — більше ніж на 80%.

Деякі медвежьі інституції прямо зазначили, що оцінка SanDisk з ринковою капіталізацією 92 млрд доларів США та очікуваним чистим прибутком лише 6 млрд доларів США на 2026 рік важко піддається обґрунтуванню. Micron також зустрічає критику: хоча вона досягла найкращих результатів в історії, капітальні витрати на 2026 фінансовий рік становлять 20 млрд доларів США, що на 68% більше, ніж у попередньому періоді — це велика ставка на тривалий ріст попиту на пам’ять.

В кінцевому підсумку, стаття TurboQuant — це лише сірник, а справжнім вибухівкою є екстремальні оцінки, накопичені за останні два роки: будь-який сигнал про те, що попит може бути меншим, достатній для запуску паніки.

Цей прогрес на алгоритмічному рівні є саме тим ризиком, який найскладніше передбачити в історії «суперциклу», і Роб чітко попередив про остаточний ризик.

Роб Лі

Нью-Йорк, партнер-керівник Amont Partners

Страхи щодо індустрії зберігання будуть існувати, доки не виявиться, що це стає стабільно зростаючим бізнесом на кшталт Apple. Перший страх — це провал штучного інтелекту, тоді всі помруть, бо зараз основний ріст походить саме з AI. Якщо коли-небудь AI перестане працювати, і люди зрозуміють, що AI нічого не вартий, то вся ваша майбутня перспектива стане порожніми словами і зведеться до нуля.

Отже, сьогоднішні оптимістичні прогнози щодо «суперциклу» ґрунтуються на одній передумові: попит на ШІ є реальним і тривалим. Якщо коли-небудь настане розлив бульбашки ШІ, індустрія зберігання не зможе залишитися поза цим. Цей меч Дамокла залишиться навислим, доки індустрія не доведе, що стала стабільно ростучим бізнесом на зразок «Аппл».

SemiAnalysis визначає цей цикл як «недостачу раз на чотири десятиліття». Але більш цінним напрямком, можливо, є те, що індустрія чіпів пам’яті стоїть на роздоріжжі: або вона, як і протягом останніх чотирьох десятиліть, після піків цін знову зануриться у спад, або, завдяки структурному попиту з боку ШІ, справді зламає циклічну долю і перетвориться на сталого росту індустрію.

Щонайменше до 2026 року відповідь, схоже, схиляється до другого варіанту. Всі виробничі потужності трьох великих виробників пам’яті розпродані, замовлення на обладнання для постачальників зверху розподілені до 2027 року, клієнти починають вносити передплати та підписувати довгострокові контракти з юридичною силою, навіть японська компанія, яка виробляє туалети, через це змінила свій життєвий шлях.

Але історія ніколи не відсутня насмішками над «на цього разу все інше». Єдине, що впевнено: незалежно від того, чи зможе цей раз зламати цикл, він уже незворотно перетворив карту влади у світовій технологічній галузі. У цій грі про виживання щодо чіпів пам’яті, той, хто контролює постачання, контролює дискурс ери ШІ.