Автор: a16z New Media

DeepChain TechFlow

Глибокий огляд: Останній тижневий звіт a16z за допомогою великої кількості даних розбирає ключовий тезис: домінування технологічної галузі у світовій економіці продовжує прискорюватися. Десять найбільших за ринковою капіталізацією компаній перевищили сумарний ВВП G7 (за винятком США), а ШІ може, як і залізниці у минулому, що спричинили виникнення сучасної корпоративної структури, знову перетворити організаційні форми. Крім того, стабільні монети переходять від інструментів для переказу коштів до реальних сценаріїв оплати, а довіра американської молоді до традиційних ЗМІ впала до історичного мінімуму.

Програмне забезпечення поглинуло світ

Ми, звичайно, маємо певну позицію, але важливість технологій для глобальної економіки дійсно важко переоцінити.

Ви навіть можете сказати, що програмне забезпечення справді з’їло світ:

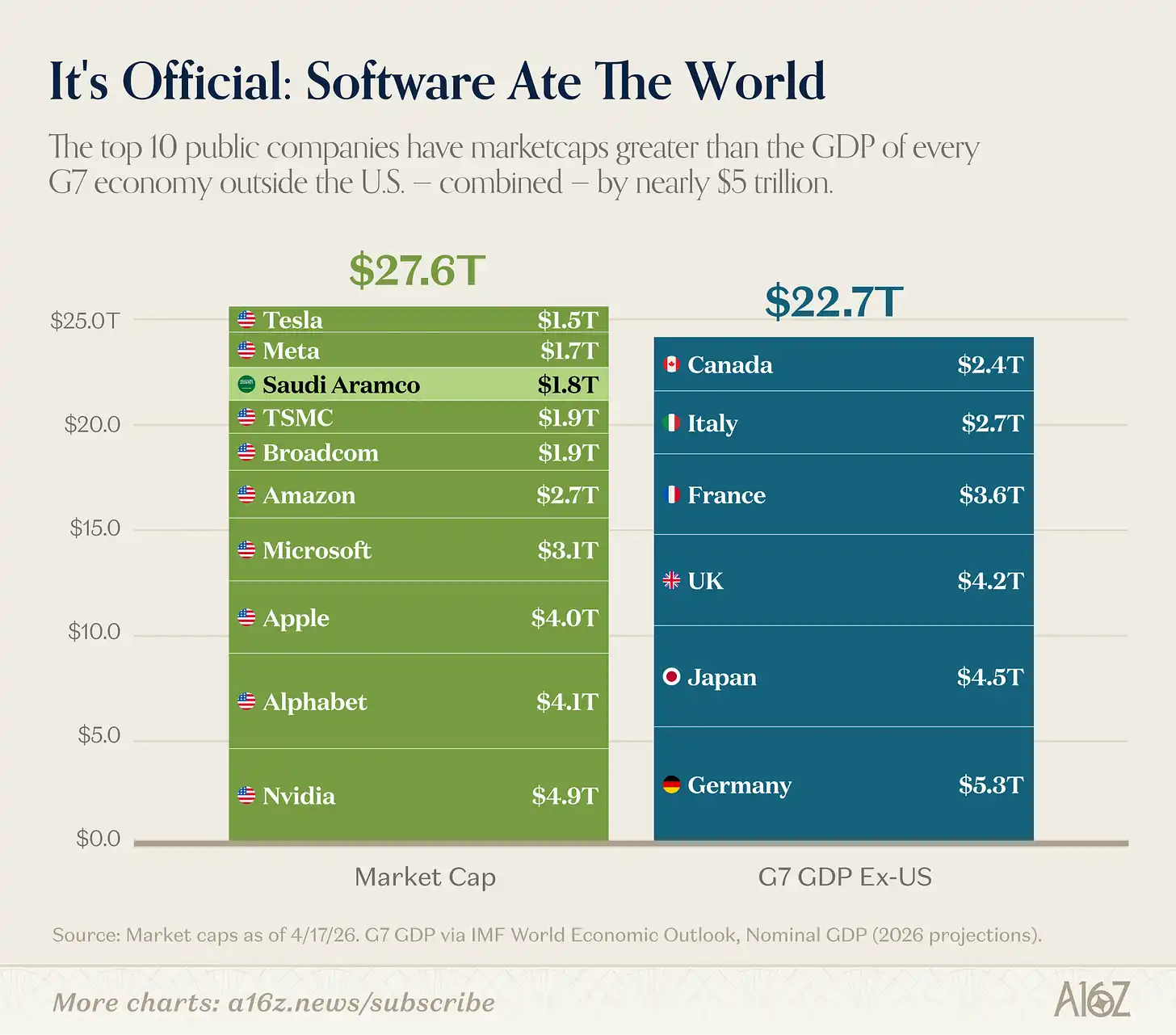

Підпис до зображення: Десять найбільших за ринковою капіталізацією компаній світу порівняно з ВВП країн G7 (крім США)

Сумарна ринкова капіталізація десяти найбільших у світі корпорацій перевищує сумарний ВВП всіх країн G7, за винятком США. Навіть якщо виключити Saudi Aramco, яку ніхто не вважає «технологічною компанією», висновок залишиться тим самим. (Хоча Saudi Aramco дійсно була заснована в Сан-Франциско!) [^1]

Сказати чесно, топ-10 більше схожі на «технології + напівпровідники (плюс Tesla та Apple, які важко класифікувати)», ніж на чисто програмні компанії. Але висновок залишається тим самим: технології — це не просто великий бізнес, це найбільший бізнес.

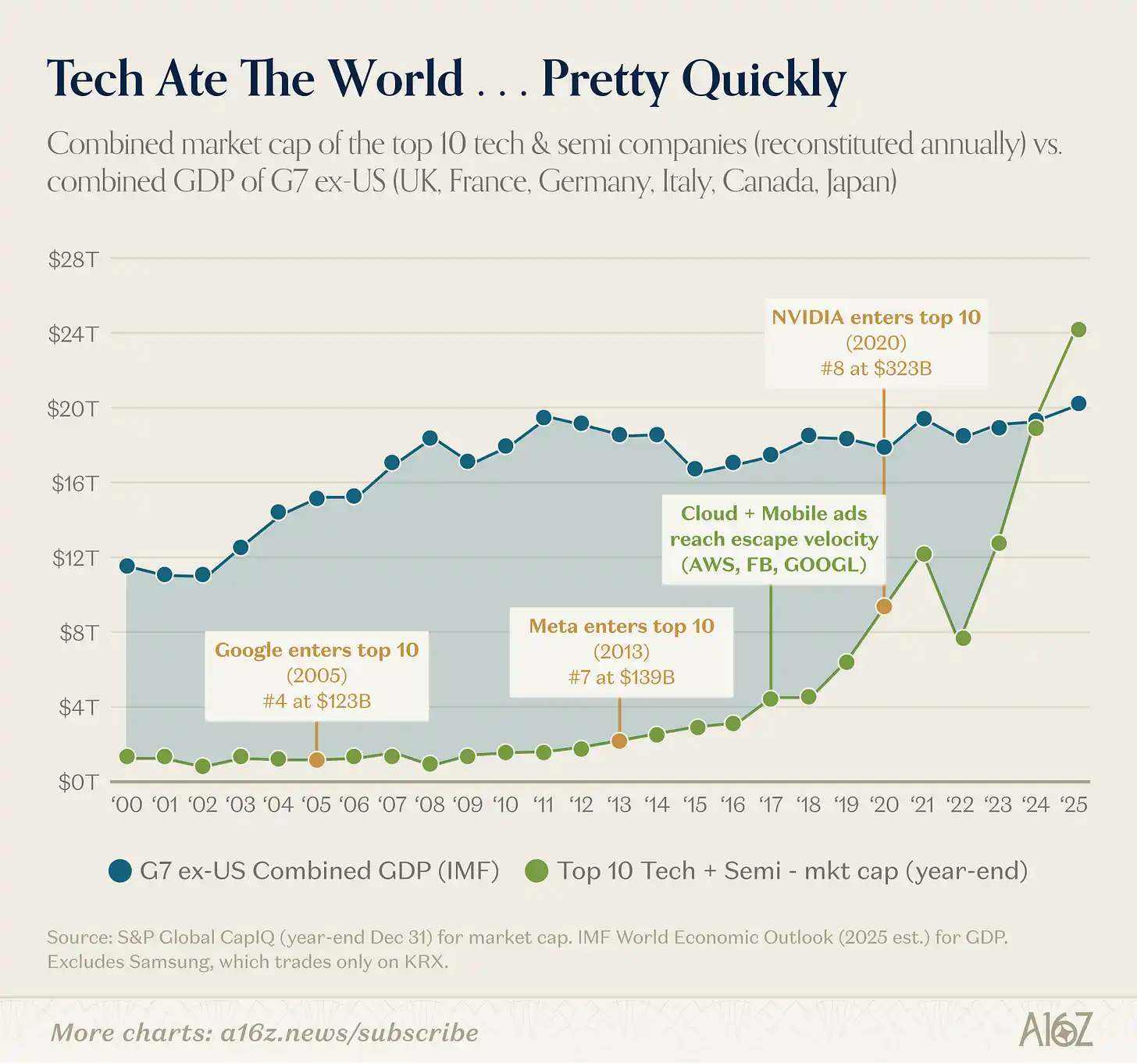

І технологічний захоплення світу відбулося швидко:

Підпис до зображення: Ринкова капіталізація десяти найбільших технологічних компаній порівняно з ВВП G7 (крім США), часовий ряд

Ринкова капіталізація десяти найбільших технологічних компаній колись становила лише частину ВВП G7 (за винятком США), поки хмари не почали активно розвиватися в 2016–2017 роках. З того часу, менш ніж за десять років, їхня загальна ринкова капіталізація перевищила ВВП всього світу, крім Китаю.

Підйом технологій — це не просто зміна переможців.

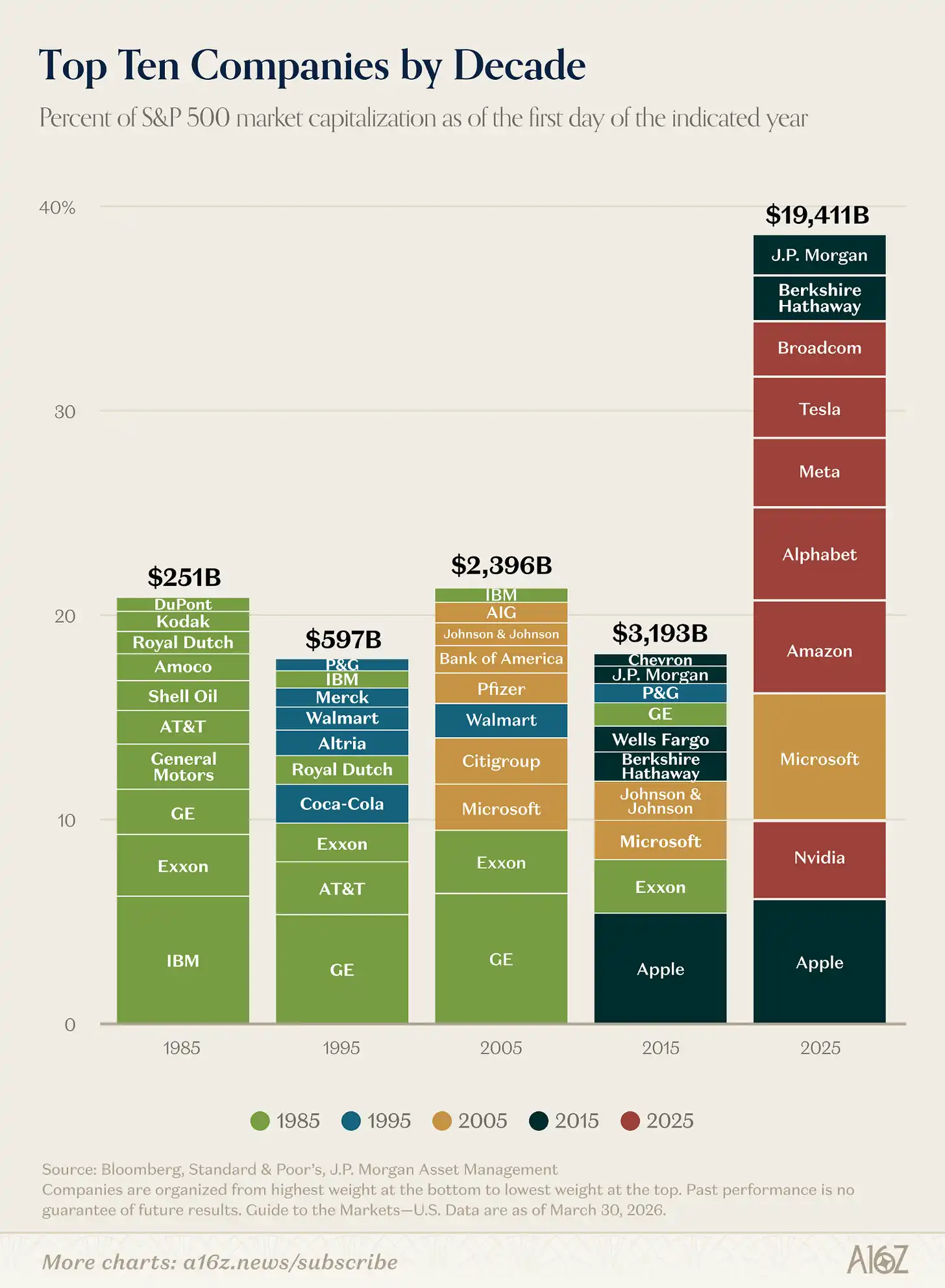

Найбільші компанії значно більші, ніж 10 років тому:

Підпис до зображення: Зміна капіталізації та частки десяти найбільших компаній S&P 500

Сумарна ринкова капіталізація десяти найбільших компаній у S&P 500 становить приблизно в 6 разів більше, ніж у 2015 році, а їхня частка у загальній ринковій капіталізації індексу подвоїлася.

Справді була «зміна поколінь». Склад десятки найбільших компаній значно змінився порівняно з попередніми десятиліттями. До 2025 року лише три компанії були продовженням попереднього десятиліття, і лише одна (Microsoft, технологічна компанія) залишилася з ще попереднього десятиліття.

Якби ви були інвестором 2015 року і хотіли використовувати найбільші компанії індексу для моделювання технологічних акцій, ви б приблизно в 6 разів недооцінили потенціал зростання. Технології фундаментально «зламали модель» і переосмислили межі того, наскільки великою може стати компанія.

А цей потолок здається, що продовжує підніматися вгору.

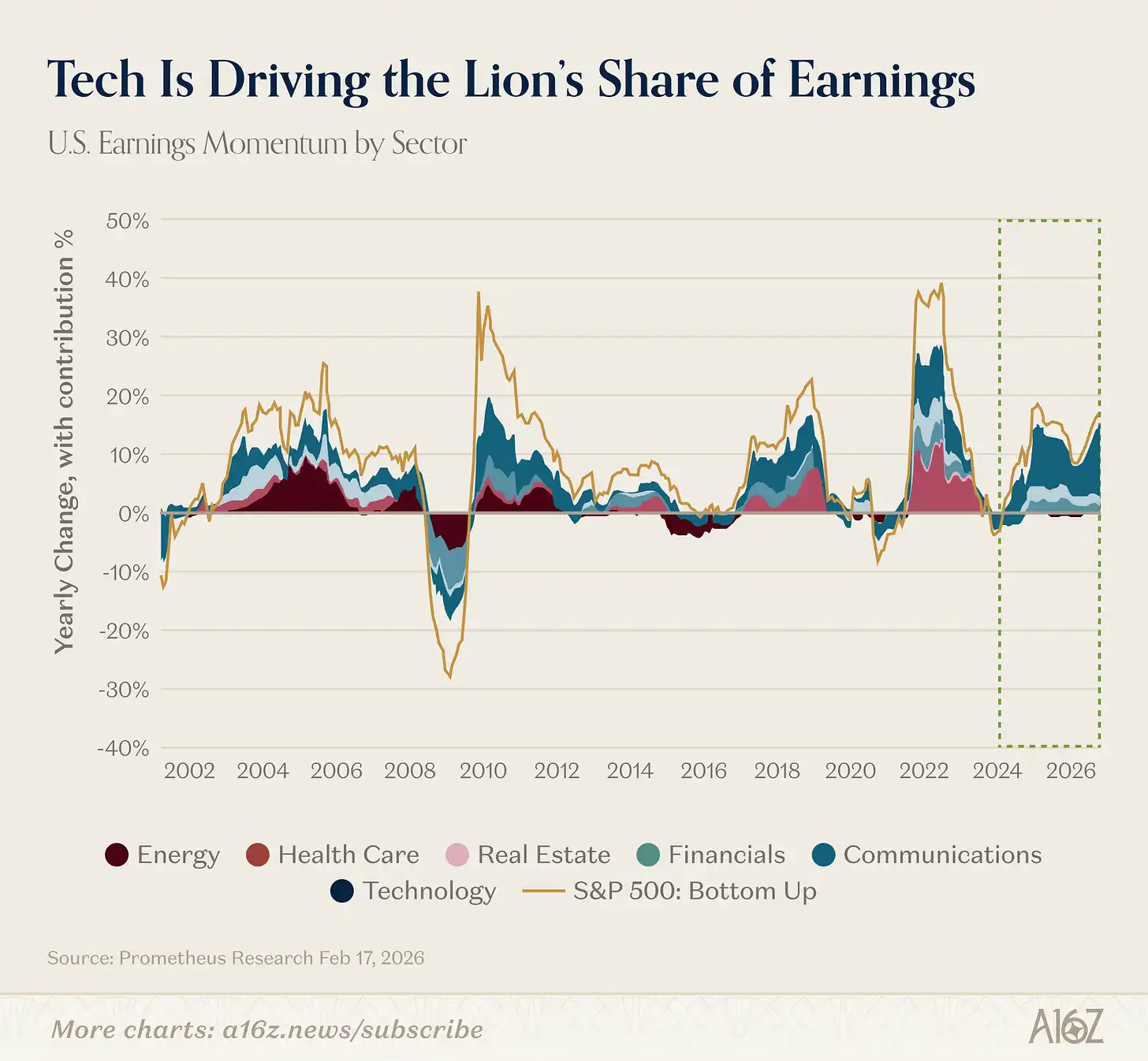

Насправді, центральна роль технологій у глобальній історії зростання останнім часом ще посилилася. Тиждень тому ми показували, що темп зростання очікуваних прибутків у технологічному секторі приблизно вдвічі вищий, ніж у решті ринку. Якщо подивитися далі в минуле, ви побачите, що технології вносять історично великий внесок у загальний прибуток ринку:

Підпис до зображення: Внесок різних галузей у загальний приріст прибутку на ринку

З 2023 року технологічний сектор забезпечив понад 60% загального приросту прибутків на ринку.

Крім короткого періоду розквіту енергетичного сектору на початку XXI століття, жоден інший сектор не відігравав такої ключової ролі у зростанні прибутку і не зберігав її так довго.

На сьогодні можна сказати, що технології — це не цикл, а саме цей цикл.

铁路 GPT

Ми щойно сказали, що технології — це безпрецедентна подія, але це твердження не зовсім точне.

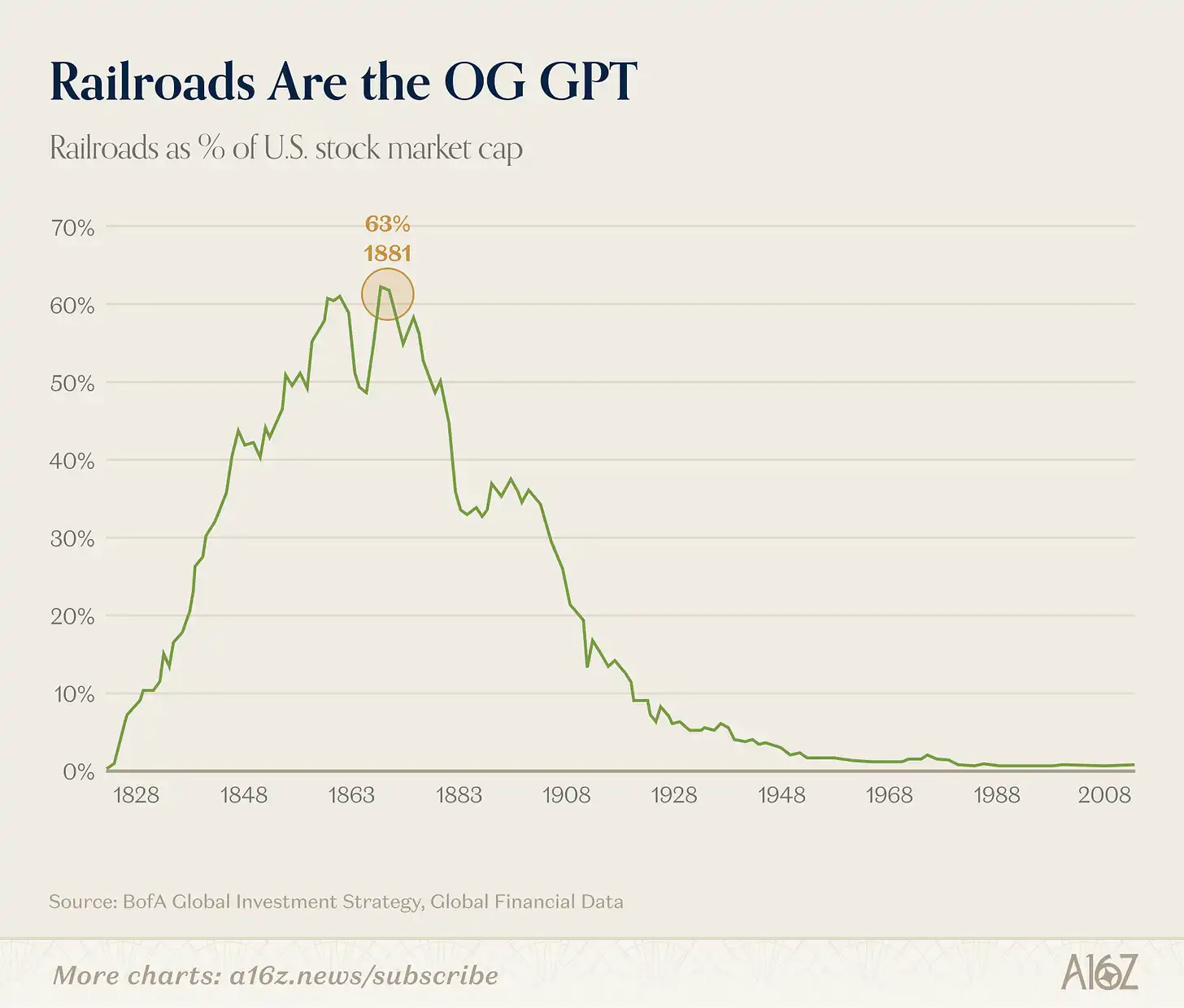

У промислову епоху не було жодної галузі, яка б мала більше впливу, ніж залізниці:

Підпис до зображення: Доля залізничної галузі у загальній ринковій капіталізації на ринку США (історичний пік близько 63%)

На піку свого розвитку залізниці становили приблизно 63% загальної ринкової капіталізації США, і Bank of America назвав їх «найбільш домінуючою інноваційною галуззю за всю історію».

Медведі люблять розповідати історію з цією залізничною діаграмою: подивіться, залізниці колись становили 63% ринку, а потім бульбашка лопнула, і зараз це майже не має значення.

Але справа не така проста. Залізниці досі залишаються важливими; справа в тому, що залізниці породили абсолютно нову, раніше немисливу економічну систему, яка набагато більша за самі залізниці.

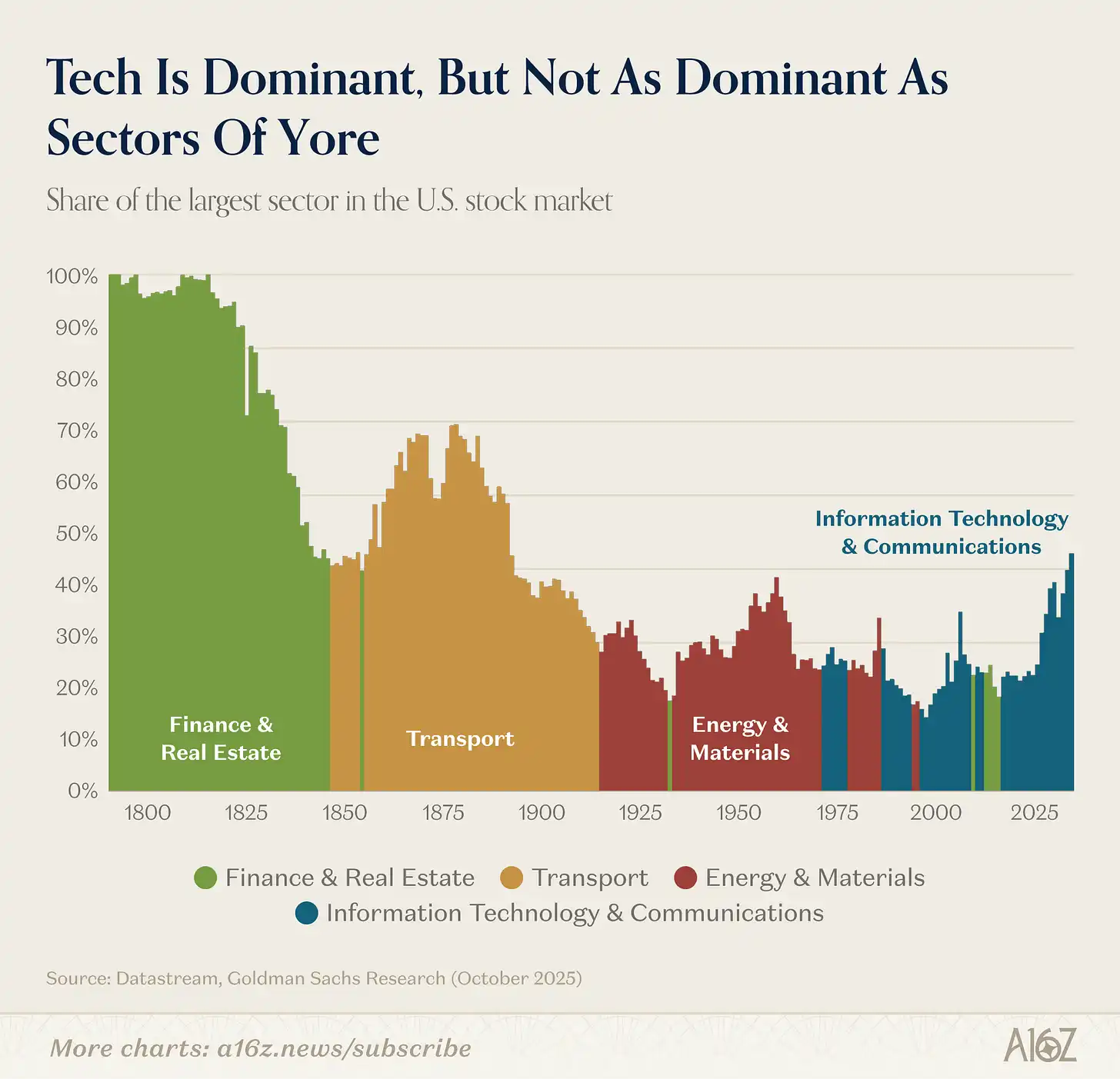

Підпис до зображення: Зміна частки ринкової капіталізації різних галузей американських акцій (з XIX століття дотепер)

Залізниці відступили перед промисловістю, яка, у свою чергу, відступила перед технологіями (під час якої фінанси та нерухомість на короткий час зайняли провідну позицію перед глобальним фінансовим кризисом).

Хоча сьогодні технології дуже великі, з точки зору відносного відсотка вони набагато менші, ніж транспортна промисловість (або нерухомість і фінансовий сектор) у своїй піковій точці у XIX столітті.

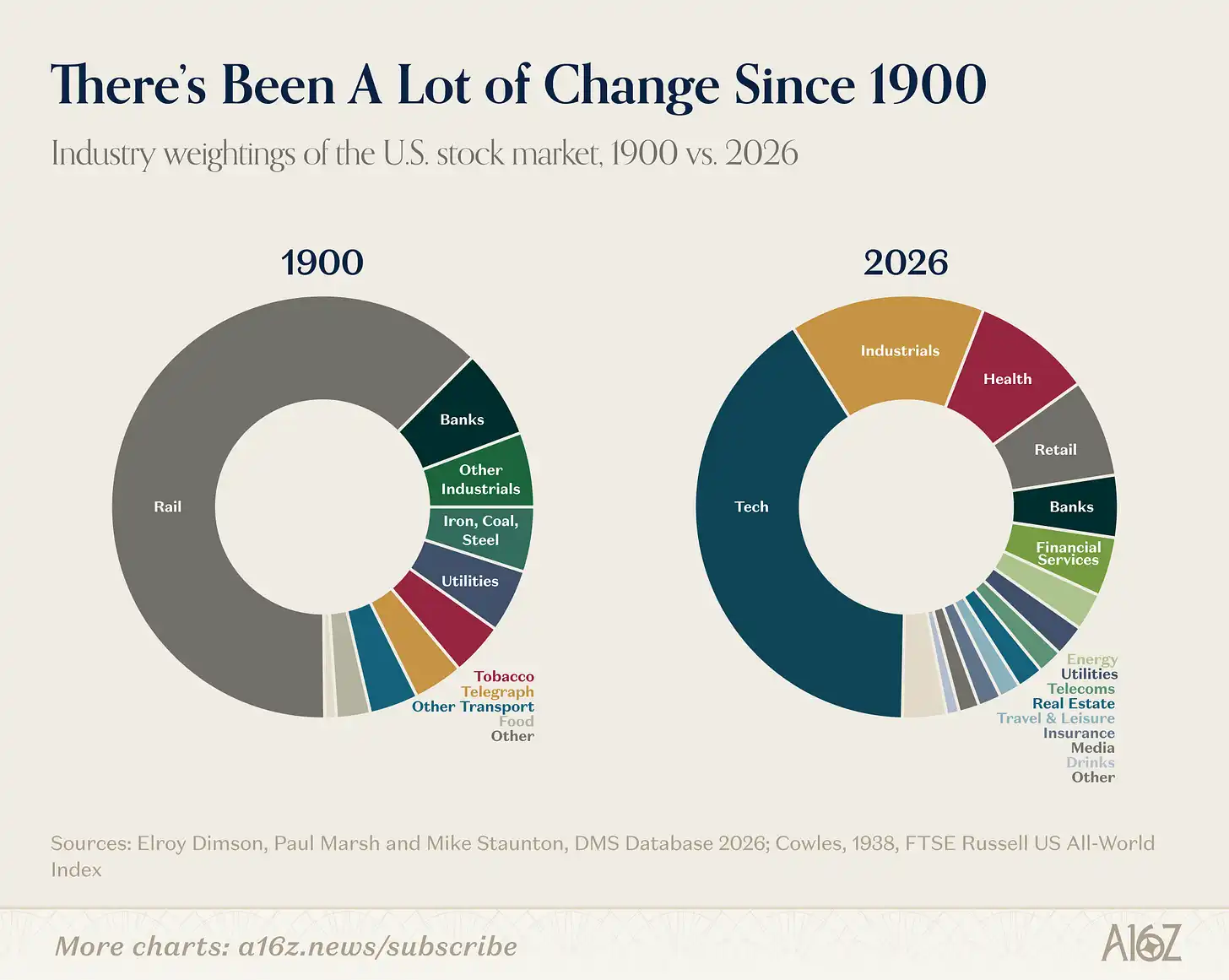

Економіка стала більшою та складнішою. Сьогодні близько 70% галузей на ринку в 1900 році були або дуже малими, або взагалі не існували.

Підпис до зображення: Структура галузей американського фондового ринку у 1900 році порівняно з сьогодні

У 1900 році американська економіка складалася майже виключно з текстильної, сталевої, вугільної, тютюнової промисловості, а також залізниць, які перевозили ці товари, і банків, які фінансували їх. Зараз ці галузі разом становлять лише невелику частину.

Тож цікавішим питанням є не те, чи є перетворення певної платформи пулею, а те, яку нову економіку розкриє цей технологічний стрибок.

Залізниця — це дивовижна універсальна технологія. Однією зі спричинених нею драматичних (але неочікуваних) змін став виникнення сучасної корпоративної системи. До появи залізниць підприємство зазвичай було настільки маленьким, що його можна було повністю утримати в голові однієї людини. Але залізниці мали надто багато екіпажів, надто багато станцій, надто багато одночасних рішень.

У 1855 році директори Нью-Йоркської та Ерійської залізниці намалювали те, що вважається першою сучасною організаційною діаграмою: ієрархічне дерево звітності, створене для вирішення все складніших проблем розкладу залізниці. Багато аспектів — середнє менеджмент, багатопідроздільна структура, професійний клас менеджерів, ступінь MBA — усі вони виникли з організаційних проблем, пов’язаних із залізницями.

Залізниця змінила не тільки те, що вироблялося в США, вона змінила саму суть «бізнесу». Залізниці сприяли виникненню середнього менеджменту, того самого, що Альфред Чендлер назвав «видимою рукою».

Цікаво те, що штучний інтелект, на відміну від залізниць, може знову переписати основну організаційну модель, яку залізниці встановили понад сто років тому.

Минулого місяця Джек Дорсі та керівництво Block опублікували статтю, в якій висловили саме таку думку: цінність ШІ в бізнесі полягає не в тому, щоб надати кожному copilot, а в заміні функцій середнього менеджменту. Поглинання та маршрутизація інформації, підтримка згідності, попереднє обчислення рішень — ці координаційні завдання, які зазвичай виконуються менеджментом, — у компанії, що використовує ШІ, можуть бути передані технологіям, щоб люди знову повернулися на периферію і зосередили своє розуміння на взаємодії з клієнтами та людських зв’язках.

За його словами, бізнес-модель, що існувала 170 років, буде передана технологіям, щоб створити абсолютно нові організаційні форми. Це звучить не як дрібна справа.

Чи Дорсі правий (і які саме нові типи підприємств з’являться в кінцевому підсумку) — це, звичайно, відкриті питання. Але ці впливи набагато важливіші, ніж «чи технологічні акції цього кварталу відкоригуються від своїх високих рівнів».

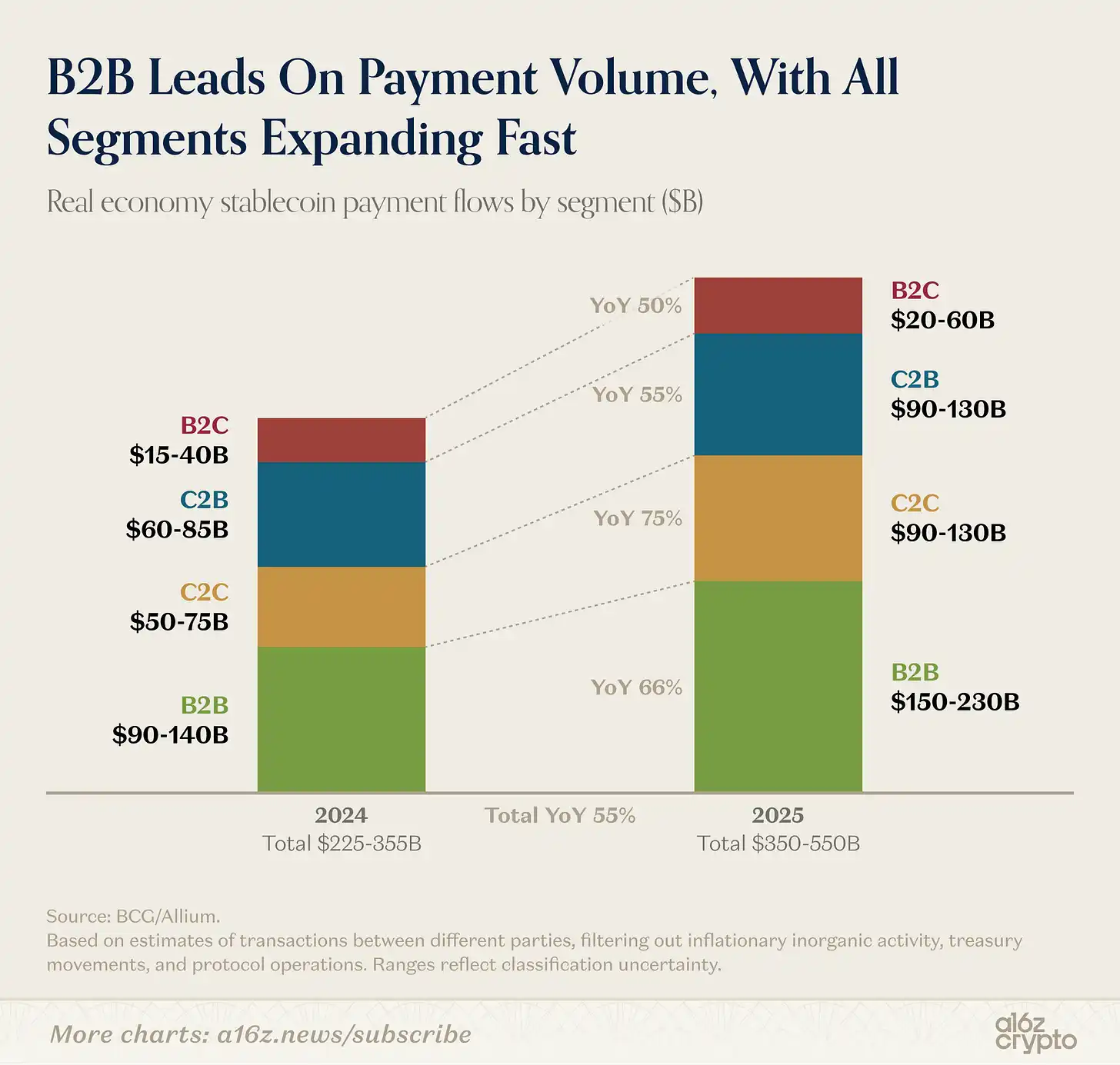

Обсяг торгівлі стабільними монетами зміщується від переказів до платежів

Після відокремлення механічних операцій, пов’язаних із торгівлею, управлінням коштами та біржею — які становлять основну частину торгівлі стабільними монетами — оцінка реальних платежів між різними сторонами за минулий рік становила від 350 до 550 мільярдів доларів США.

Підпис до зображення: Оплата стабільними монетами розбита за типами (B2B, B2C, C2B)

B2B-бізнес становить основну частину платежів стабільними монетами (з урахуванням масштабу це не дивно), але B2C і C2B також зростають.

Однією фразою: стабільні монети все частіше беруть участь у щоденних бізнес-операціях. Це частина більшої тенденції, яку a16z crypto детально обговорює уцій статті.

Наступне десятиліття журналістики

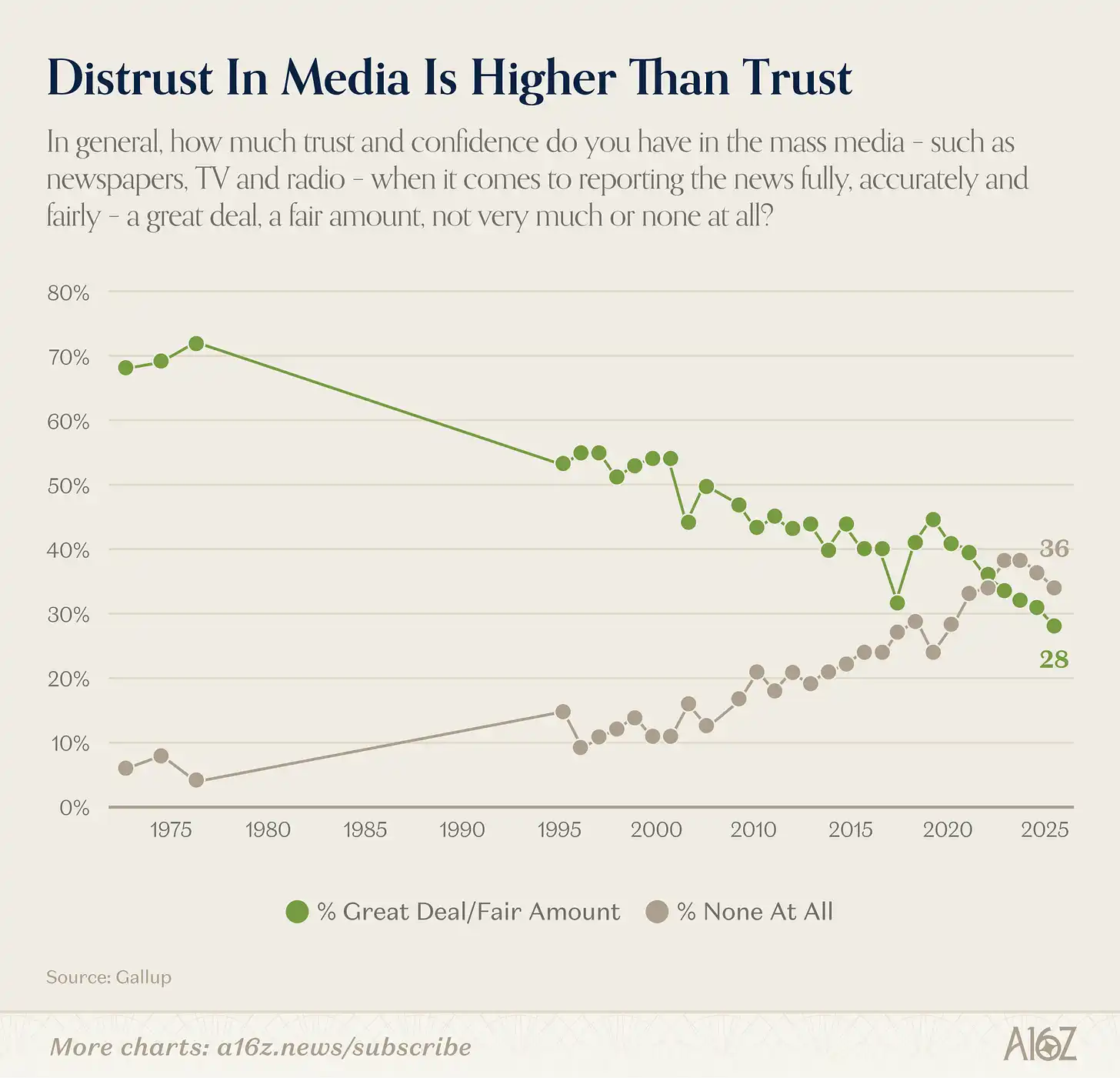

Довіра американців до масових засобів інформації недавно досягла нового мінімуму — це один із найбільш захопливих повільних руйнувань у історії сучасних опитувань.

Підпис до зображення: Зміна рівня довіри американців до масових засобів інформації (1975–2025)

У 2025 році лише 28% американців висловили «велику» або «досить» довіру до масових засобів інформації (газети, телебачення, радіо). У 1975 році цей показник становив 72%.

Але загальний рівень довіри не розповідає всю історію.

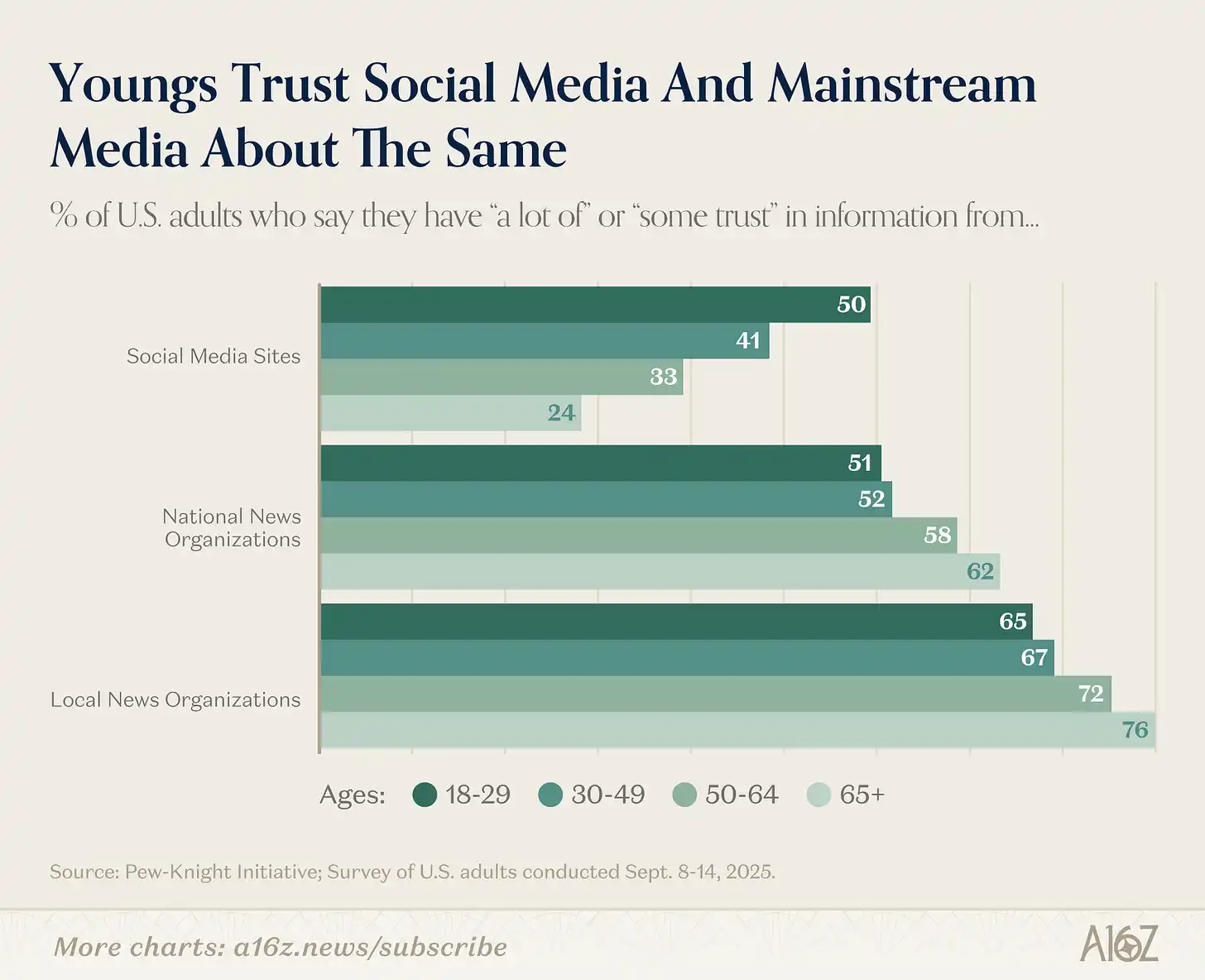

Справжня історія — у поколіннівому розколі, і тріщина величезна:

Підпис до зображення: Порівняння рівня довіри до традиційних засобів масової інформації та соціальних мереж у різних вікових групах

Чим молодші, тим менше довіряють традиційним ЗМІ і тим більше довіряють соціальним мережам. Навпаки — чим старші, тим більше довіряють традиційним ЗМІ і тим менше — соціальним мережам.

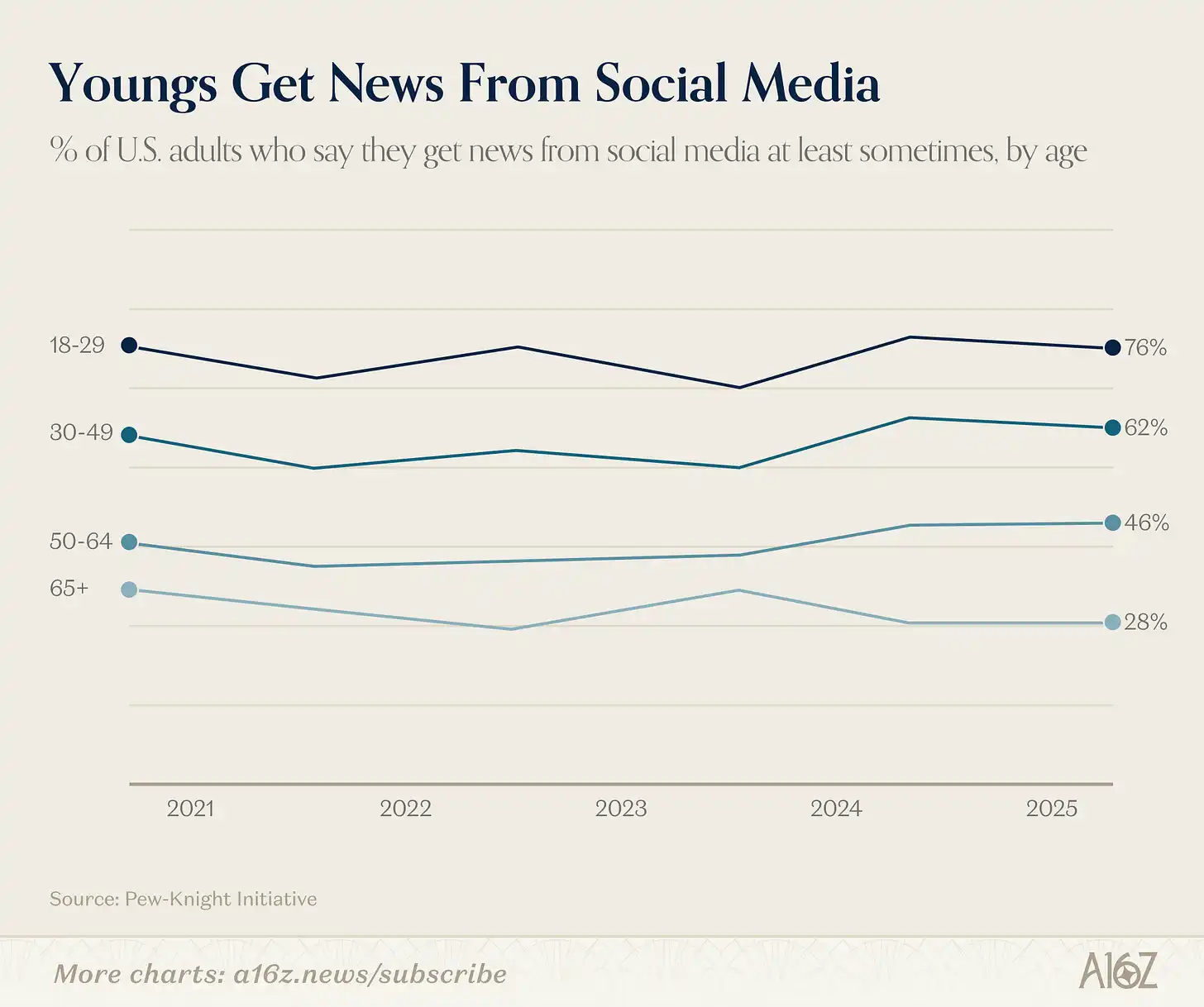

Поза відстанню довіри — розрив у споживанні:

Підпис до зображення: Відсоток людей різних вікових груп, які отримують новини через соціальні мережі

76% дорослих молодше 30 років хоча б іноді отримують новини з соціальних мереж. Лише 28% людей старше 65 років (навіть трохи менше, ніж п’ять років тому).

Довіра до масових ЗМІ справді впала з піку, але велика частина цієї історії — це зміна звичок молоді щодо медіа. Порівняно зі старшим поколінням, молодь значно менше довіряє масовим ЗМІ і є інтенсивними користувачами соціальних медіа як альтернативи.

Повернімося до початкового спостереження: пік довіри до ЗМІ у 1975 році, що становив 72%, зазвичай сприймається як золотий вік журналістики. Але також справді, на початку 70-х років лише кілька телевізійних мереж і газет мали монополію на надання інформації, майже не існуючи конкуренції.

Тоді має сенс задати питання: яка частка тієї «вершинної» довіри походить від якісних новин, а яка — від відсутності інших варіантів? Звичайно, це не суперечить одне одному — наприкінці 60-х — на початку 70-х років могли бути як хороші новини, так і захоплена аудиторія. Але важко не помітити, що покоління з найнижчою довірою до масових засобів інформації саме в середовищі з найбільшим вибором.

Це саме аргумент Мартіна Гуррі в книзі «Повстання громадян»: розпад інформаційних монополій у різних сферах (медіа, уряд, професійна авторитетність) розкриває авторитет, який ніколи не був справді здобутим. Громадяни побачили те, що за кулисами, і довіра знизилася.

Гуррі також сказав, що громадськість добре руйнує старе, але погано будує нове. Можливо, він має рацію. Але принаймні, бар’єри для фінансування альтернатив новим засобам масової інформації ніколи не були такими низькими, як зараз. Чи зможуть вони відновити довіру до новин — це буде ключова історія наступного десятиліття.

До побачення, бонус до продуктивності

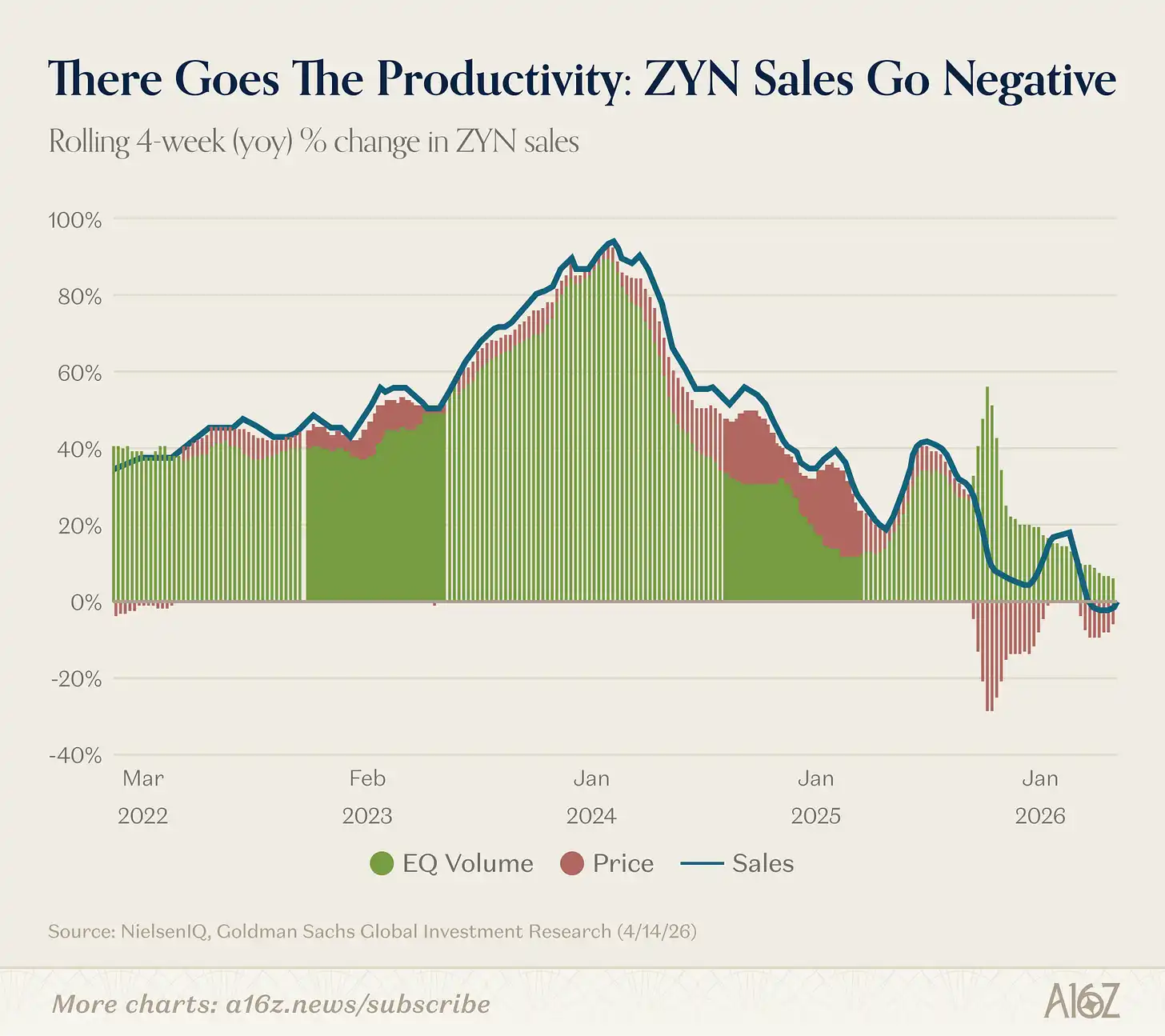

Продажі Zyn (нікотинові мішечки) потрапили в невідому територію: річний приріст вперше перетворився на негативний.

Підпис до зображення: Темпи зростання продажів Zyn у порівнянні з попереднім роком (4-тижневий ковзний середній показник), вперше перейшли у негативну зону

За 4-тижневим рухомим показником продажі Zyn вперше в історії стали негативними, хоча й на невелику величину.

Насправді за обсягом продажів Zyn продовжує зростати. Однак через численні акції в останній час загальна сума продажів трохи знизилася.

Бонус до продуктивності цілий і невшкоджений (сміється).

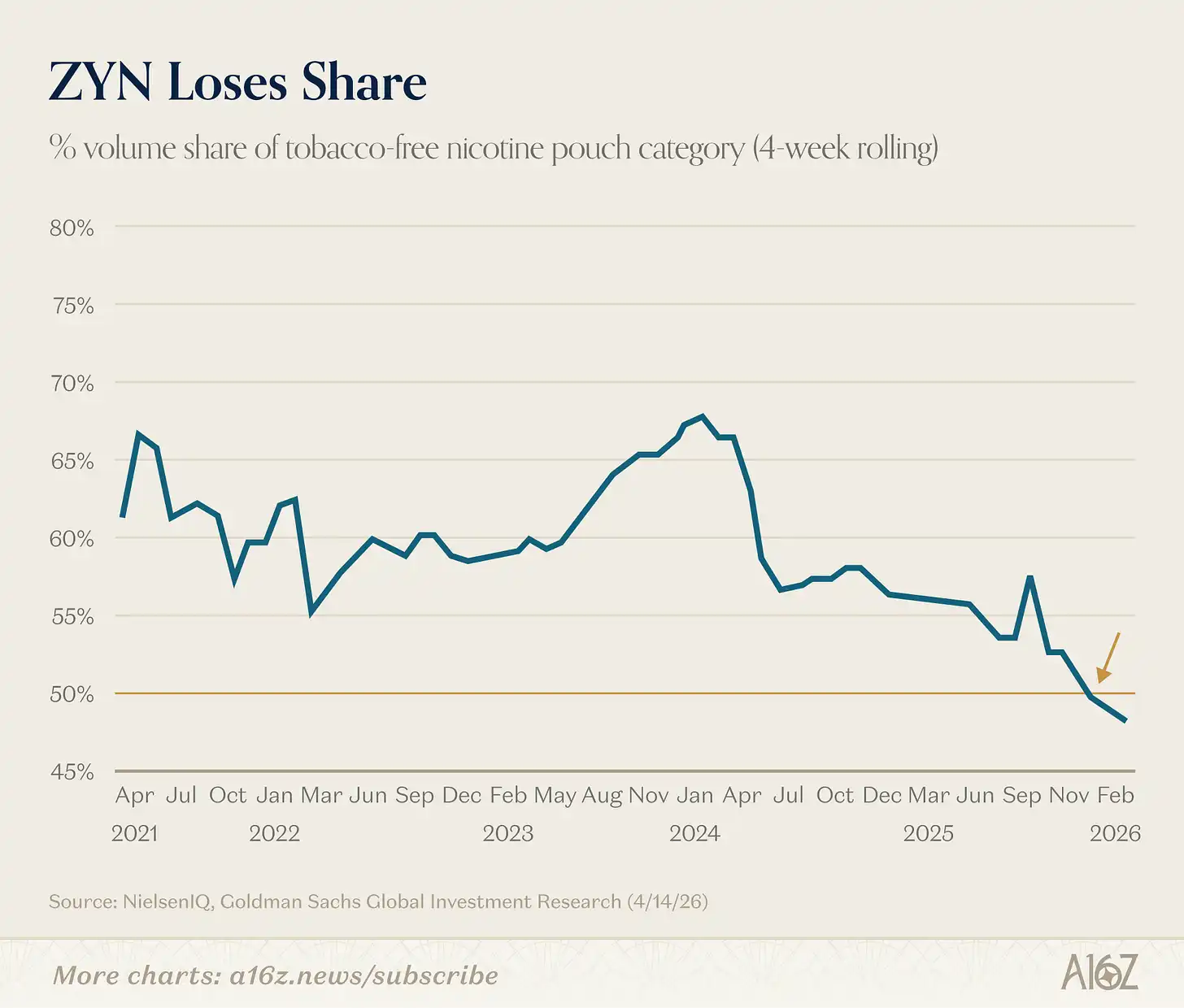

Ще одна цікава деталь: частка Zyn на ринку нікотинових пакетиків більше не перевищує половини:

Підпис до зображення: Зміна частки Zyn на ринку нікотинових пакетиків

Доля ринку Zyn в кінці минулого року впала нижче 50%.

[^1]: Так, ми знаємо, що ринкова капіталізація акцій і ВВП — це порівняння запасу та потоку. Але графік все одно виглядає дуже приємно.