Цей звіт створено Тайгер Рісірч Напишіть, подайте наші ринкові очікування щодо біткойну на перший квартал 2026 року, встановіть цільову ціну 185 500 доларів США.

Основні пункти

- Макроекономічна стабільність, зменшення темпу зростання: Цикл зниження відсоткових ставок ФРС зберігається в межах нормального зростання M2. Проте відтік коштів у розмірі 4,57 млрд дол. США з фондів ETF вплине на короткострокові тенденції. Проведення законопроекту CLARITY може стати ключовим фактором для залучення великих банків.

- Показники блокчейну стають нейтральними: Покупка поблизу 84 000 доларів сформувала міцну підтримку дна, тоді як 98 000 доларів, як лінія витрат короткострокових тримачів, зараз становить головний рівень опору. Ключові індикатори, такі як MVRV-Z, показують, що ринок зараз перебуває у стані справедливої вартості.

- Цільовий курс — 185 500 доларів США, підтримуємо позитивний погляд: На підставі базової оцінки в 145 000 доларів США та макрофактора корекції +25%, ми встановлюємо цільову вартість на рівні 185 500 доларів США. Це означає, що залишається приблизно 100% підйомного потенціалу відносно поточної ціни.

Макроекономічне сприяння зберігається, зменшується темп зростання

Біткойн торгується біля рівня 96 000 доларів. Основано на даті 23 жовтня 2025 рокуПопередній звітЦіна знизилася на 12% з тих пор. Незважаючи на останній відскок, макроекономічні умови, що підтримують біткойн, залишаються стабільними.

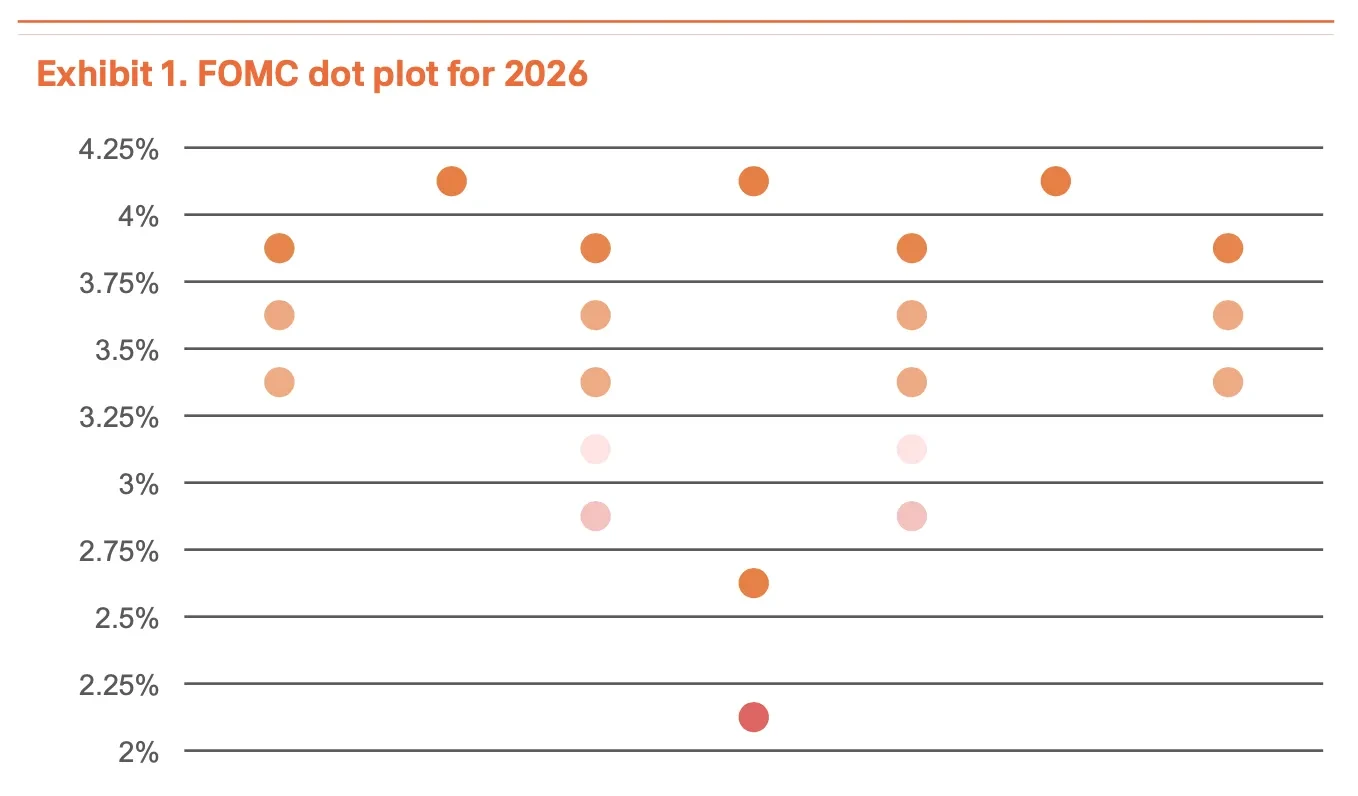

Паті ФРС залишається північним

Джерело:Тайгер Рісірч

Федеральний резерв США знизив відсоткові ставки тричі підряд у період з вересня по грудень 2025 року, загалом на 75 базисних пунктів, і зараз ставки знаходяться в діапазоні 3,50–3,75%. Графік цільових ставок на грудень передбачає зниження ставки до 3,4% до кінця 2026 року. Незважаючи на те, що цього року ймовірно не буде зниження ставки на 50 базисних пунктів або більше за один раз, після закінчення терміну повноважень Паула Волкера в травні, адміністрація Трампа може призначити більш патріотичного наступника, що забезпечить продовження тенденції до полегшення грошової політики.

Витік коштів з інституцій та постійні закупівлі компаніями

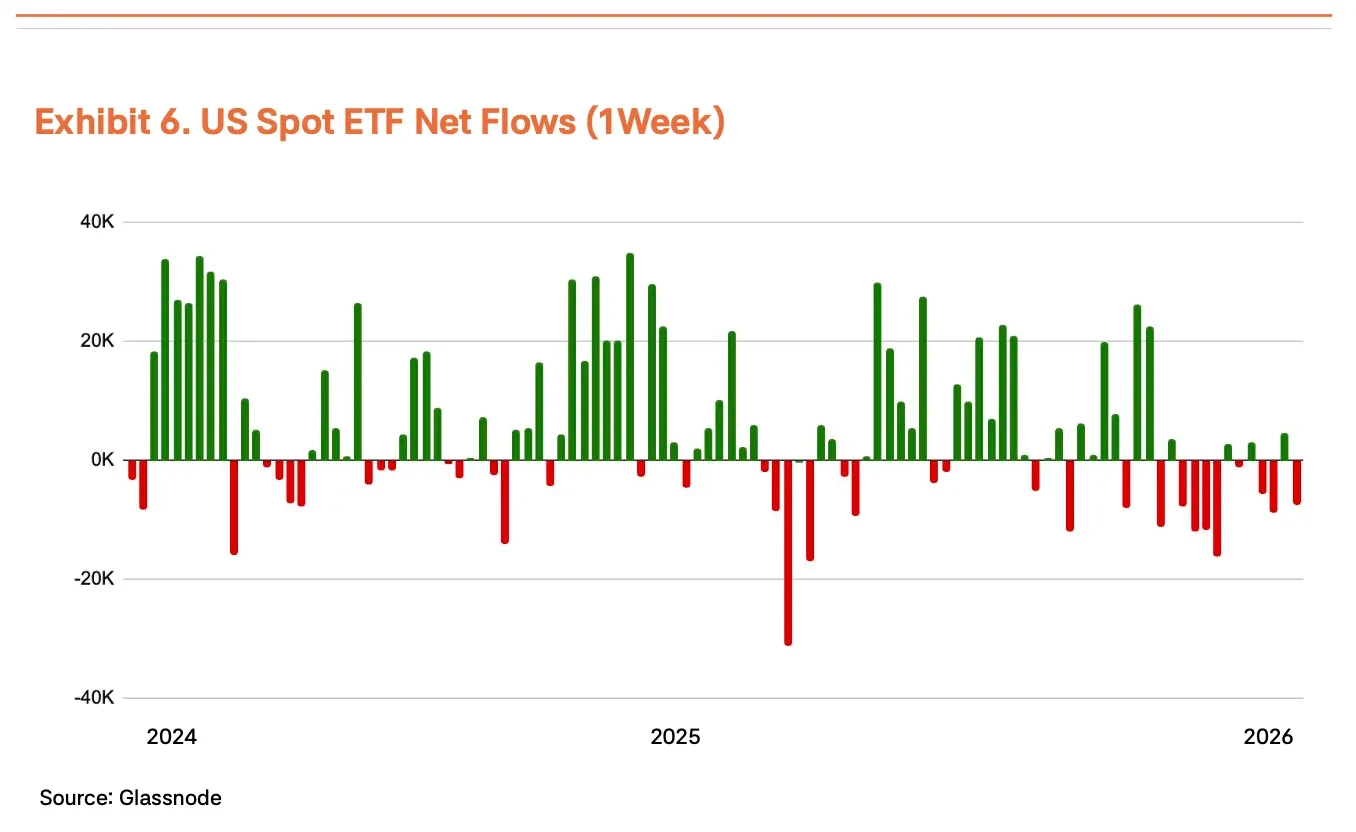

Незважаючи на сприятливий макроекономічний середовище, попит інституційної сфери останнім часом залишається слабким. ETF на спот-ринку втратили 4,57 мільярда доларів США за листопада та грудня, що є найбільшою втратою з моменту запуску продукту. Чистий надходження за рік становить 21,4 мільярда доларів США, що на 39% менше, ніж 35,2 мільярда доларів США за попередній рік. Незважаючи на те, що перерозподіл активів у січні призвело до деяких надходжень, тривалість відскоку поки що залишається невідомою. Водночас компанії, такі як MicroStrategy (володіє 673 783 BTC, що становить приблизно 3,2% від загального пропозиції), Metaplanet і Mara, продовжують збільшувати свої позиції.

Закон «CLARITY» став спричиню для політики

На фоні зупинки попиту з боку установ, регуляторні розробки стають потенційним джерелом руху. У Палаті представників прийнятий Закон про CLARITY встановлює межі юрисдикції між Комісією з цінних паперів та бірж (SEC) і Комісією з товарних ф'ючерсів (CFTC), а також дозволяє банкам надавати послуги зберігання та застави цифрових активів. Крім того, цей закон надає CFTC повноваження регулювати ринки цифрових товарів, забезпечуючи чіткий правовий фреймворк для бірж і брокерів. Комітет з питань банківщини Сенату має розглянути його 15 січня, і якщо закон буде прийнятий, це може стимулювати традиційні фінансові установи, які довго спостерігали з боку, офіційно вступити до ринку.

Високий ліквідний надлишок, але відставання у руху бі

Рідкість є ще однією ключовою змінною, окрім регулювання. Глобальний обсяг M2 у IV кварталі 2024 року досяг рекордного рівня і продовжує зростати. Згідно з історичними закономірностями, біткойн зазвичай випереджає цикл рідкості, зростаючи до досягнення M2 максимуму, а потім у спекулятивному максимумі він стає у стадію консолідації. Поточні ознаки вказують на подальше розширення рідкості, що означає, що біткойн все ще має потенціал для зростання. Якщо оцінки акційних ринків здаються завищеними, кошти, ймовірно, перемістяться в біткойн.

Макрофактор зменшено до +25%, перспективи залишаються стабільними

Загалом, макроекономічний напрямок зниження відсоткових ставок та розширення ліквідності не змінився. Проте, враховуючи сповільнення потоків від інституційних інвесторів, невизначеність, пов'язану зі зміною керівництва ФРС, та зростання геополітичних ризиків, ми знизили макроекономічний коригувальний коефіцієнт з +35% до +25%. Незважаючи на зниження, цей коефіцієнт все ще залишається в позитивному діапазоні, і ми вважаємо, що регуляторні досягнення та продовження розширення M2 нададуть основну підтримку зростанню на середньостроковій і довгостроковій перспективі.

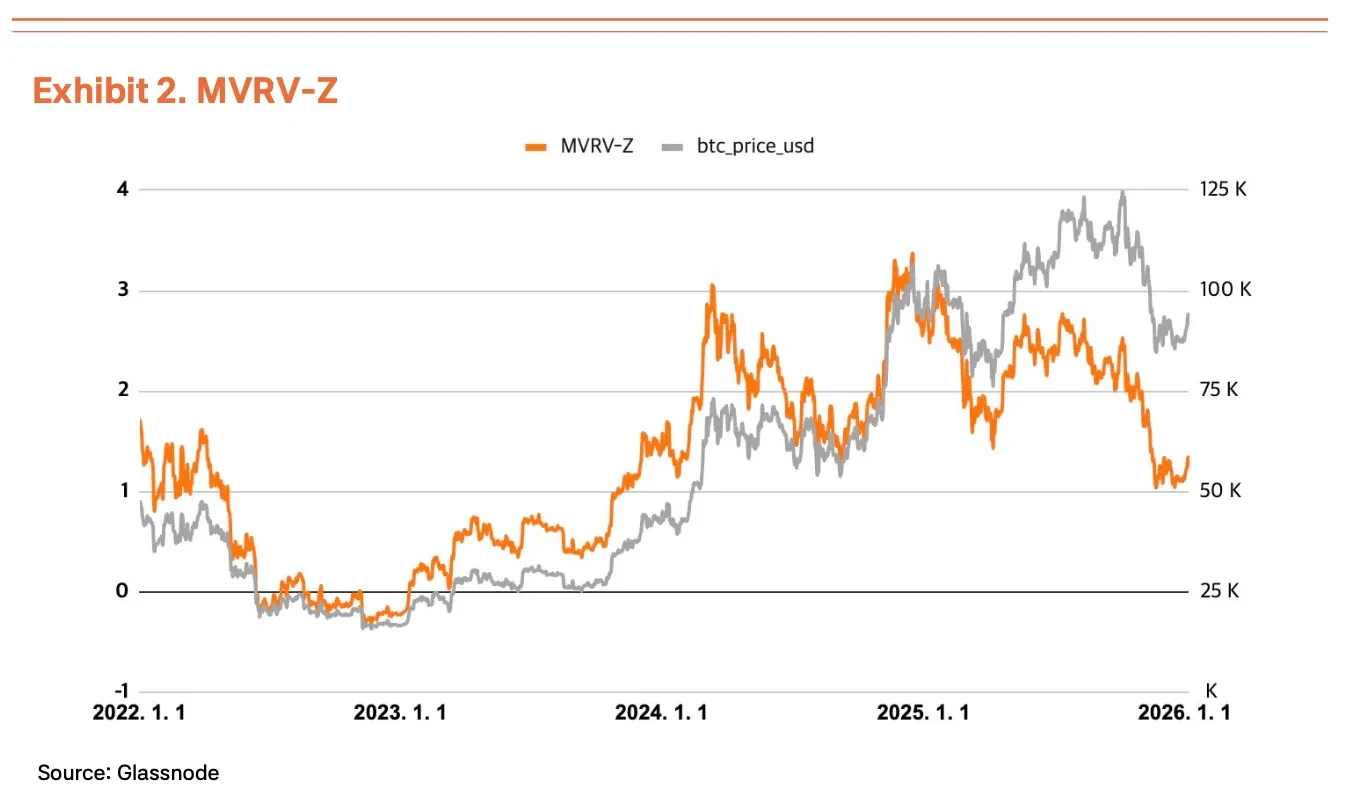

84 000 підтримка, 98 000 опір

Ланкові індикатори надають додаткові сигнали для макроаналізу. Під час корекції листопада 2025 року, кошти, що купують за низьких цін, зосередилися навколо рівня 84 000 доларів, утворивши чітку зону підтримки. Наразі біткойн вийшов за межі цього діапазону. Рівень у 98 000 доларів відповідає середній вартості утримання короткостроковими тримачами, утворюючи психологічний і технічний опір у найближчому часі.

Дані ланцюга показують, що ринкова настрій змінюється з короткострокової паніки на нейтральну. Ключові індикатори, такі як MVRV-Z (1,25), NUPL (0,39) і aSOPR (1,00), вже вийшли з зони недооцінення і потрапили в зону рівноваги. Це означає, що, хоча ймовірність швидкого зростання, зумовленого панікою, зменшилася, структура ринку все ще здорова. У поєднанні з макроекономічним і регуляторним фоном статистична підстава для зростання цін у середньостроковій перспективі все ще є достатньою.

Варто відзначити, що поточна структура ринку суттєво відрізняється від попередніх циклів. Збільшення частки інституційних та довгострокових інвестиційних фондів зменшило ймовірність паничних рухів, які зазвичай виникають через дії дрібних інвесторів. Недавній корекції більше властивий поступовий перерозподіл. Незважаючи на неминучі короткочасні коливання, загальна структура зростання залишається цілою.

Цільову ціну змінено до 185 500 доларів США, позитивний прогноз залишається стійким

Використовуючи модель оцінки TVM, ми отримали нейтральний прогноз оцінки на перший квартал 2026 року на рівні 145 000 доларів (незначно нижчеПопередній звітз 154 000 доларів США). Враховуючи 0% коригування фундаментальних факторів та +25% макроекономічного коригування, ми встановлюємо скориговану цінову ціль на рівні 185 500 доларів США.

Ми підвищили фундаментальний коригувальний коефіцієнт з -2% до 0%. Незважаючи на те, що активність мережі змінилася незначно, знову зосередження ринку на екосистемі BTCFi ефективно врівноважило частину падаючих сигналів. Одночасно через згадане сповільнення інституційних надходжень та геополітичні чинники, ми знизили макроекономічний коригувальний коефіцієнт з +35% до +25%.

Це зниження цільової вартості не слід сприймати як підставу для песимізму. Навіть після корекції модель продовжує відображати потенційний ріст ринку приблизно на 100%. Нижчі базові ціни переважно відображають останні коливання, а внутрішня вартість біткойна зросте в середньо- і довгостроковій перспективі. Ми вважаємо, що останній відскок є здоровим процесом зрівноваження, і наша довгострокова позитивна перспектива залишається незмінною.