Цей звіт підготовлено Tiger Research у лютому 2026 року, після повітряних ударів Ірану, коли ціна на золото зросла, а ціна на біткойн різко впала. Чи ще можна вірити, що біткойн — це «цифрове золото»? Ми розглянемо, які умови повинен виконувати біткойн, щоб стати «наступним золотом».

Ключові моменти

- Під час кожної геополітичної кризи золото зростає, а ціна біткойна падає. Після шести перевірок твердження про «цифрове золото» ніколи не підтверджувалось даними.

- Країни накопичують золото, але виключають біткоїн зі своїх резервів. Для інвесторів біткоїн має асиметрію: він падає разом із акціями, але не зростає разом із ними. Три структурні асиметрії перешкоджають біткоїну отримати статус убезпечувального активу: надлишок деривативів (структурна організація ринку), домінування левериджних трейдерів (склад учасників) та відсутність повторюваних поведінкових шаблонів (поведінкове накопичення).

- Біткоїн не є безпечним активом, але він є «корисним активом у кризі» і може ефективно працювати в умовах закриття кордонів та банківських крахів.

- Якщо ці три асиметрії зменшаться, біткойн може перестати бути копією золота і стати абсолютно новим «золотом наступного покоління». Поколінська зміна та широке застосування алгоритмів є ключовими факторами, що можуть прискорити цей процес.

1. Чи є біткойн справді «цифровим золотом»?

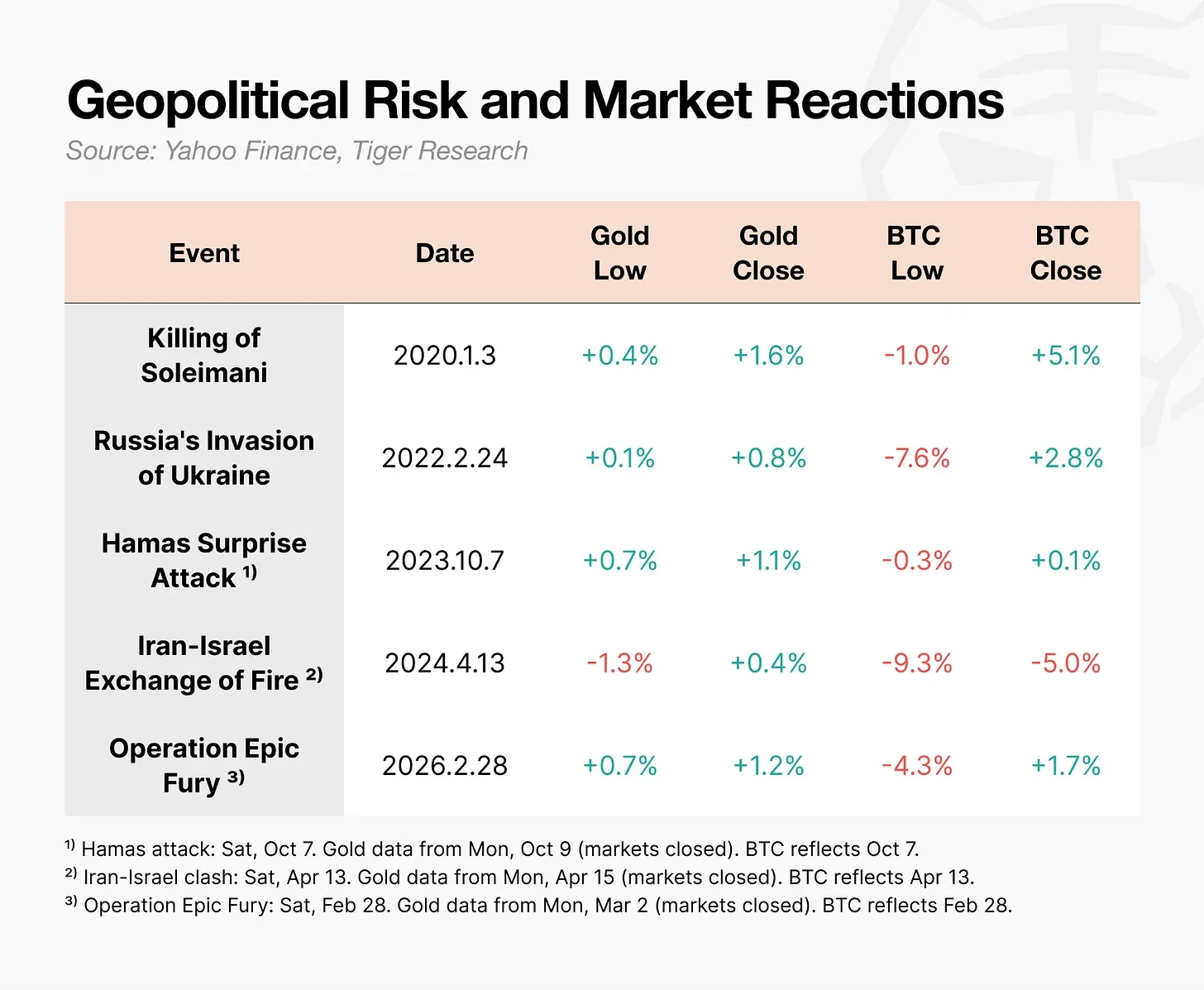

28 лютого 2026 року США та Ізраїль здійснили авіаудари по Ірану. Після оголошення операції ціна на золото миттєво зросла. Навпаки, ціна біткойна того ж дня впала до 63 000 доларів США, а потім відновилася протягом дня.

Те саме, але викликало зовсім різну реакцію.

Під час геополітичних потрясень, таких як війна, поведінка біткойна відрізняється від золота.

Після початкового падіння біткоїн часто швидко відновлюється, але ланцюгова реакція, викликана примусовим закриттям позицій леверидж-трейдерів, може збільшити падіння. Під час ірано-ізраїльського конфлікту внутрішньоденне падіння ціни біткоїну досягало 9,3%, а під час війни в Україні — 7,6%. Навпаки, ціна золота за цей період зросла.

Біткойн часто є першим активом, який падає під час кризи — чи можемо ми ще називати його «цифровим золотом»?

2. Біткойн не є «цифровим золотом» для країн чи інвесторів.

Біткойн був задуманий не як «цифрове золото». Назва білого паперу, опублікованого Сатоші Накамото в 2008 році, — «Біткойн: система електронних готівкових розрахунків типу «точка-точка»». Його метою була передача коштів, а не зберігання вартості.

Концепція «цифрового золота», яку ми сьогодні знаємо, набула популярності в період нульових процентних ставок і кількісного м’якшання в 2020 році. Коли занепокоєння щодо знецінення грошей досягли піку, біткойн став об’єктом уваги як засіб зберігання вартості. Однак на практиці ні держави, ні інвестори не сприймали біткойн як «цифрове золото».

2.1. Суверенні держави: накопичують золото, але не враховують біткоїн

Дані Всесвітньої ради з золота показують, що центральні банки країн ніколи не припиняли щорічної покупки золота. Однак жоден з головних центральних банків не включив біткойн до своїх повних активів резервів.

Хтось може заперечити, що США у березні 2025 року офіційно створили «стратегічний біткоїнський резерв» за допомогою виконавчого наказу. Текст наказу навіть зазначає, що «біткоїн часто називають „цифровим золотом“». Але конкретні деталі інші. Резерв обмежений активами, конфіскованими за результатами кримінальних та цивільних процедур. Уряд не купує нові біткоїни, а лише зберігає вже конфісковані біткоїни, не продавши їх.

Варто зауважити, що зі зменшенням привабливості державних облігацій США Європа та Китай активно купують золото, але біткоїн ще не включено до їхнього списку альтернатив.

2.2 Інвестори: падіння однакове, а зростання — різне

Друга половина 2025 року має вирішальне значення. Індекс NASDAQ досяг рекордного рівня, тоді як біткоїн впав більше ніж на 30% зі свого піку в 125 000 доларів у жовтні. Ці два активи почали розходитися.

Але справжнє питання не в самому розриві, а в напрямку. Біткоїн також падає під час падіння ринків акцій, але не зростає під час їх зростання. Для інвесторів це найгірша комбінація. Немає сенсу тримати актив, який несе ризик зниження, але пропускає можливості зростання. Біткоїн далеко не є укриттям від ризиків, і навіть як ризик-актив його привабливість під питанням.

3. Чому біткойн не став «цифровим золотом»

У避险资产並非僅指價格上漲的資產。從學術角度來講,它是指在極端經濟衰退時期,與其他資產的相關性降至零甚至轉為負值的資產。關鍵問題在於,它在危機中的反應是否具有可預測性。以此標準衡量,黃金和比特幣之間的差距顯而易見。

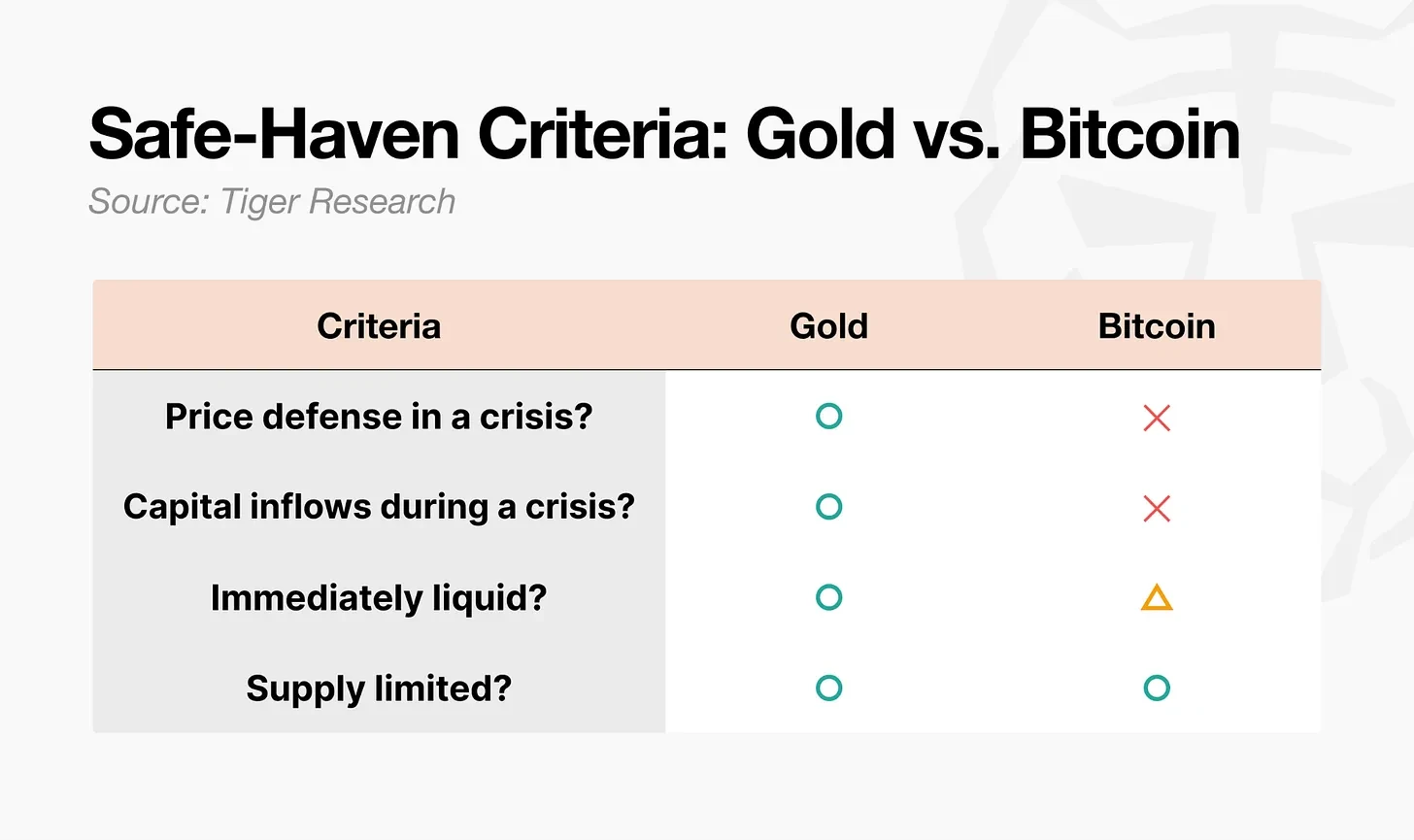

Золото задовольняє всі чотири вимоги. Біткоїн, зрозуміло, задовольняє лише одну: фіксовану пропозицію. Ліквідність є умовною. Дві інші вимоги не задовольнені. Цю різницю можна пояснити трьома структурними асиметріями.

- Асиметрична ринкова структура: фізичний попит на золото підтримує цінову основу, а його ф’ючерси мають низький плече. Обсяг деривативів біткойна приблизно в 6,5 разів перевищує обсяг спот-торгівлі, а ринок працює 24/7, тому під час кризи він часто стає одним із перших активів, які продають.

- Асиметрія учасників: під час золотої кризи покупцями були терплячий капітал, наприклад, центральні банки, пенсійні фонди та суверенні інвестиційні фонди. А основними учасниками ринку біткоїну є трейдери з плечем та хедж-фонди — саме цей капітал є першим, що виходить під час кризи.

- Накопичення асиметрії поведінки: модель поведінки «купувати золото під час кризи» повторювалася протягом десятиліть і нарешті стала фіксованою. Біткоїну потрібно час, щоб здобути таку саму довіру.

4. Небезпечно, але вже довело свою корисність

Щодо безпеки, важко називати біткойн «цифровим золотом». Але його роль у кризах не підлягає сумніву.

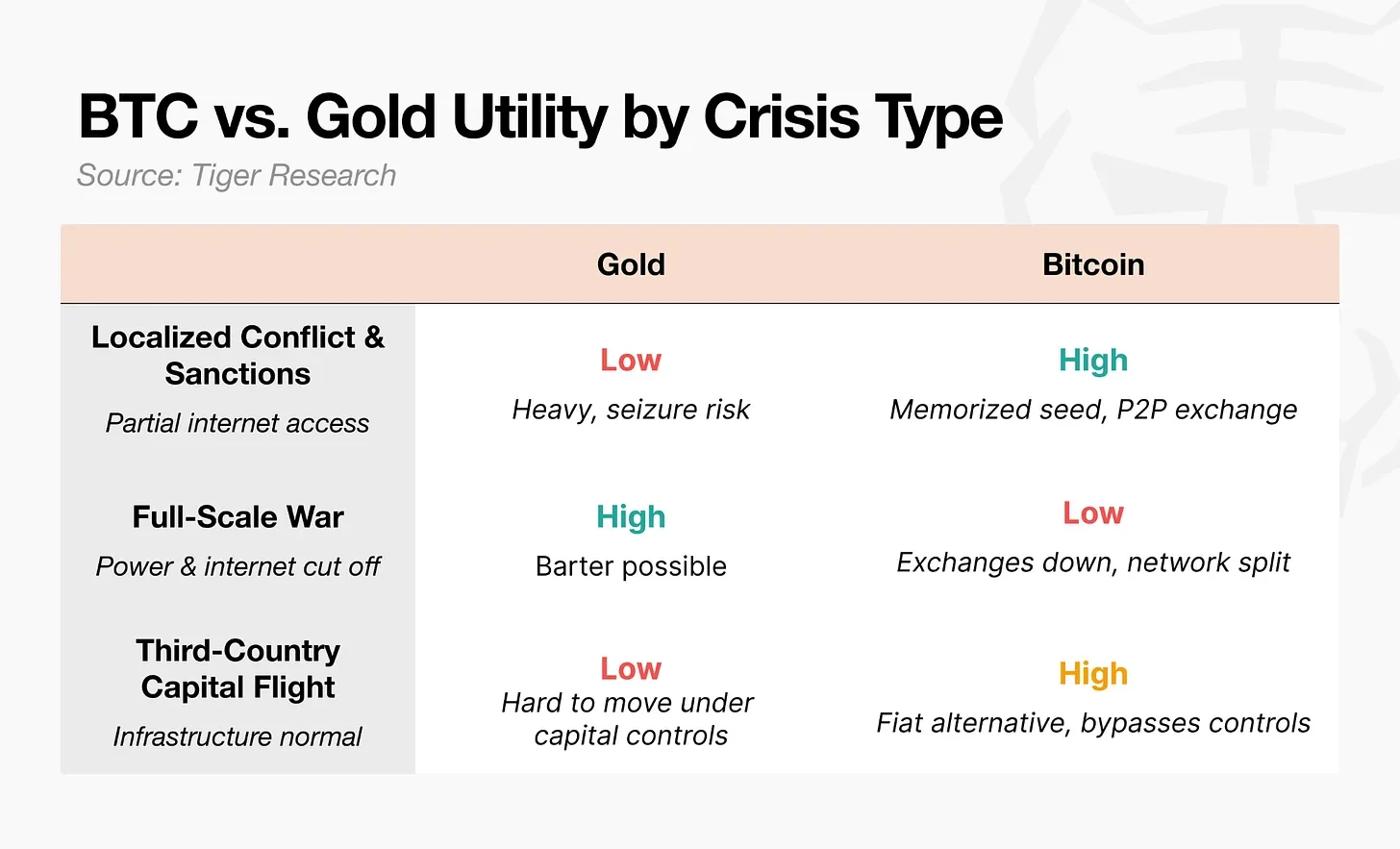

Після початку російсько-української війни в 2022 році Національний банк України негайно обмежив електронні перекази та зняття готівки з банкоматів. Банківські відділення були закриті, і люди не могли навіть вивести власні кошти. Деякі біженці перетинали кордон з флеш-накопичувачами, що містили мнемонічні фрази біткойнів. За повідомленнями, після прибуття до Польщі вони обмінювали біткойни на місцеву валюту через банкомати біткойнів або P2P-угоди, щоб оплачувати витрати на життя.

Відділ ООН з справ біженців пішов ще крок далі, розподіливши стабілізовану криптовалюту USDC серед переміщених осіб та запустивши програму, яка дозволяє їм обмінювати її на місцеву валюту в пунктах Western Union. Під час операції «Епічний гнів» у 2026 році витік коштів з Nobitex — найбільшої криптовалютної біржі Ірану — відразу після повітряних ударів збільшився на 700%.

Ці приклади свідчать, що люди звертаються до біткоїна не тому, що він є безпечним активом, а тому, що він може ефективно працювати, коли фінансова система виходить з ладу.

У фінансовій сфері «безпечні активи» — це активи, ціни яких залишаються стабільними під час криз. Це відрізняється від концепції активів, які можна використовувати під час кризи. Біткоїн, звичайно, забезпечує функціональну цінність для переказу та трансферу в умовах війни, але не гарантує стабільності своєї ціни. Справжнім критерієм безпечного активу є не практичність, а передбачуваність поведінки ціни. Біткоїн має перше, але не гарантує другого.

5. Сценарій «золота наступного покоління» для біткоїна

У кожній кризі рух біткойна протилежний руху золота. І держави, і інвестори не сприймають його як «цифрове золото». Однак у регіонах, де закриті кордони і банки призупинили роботу, практичність біткойна не можна ігнорувати. З урахуванням цього потенціалу, якщо ці три асиметрії зменшаться, відкриється шлях до «золота наступного покоління».

5.1 Зміна ринкової структури

Обсяг деривативів досяг 6,5 разів обсягу спот-торгівлі, що викликає ланцюгові продажі під час кожної кризи. Недавно обсяг незакритих ф'ючерсних контрактів знизився, а механізм визначення ціни показує ознаки зсуву до спот-ринку та ETF. Але справжнім випробуванням буде те, чи відновиться рівень плеча у наступному бул-ринку.

5.2. Переказ учасників

Після схвалення спот ETF у 2024 році інституційний капітал втек до біткоїна, перетворивши його на масовий фінансовий актив. Але це породило парадокс: чим більше інституційні інвестори включають біткоїн у свої портфелі, тим більше він стає схильним до продажу разом із акціями під час зростання настроїв уникання ризику. Доступність біткоїна зросла, але його незалежна цінова волатильність зникла. Ось який це фінансовий парадокс.

Золоті ETF також стали масовими, проте під час кризи рух золота протилежний до руху акцій, оскільки «покупка під час кризи» — це модель, що сформувалася протягом півтора століття. Щоб подолати цей парадокс, склад учасників повинен зміститися з леверидж-трейдерів на терплячий капітал.

Тут є один легко знехтуваний фактор: зміна поколінь. Коли покоління Z почне успадковувати та керувати справжнім багатством, золото може залишитися укриттям для їхніх батьків. Перший інвестиційний рахунок цього покоління — не біржовий рахунок, а криптовалютна біржа. Для покоління, яке першим зіткнулося з активом — біткоїном, у час кризи вони можуть інстинктивно вибрати біткоїн замість золота. Така зміна учасників, можливо, не починається з інституційних рішень, а змінюється через зміну поколінської поведінки.

5.3 Накопичення змін у поведінці

Після шоку Ніксона модель «кризова покупка» золота сформувалася приблизно за 50 років. Чи знадобиться біткоїну стільки ж часу? Не обов’язково. Цей ірано-американський конфлікт — шосте тестування, і результат знову той самий: різке падіння в ході торгів, а потім відновлення. Зі збільшенням кількості повторень цієї моделі люди все більше вірять: «Це впаде, але завжди відновиться».

Важливішим фактором є алгоритм. Сьогодні значна частина обсягу торгів біткойном походить від штучного інтелекту та алгоритмічної торгівлі. Якщо стратегія «купувати біткойн під час кризи» вбудована в ці алгоритми, то така модель може сформуватися без накопичення людської поведінки. У такому випадку довіра, що раніше ґрунтувалася на людях, тепер закладена в код.

Біткоїн зараз ще не є «цифровим золотом». Але якщо ринкова структура, склад учасників та моделі поведінки зміняться на основі його вже доведеної корисності, він може стати «золотом наступного покоління». Він не є копією золота, а є народженням нового класу.