Telegram: «Шифрована бухгалтерія»: зростання доходів, чисті збитки та скандал з продажу монет на 450 мільйонів доларів

Автор оригінальної статті: Zen, PANews

Telegram знову потрапив у центр уваги через фінансову інформацію, яка потрапила до інвесторів: крива доходів рухається вгору, але чистий прибуток падає. Основною змінною тут не є сповільнення зростання користувачів, а скоріше падіння ціни TON, яке «пробиває» варіабельність активів прямо в звіт про прибутки та збитки.

Продажа токенів TON на суму понад 450 мільйонів доларів призвела до того, що знову почали переглядати їхні відносини та межі в екосистемі TON.

Прибуток Telegram зростає, хоча він все ще має збитки через низьку ціну TON

Згідно з повідомленням FT, Telegram зазнав значного зростання доходів у першому півріччі 2025 року. Неперевірені фінансові звіти показують, що дохід компанії становив 870 мільйонів доларів США, що на 65% більше, ніж у попередньому році, і значно перевищує 525 мільйонів доларів США у першому півріччі 2024 року; компанія здобула прибуток у розмірі майже 400 мільйонів доларів США.

З точки зору структури доходів, дохід від реклами в Telegram зросла на 5% до 125 мільйонів доларів, а дохід від підписок преміум-рівня зріс на 88% до 223 мільйонів доларів, майже подвоївшись порівняно з попереднім роком. Проте, порівняно з цими двома, головним чинником зростання доходів Telegram стало підписання виключної угоди з блокчейном TON — TON став виключною інфраструктурою блокчейну для екосистеми Telegram-ботів, забезпечивши Telegram приблизно 300 мільйонів доларів пов'язаних доходів.

Таким чином, загалом, Telegram у першій половині минулого року продовжив сильний зростання, який був започаткований хвилями міні-ігор у 2024 році. У 2024 році Telegram зазнав першого річного прибутку у розмірі 540 мільйонів доларів США, а його річний дохід досяг 1,4 мільярда доларів США, що значно перевищує 343 мільйони доларів США 2023 року.

З 1,4 мільярда доларів прибутку у 2024 році приблизно половина прийшла з так званих «партнірств та екосистеми», приблизно 250 мільйонів доларів прийшло з реклами, 292 мільйони доларів — зі своїх послуг підписки. Очевидно, що зростання Telegram спричинилося як зростанням кількості платних користувачів, так і прибутком від партнерств, пов’язаних з криптовалютою.

Проте висока волатильність криптовалют також приносила Telegram ризик. Незважаючи на те, що Telegram отримав прибуток у розмірі приблизно 400 мільйонів доларів США за перше півріччя 2025 року, у нього все одно виник збиток у розмірі 222 мільйонів доларів США. Довірені джерела зазначають, що це сталося тому, що компанія змушені була переглянути оцінку майна, яке вона володіла у вигляді монет Ton. А оскільки альткоїни продовжували слабнути у 2025 році, ціна монет Ton продовжувала падати у 2025 році, досягнувши мінімуму, що становив понад 73% від початкового рівня.

Вивід 450 мільйонів доларів США: відмивання коштів чи реалізація ідеї децентралізації

Після тривалої низької ціни фальшивих монет і значних збитків, які виникали у багатьох компаній, що випускали монети DAT, ретельні інвестори не дуже здивувалися, коли Telegram зазнав збитків через зниження вартості віртуальних активів. Навпаки, більше ніж це, спільнота здивувалася і відчула незадоволення, коли FT повідомила, що Telegram здійснив масове виведення, і що обсяг продажів монети TON перевищив 450 мільйонів доларів. Ця сума перевищує 10% поточного ринкового капіталізації монети.

Внаслідок постійного падіння ціни TON, а також продажу Telegram великої кількості монет, серед деяких спільноти TON і інвесторів виникли сумніви та суперечки щодо «збуту монет» і неправомірних дій Telegram у відношенні до інвесторів TON.

Як відомо з публічного повідомлення голови правління компанії TONStrategy (код на NASDAQ: TONX), яка є скарбницей мережі TON, Мануела Стоца (Manuel Stotz), всі монети TON, продані Telegram, встановлені з розкладом виведення за 4 роки. Іншими словами, ці монети не можуть бути вільно обігованими на вторинному ринку в короткостроковій перспективі, тому не створюють негайного тиску на ринок.

Крім того, Стоць зазначив, що основним покупцем токенів Telegram є довгострокові інвестори, такі як TONX, компанія, якою він керує. Вони купують ці токени для довгострокового тримання та стейку. TONX, якою керує Стоць, є спеціалізованою інвестиційною компанією в екосистемі TON, що торгується на фондовому ринку США. Основною метою її покупки токенів Telegram є довгострокова стратегія, а не спекулятивні операції.

Крім того, Стоць підкреслив, що кількість Ton-токенів, які Telegram тримає у чистому вигляді, не зменшилася значно після торгівки, навіть, можливо, зросла. Це тому, що Telegram отримав токени з обмеженим строком дії, продавши частину запасу, а також продовжує отримувати новий дохід у TON через рекламні виторги та інші операції. У результаті загальний обсяг позиції залишається на високому рівні.

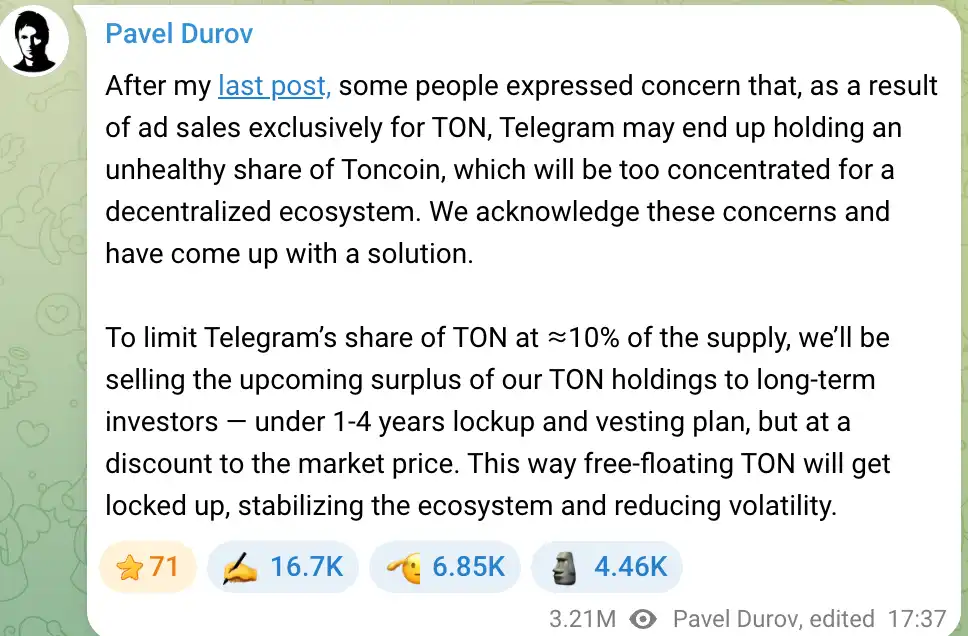

Бізнес-модель Telegram, яка передбачає довгострокове отримання монет TON, раніше викликала певні занепокоєння серед деяких учасників спільноти, оскільки компанія володіє занадто високим відсотком монет, що може бути негативним для децентралізації TON. Засновник Telegram Павло Дуров дуже серйозно ставиться до цієї проблеми, і ще в 2024 році заявив, що команда збирається обмежити частку монет TON, які належать Telegram, не більше 10%. Якщо частка перевищить цей рівень, зайві монети будуть продані довгостроковим інвесторам, щоб забезпечити більш широке поширення монет, а також залучити кошти для розвитку Telegram.

Дуров підкреслив, що ці продажі відбуватимуться з дисконтом, трохи нижчим за ринкову ціну, і будуть супроводжуватися періодами блокування та відстрочки, щоб уникнути тиску з боку короткострокових продажів і забезпечити стабільність екосистеми TON. Цей план має на меті запобігти концентрації TON у руках Telegram, яка може викликати побоювання щодо маніпуляцій з цінами, і підтримувати децентралізовані ідеї проекту. Таким чином, діяльність Telegram з продажу монет схожа на елемент реструктуризації активів і управління ліквідністю, а не простою спробою отримати прибуток шляхом продажу за високою ціною.

Варто відзначити, що тривалий зниження ціни TON у 2025 році звісно створює для Telegram тиснення на зменшення вартості, але на довгостроковій перспективі Telegram і TON тісно пов'язані, що утворює ситуацію спільного зростання та спільних втрат.

Telegram отримав нові джерела доходів та пропозиції продуктів завдяки глибокому включення в екосистему TON, але також стикнувся з фінансовим впливом коливань крипторинку. Це «подвійне гачок» ефект також є фактором, який мають враховувати інвестори під час оцінки вартості Telegram у зв'язку з можливим його випуском акцій на ринок.

Перспективи IPO Telegram

З відновленням фінансових результатів та розширенням діяльності перспективи випуску Telegram на фондовому ринку стали фокусом уваги ринку. Компанія з 2021 року здійснила кілька емісій облігацій, залучивши понад 1 мільярд доларів США; у 2025 році вона знову випустила 1,7 мільярда доларів конвертованих облігацій, залучивши до участі міжнародні інституції, такі як BlackRock та Mubadala з Абу-Дабі.

Ці фінансові заходи не тільки надали Telegram додаткові кошти, але й вважаються кроком до публічного розміщення акцій (IPO). Проте шлях Telegram до IPO не буде простим, оскільки його боргове забезпечення, регуляторне середовище та фактор засновників вплинуть на хід IPO.

У Telegram зараз існує дві основні позики: перша — це облігація з купоном 7% і строком погашення березень 2026 року, а друга — конвертована облігація з купоном 9% і строком погашення 2030 року. У рамках другої позики в розмірі 1,7 млрд доларів приблизно 955 млн доларів використано для погашення старих позик, а 745 млн доларів — це додаткові кошти для компанії.

Спеціальність конвертованих позичок полягає в наявності умов конвертації в рамках IPO: якщо компанія здійснить випуск акцій до 2030 року, інвестори зможуть викупити/конвертувати їх за ціною, яка становитиме приблизно 80% від ціни IPO, тобто зі знижкою 20%. Іншими словами, ці інвестори ставлять на те, що Telegram успішно здійснить IPO та отримає значну надбавку за оцінку.

Наразі Telegram через заміну боргу до 2025 року вже погасив більшість облігацій, які закінчуються у 2026 році. Дуров відкрито зазначив, що старі зобов'язання 2021 року в основному погашені і не становлять поточних ризиків. На запитання про те, як Telegram відчуває наслідки заморожування 500 мільйонів доларів російських облігацій, він відповів, що Telegram не залежить від російських інвестицій, і серед 1,7 мільярда доларів облігацій, випущених нещодавно, немає інвесторів з Росії.

Таким чином, головним боргом Telegram зараз є конвертовані облігації, строк погашення яких на 2030 рік, що залишає відносно широке вікно для випуску акцій. Проте багато інвесторів все ще очікують, що Telegram буде намагатися вийти на біржу в 2026–2027 роках, перетворивши борг на акції та відкривши нові джерела фінансування. Якщо це вікно буде пропущено, компанія в майбутньому зможе нести тяганину з витратами на довгостроковий борг і може втратити хороший шанс перейти на фінансування за рахунок акцій.

Інвестори, оцінюючи біржову цінність Telegram, звертають увагу також на його перспективи отримання прибутку та модель відрахувань. Зараз у Telegram приблизно 1 мільярд місячно активних користувачів, а щоденна кількість активних користувачів оцінюється в 450 мільйонів. Величезна кількість користувачів створює уявлення про можливість комерціалізації. Незважаючи на швидке зростання бізнесу за останні два роки, Telegram все ще має довести, що його модель бізнесу може забезпечити стале отримання прибутку.

Доброю новиною є те, що Telegram має абсолютний контроль над власним екосистемою, недавно Дуров підкреслив, що єдиним акціонером компанії залишається він сам, а кредитори не втручаються в управління компанією.

Таким чином, Telegram може жертвувати частиною короткострокових прибутків, щоби отримати довгострокову відданість користувачів та розвиток екосистеми, не підпадаючи під тиск короткозорих інтересів акціонерів. Ця стратегія «відкладеної задоволеності» відповідає сталий філософії продукту Дурова і стане ядром історії зростання, яку буде розповідати Telegram інвесторам у процесі випуску акцій.

Але потрібно підкреслити, що випуск акцій на біржу залежить не тільки від фінансового та боргового стану. Financial Times зазначає, що потенційні плани Telegram про випуск акцій на біржу зараз все ще залежать від судового розгляду у Франції, пов'язаного з Дуровим, і відповідна невизначеність ускладнює встановлення чіткого графіка. Крім того, Telegram у спілкуванні з інвесторами визнає, що це розслідування може стати перешкодою.

Клікніть, щоб дізнатися про вакансії в редакції BlockBeats

Ласкайте приєднатися до офіційного спільноти Luntan BlockBeats:

Telegram-канал:https://t.me/theblockbeats

Telegram-група для спілкування:https://t.me/BlockBeats_App

Офіційний обліковий запис Twitter:https://twitter.com/BlockBeatsAsia