Автор: Клод, Shenchao TechFlow

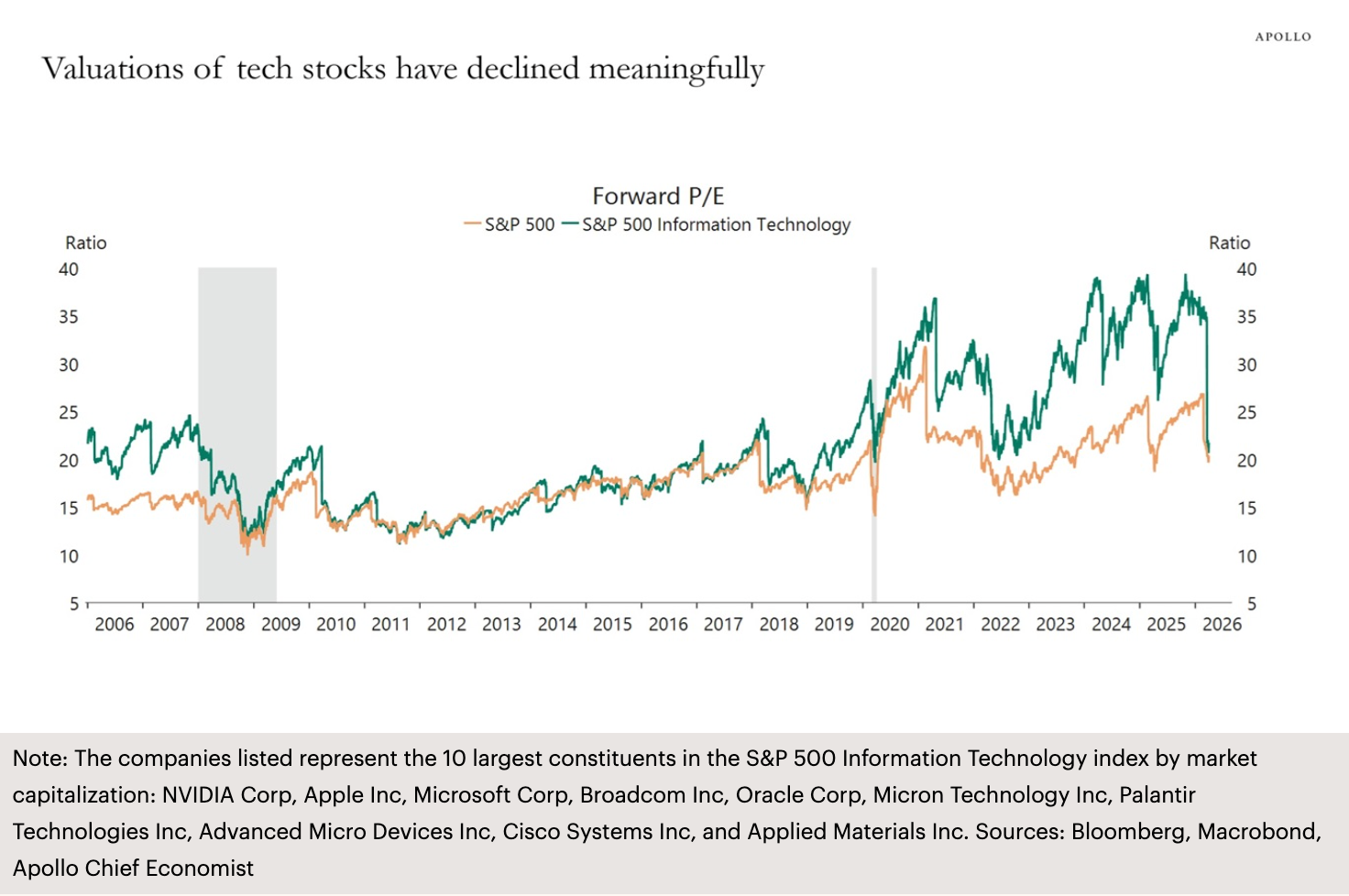

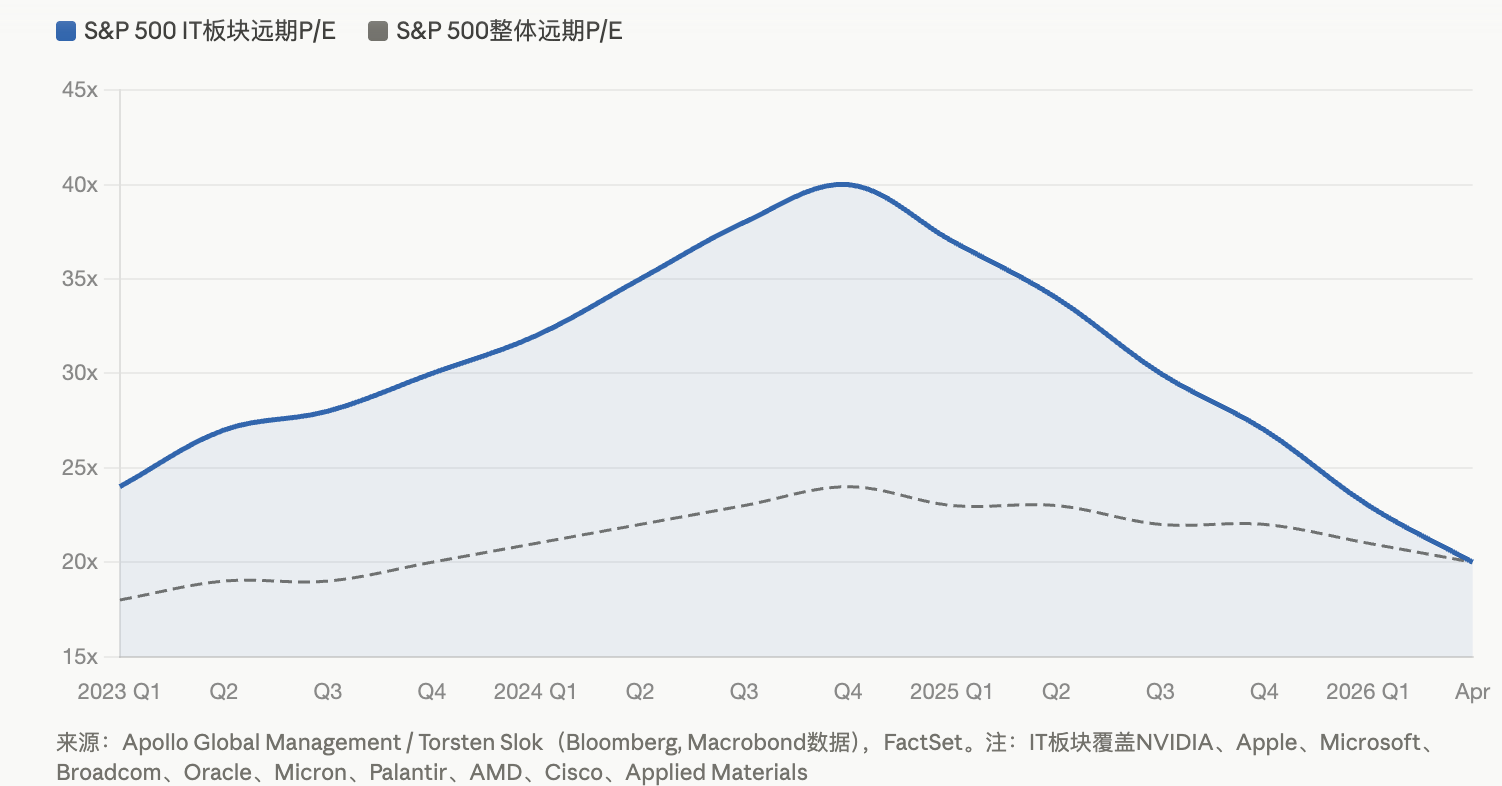

Огляд від Shenchao: Останній графік Торстена Слока, головного економіста Apollo Global Management, показує, що віддалений коефіцієнт P/E інформаційно-технологічного сектору S&P 500 знизився зі значення близько 40 у пік AI-хвилі до приблизно 20, повернувшись до рівня, що був до початку AI-буму. Тричі вплив: перерозподіл секторів через конфлікт на Близькому Сході, сумніви щодо прибутковості капітальних витрат у сфері AI та зниження темпів зростання прибутку — об’єдналися, і технологічні гіганти переживають найболіснішу переоцінку цінностей з 2022 року.

Оціночний бульбашка сектору інформаційних технологій S&P 500 швидко зменшується.

Згідно з щоденним дослідженням Daily Spark, опублікованим Apollo Global Management 11 квітня, партнер компанії та головний економіст Торстен Слок показав на графіку поточне становище технологічних акцій: майбутній коефіцієнт P/E інформаційно-технологічного сектору S&P 500 знизився з високого рівня близько 40, який був під час хвилі штучного інтелекту, до приблизно 20, повернувшись до рівня оцінки до початку буму штучного інтелекту.

Цей графік охоплює десять компаній з найбільшою ринковою капіталізацією в цьому індексі: NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco та Applied Materials. Іншими словами, група ключових переможців ери ШІ одночасно відмовилася від оціночної премії, накопиченої за останні два з половиною роки.

Три фактори тиску переплітаються, і технологічні гіганти стикаються з переоцінкою вартості

Стиснення оцінки не є результатом одного фактора, а є наслідком накопичення кількох негативних чинників.

Близькосхідний конфлікт є найбільш прямим катализатором. З початку війни в Ірані енергетичний сектор зростав понад 34% за перший квартал, а ExxonMobil зросла майже на 42% з початку року. Кошти масово перетікають з технологічних акцій до енергетичного та оборонного секторів, зробивши технологічні акції найбільшим джерелом відтоку капіталу. S&P 500 сформував «смертельний хрест» (50-денна середня опустилася нижче 200-денної) наприкінці березня, а на початку квітня індекс боровся біля рівня 6582, що менше ніж на 100 пунктів від порога «корекційного діапазону» у 6300.

Підозри щодо віддачі від капітальних витрат на ШІ є другим тиском. За даними FactSet, очікуваний темп зростання прибутку S&P 500 за перший квартал становить 12,6%, а відношення ціна/прибуток у перспективі — приблизно 20,4. За останні два роки технологічні гіганти вклали колосальні капітальні витрати (Amazon планує витратити 200 мільярдів доларів США до 2026 року, Microsoft, Meta та інші також запланували інвестиції на рівні сотень мільярдів доларів США), але дохід, пов’язаний з ШІ, все ще значно нижчий за обсяги інвестицій. За оцінками, наведеними у звіті CEIBS, для досягнення точки беззбитковості лише за 2025 рік, з урахуванням приблизно 400 мільярдів доларів США капітальних витрат на ШІ, необхідно підвищити щорічний дохід, пов’язаний з ШІ, до 160 мільярдів доларів США, тоді як реальний дохід на той момент становив лише близько 15–20 мільярдів доларів США.

Замедлення темпів зростання прибутку створює третій тиск. За даними Bloomberg Intelligence, очікуване зростання прибутку «величезної семірки» у 2026 році становить близько 18% — найнижчий рівень з 2022 року, і розрив із очікуваним темпом зростання на 13% для інших 493 компаній індексу S&P 500 скорочується. У січні цього року Девід Лефковіц, керівник американських акцій у глобальному управлінні багатством UBS, зазначив, що відбувається дифузія зростання прибутку, і технології більше не є єдиним головним героєм.

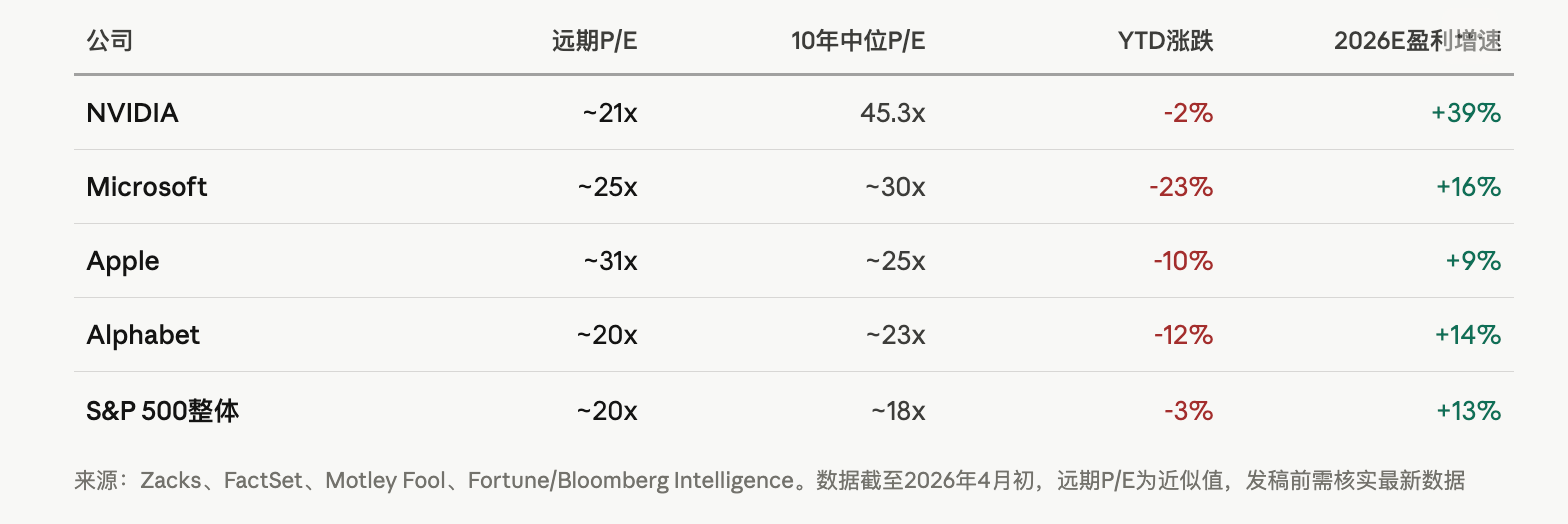

NVIDIA зростає на 21%, Microsoft падає на 23%: розбіжності між великими компаніями посилюються

Компресія оцінки проявляється більш інтенсивно на рівні окремих акцій.

За аналізом Zacks, майбутній коефіцієнт P/E компанії NVIDIA вже знизився до приблизно 21,4, що значно нижче медіани за останнє десятиліття — 45,3, хоча темпи росту прибутку на рік у наступні три-п’ять років все ще передбачаються на рівні 39,1%. Microsoft з початку року впав приблизно на 23%, і його ринкова капіталізація впала нижче 3 трильйонів доларів після того, як у жовтні минулого року перевищила 4 трильйони. Apple є найстабільнішою серед «великої сімки», частково через значно нижчі капітальні витрати на штучний інтелект порівняно з конкурентами; за один квартал компанія викупила акцій на 24,7 мільярда доларів, і дисципліна щодо капіталу отримала премію на ринку, де компанії з масштабними витратами зазнають покарання.

Дії всередині компанії можуть говорити більше. За даними Motley Fool з форми SEC Form 4, за останні два роки до 2 квітня внутрішні особи NVIDIA, Apple, Alphabet, Microsoft та Amazon разом продали акцій на загальну суму близько 16,1 млрд доларів США. Хоча більшість продажів пов’язана з оподаткуванням винагород, відсутність сигналів про покупку внутрішніми особами при такому великому обсязі чистого продажу викликає занепокоєння на ринку.

Суперечки щодо штучного інтелекту посилюються, але вони суттєво відрізняються від інтернет-бульби 2000 року

Оцінка технологічних акцій повернулася до рівня до AI, чи означає це, що AI-пухир вже лопнув?

Між інституціями існують значні розбіжності. Блекроук у своєму звіті про технологічний сектор зазначила, що віддалений коефіцієнт P/E індексу інформаційних технологій S&P 500 у жовтні 2025 року становив близько 30, і хоча це високий рівень у історичному контексті, він значно нижчий за показник близько 60, який мав індекс Nasdaq 100 під час піку інтернет-бульби. Блекроук підкреслила, що поточна оцінка відображає реальні доходи, перевірені бізнес-моделі та прискорене впровадження ШІ, що кардинально відрізняється від ситуації 2000 року.

Раніше аналітичний звіт Goldman Sachs також зазначав, що поточна ціна акцій, що враховує довгостроковий темп зростання дивідендів, хоча й виглядає надто високим, все ж залишається нижчим за екстремальні рівні періоду інтернет-пухлини та «прекрасних п’ятдесяти» 1960-х років.

Але попереджувальні сигнали також очевидні. За даними Globe and Mail, S&P 500 на початку року увійшов у другий за висотою період оцінки за останні 155 років за показником шилерівського коефіцієнта P/E. Історично, після двох випадків, коли шилерівський коефіцієнт P/E перевищував 40 (інтернет-пухир та січень 2022 року), S&P 500 впав відповідно на 49% і 25%.

Аналітики Zacks висловлюються більш практично: падіння ціни акцій на тлі підвищення прогнозів прибутку призводить до пасивного стиснення мультиплікаторів оцінки, і співвідношення ризик/дохідність деяких акцій покращується. NVIDIA в поточній оцінці вважається найбільш збалансованим з точки зору зростання та оцінки активом, тоді як Microsoft розглядається як напрямок із потенціалом «відновлювального стрибка».

Для інвесторів ключовим питанням є не те, чи має ШІ цінність, а чи можуть поточні колосальні капітальні витрати бути перетворені на прибуток, що відповідає оцінці, у розумних термінах. Якщо 2026 рік позначить циклічний пік капітальних витрат великих клієнтів, то навіть якщо технологія продовжуватиме розвиватися, термін окупності інвестицій у інфраструктуру ШІ може значно перевищити терпіння ринку.