Автор: Odin

Переклад: Deep潮 TechFlow

Огляд Shenchao: Усі глобальні венчурні інвестори кричать «інвестуйте в людей, а не в проекти», але дані Чиказького університету розкривають жорстоку правду: інвестори роблять найгірші рішення саме тоді, коли надто сильно залежать від освіти засновників.

Ця культурна віра у дипломи щороку коштує галузі мільярди доларів США. Ще більш іронічно те, що справжні інвестори, такі як Тієл і YC, зовсім не звертають уваги на резюме, а оцінюють складну цілісність засновника та його ідеї. Для криптоінвесторів це нагадує про необхідність обережності щодо інституцій, які зводять все до шаблонного підходу до освіти з відомих університетів.

Давним-давно вісім дослідників із Shockley Semiconductor увійшли до офісу молодого банкіра з Сан-Франциско Артура Рока. Ця «відступницька вісімка» запропонувала ідею: вони хотіли заснувати компанію-конкурента. Рок побачив у них, можливо, ту особливу гнівну витонченість, яка не знаходила виходу, і взявся за збір коштів для них, заснувавши Fairchild Semiconductor — компанію, яку загалом вважають насінням Сіліконової долини. Ось як Рок, перший віруючий у цю команду, став першим сучасним венчурним інвестором.

Рок вже десятиліттями підтримує переконання, що підтримка талантів є ядром венчурних інвестицій. Він часто каже, що видатні керівні команди можуть знайти хороші можливості, навіть якщо їм потрібно вийти за межі поточного ринку.

Його колеги мають іншу думку. Том Перкінс із Kleiner Perkins зосереджується на технологіях і запитує, чи вона власна та чи очевидно краща за альтернативи. Дон Валентайн, який заснував Sequoia після роботи у Fairchild у сфері маркетингу, був захоплений ринком. У середині 1980-х років, коли Sequoia розглядала ранні інвестиції в Cisco, більшість колег відмовилися; команду засновників вважали слабкою. Валентайн все ж інвестував, аргументуючи це тим, що ринок мереж настільки великий, що навіть посередня команда зможе продати велику кількість пристроїв.

Ці три особи сформували три різні філософії американського венчурного інвестування; але Рок виграв у культурній війні. «Венчурне інвестування — це бізнес людей» — це не лише чудовий слоган, а й ставить засновників у центр історії. Якщо ви продаєте капітал засновникам, саме це вони хочуть почути.

Але чи насправді це так просто? Як насправді виглядає «бізнес людини»?

Нормативна конформність

Зараз майже кожна венчурна компанія позиціонує себе як пріоритетна для засновників.

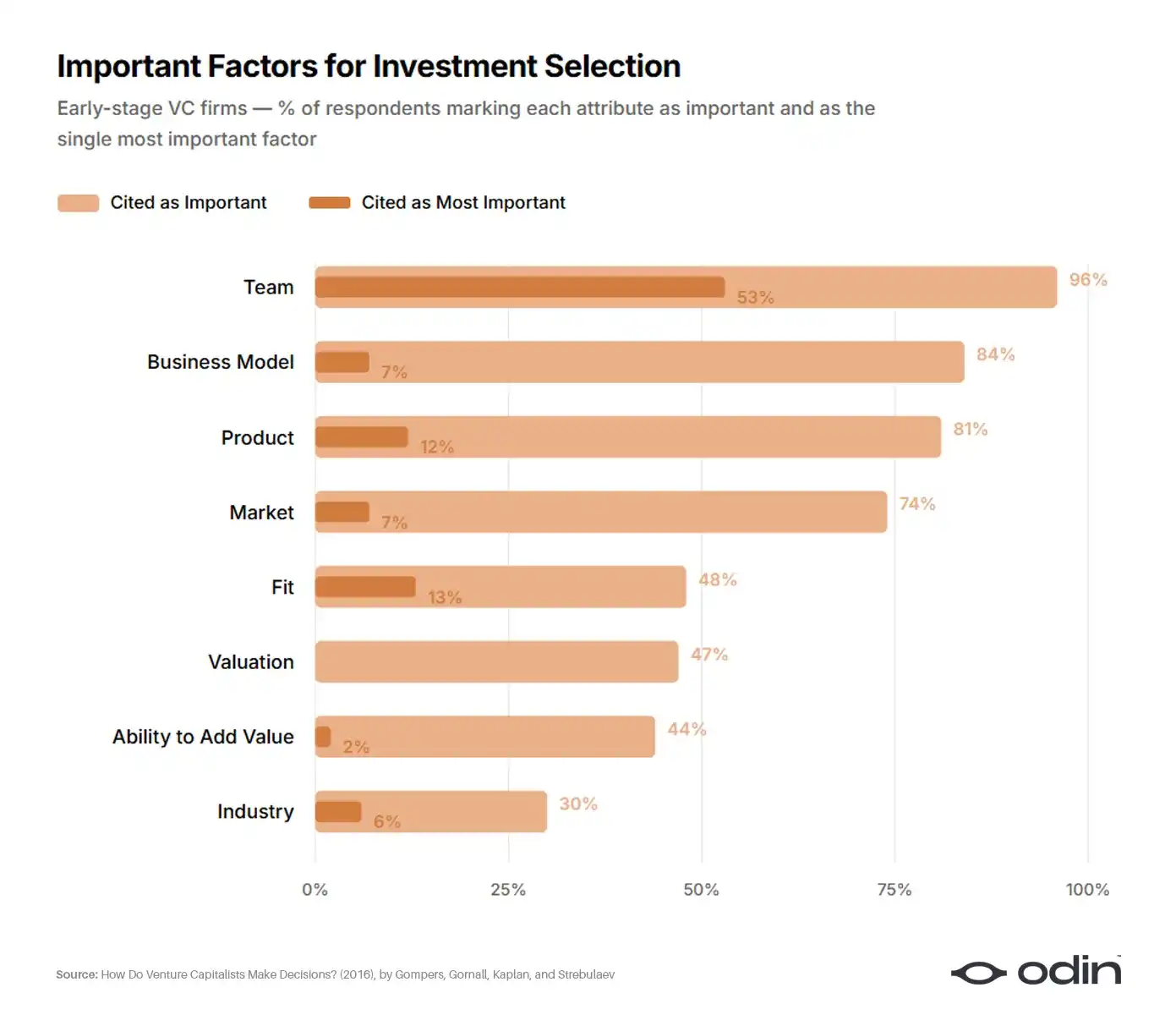

У 2016 році чотири економісти (Пол Гомперс, Вільям Горналл, Стівен Каплан та Ілля Стребулаєв) обстежили 885 венчурних інвесторів у 681 компанії, щоб зрозуміти, як вони приймають рішення. Це дослідження є найбільш всебічним аналізом рішень у галузі і, схоже, остаточно підводить підсумок філософії Перкінса та Валентайна.

Приблизно 53% ранніх опитуваних вважали засновників найважливішим окремим фактором при виборі угоди. Бізнес-модель та продукт (традиційна сфера Перкінса) вибрали приблизно 10%. Ринок та галузь (фокус Валентайна) вибрали приблизно 6%. Решта розподілилася між оцінкою, відповідністю до фонду та власною здатністю інвесторів додавати вартість.

96% (92%) венчурних компаній вважають команду важливим фактором, 56% (55%) вважають команду найважливішим фактором успіху (невдачі). Команда є найважливішою для всіх підвибірок, але особливо важлива для ранніх та IT-венчурних інвестицій.

—— Як інвестори у венчурний капітал приймають рішення?, Гомперс, Горналл, Кеплан і Стребулаєв

Переглядаючи інші відповіді на опитування, 9% інвесторів визнали, що не використовують жодних фінансових показників, а цей показник серед ранніх інвесторів зростає до 17%. Галузь, яка так сильно залежить від якісних суджень, мала б продумати критерії оцінки та спосіб відстеження результатів.

На жаль, відповідь залишається невизначеним обіцянками — інвестувати у «найкращих засновників», але не пояснюючи, що це означає чи чому.

Дослідження показують, що венчурні інвестори не вміють аналізувати свій процес прийняття рішень. Навіть у контролюваних експериментах, де кількість інформації, що враховується, значно зменшена, венчурні інвестори не мають глибокого розуміння того, як вони приймають рішення.

—— «Недостаток проникнення: чи розуміють інвестори венчурного капіталу свій процес прийняття рішень?», Ендрю Захаракіс і Дж. Дейл Майер

Тому підхід до венчурних інвестицій з пріоритетом засновників сприяв поширенню лінивого мислення, проникненого упередженнями та академізмом. Це, у свою чергу, відображається у погіршенні результатів та частих скандалах, пов’язаних із шахрайством та неуважністю.

Десять мільярдів доларів сліпа пляма

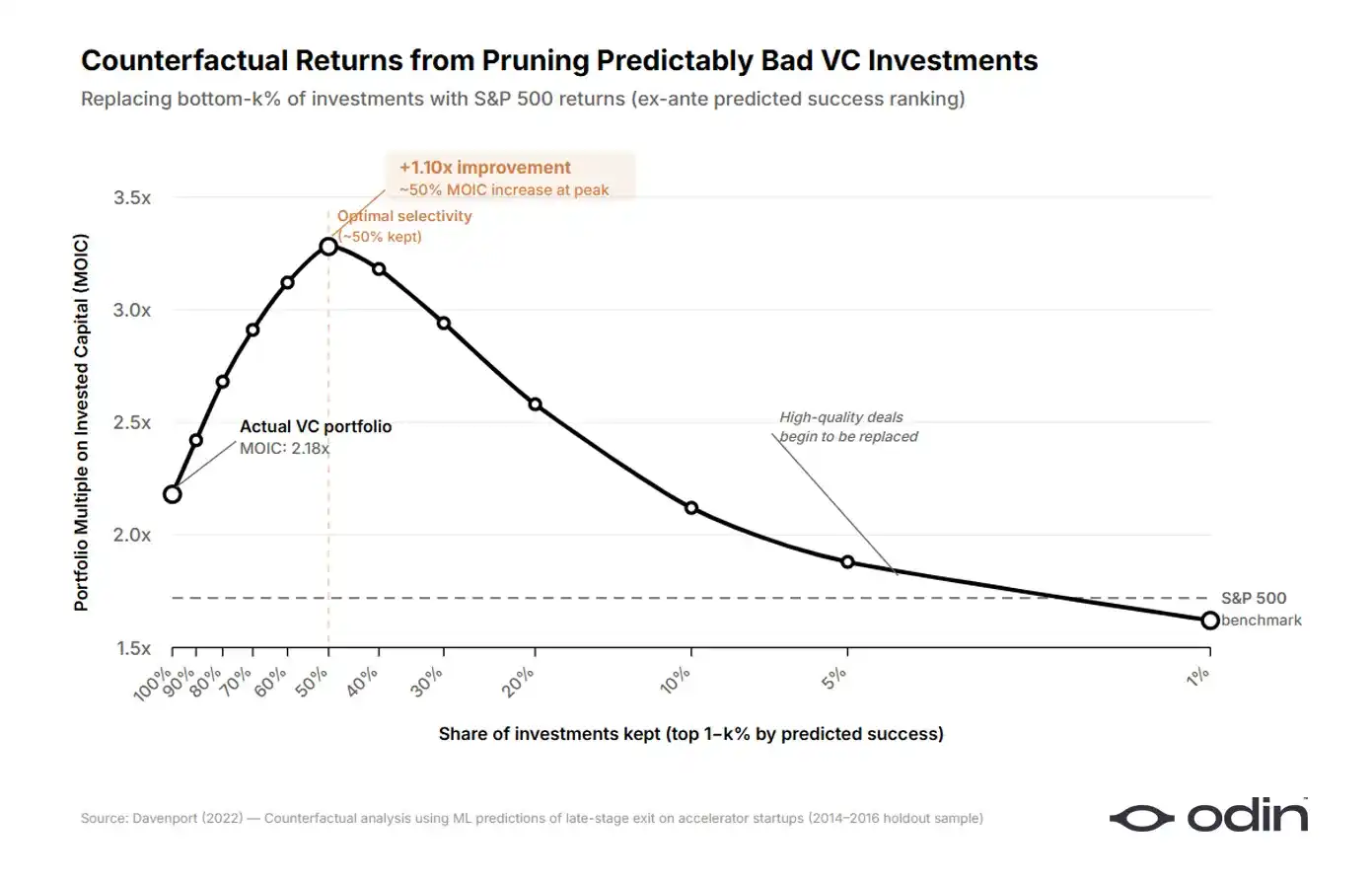

У 2022 році економіст зі школи бізнесу Буса Чиказького університету Діаг Девенпорт оцінив збитки, які галузь завдало таке надмірне спрощення підходу.

Девенпорт створив модель машинного навчання на наборі даних з понад 16 000 стартапів, що представляють понад 9 мільярдів доларів США обіцяних капіталів. Він навчив модель лише на інформації, доступній інвесторам на момент прийняття рішення, і запитав: яка частка інвестицій, які венчурні інвестори насправді здійснюють, могла бути заздалегідь визначена як гірша за вкладення тих самих коштів у стандартні альтернативи на відкритих ринках? Відповідь — приблизно половина.

Виключивши найгіршу половину інвестицій та перерозподіливши капітал на ринкові опції, Девенпорт виявив, що дохідність венчурних інвестицій у вибірці могла б бути вищою на 7–41 процентний пункт. У його аналізованих даних це відповідає понад 9 мільярдам доларів США уникнутих втрат. Вартість поганих інвестицій, виражена у вигляді спреду щодо зовнішніх опцій, становить приблизно 1000 базисних пунктів.

Девенпорт навчив дві паралельні алгоритми: одну для передбачення, які стартапи стануть найкращими інвестиціями, і іншу — для передбачення, які стануть найгіршими. Коли він порівняв сигнали, на які опиралися кожні моделі, виникла дивна закономірність. Алгоритм, побудований на основі хороших результатів, залежав від характеристик продукту, тоді як алгоритм, побудований на основі поганих результатів, сильно залежав від фону засновників. Коли інвестори приймають хороші рішення, вони уважніше розглядають ідеї. Коли вони приймають погані рішення, вони, схоже, уважніше розглядають команду.

Щоб перевірити надмірне зважування, Девенпорт створив окрему модель, що використовувала лише дані про освіту засновників, і запитав: чи отримали б дві компанії, які виглядали однаково перспективними в повній моделі, різні інвестиційні результати через різницю в їхньому виконанні в моделі лише з освітою? Модель показала, що інвестори систематично надмірно зважували освіту, і це було найбільш вираженим у стартапах, які пізніше показали найгірші результати.

Інвестори, схоже, переконані, що модель з пріоритетом засновників є правильною. Це може спричинити те, що інвестори ігнорують прогнозуючі характеристики, а петлі зворотного зв’язку, які ніколи не зауважують чи не вчаться, продовжують існувати, що узгоджується з моделлю та доказами, наведеними Ханною та ін. (2014).

—— Передбачувані погані інвестиції: докази від венчурних інвесторів, Діаг Девенпорт

Праця Девенпорта є частиною зростаючої кількості досліджень, які приходять до подібних висновків, що інвестори надто сильно враховують поверхневі характеристики засновників, що призводить до передбачуваних поганих інвестицій (пропущені помилки) і передбачуваних пропущених можливостей (пропущені помилки).

Це має структурне пояснення: у венчурних інвестиціях «успіх» легше вимірювати за допомогою поступового фінансування, ніж через віддалене виходження, і якщо рішення про інвестування перетворюється на просту перевірку, фінансові бар’єри зменшуються.

Галузь колись переконала себе, що здатність збирати капітал сама по собі є ідеальною рисою засновника, і ця логіка стала рекурсивною. Інвестори почали шукати шаблони серед засновників, які найбільш імовірно зможуть зібрати наступний раунд, що зробило цей шаблон легшим для отримання фінансування та посилило модель. Внаслідок цього якість повернення в цілому знизилася, тоді як швидкість капіталу (і дохід від комісій) прискорилася.

Цей цикл пояснив економіст Деніел Канеман, який зазначив, що навіть складні професіонали піддаються спокусі, якщо прості, логічні ідеї збігаються з правильними стимулами, навіть якщо вони призводять до очевидно поганих результатів.

Статистичні докази наших невдач мали б підірвати нашу впевненість у висновках щодо певних кандидатів, але цього не сталося. Вони також мали б змусити нас пом’якшити прогнози, але цього теж не сталося. Ми як загальний факт знаємо, що наші прогнози майже не кращі за випадкове припущення, але ми продовжуємо відчувати і діяти, ніби кожен конкретний прогноз є дійсним.

—— «Не моргай! Небезпека впевненості», Деніел Канеман

Парадокс відмінного інвестора

Це створює цікаву загадку. Дані показують, що надмірне зважування атрибутів засновників призводить до гірших інвестиційних рішень, особливо в найгірших усіх угод. Однак деякі з найуспішніших компаній у галузі також є найбільш агресивними в пріоритеті засновників.

Founders Fund протягом двадцяти років підтримував незвичайних людей до того, як це зробили інші. Петер Тієл також заснував Thiel Fellowship для молодих підприємців без вищої освіти, що призвело до надзвичайно успішних історій.

Y Combinator працював протягом двадцяти років, виходячи з припущення, що можна визначити видатних засновників. Насправді, ця програма довела, що може зменшити академізм у венчурному інвестуванні, надаючи інвесторам альтернативні джерела сигналів.

Якщо пріоритетність засновників — це системна патологія, то компанії, найбільш привержені цьому, повинні бути найгіршими за результатами. Навпаки, вони є найкращими.

Відповідь досить проста. Коли видатні інвестори кажуть «засновники першими», їхній зміст набагато складніший, ніж поверхневі інтерпретації всього індустрії.

Помилка великої особи

Бажання звести успіх засновника до списку передбачуваних властивостей — це сучасне проявлення теорії великих людей; віра в те, що історію формують видатні особистості з природною величністю, ігнорує те, як сам успіх формує ці якості.

Успішна компанія з сильними результатами? Лідер виглядає дальновидно, харизматично та має потужні навички комунікації. Компанія, яка переживає спад? Той самий лідер виглядає не впевнено, вводить в оману або навіть надмірно самовпевнено.

—— Ефект гало, Філ Розенцвейг

Наприклад, підприємці, як Елон Маск, формують очікування інвесторів щодо засновників важкої технології завдяки багатьом історіям про його надзвичайну майстерність, дисципліну та впевненість у різних галузях. Тож саме це вони шукають у перших засновників, не усвідомлюючи, що Маск розвивав ці якості з часом, тим самим позбавляючи інших можливості зробити те саме.

Також розгляньте інвестицію Тіла в Марка Цукерберга, випускника Гарварду. Сьогодні це часто цитують як приклад раннього виявлення Тілом видатних засновників. Однак сучасні документи показують, що Тіла привабили сама Facebook, ранній розвиток та конкретний спосіб, яким Цукерберг сформулював питання онлайн-ідентичності.

Якщо Цукерберг би займався стартапом з доставкою квітів, чи впізнав би його Тієл? Уявити важко. Саме ідеї про те, як повинен працювати університетський соціальний мережевий сервіс, та конкретна форма, яку Цукерберг йому надав, — це те магічне, що шукав Тієл.

Справді, на конференції DealBook Ендрю Росс Соркіна Пітер Тієлі було запитано, як він оцінює засновників, і його відповідь підтверджує приклад Facebook.

Я не розділяю ідеї, бізнес-стратегії та технології від людей. Це все є певним складним пакетом угод.

— Пітер Тієл, співзасновник Founders Fund

Він сказав, що не може оцінити якість засновника, не оцінивши якість ідей, над якими він працює. Він не може оцінити ідею, не розуміючи, як засновник її формує. Обидва аспекти нероздільні.

Проблеми, які варто вирішити

Академічне середовище також розвинуло доповнюючий аргумент. У статті, опублікованій у 2022 році у журналі Journal of Business Design and Entrepreneurship, Маттія Бьянкі та Роберто Верганти з Стокгольмської економічної школи та Політехнічного університету Мілана вважають, що підприємництво систематично неправильно розуміють як діяльність, спрямовану на вирішення проблем, тоді як насправді воно в першу чергу є діяльністю, спрямованою на виявлення проблем.

У своїй рамці найважливішим творчим актом засновників є визначення й формулювання проблеми, яку варто вирішити. Все інше — чи то презентація, план входу на ринок, чи дорожня карта продукту — випливає з якості цього початкового визначення.

Вважати виявлення проблеми дією дизайну, а не просто виявленням, розширює потенційний вплив дизайну — від творчого створення рішень до творчого формулювання самих проблем. Перевизначення проблеми спекулятивним чином є ще одним важелем проривних інновацій, оскільки незвичні формулювання проблем можуть відкрити неочікувані шляхи їх розв’язання. — Бьянкі та Верганти, «Підприємець як дизайнер, що створює варто розв’язувати проблеми»

Якщо ця рамка правильна, то основна дихотомія між джокеєм і кіньми є помилковою. Оцінювати засновників слід за тими проблемами, які вони вибрали для вирішення, та тими конкретними рамками, які вони використовують для розуміння цієї проблеми. Ідеї також не можна оцінювати ізольовано, оскільки вони є матеріальним вираженням переконань засновників щодо того, яким світ буде через десять років. Вони взаємно пояснюють один одного, і будь-хто, хто стверджує, що може оцінити їх окремо, погано впорається з обоїма.

За їхніми плодами ви пізнаєте їх

Набіл Гайт із Spark Capital чудово висловив цей підхід до комбінування. Коли його запитали, як розрізнити справжніх виконавців від засновників, які лише поверхнево відповідають багатьом критеріям, його відповідь була несподівано прямою.

Ми розрізняємо шахраїв, які добре продають, і справжніх виконавців, дивлячись на те, що вони створили. Я ніколи не оцінював компанію, дивлячись на продукт або використовуючи веб-сайт, і не говорив: «Цей людина повинна отримати чек на 15 мільйонів доларів». Ви дивитеся на продукт, а потім через оцінку продукту розумієте людей, що стоїть за ним.» — Набіль Г'ятт, генеральний партнер Spark Capital

Продукт є втіленням амбіцій засновників і глибоко відображає їхнє судження, пріоритети та проблеми, які вони вирішили вирішити.

Інвестор, який каже «я інвестор», але не вивчив продукт детально, або інвестує в поверхневі моделі, або в харизму та особистість. Саме це — звички, що надійно призводять до передбачуваних поганих інвестицій.

Сем Альтман висловив ту саму думку трохи іншими словами під час зустрічі Khosla Ventures 2016 року з Кейтом Рабоїсом, коли розповідав про свою евристику відбору заявок:

Найскладнішою характеристикою, яку ми шукаємо, є воля. Також ми звертаємо увагу на кілька інших тем: чіткість бачення, навички комунікації та неочевидна геніальність ідеї — це ми дуже уважно аналізуємо. Це речі, які не завжди можна правильно оцінити, але зазвичай можна отримати достатньо даних, і вони не так важкі для оцінки, як воля.» — Сем Олтман, колишній президент Y Combinator

Він не говорив про чудовість засновників. Він говорив про чудовість ідеї, обмеженої терміном «неочевидна», що свідчить про те, що засновник обрав новаторську проблему. Також важлива чіткість бачення, що вказує на те, як вони сприймають та формулюють цю проблему. Звичайно, важливим є й їхня вирішучість, з якою вони вкладаються в цей процес.

За мовою Біанкі та Верганти, він є засновником, який розглядає себе як дизайнера, що вирішує варто вирішувати проблеми.

Весь океан у краплі води

Коли інвестори кажуть, що вони інвестують, це може означати дві різні речі.

Перший підхід полягає у вірі у те, що такі атрибути, як походження, досвід, харизма та минулі успіхи у залученні фінансування, передають більш значущі сигнали, ніж те, чим сам засновник вирішує займатися. Сутність цього підходу — вважати засновників взаємозамінними товарами, яких можна ранжувати. Це саме та версія, яку найбільш прямо спростовують дані Девенпорта.

Другий, більш рідкісний підхід — віра у унікальну алхімічну суміш людей та ідей, які оцінюються. Робота інвестора полягає у створенні повної картини: вибір проблеми, форма рішення, характер команди. Лише так вони можуть повністю усвідомити можливість, що перед ними.

Їх легко переплутати, бо вони використовують одні й ті ж слова. Обидві виражаються мовою, що підтримує людей і святкує людський потенціал. Перша — це лінь, яка повністю винагороджується галузевими нормами. Друга — важка, часто неправильно розуміється, але очевидно є шляхом до більш якісних інвестицій.

Аргумент не полягає в тому, що інвестори повинні відмовитися від якісного аналізу команди і повернутися до методів Перкінса та Валентайна. Висновок полягає лише в тому, що команду неможливо ефективно оцінити поза контекстом того, що вони роблять, і саме спроби зробити це призводять інвесторів до проблемних шаблонів співставлення.

Ось чому атомарною одиницею стартапу є не засновник чи ідея окремо, а їхнє єднання. Інвестори повинні дивитися достатньо далеко, щоб бачити обидва елементи та оцінювати їх як єдиний об’єкт.

Замість того щоб замислюватися над старою проблемою — жокей чи кінь, робота інвестора — виявити кентавра.

Примітка: Дослідження 2009 року надало емпіричні дані щодо того, що при оцінці компаній слід звертати більше уваги на ідеї, аналізуючи, скільки компаній змінили керівництво або основний продукт під час IPO. Однак це стосується періоду, коли венчурні інвестори часто вводили нових високопосадовців до публічного розміщення, що, схоже, більше не є актуальним.

Керуйте своєю венчурною компанією на мобільному телефоні за допомогою Odin.