Автор | Судхір Чава, Фред Ху, Ніхіл Прадкар

Джорджія, Міністерство оборони США

Компіляція | Ян Цзылін

I. Вступлення

З моменту появи біткойну в 2009 році ринок криптовалют пережив швидке зростання. За цей час було створено тисячі криптовалютних токенів — цифрових активів, заснованих на блокчейні (децентралізованому розподіленому цифровому реєстрі). Ці токени можуть представляти різноманітні активи та корисність: відомі приклади, такі як біткойн та ефір, переважно використовуються як засіб обігу або засіб зберігання вартості, тоді як інші криптовалютні токени можуть використовуватися для отримання конкретних продуктів чи послуг у рамках блокчейн-платформ або представляти власність фізичних та цифрових активів. Разом із розширенням ринку зросла й зацікавленість споживачів: понад 20% дорослих у США інвестували, торгували або використовували криптовалютні токени (CNBC, 2022), а загальна кількість глобальних інвесторів у криптовалюту оцінюється в 580 мільйонів (Crypto.com, 2024).

Хоча кількість дрібних інвесторів у криптовалюту значно зросла, через анонімність блокчейну прямих доказів щодо їхніх характеристик досі мало. У той же час зростання кількості інвесторів у криптовалюту викликає занепокоєння серед законодавців, особливо з урахуванням екстремальної волатильності ринку криптовалют. Наприклад, загальна ринкова вартість криптовалют досягла 2,8 трильйона доларів у листопаді 2021 року, після чого знизилася до 1,2 трильйона доларів у червні 2022 року, а потім знову піднялася до 2,6 трильйона доларів у травні 2024 року (Forbes (2024)). Така сильна волатильність викликає занепокоєння щодо того, що дрібні інвестори можуть не повністю зрозуміти пов'язані з цим ризики. Зокрема, прибутки від криптовалютних токенів мають високу позитивну асиметрію, що означає дуже малий шанс отримання високого прибутку (Liu and Tsyvinski (2021), Liu, Tsyvinski, and Wu (2022)). Така модель прибутку схожа на лотерею, що дуже приваблива для інвесторів, які мають сильну тенденцію до азартних ігор (Kumar (2009)). Тому ця стаття досліджує, чи може нахил до азартних ігор передбачити інтерес дрібних інвесторів до ринку криптовалют. Розуміння того, чи вважають дрібні інвестори криптовалютні токени продуктами, схожими на лотерею, допоможе законодавцям визначити відповідні стандарти розкриття інформації та регуляторні рамки (наприклад, пропозиції законодавчих ініціатив, запропоновані Lummis and Gillibrand (2023)).

У відсутності прямих даних,У цій статті, використовуючи підхід з дослідження Da, Engelberg і Gao (2011), ми використовуємо рівень уваги Google як показник уваги дрібних інвесторів, зосереджуючись на двох значних типах криптовалютних токенів: токенах першої емісії (ICO) і серіях нерозрізних токенів (NFT).На відміну від монет, що виступають у ролі загального засобу обігу, ICO зосереджені на інвестиціях у проекти, а NFT — на цифровому власництві та колекціях. Узгоджуючись із точкою зору, що прогнозує інтерес до криптовалют через прагнення до азартних ігор, ця стаття виявила, що в регіонах з вищими показниками продажів лотерейних квитків на душу населення спостерігається значно більший інтерес до криптомонет. Цей результат є стійким щодо інших демографічних ознак, пов'язаних із азартними іграми, визначених Kumar (2009) та Kumar, Page, and Spalt (2011). Щоб зменшити підозри, що увага не дорівнює інвестиціям, автори статті зафіксували, що увага до криптовалютних гаманців зростає як до, так і після випуску монет, і більша увага корелює з більшими обсягами залучених коштів та кількістю учасників. Крім того, автори виключили інші можливі пояснення, такі як реклама, схильність до ризику або невіра в інституції.

У цій статті досліджуються фактори рівня токенів, які впливають на увагу, зумовлену азартними іграми.Перш за все, ICO-проекти та NFT, які з'являлися на ринку криптовалют у періоди його бульйонів, залучали більше уваги з боку регіонів з високим рівнем схильності до азартних ігор. Друга, у ринку ICO, монети з низькою початковою ціною (тобто з більшою "ліотерійною" ознакою) та відсутністю правил "знайомство з клієнтом" (KYC) (Li, Shin, and Wang (2021)) також викликали більший інтерес у цих регіонах. Крім того, у цій статті використовується поступова легалізація спортивних азартних ігор у штатах США як природний експеримент, і виявлено, що після легалізації легальних азартних ігор у регіонах з високим рівнем схильності до азартних ігор відносна увага до випуску монет зменшилася. Це вказує на те, що криптовалютні монети в більшій мірі сприймаються дрібними інвесторами як альтернатива традиційним азартним іграм.

Нарешті, ця стаття досліджує зв'язок між криптовідстеженням та наслідками споживчого кредитування.Використовуючи дані Equifax, ця стаття виявила, що в районах з високим рівнем схильності до азартних ігор рівень порушення умов позичок зростає після періодів високої уваги до криптовалют, і це явище зосереджене переважно серед фінансово обмеженої підкатегорії позичальників (subprime). Затримка аналізу показала, що зростання уваги передує підвищенню рівня порушення умов позичок.

Ця стаття вносить вклад у кілька літературних напрямків. По-перше, вона надає нове розуміння особливостей та мотивацій ритейлерів на ринку ICO (Li and Mann (2025), Lee and Parlour (2021), Cong, Li, and Wang (2021, 2022) і ін.). По-друге, доповнює літературу про NFT, відкриваючи зв'язок між увагою ритейлерів та продуктивністю першого ринку (Kong and Lin (2021), Borri, Liu, and Tsyvinski (2022), Oh, Rosen, and Zhang (2023)). По-третє, розширює літературу про вплив гемблинг-пріоритетів на ціни та обсяги торгів фінансовими продуктами (Barberis and Huang (2008), Bali, Cakici, and Whitelaw (2011), Kumar (2009), Green and Hwang (2012)). По-четверте, з'єднує дослідження поведінки ритейлерів (Barber and Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022)). Нарешті, ця стаття доповнює новопоявлену літературу про характеристики інвесторів у криптовалюту (Dhawan and Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni and Zimmerman (2024), Sun (2023)), доводячи, що гемблинг-пріоритет є важливим фактором у передбаченні інтересу ритейлерів до крипторинку.

2. Дані та описова статистика

У цьому розділі описуються джерела даних, використані у дослідженні, та описова статистика змінних, використаних у регресійному аналізі.

А. Джерела даних

1. Рівень уваги ретейлерів У цій статті використовується метод, запропонований Da та ін. (2011), у якому використовується онлайн-захопленість, отримана з Google Trends, як змінна-проксі для інвестиційної поведінки. Його перевага полягає в тому, що він може вловити пошукові наміри інвесторів у приватному середовищі. Дослідження використовує індекс обсягу пошуків (SVI), значення якого коливаються від 0 до 100. У цій статті збираються дані на більш дрібному рівні визначених ринкових територій (DMA), які охоплюють 209 DMA в США. Для кожного токен-проекту регіон з найвищим рівнем уваги (SVI = 100) відображає найвищий рівень відносної популярності проекту в цій області.

2. Пропонування цифрових монет (ICO) ICO — це InitialЦе один із способів залучення коштів для стартапів у галузі блокчейну. На відміну від IPO, ці монети не представляють акції, а зазвичай представляють деяке право користування (Utility) у межах екосистеми проекту.

(1) Відбір зразків: інтеграція з ICOBenchmark.io, виключення проектів, які не досягли мінімальної суми збору коштів (soft cap) та проектів, участь у яких не можуть брати участь інвестори з США.

(2) Кількість даних: у кінцевому підборі виявилося 937 завершених ICO з періоду січень 2016 року до грудня 2018 року.

(3) Виявлення співробітників: отримання адреси гаманця через білий папір та використання Etherscan.io для відстеження кількості унікальних адрес гаманців, щоб встановити кількість реальних співробітників.

3. Нерозривні токени (NFT) NFT Представляє власництво єдиного об'єкта в блокчейні (наприклад, мистецького твору).

(1) Відбір вибірки: дані отримано з найбільшого торговельного платформи OpenSea. Ураховуючи, що Google Trends часто відображає 0 для елементів з низьким обсягом торгів, ця стаття фокусується на 100 серіях NFT з найвищим обсягом торгів з 2017 по 2022 рік.

(2) Критерії відбору: виключені проекти з загальною кількістю понад 10 000 або з середньою ціною кастингу, рівною 0. Остаточна вибірка включає 46 серій NFT.

4. Демографічні особливості регіону У цій статті використовуються середньостатистичні продажі лотерейних квитків як змінна-проксі для вимірювання схильності до азартних ігор в регіоні. Дані зібрано вручну з управлінь азартних ігор штатів і зведені до рівня DMA. Щоб уникнути "проблеми передбачення", всі демографічні дані встановлено на рівні 2015 року, щоб вловити статичні перерізі різниці.

5. Особливості споживчого кредитування Отримано дані про невиконання зобов'язань з Equifax (вважається невиконанням зобов'язань при простроченні більше 90 днів). У цій статті розраховується рівень невиконання зобов'язань за розміром DMA-рік-місяць, а також проводиться порівняльний аналіз між субоптимальною групою позичальників (subprime, < 620) і не субоптимальною групою позичальників (≥ 620) на основі кредитних рейтингів.

Б. Описна статистика

1. Регіональні особливості:У 197 ДМВ, де є дані про лотереї, середні річні витрати дорослих на лотереї становлять 199 доларів США, але вони суттєво варіюються залежно від регіону (від менше 1 долара до більше 800 доларів).

2. Особливості ICO:Середній обсяг зібраних коштів у рамках ICO становить 26,3 мільйона доларів США (приблизно 40% від максимально можливого обсягу). KYC (перевірка особи) вимагається 36% проєктів, код 57% проєктів відкритий на GitHub.

3. Особливості NFT:Медіана обсягу випуску серій NFT у вибірці становить приблизно 9200. Більшість (приблизно 90%) активні в Twitter і Discord, а 85% проектів поширюють оголошення, які містять «рідкісні елементи».

3. Регіональні нахили до азартних ігор та увага ритейлерів до криптовалют

У цій роботі ми досліджуємо, як місцеві різниці в схильності до азартних ігор впливають на увагу, яку отримують криптовалюти, шляхом оцінки наступної загальної регресійної моделі:

У цьому випадку SVL представляє рівень уваги до ICO або серії NFT i в межах визначеного географічного ринкового регіону (DMA) d під час емісії. Основні коефіцієнти використовуються для вимірювання впливу нахилу до азартних ігор на увагу до криптовалют на рівні DMA. У цій статті використовуються дані про продажі лотерейних білетів на душу населення як змінна-проксі для нахилу до азартних ігор, а також враховуються демографічні характеристики регіонів та ефекти фіксованих проектів.

Основні висновки:

1. Аналіз уваги до ICO: Дослідження виявило значну позитивну кореляцію між середньостатистичними продажами лотерейних квитків на душу населення та рівнем уваги до ICO. В точності, з кожним стандартним відхиленням у нахилі до азартних ігор, середній рівень уваги до ICO зростає приблизно на 12,8%. Ця висновок залишається справедливим після включення демографічних змінних регіонів або ефектів фіксованих проектів для перевірки стійкості. Це свідчить про те, що в регіонах з більш високим нахилом до азартних ігор, рівень інтересу ретейлерів до ICO є більш високим.

2. Аналіз серії NFT: Дослідження NFT показало ще більш помітні зв'язки. Кожне збільшення на один стандартний відхил у тенденції до гри призводить до зростання уваги до серії NFT приблизно на 20%. Незважаючи на те, що увага до NFT географічно більш зосереджена, ніж у разі ICO, вона все одно має дуже сильну передбачувальну силу щодо інтересу.

А. Тестування стійкості: альтернативні індикатори гри в обранні

У цій статті, як і в попередніх дослідженнях (Kumar, 2009), використовуються різноманітні соціально-економічні характеристики як показники нахилів до гри. Висновки показують, що в регіонах з високим відсотком католиків, середнім рівнем нерівності доходів, високим рівнем безробіття та великим відсотком меншин інтерес до криптовалют є значно вищим. Навпаки, в регіонах з високим рівнем освіти, високим відсотком одруження або високим рівнем доходів інтерес до криптовалют є нижчим. Це підтверджує високу відповідність інтересу до криптоактивів з традиційними психологічними особливостями, пов'язаними з грою.

B. Зовнішня перевірка: чи еквівалент увага інвестиціям?

Для перевірки того, що "рівень уваги" ефективно відображає "інвестиційну поведінку", у цій статті проводяться два тесту:

1. Рівень уваги до криптокошелька:Дослідження виявило, що в регіонах з високим рівнем залежності від азартних ігор спостерігається синхронне зростання інтересу до криптокошельків, таких як MetaMask, Coinbase Wallet під час випуску монет. Оскільки для участі в ICO/NFT потрібно використовувати такі кошельки, це дає сильні підстави вважати, що цікавість перетворюється в реальні інвестиційні наміри.

2. Виступ першого ринку:Вивчення, що використовує «анкорні токени» для порівняння абсолютної популярності різних проектів, виявило, що проекти ICO з високою увагою збирають більше коштів, мають вищий відсоток досягнення ліміту збору коштів і значно більше учасників у перший день. У разі серій NFT з високою популярністю збирається більше коштів, вони мають більше гаманців, що виконують мінтування, і час, необхідний для завершення мінтування, суттєво скорочується (підвищення популярності на одне стандартне відхилення скорочує час мінтування приблизно на 71 день).

Виключення інших пояснюючих шляхів

У статті досліджено інші можливі канали, які могли б впливати на висновки, і виявилося, що:

1. Антиінституціоналізм і невіра в інституції:Вимірювання рівня недовіри в регіональному масштабі за допомогою рейтингу голосів від партії лібертарианців (Libertarian Party) та показника скарг у Департаменті захисту прав споживачів (CFPB) не змогло пояснити зв’язок між нахилом до азартних ігор та інтересом до криптовалют.

2. Загальна оцінка ризиків:Використання дослідних даних для вимірювання регіональних нахилів до ризику не може замінити пояснення захоплення криптовалютою, викликане схильністю до азартних ігор.

3. Регіональна реклама:В результаті аналізу регіональних рекламних витрат шляхом контролю за NFT-зразками виявлено, що навіть після врахування впливу рекламних кампаній, нахил до гри в регіоні все ще залишається основною змінною для передбачення рівня уваги до криптовалют.

Висновок:Емпіричні результати послідовно демонструють, що регіональні звички грати в азартні ігри є ключовим чинником, що впливає на увагу дрібних інвесторів до криптовалют, і ця увага безпосередньо перетворюється на фінансову ефективність на ринку першого рівня, не залежить виключно від неповір'я в інституції, загальної ставки на ризик або маркетингових засобів.

Четверте. Фактори, що впливають на увагу до токенів гривневого типу

У цьому розділі статті досліджуються фактори, що регулюють гри в увагі ретейлерів до криптовалютних марок, включаючи характеристики марки та зміни зовнішнього гриового середовища.

А. Аналіз характеристик токенів

У цій статті досліджуються конкретні властивості токенів, які можуть сприяти грошовому азарту серед дрібних інвесторів.

1. Ознака низкої ціни (ліотерейна властивість):Згідно з існуючими дослідженнями (Kumar, 2009), низька вартість є ключовою характеристикою акцій-лакірів. Емпірично встановлено, що проекти ICO з низькою ціною відкриття на перший день отримують значно більше уваги з боку регіонів з високим рівнем гемблингу, ніж проекти з високою ціною. Коефіцієнти взаємодії показують, що в цих регіонах увага до низьковартісних токенів зростає додатково приблизно на 5%.

2. Аутентифікаційний протокол (KYC) та рівень ризику:Поведінка, спрямована на маніпуляцію цінами, така як «насос і витік» (P&D), є поширеною в криптовалютному ринку, і такі проекти зазвичай мають слабкі процедури KYC («знайомство з клієнтом»). Дослідження показало, що ICO без протоколів KYC залучали надзвичайно високу увагу населення в регіонах з високим рівнем схильності до азартних ігор, що вказує на те, що такі інвестори схильні брати участь у проектах з високим рівнем ризику, які не регулюються.

3. Ефект ринкової бульбашки/періоду підйому:У цій статті період з другої половини 2017 року до початку 2018 року визначено як "період підйому" ринку ICO, а період зростання цін на ринку NFT у 2021–2022 роках — як "період вибуху". Результати регресійного аналізу показують, що проекти, запущені в ці періоди, отримували значно більше уваги з боку регіонів з високим рівнем схильності до азартних ігор, ніж у періоди, коли бульбашки не спостерігалися. Що стосується NFT, то регіони з високим рівнем схильності до азартних ігор у періоди бульбашок проявили до монет більше зацікавлення на 23% порівняно з періодами, коли бульбашки не спостерігалися.

В. Вплив легалізації спортивних зборів

Щоб далі підтвердити, що зацікавленість криптовалютою зумовлена нахилом до азартних ігор, ми використовуємо поетапне легалізування спортивних азартних ігор (Sports Gambling) у штатах США як природний експеримент. Якщо криптовалюти вважають альтернативою азартним іграм, то з'явлення легальних каналів азартних ігор має призвести до зниження зацікавленості у криптовалютах. У цій статті оцінюється наступна регресійна модель:

ПостSG - це умовна змінна, яка приймає значення 1, якщо штат, в якому знаходиться DMA d, легалізував спортивні збори, а подія ICO відбулася після дати легалізації.

Головний висновок:

1. Виразний ефект заміщення:Емпіричні результати показують, що після легалізації спортивних зборів у відповідних регіонах інтерес до ICO значно знизився.

2. Більш сильна реакція в регіонах з високим рівнем азартних ігор:Після введення взаємодії між «легалізацією азартних ігор» та «середньою кількістю продажів лотерейних білетів на особу в регіоні» виявлено, що коефіцієнт має значну негативну кореляцію. Це вказує на те, що в регіонах, де нахил до гри вже високий, відкриття спортивних азартних ігор має найбільш помітний «ефект витіснення» у відношенні до уваги до криптовалютних токенів.

3. Висновок:Це відкриття сильнодоказово підтверджує, що роздрібні інвестори сприймають криптовалютні маркери як традиційні ігрові засобиАльтернатива.Коли у населення є легальні засоби спортивних зборів для задоволення своїх азартних вподобань, його зацікавленість у криптовалютному ринку зменшується.

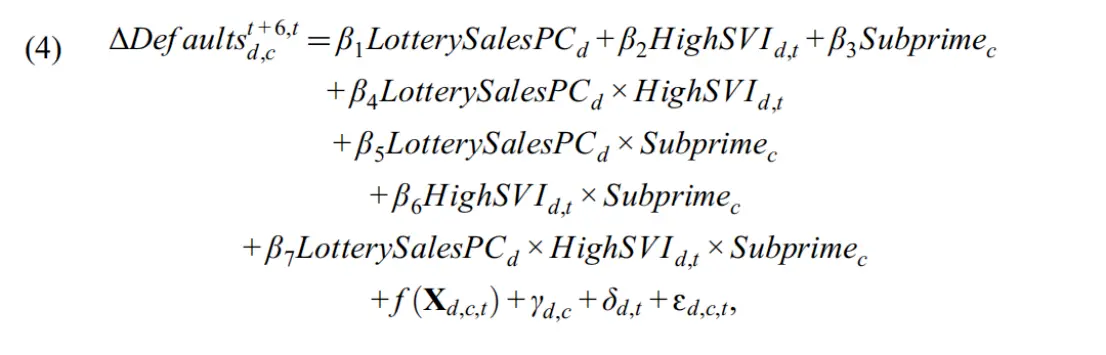

5. Увага дрібних інвесторів до криптовалют та наслідки для споживчого кредитування

Попередні дослідження (Barber and Odean (2000); Barber et al. (2022)) показують, що досвідченим інвесторам часто не вдається добре виступити на традиційних фондових ринках. Якщо їхній результат буде таким же поганим на ринку криптовалют, вони можуть потрапити в фінансові труднощі. Тому,Ця робота досліджує зв'язок між ретейлерським криптовалютним фокусом та наступними наслідками для спожиттєвого кредитування, а також вивчає, як цей зв'язок змінюється в залежності від кредитних обмежень споживачів.У цій статті обмеження кредитування оцінювалиться за допомогою кредитного скорингу, і його поділяли на підкатегорію підлеглих позик (subprime, скоринг < 620) та непідлеглі позики (≥ 620). Оскільки зразок ICO має більш повний охоплення, ніж зразок NFT, аналіз у цьому розділі зосереджений на зв'язку між увагою роздрібних інвесторів до ICO та ставкою порушення угод споживчого кредитування.

Основні висновки:

1. Зв'язок між хвилями криптовалют і ставками банкрутства:Дослідження виявили, що взаємодія між показником продажу лотерейних квитків на душу населення (схильність до азартних ігор) та індексом уваги до ICO значно позитивна. Це вказує на те, що в регіонах із високою схильністю до азартних ігор та високим рівнем уваги до ICO спостерігається значне зростання подальших порушень у кредитному боргу.

2. Уразливість другорядної групи позичок:Подальший аналіз показав, що стрибок у рівні невиконання зобов'язань був повністю викликаний групою субстандартних позичальників. У регіонах, де спостерігалося одночасне зростання схильності до ризику та високого рівня уваги, середній рівень невиконання зобов'язань серед субстандартних позичальників зросла на 2,3% за 6 місяців. У той же час серед несубстандартних позичальників (з кращим фінансовим становищем) не відбулося помітних змін у рівні невиконання зобов'язань.

3. Відношення лідер-відставник та перевірка трендів:Щоб виключити можливість, що саме порушення зобов'язань призводить до зростання уваги, у цій статті проводиться аналіз попередніх тенденцій змін ставки порушення зобов'язань. Висновки показують: у період до вибуху уваги (від t-6 до t) ставки порушення зобов'язань у різних регіонах не відрізнялися значно (відсутні попередні тенденції); у період після вибуху уваги (від t+1 до t+6) ставки порушення зобов'язань за підозрюваних позик почали значно зростати у регіонах з високим схильністю до гри. Ця часовий відношення переднього-затримки показує, що ввімкнення уваги криптовалютного ринку передбачає подальше погіршення кредитоспроможності, а не навпаки.

Висновок:

Ця глава досліджує доказиІнвестиційна охочість до криптовалют, що виникає під впливом гри, може мати негативні економічні наслідки для фінансово вразливих соціальних груп. Для підлеглих груп позичальників, які вже стикаються з фінансовими обмеженнями, участь у таких високоризикових, лотерейних інвестиціях у криптовалюту часто супроводжується реальним ризиком фінансового порушення.

VI. Висновки

У цій статті детально вивчаються основні мотивації, які змушують дрібних інвесторів брати участь на ринку криптовалют, і дослідження показалоСхильність до азартних ігор (Gambling Preferences) є ключовим фактором, що пояснює це явище.Аналіз даних пошуку Google Trends підтвердив, що в регіонах з більш високими середньостатистичними продажами лотерейних квитків і більш спекулятивною атмосферою,Ретейл-інвестори значно перевищують інші регіони за цікавістю до пропозицій цифрових монет (ICO) та проектів неподільних токенів (NFT).Така увага не є хибним сплеском інтересу, вона не тільки синхронізується з високим рівнем використання криптовалютних гаманців, але й безпосередньо позитивно впливає на обсяг залучених коштів та кількість учасників на ринку токенів у першому розподілі.

Подальший аналіз ефектів регулювання показав, щоТакі мотивації інвестицій, пов'язані зі залежністю від азартних ігор, проявляються особливо сильно під час «пульсу» ринку, а також коли монети мають «ліотерійні характеристики» (наприклад, дуже низьку ціну, відсутність протоколів верифікації/KYC, вразливість до маніпуляцій з цінами).Дослідження також виявило за допомогою природного експерименту з правовою легалізацією спортивних зборів у штатах США, що коли з'являються легальні канали зборів, увага до криптовалют, які раніше були активними, значно зменшується,Це є сильним доказом того, що ритейл-інвестори вважають криптовалютні маркери за альтернативу традиційним ігровим продуктам.

Найважливіше з усього цього,Така спекулятивна поведінка, заснована на прагненні до азартних ігор, становить серйозну загрозу фінансовому здоров'ю як окремих осіб, так і суспільства в цілому.Використовуючи мікродані з Equifax, дослідження виявило, що в регіонах з високим рівнем схилення до азартних ігор, хвиля інтересу до криптовалют часто передує зростанню ставки невиконання зобов'язань споживачами протягом наступних місяців, і це погіршення кредитоспроможності відбувається виключно серед найбільш вразливих підгруп позичальників. Це відкриття руйнує просту ілюзію про те, що криптовалюти є інструментом інклюзивної фінансової системи, і розкриває їхній потенційно експлуатаційний характер у використанні як засобу спекуляцій для зняття багатства з найнижчих шарів суспільства. Висновок: ця стаття надає важливий науковий підставу для глобальних регуляторів:Криптовалютні активи в основному сприймаються дрібними інвесторами як новий інструмент для азартних ігор. Регулювання таких активів не повинно обмежуватися лише фінансовими ризиками, воно має встановлювати більш суворі стандарти розкриття інформації та бар'єри входження з погляду охорони здоров'я населення та захисту споживачів.