Автор оригіналу: Девід, Shenchao TechFlow

18 березня ще одна блокчейн-мережа запущена в основну мережу.

Його називають Tempo, за ним стоять Stripe та Paradigm. Stripe — одна з найбільших у світі онлайн-платіжних компаній, яка минулого року обробила транзакції на 1,9 трильйона доларів США; Paradigm — один з найбільших венчурних інвесторів у криптоіндустрії. Обидві компанії минулого року разом інвестували у Tempo 500 мільйонів доларів США, оцінка проекту:

5 мільярдів.

5 мільярдів доларів США у блокчейні, без спекуляцій криптовалютами, без DeFi, без мемів. У день запуску мережі найбільш гучно представленим продуктом Tempo було:

Нехай машини платять машинам.

Це звучить трохи абстрактно, але можна уявити, що за кожен крок штучний інтелект зараз треба платити: виклик API коштує грошей, придбання обчислювальних потужностей коштує грошей, отримання пакету даних з бази даних також коштує грошей...

Але існуючі платіжні системи створені для людей: банківські рахунки вимагають громадянський паспорт, кредитні картки — перевірку обличчя, Alipay — SMS-код на телефон.

AI не пройде жоден.

Він може допомогти вам завершити весь робочий процес, але на етапі оплати потрібно зупинитися і чекати, поки людина натисне «Підтвердити».

Отже, разом із мережею запущено відкритий протокол під назвою MPP (Machine Payments Protocol), розроблений разом із Stripe.

Просто кажучи, було встановлено набір правил для транзакцій між машинами, включаючи, як запитувати оплату, як надавати дозвіл і як розраховуватися.

Передбачається, що ШІ зможе самостійно витрачати кошти в межах встановленого ліміту, не потребуючи підпису людини для кожної транзакції. У день запуску до платформи підключилося більше 100 сервісів, зокрема OpenAI, Anthropic та Shopify.

Але Tempo — не єдиний, хто робить це цього тижня.

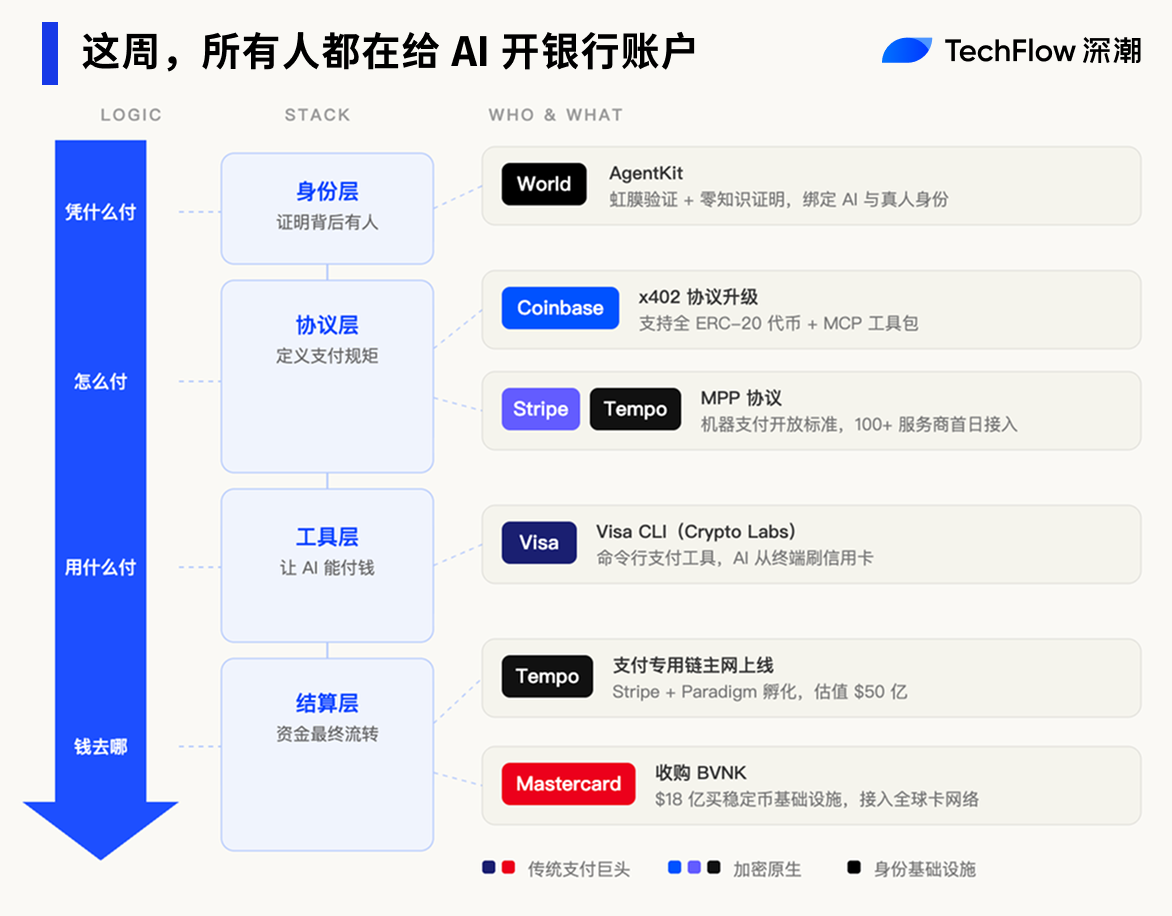

За п’ять днів Visa створила новий відділ та запустила інструменти штучного інтелекту для платежів, Coinbase провела велике оновлення свого платіжного протоколу, Mastercard витратила 1,8 млрд доларів США на придбання компанії стабільної монети, а World Samа Altmana запустила набір інструментів для аутентифікації AI.

П’ять великанів за тиждень увійшли в одні двері, спішачи відкрити банківський рахунок для ШІ.

Два шляхи, ті самі ворота

Tempo займається розрахунками для ШІ. Але розрахунки — це лише один етап платіжної системи. Щоб ШІ-агент міг самостійно витрачати кошти, йому потрібні платіжні інструменти, канали надходження коштів та верифікація особистості.

Тут традиційні платіжні компанії та криптовалютні компанії використовують свої сильні сторони, щоб здобути частку ринку.

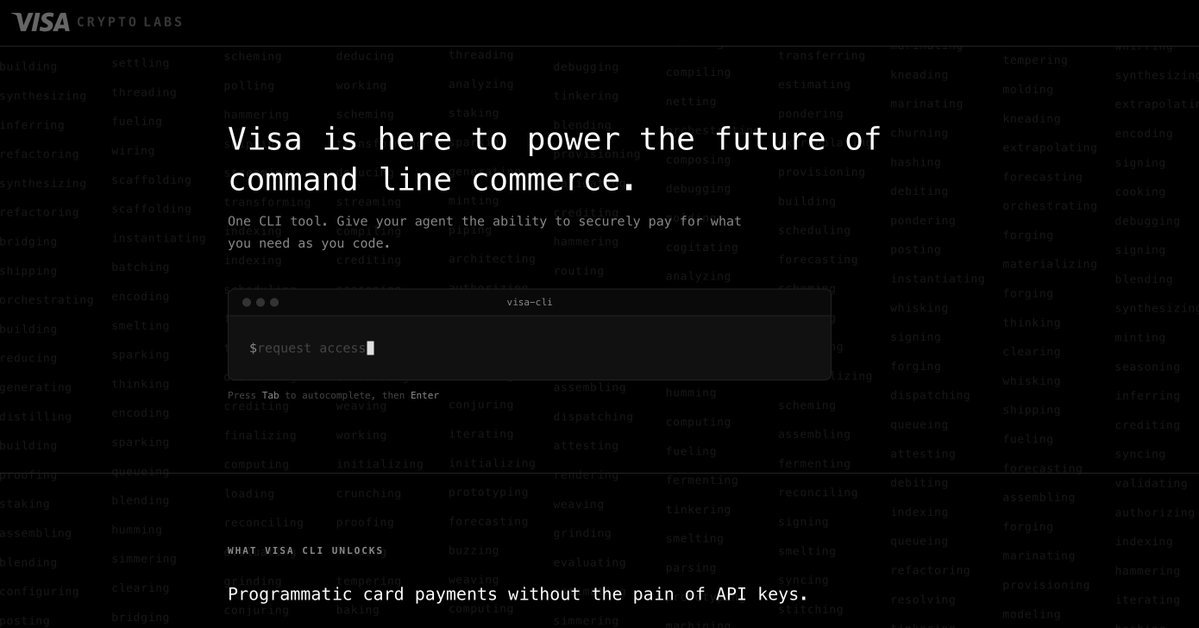

18 березня, у той самий день, коли запущено головну мережу Tempo, також діяла платіжна гігантська компанія Visa. Новозаснований відділ Crypto Labs представив свій перший продукт: Visa CLI — інструмент, який дозволяє AI-агентам безпосередньо здійснювати платежі картками з терміналу.

Не потрібен API-ключ, не потрібна попередня реєстрація — під час виконання завдань штучним інтелектом, щоб купити будь-яку послугу, достатньо ввести одну команду. Visa називає це «бізнесом у командному рядку».

Глобальна платіжна мережа Visa з’єднує мільярди карт та мільйони магазинів; якщо AI-платежі зможуть працювати через цю вже існуючу мережу, їм не потрібно чекати дозрівання нової інфраструктури.

Visa продовжує старий шлях. Її конкурент Mastercard обрав інший підхід: прямо купити доступ.

17 березня Mastercard оголосила про придбання лондонської інфраструктурної компанії зі стабільних монет BVNK за 1,8 млрд доларів США. Це найбільше в історії придбання стабільної монети в криптоіндустрії.

Мета цієї аквізиції теж дуже проста: якщо ШІ платить гроші стабільною монетою, то стабільна монета проходить через мій канал.

З боку криптовалютних компаній дії також інтенсивні.

Протокол x402 від Coinbase пройшов масштабне оновлення: діапазон платежів розширено з кількох стейблкоинів на всі токени ERC-20, а також було запущено інструментарій MCP, який дозволяє розробникам за один клік підключити AI-інструменти до платіжної мережі.

Обидві сторони виходять з різних позицій, але їхні дії спрямовані на одну й ту ж мету: традиційні платіжні компанії приймають криптовалюти, а криптовалютні компанії — штучний інтелект. У підсумку криптовалютна інфраструктура стає базовим каналом для платіжних систем на основі ШІ.

Залишився ще один етап. Штучний інтелект може витрачати гроші, але як торговець дізнається, чи є за цим штучним інтелектом людина, яка несе відповідальність?

17 березня World, заснована Семом Альтманом, запустила AgentKit із підключенням до Coinbase x402. Його єдина мета — дозволити ШІ під час оплати підтвердити, що за транзакцією стоїть перевірена людина. Бізнеси можуть переконатися, що за цією операцією хтось відповідає, але не дізнаються, хто саме.

П’ять днів, п’ять компаній — розрахунки, канали, інструменти, протоколи, ідентичність: кожен етап заблокований.

Шматок AI-торта розділили, залишився лише касовий апарат

За останні три роки місця в ланцюжку постачання ШІ вже майже всі зайняті.

Рівень моделей — це ігровий стіл OpenAI, Anthropic, Google та багатьох китайських компаній; обчислювальні ресурси жорстко заблоковані NVIDIA, а рівень застосунків — від програмних асистентів до пошукових систем — перетворився на червоне море.

Кожен рівень переповнений людьми, а бар’єри конкуренції на кожному рівні стають все вищими.

Але цей рівень оплати все ще відносно порожній.

Не те, щоб ніхто не думав про це, а просто ще не настав час. Для оплати через AI-агентів є одне передумова: AI повинен спочатку мати здатність самостійно виконувати цілу ланцюжок завдань. Якщо він може лише спілкуватися, не потребуючи викликати API, не купуючи обчислювальну потужність і не наймаючи інших агентів для виконання роботи, то оплата не є незаперечною потребою.

За останній рік ця передумова поступово почала втілюватися.

OpenClaw дозволяє ШІ безпосередньо керувати комп’ютером, протокол MCP дозволяє ШІ підключатися до зовнішніх сервісів, а здатності агентів великих моделей у другій половині 2025 року зазнають масового прориву. ШІ перетворився з «інструменту для діалогу» на «інструмент для виконання роботи», а виконання роботи вимагає витрат...

Потреба витрачати гроші з’явилася, але інфраструктура для витрат ще не існує.

Ось чому Stripe, Visa, Mastercard і Coinbase діють одночасно. Для традиційних платіжних компаній це перший раз, коли вони отримують перевагу на своїй території під час всієї хвилі ШІ. Моделі вони не можуть створювати, чіпи — виробляти, але платіжні операції — це те, чим вони займалися протягом десятиліть.

Глобальна платіжна мережа Visa з’єднує мільярди карток і мільйони магазинів, Mastercard охоплює понад 200 країн, а Stripe минулого року обробила транзакції на 1,9 трильйона доларів США. Якщо кожна витрата штучного інтелекту проходитиме через ці канали, тим більше вони зможуть робити, тим більше вони зароблятимуть.

Для криптокомпаній логіка інша.

Генеральний директор Coinbase Браян Армстронг раніше сказав досить прямо: «AI може мати криптовалютний гаманець, але не може відкрити банківський рахунок».

Кожен крок традиційної фінансової системи підтверджує «хто ти», для відкриття банківського рахунку потрібен паспорт, для оформлення кредитної картки — розпізнавання обличчя, а для кожної транзакції — SMS-код. ШІ — це програмне забезпечення, а не людина, і він не може пройти жодного з цих етапів.

Але криптовалютні гаманці цього не потребують. Один приватний ключ — це один обліковий запис, і для AI-агенту блокчейн-платіж — це шлях з найменшим опором.

Чи зашифровано, чи ні — AI-платежі стануть новим інфраструктурним ринком. Різниця лише в тому, чий канал краще підходить для машин.

Дорогу відремонтували, а автобуса немає

На цьому історія здається завершеною — п’ять великих гравців зайняли свої місця.

Але є одне число, на яке варто звернути увагу.

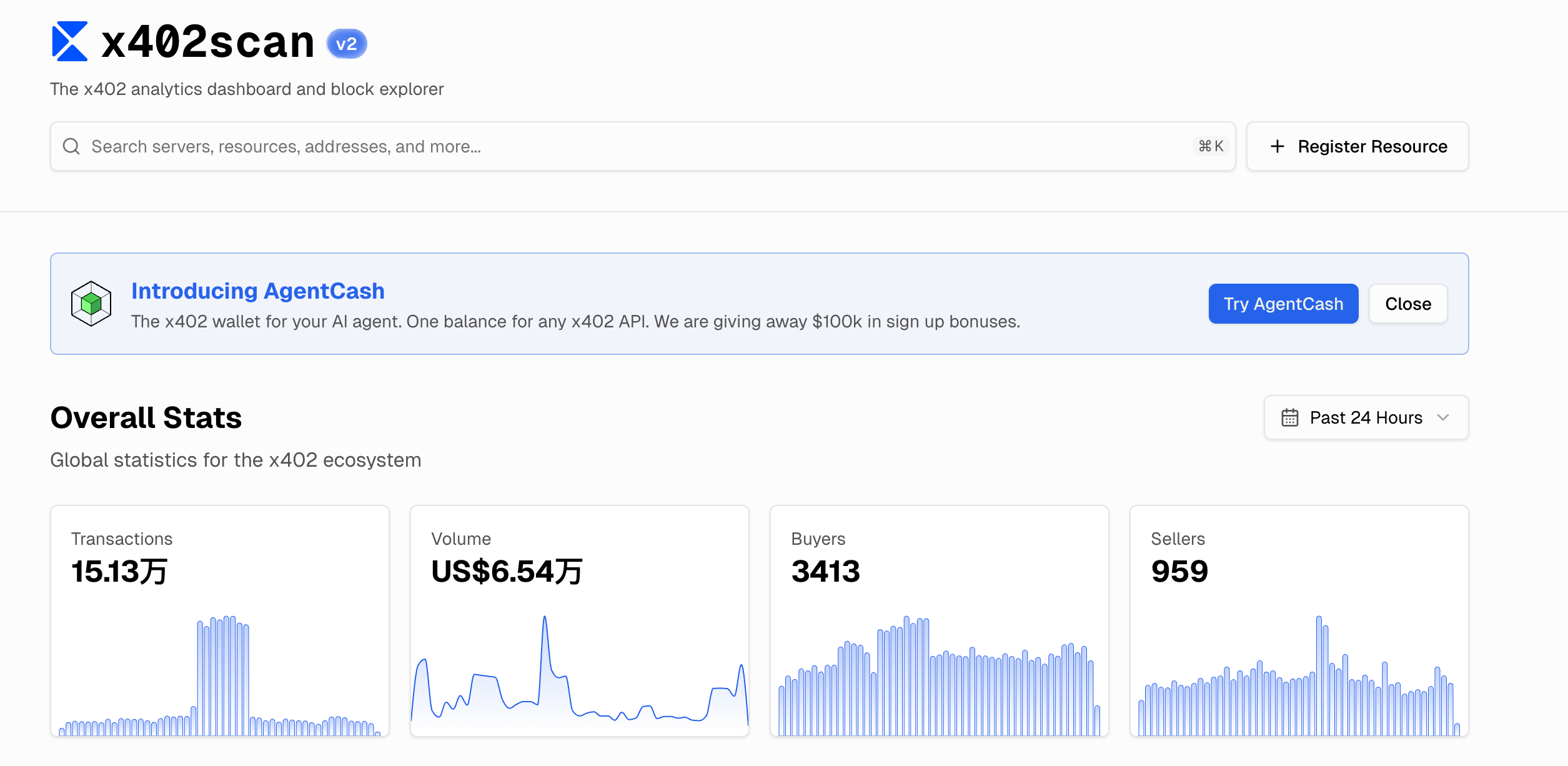

Протокол x402 від Coinbase — це найперший та найширший за екосистемою протокол AI-платежів. За даними x402scan, за останні 24 години обсяг усіх транзакцій у екосистемі становив 65 400 доларів США. 150 000 транзакцій, у середньому менше 50 центів за транзакцію.

Яку інфраструктуру створили для цієї цифри? Оцінка Tempo — 5 мільярдів доларів США, Mastercard витратила 1,8 мільярда на придбання BVNK, Visa створила окремий відділ, а Stripe самостійно розробила протокол.

Інфраструктура з оцінкою в десятки мільярдів обслуговує ринок з щоденним обсягом торгів, який порівнянний з магазином молочних напоїв на вулиці.

Всі інфраструктурні бізнеси, схоже, перебувають у цьому стані.

Напередодні інтернет-пузі 2000 року телекомунікаційні компанії проклали мільйони кілометрів оптоволоконних кабелів під океаном. Після завершення виявилося, що глобальний інтернет-трафік використовує лише 5% з них. Більшість цих компаній стали банкрутами, але оптоволокно залишилося.

Десять років потому стрімінг відео та мобільний інтернет заповнили ці труби. Ті, хто прокладав дороги, не заробили грошей, але дороги були справжніми.

AI-платежі зараз перебувають на цьому етапі. Логіка попиту є обґрунтованою: AI-агенти дійсно стають все більш здатними, дійсно потребують автономних витрат і дійсно потребують нової фінансової інфраструктури.

Усі знаходяться на стартовій лінії, але після пострілу з пістолета виявляється, що на доріжці тимчасово лише ти.

Хто саме вдасться, і коли штучний інтелект вперше здійснить справжнє автономне торгівельне замовлення у вашому житті — це може статися швидше, ніж хто-небудь очікував, а може й повільніше.

Єдине, що певно, — це те, що битва вже розпочалася, а ваші та мої гаманці, можливо, дізнаються про це останніми.