Після двох з половиною місяців бокового руху біткоїн нарешті демонструє ознаки пробою.

Лідером у битві за біткойн знову є старий друг Майкл Сейлор, який на цей раз використовує нову зброю: STRC.

Перегляньте останні твіти Сейлора — ви побачите, що він майже щодня публікує контент про STRC. AI-згенеровані погані рекламні відео з басейнами тропічних курортів і жінками з коктейлями в руках передають чіткий сигнал: цей чоловік, який вивів MSTR на небеса Насдаку, застосовує таку саму маркетингову потужність до STRC.

Чому він це робить? Бо STRC — це майже єдиний інструмент Strategy, який може перетворити гроші ринку на попит на BTC. Протягом останніх трьох місяців кожне велике збільшення позицій BTC, оголошене Strategy, мали джерелом фінансування STRC.

Що таке STRC

STRC повністю розгорнуто як Variable Rate Series A Perpetual Stretch Preferred Stock — це безстрокові привілейовані акції, випущені Strategy, які були запущені на Насдак у листопаді минулого року.

Його механізм роботи приблизно такий:

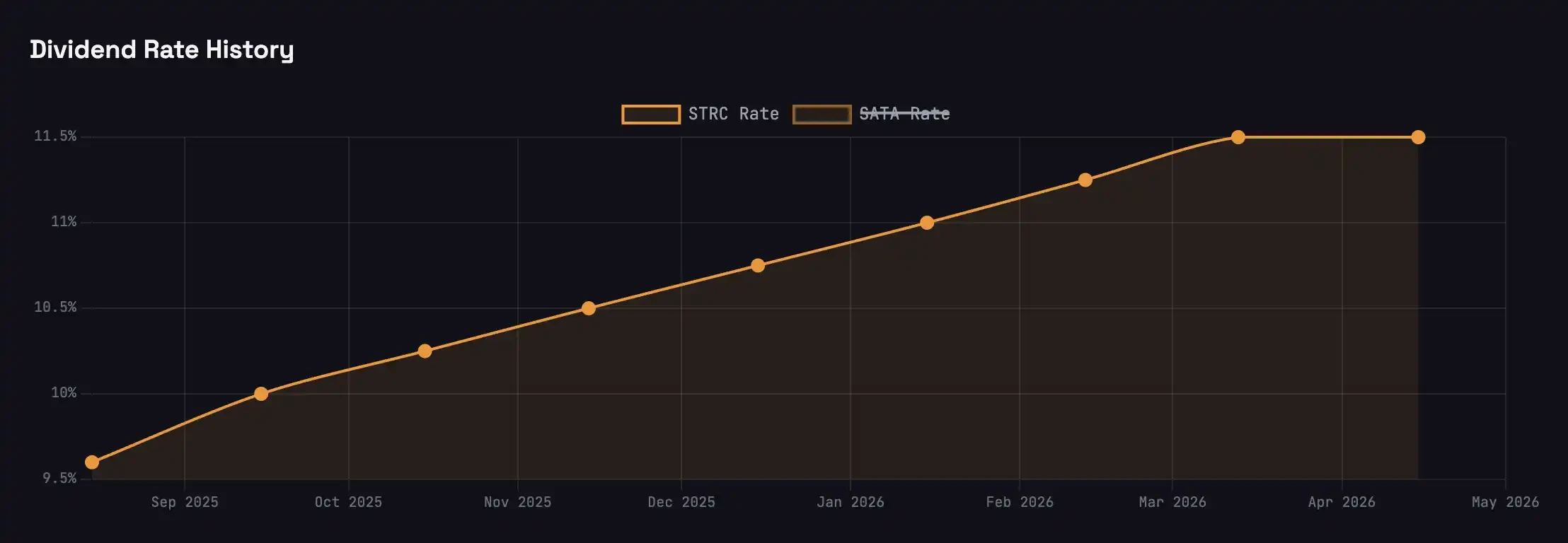

Ви купуєте одну акцію STRC за близько 100 доларів США. Strategy щомісяця виплачує дивіденди готівкою з річною доходністю 11,5%, що становить приблизно 96 центів на акцію щомісяця. Вона не має терміну дії, і Strategy не зобов’язана повернути основну суму.

Ціна акцій прив’язана до номінальної вартості у 100 доларів США шляхом щомісячного регулювання рівня дивідендів: коли ціна падає нижче 100, рівень дивідендів підвищується, щоб привернути попит; коли ціна перевищує 100, рівень дивідендів знижується, щоб ціна повернулася до номінальної вартості. Максимальна величина щомісячної корекції рівня дивідендів становить 25 базисних пунктів.

Тільки якщо ціна акцій STRC перевищує 100 доларів США, стратегія може випустити нові акції за номінальною вартістю для залучення коштів — це основа всього механізму. Більшість коштів від випуску, після відчислення на дивідендний резерв, використовуються для купівлі BTC.

Сейлор назвав цей продукт «Короткотерміновий високодоходний кредит» або «Біткоїн-підтримуваний грошовий ринковий фонд». Зараз, коли дохідність облігацій США становить близько 3,5%, STRC пропонує дохідність, що в три рази перевищує дохідність облігацій США.

Flywheel

Поширена помилка щодо Сейлора: він нескінченно друкує гроші, щоб купувати BTC.

Він не може цього зробити. Saylor не може друкувати гроші з нізвідки, він повинен чекати, поки ринок передастиме йому гроші. Кожна додаткова акція STRC передбачає наявність реального граничного покупця, готового купити її за 100 доларів.

Покупці STRC суттєво здійснюють кредитну «угоду», а вища на 8% дохідність, яку пропонує STRC, є компенсацією за «кредитний ризик Strategy».

Однак багато покупців STRC не знають, що їхні кошти, витрачені на покупку STRC, непрямо потрійно збільшуються і надходять до BTC.

Стратегія має публічну фінансову мету: 33% важелю.

У структурі фінансування всієї компанії перпетуальні привілейовані акції STRC, STRF та STRK становлять приблизно третину, а решта дві третини походять з звичайних акцій MSTR. Saylor називає цей принцип «розумним кредитним плечем». Це означає, що кожного разу, коли Strategy отримує 1 долар через STRC, для підтримки рівня кредитного плеча 33% вони повинні супроводжувати це додатковим випуском приблизно 2 доларів MSTR для інвестування в BTC. 1 долар STRC + 2 долари MSTR = 3 долари покупки BTC.

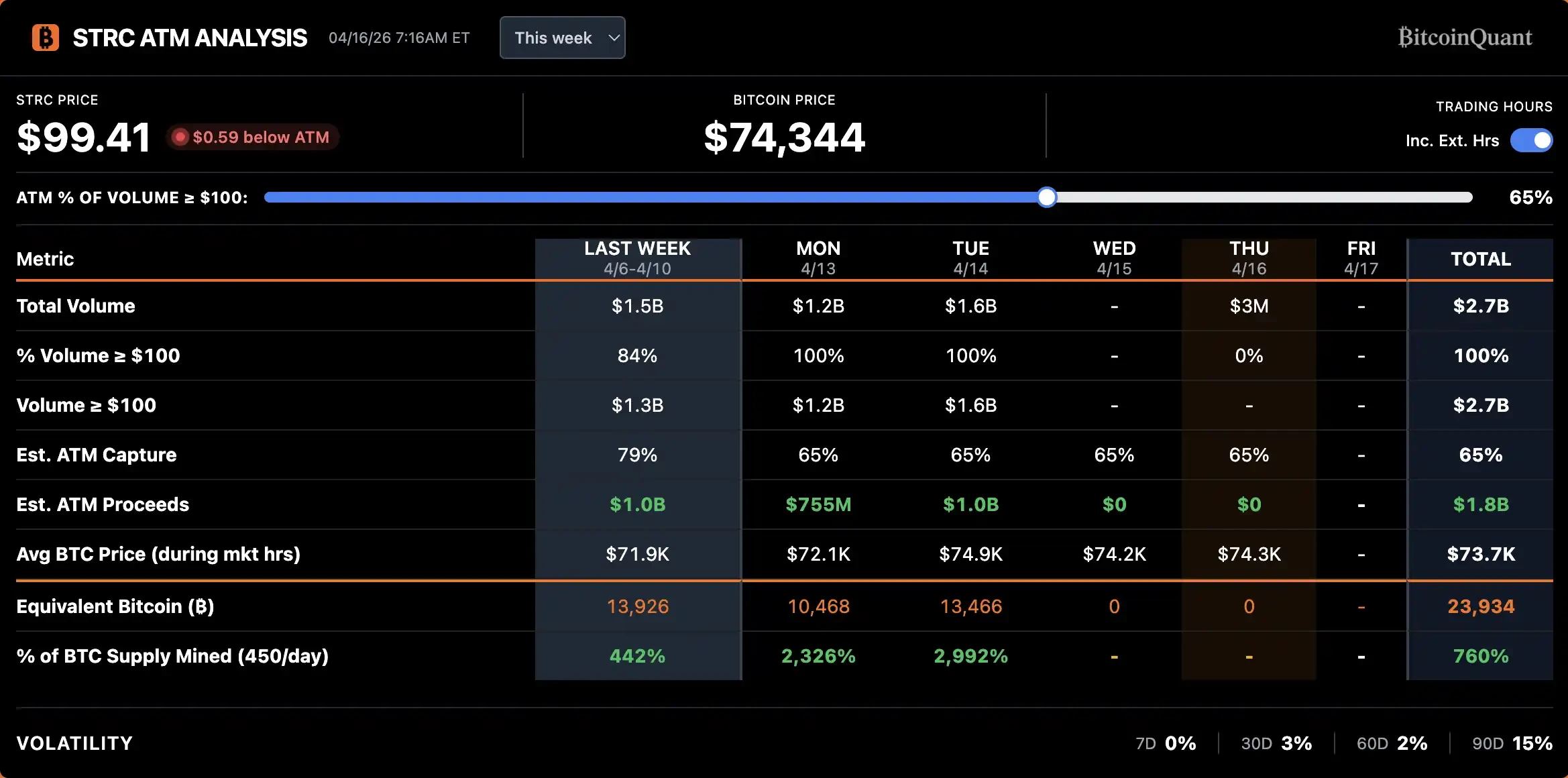

14 квітня Strategy зібрала близько 10 мільярдів доларів США за один день через STRC. При потужності 3x це відповідає приблизно 30 мільярдам доларів США покупок BTC, що точно збігається з обсягом збільшення позицій BTC за перші два тижні квітня до дивідендного дня.

Коли BTC падає, забезпечення зменшується, а кредитний ризик STRC зростає, стратегія повинна підвищувати ставку виплат, щоб компенсувати новий рівень ризику. Але чим вища ставка виплат, тим більший тиск на готівковий потік і вища ймовірність дефолту. Це нестабільна зворотній зв’язок. Під час падіння BTC з 120 000 до 60 000 доларів у жовтні минулого року ставка виплат STRC була піднята з 7% до 11,5%, щоб лише трохи відновити попит.

Навпаки, коли BTC стабілізується і росте, забезпечення збільшується, а якість кредиту покращується, STRC стає більш привабливим при тій самій ставці дивідендів, що призводить до подальшого зростання попиту. ETF BlackRock Preferred and Income Securities у квітні включив привілейовані акції Strategy на друге місце серед своїх позицій, збільшивши їх ринкову вартість з приблизно 200 мільйонів доларів у березні до 344 мільйонів доларів — це пряме підтвердження кредитної надійності Strategy з боку інституційних інвесторів у фіксований дохід.

Колесо стратегії вже обертається у позитивному напрямку: більше коштів купує STRC → Strategy купує BTC з потужністю 3x → ціна BTC отримує підтримку → база для застави STRC стає міцнішою, кредитний спред стискається → при тій самій ставці виплат STRC стає більш привабливою → більше коштів купує STRC.

Арбітраж у день виплати дивідендів

Механізм виплати дивідендів привілейованих акцій відрізняється від облігацій. Облігації нараховують відсотки щодня — чим довше ви тримаєте їх, тим більше відсотків отримуєте; привілейовані акції ж виплачують дивіденди раз на місяць у фіксовану дату. Щодо STRC: якщо ви утримуєте акції на закритті ринку в день до дати відключення дивідендів, ви отримуєте повний місячний дивіденд у розмірі 96 центів.

Це створює очевидний арбітражний вікно: увійти за кілька днів до дати виплати дивідендів, купити, отримати дивіденди та продати наступного дня. Дані за останні місяці показують, що середнє падіння STRC після дати виплати дивідендів становить близько 20 центів, що значно менше самієї суми дивідендів у 96 центів. Чистий прибуток від однієї операції арбітражу на одну акцію становить приблизно 40–50 центів.

Арбітражери не пропустять таку можливість.

Як видно на графіку, обсяги угод почали зростати за тиждень до дати виплати дивідендів, досягали піку в день виплати дивідендів або за день до неї, а після дати виплати швидко знову знизилися. Обсяги угод у квітні зросли набагато стрімкіше, ніж у березні, що свідчить про те, що все більше капіталу починає брати участь у дивідендному арбітражі STRC.

Однак такі арбітражні дії можуть бути не дуже добрими.

Щодо самого продукту STRC, після дати виплати дивідендів на протязі двох-трьох тижнів настає «мертва зона» — зниження ліквідності, збільшення спреду між покупкою та продажем, тривалий період ціни нижче номінальної вартості у 100 доларів США. Така повторювана втрата прив’язки підриває позицію STRC як «продукту ринку грошового капіталу» і перетворює його на більш схожий на місячний облігаційний інструмент.

Для Сейлора його покупки BTC легко можуть бути опереджені арбітражними коштами. Збільшення пропозиції STRC зосереджене за два тижні до дати виплати дивідендів, що означає, що його покупки BTC також зосереджені саме в цей період.

Зараз арбітражери щомісяця в один і той самий час масово закуповують STRC, оскільки знають, що Сейлор збирається витратити ці гроші на покупку BTC на спот-ринку, тому вони заздалегідь купують BTC, а потім продають його після того, як Сейлор підніме ціну, змушуючи його збільшити вартість покупки.

За останні два тижні спот-премія Coinbase на STRC перед та після дивідендного дня значно зросла.

Існують два напрямки рішень: змінити частоту виплат, наприклад, з місячної на тижневу, щоб розподілити арбітражний дохід, або запровадити більш простий, з частішими виплатами дериватив, щоб розсіяти зосереджені арбітражні угоди.

Як і очікувалося, Сейлор швидко діяв і у суботу оголосив, що Strategy подала довіреність щодо зміни частоти виплати дивідендів STRC з місячної на півмісячну. Річний обов’язок виплати дивідендів і рівень дивідендів залишаються незмінними.

Якщо пропозицію буде схвалено, перша півмісячна дивідендна виплата відбудеться 15 липня.

Консультант Bitwise Джефф Парк зазначив, що на ринку наразі немає корпоративних облігацій з дивідендами, що виплачуються раз на півмісяця, а преференція індивідуальних інвесторів до більш частотних виплат підтверджена успіхом продуктів, таких як ETF з тижневими дивідендами.

На глибшому рівні Джефф Парк сприймає це як знаковий крок у напрямку проникнення ідеї «потокових платежів» у криптовалютній індустрії до традиційних фінансових ринків: частота виплати відсотків суттєво відображає ефективність перетворення потенційної енергії грошей у кінетичну, і в епоху цифрових валют слід зруйнувати штучно встановлені часові цикли.

Він вважає, що STRC встановив новий стандарт для традиційних підприємств, і захоплений майбутнім розвитком від півмісячних до щоденних, а потім і миттєвих платежів.

Новий нарратив DeFi

З’явлення STRC принесло свіжий повітряний потік у виснажений ринок DeFi.

За останній рік дохідність стабільних монет DeFi постійно знижувалася. Річна дохідність депозитів стабільних монет на Aave становить приблизно 2%, USDe від Ethena та USDS від Sky — менше 4%, а навіть PT основних стабільних монет на Pendle важко перевищити 6%. Цей рівень дохідності відповідає ризикам, пов’язаним із розумними контрактами в епоху ШІ, і співвідношення ризику та прибутку вже відлякло багатьох досвідчених користувачів DeFi.

DeFi потребує надійного та достатньо великого джерела доходу, щоб привернути кошти з TradFi назад на ланцюг, і STRC саме надає таку можливість.

Два проекти намагаються упакувати дохід STRC у блокчейн:

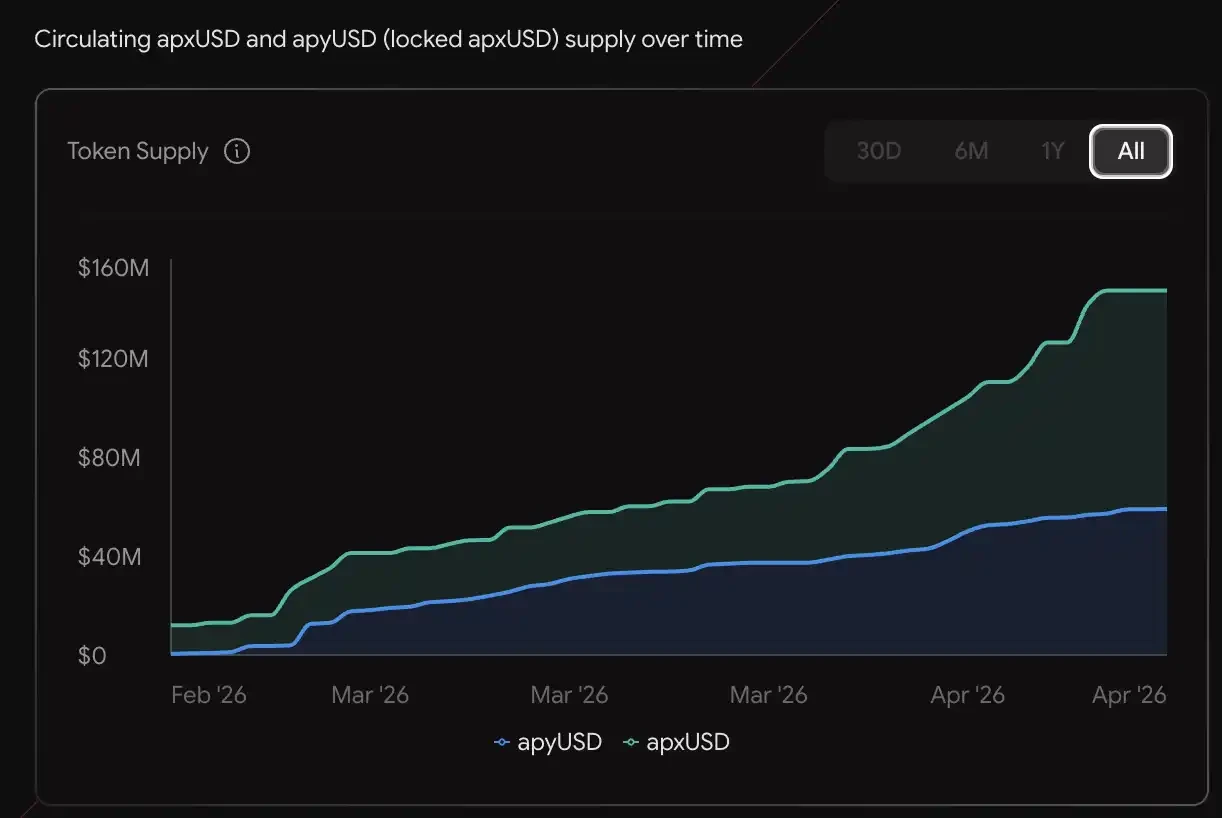

Протокол Apyx використовує двохвалютну модель. apxUSD — це базова стабільна монета, забезпечена перевищеним заставленням привілейованих акцій, таких як STRC і SATA, та державних облігацій США; apyUSD — це версія зі стейкінгом, яка отримує дивіденди та відсоткові доходи з базових активів, поточна річна норма прибутку становить приблизно 12,78%. Обсяг поставки вже досяг 130 мільйонів доларів США, і на Pendle та Morpho вже доступні відповідні продукти з доходом та плечем.

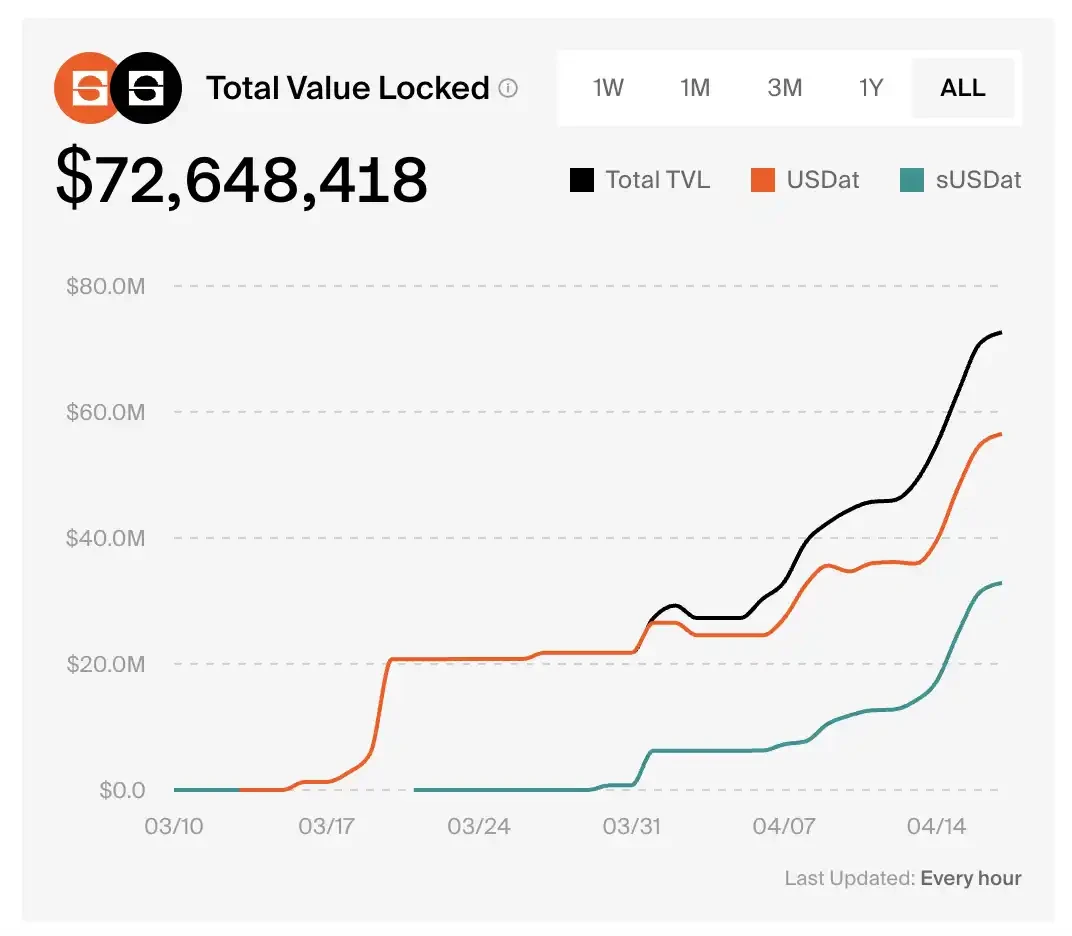

sUSDat від Saturn Credit — це стабільна монета з відсотковим дохідом, яка отримує дохід від STRC; TVL цього протоколу за місяць зросла з нуля до 72,6 млн доларів США.

Згідно з даними Pendle, поточна річна дохідність PT-sUSDat становить 9,2%.

Успіх також через Сяо Хе

Чим успішніше працює ця фінансова машина, розроблена Сейлором, тим складніше уникати цього питання.

Стратегія зараз тримає близько 3,5% загальної кількості BTC і продовжує зростати зі швидкістю десятки мільярдів доларів США щомісяця.

Якою була початкова цінність BTC? Це децентралізована валюта, яка не залежить від будь-якого окремого суб’єкта і не може бути маніпульована одним боком.

Коли перпетуальні привілейовані акції публічної компанії стають основними маржинальними покупцями BTC — валюти, яка є децентралізованою, не залежить від будь-якого окремого суб’єкта і не може бути маніпульована одним боком, чи відхиляється біткойн від своєї початкової суті?