Редакційна примітка: Коли фондовий ринок швидко відновив втрати, заподіяні війною, і наблизився до історичного максимуму, починає знову домінувати історія про те, що ризики вже вичерпані. Але ця стаття нагадує нам, що, орієнтуючись лише на ринок акцій, легко помилитися у оцінці поточного реального середовища.

Сигнали від облігацій та нафти не збігаються: зростання відсоткових ставок та високі ціни на нафту вказують на те, що інфляція залишається стійкою, простір для політики ФРС обмежений, а геополітичні конфлікти ще не знайшли реального розв’язання. Натомість ринок акцій одночасно цінує низьку інфляцію, відновлення зниження ставок, контролювані витрати та полегшення конфліктів — це набір дуже ідеалізованих передумов.

Автор вважає, що цей відскок більше обумовлений імпульсом, ніж фундаментальними факторами. Під впливом торгової поведінки «не хочу пропустити зростання» ціни можуть тимчасово відхилятися від реальності, але в кінцевому підсумку вони знову повернуться до діапазону, визначеного макроекономічними змінними.

Коли виникає розбіжність між різними класами активів, справжній ризик полягає не в тому, хто правий або хто неправий, а в тому, як ця розбіжність буде виправлена. Поточна проблема полягає не в тому, чи оптимістичний ринок, а в тому, чи цей оптимізм вже випередив дані.

Нижче наведено оригінал:

«Правило 2: надмірна волатильність в одному напрямку часто викликає надмірну реверсію в протилежному напрямку.» — Боб Фаррелл

Індекс S&P 500 повністю відновив усі втрати, зазнані під час конфлікту між США та Іраном. На кінець вчорашнього дня індекс був на 1% вищий, ніж 27 лютого (день перед першим ударом по Ірану), і залишився менше ніж на 1% від історичного максимуму.

За лише 10 торгівельних днів ринок здійснив повний цикл.

Я скажу прямо: якщо зараз дивитися лише на фондовий ринок, все виглядає як «відновлення здоров’я». Вибух війни, падіння ринку, а потім швидке відновлення — все повертається до норми, і всі продовжують рухатися вперед.

Але якщо розширити перспективу, це не є реальним станом речей.

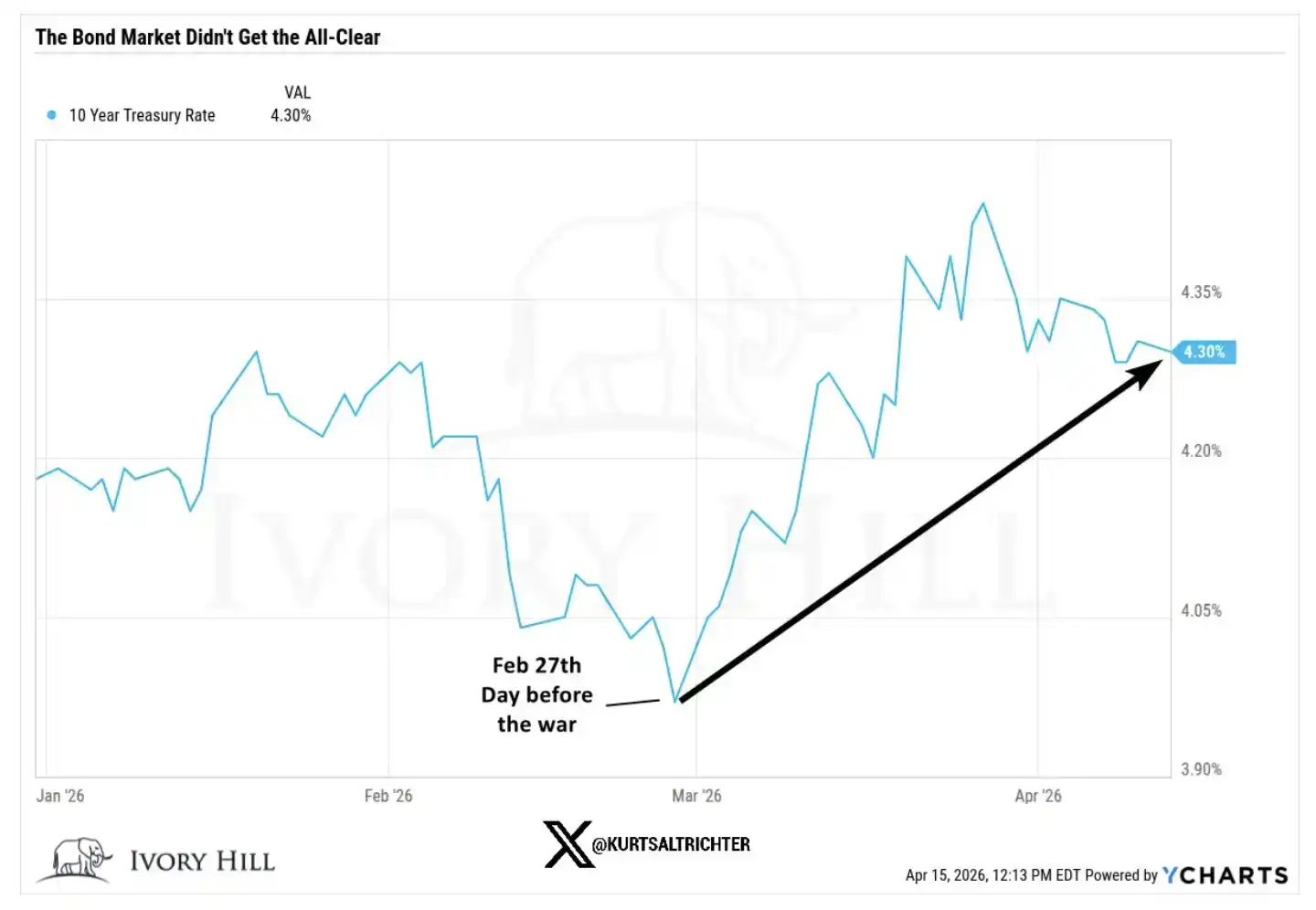

Ринок облігацій не підтвердив цей ріст.

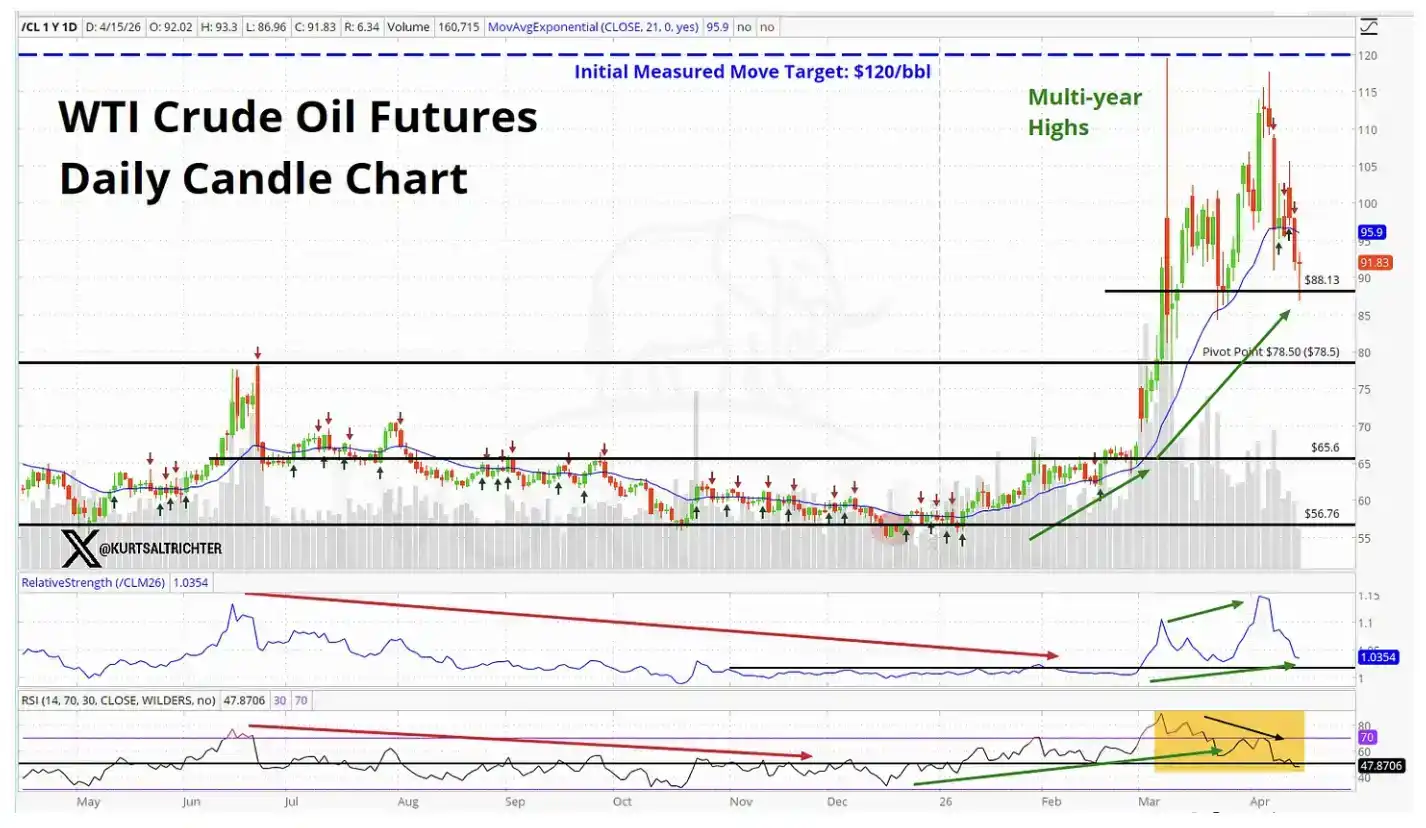

Ринок нафти також не підтвердив цей ріст.

Коли два найважливіших світових ринки розповідають історію, відмінну від ринку акцій, це сигнал, яким не можна знехтувати.

Тоді що саме зараз цінується на ринку акцій?

Щоб S&P 500 відновив рівень до війни, ринок насправді повинен одночасно вірити в такі кілька речей:

Поточна ціна на нафту ще не достатня, щоб суттєво зменшити споживання

ФРС проігнорує високі дані про інфляцію і все одно вирішить знизити ставки

Зростання витрат на сировину та транспортування не зменшить прибутковість компаній

Конфлікт на Близькому Сході достатньо наблизиться до вирішення протягом шести місяців, щоб більше не становити ризик

Можливо, справді все так і розвинеться. Я не кажу, що це неможливо. Але це досить радикальний набір передумов, а дані, що надходять із ринків облігацій і нафти, не підтверджують цих припущень.

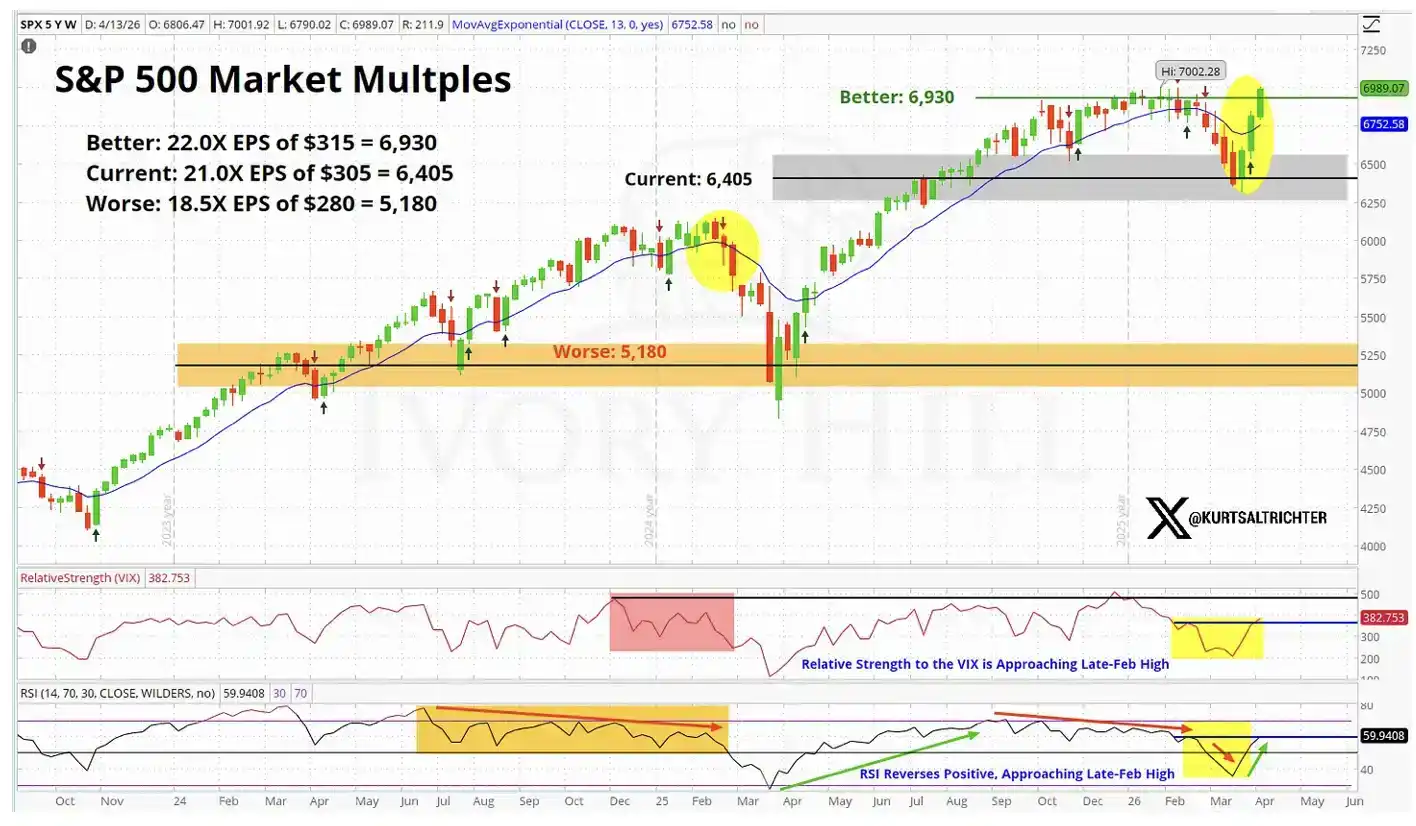

З точки зору фундаментальних показників, ціни на ринку акцій наблизилися до «ідеальних очікувань».

Давайте розглянемо більш конкретні дані

27 лютого, за день до початку війни, закриття ключових показників було таким:

Доходність 10-річних облігацій США: 3,95%, на вчора закрито на 4,25%, що на 30 базисних пунктів вище, ніж до війни

WTI нафта: 67,02 долара, поточна ціна приблизно на 37% вища за ту часів

Доходність казначейських облігацій США з терміном на 2 роки: 3,38%, вчора закрилася на рівні 3,75%, що на 40 базисних пунктів вище, ніж до війни

Зараз розберемо значення цих змін по черзі.

Десятирічна дохідність зросла на 30 базисних пунктів після початку війни не через більш оптимістичні очікування债券-ринку щодо економічного зростання. Поточний настрій споживачів погіршується, а довіра залишається слабкою. Цей ріст відсоткової ставки суттєво полягає в тому, що ринок облігацій «тихо» цінує інфляцію.

Сигнал очевидний: зростання цін на нафту поширюється на всю цінову систему, а майбутній простір для політики ФРС, ймовірно, не такий широкий, як припускає ринок акцій.

Ціни на нафту зросли на 37% за 6 тижнів, що не відповідає тому, чого б варто було очікувати, якби ринок вірив у надходження справжньої та тривалої угоди між США та Іраном.

Якби трейдери справді були впевнені у стабільній зупинці вогню, ціни на нафту вже давно впали б до діапазону 70 доларів і продовжували б падіння. Але реальність інша. Ціни на нафту залишаються на високому рівні, що означає, що ринок сировинної нафти не відображає такої ж очікуваної «надходження розв’язання конфлікту», як це робить фондовий ринок.

Тоді як дохідність облігацій США з терміном до 2 років залишається вищою на 40 базисних пунктів порівняно з довоєнним рівнем, це безпосередньо ставить під сумнів ідею про те, що ФРС скоро знизить ставки.

Дворічна дохідність є найбільш чутливим індикатором очікувань щодо процентних ставок, і вона реагує на політичний курс ФРС більш прямо, ніж будь-який інший актив. Зараз вона передає сигнал: простір для маневру ФРС менший, ніж вважає ринок. Це вплине на майже всі оціночні логіки, що підтримували підйом ринку акцій.

Тоже хто правильно передбачив?

Ринок акцій, можливо, має рацію — це я готовий визнати. Якщо справді буде підписано суттєве угоду про припинення вогню, дохідність облігацій може швидко знизитися; а якщо проблеми з пропозицією отримають вірогідне рішення, ціни на нафту також можуть різко впасти. Це не перший раз, коли ринок акцій йде вперед, а інші ринки пізніше «відстежують» або «доганяють».

Але є ще одне пояснення, яке, на мою думку, зараз недооцінено.

Цей ріст у значній мірі не підтримується фундаментальними факторами, а зумовлений імпульсом. Торгівці не хочуть продавати в короткі на ростовому тренді, і сама ця поведінка постійно піднімає ринок. Такий попит дійсно може продовжити рух цін довше, ніж слід було б за умов нормального фундаменту.

Але це не змінить базову логіку.

А підlying реальність така: ціни на нафту залишаються на високому рівні, відсоткові ставки продовжують зростати, а простір для зниження ставок ФРС значно обмежений порівняно з тим, що потрібно булі бульбашкам.

Зростання, спричинене фундаментальними факторами, зазвичай більш стійке; тоді як зростання, підтримуване імпульсом, зазвичай більш хрупке та короткотривале. Коли ви розглядаєте можливість додаткового інвестування біля історичних максимумів, ця різниця особливо важлива. Як показує наведена вище діаграма оцінки ринку, наразі ринок акцій вже цінує «ідеальний сценарій».

Моя реальна оцінка

За останні 10 днів справді стало краще, і я не заперечу цього. Я також не той, хто безпідставно настроєний негативно.

Але між ціноутворенням на фондовому ринку та реальністю, що відображається в облігаціях та нафті, все ще існує значна різниця, і ця різниця не зменшується. Я уважно стежу за цим.

Наразі ринок акцій знаходиться в найбільш оптимістичній частині діапазону; облігації та нафта ближчі до середини, що відображає світ, в якому інфляція все ще існує, простір для політики ФРС обмежений, а конфлікти ще не вирішені.

Ця розбіжність у кінцевому підсумку буде виправлена, і існує лише два шляхи:

Або досягнуто справжньої угоди про припинення вогню, ціни на нафту падають до рівня 70 доларів США, ФРС отримує чіткий простір для зниження процентних ставок, і ринок акцій у кінцевому підсумку виявляється правим;

Або це не відбудеться, і ринок акцій повернеться до рівнів, які зараз відображаються на ринках облігацій і нафти.

Наразі не спостерігається жодних ознак того, що облігації та нафта наближаються до ринку акцій — навпаки, здається, що ринок акцій повинен знизитися, щоб «збігтися» з ними.

Наступні дані про інфляцію будуть опубліковані 12 травня. Якщо моя оцінка вірна, а CPI перевищить 3,5%, то сценарій зниження процентних ставок у 2026 році практично завершиться.

Якщо ви продовжуєте докуповувати в цій точці, ви суттєво ризикуєте, що все розвиватиметься найкращим чином: війна завершиться успішно, не буде ніяких «несподіваних заяв Трампа», інфляція залишиться під контролем, ФРС здійснить зниження ставок за планом, а прибуток компаній залишиться стабільним. Усі ці чотири умови повинні виконуватися одночасно. Будь-яке значне відхилення від будь-якої з них може призвести до швидкого й сильного корекційного спаду на ринку.

Натомість я віддаю перевагу терпінню, ніж переслідуванню зростання, яке «тихо відкинули» дві ключові класи активів. Якщо довгострокові сигнали вказують на покупку, ми природним чином збільшимо позиції відповідно до нашої стратегії.

Не забудьте — єдине, що певно, — це те, що все зміниться.