Автор: Ілля Стребулаєв

Переклад: Deep潮 TechFlow

Глибокий огляд: Це перший публічний лекційний матеріал з курсу VC у Стэнфордській школі бізнесу. Автор викладав цей курс багато років: серед 1300 студентів 500 почали власний бізнес, а 600 вступили у сферу VC.

Він вирішив відкрити весь навчальний матеріал для загального доступу, почавши з найбільш базових і найчастіше помилково інтерпретованих умов грошових потоків — конвертовані привілейовані акції, пріоритетне право при ліквідації, право конверсії — ці умови визначають, скільки зможе отримати засновник під час виходу.

Це базовий матеріал, який обов’язково треба прочитати засновникам, які планують отримати фінансування або вже перебувають у переговорах.

Повний текст:

У цій статті розглядається, як працюють умови грошових потоків, як пріоритетні права при ліквідації впливають на ваш дохід та як конвертовані привілейовані акції дають інвесторам перевагу.

Це базові знання, які повинні знати підприємці.

Ласкаво просимо, а також моя мотивація

Вже багато років я викладаю курс з венчурного інвестування в Стенфордській школі бізнесу. За цей час понад 1300 студентів відвідали цей курс, приблизно 500 з них заснували стартапи, а близько 600 — стали інвесторами у сфері венчурного інвестування (VC) та ширшому приватному капіталі. Я залишаюся на зв’язку з багатьма студентами і часто отримую листи чи повідомлення, у яких вони кажуть: «Профе́соре, знову вийняв ваші конспект та слайди, коли збирався фінансувати або переговорював про терм-шіт».

Я завжди хотів поширити свої знання та досвід, особливо через те, що світ венчурного капіталу та підприємництва часто оточений містикою та широко неправильно розуміється. Саме тому я почав майже щодня публікувати свої дослідження про ВК у LinkedIn. Але, щоб поділитися деталями складного та викликаючого курсу, де концепції накладаються одна на одну, потрібен інший медіум. Тож я сюди прийшов.

Після прочитання кожної статті ви матимете глибоке розуміння того, як інвестори приймають рішення, як підприємці та інвестори переговорюють про розподіл грошових потоків та корпоративне управління, а також про безліч інших питань, які щодня використовуються у світі стартапів.

У перших кількох статтях ми відразу перейдемо до суті, зосереджуючись на грошових потоках у першому раунді VC-фінансування. Умови грошових потоків — це правила, що визначають, хто отримує що при розподілі пирога. Ми ознайомимося з найпоширенішим фінансовим інструментом у VC-фінансуванні — конвертованими привілейованими акціями. Ми розглянемо всі основні договірні умови, що визначають розподіл прибутку між засновниками та інвесторами. Після охоплення першого раунду VC-фінансування ми перейдемо до наступних раундів. Лише після цього ми зможемо обговорити пре-VC раунди, включаючи такі інструменти, як SAFE та конвертовані боргові інструменти. Багато студентів запитують мене: чому не починати з SAFE — адже це саме той інструмент, який багато засновників випускають першим? Але ключова особливість SAFE полягає в тому, що він перетворюється на цінні папери, які компанія випустить у майбутньому, і без розуміння цих цінних паперів важко справді зрозуміти SAFE. Після охоплення умов грошових потоків ми перейдемо до обговорення контролю, корпоративного управління та конфліктів інтересів у стартапах. Це абсолютно критичні теми для обговорення. Я постійно повторюю студентам: «Ти можеш втратити контроль над своїм стартапом лише один раз. Коли ти його втратиш — він навіки втрачений».

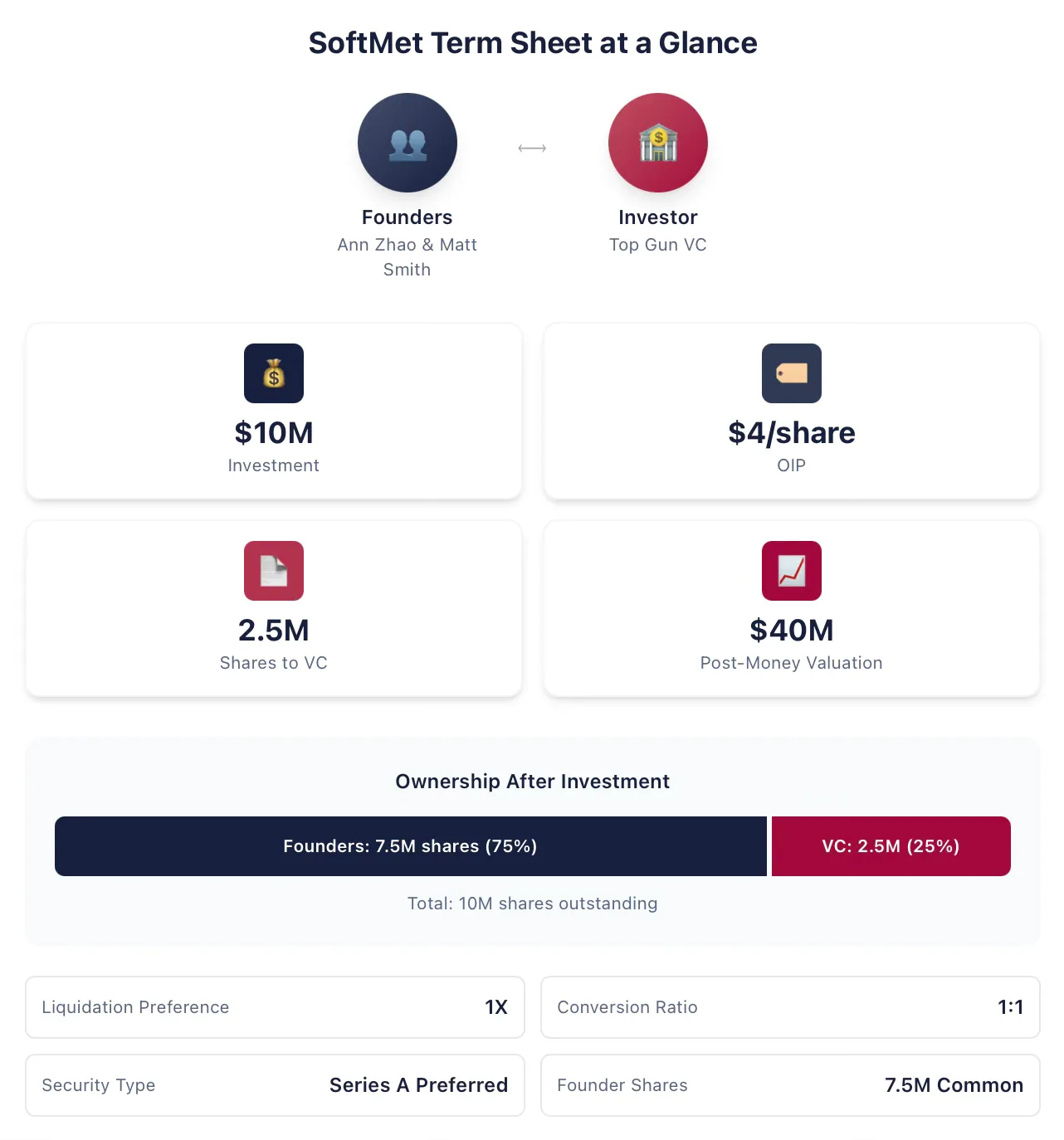

Типовий приклад

Під час пояснення теми грошових потоків я використовуватиму єдиний приклад, який буде модифікуватися та розширюватися по мірі додавання контенту. Анн Чжао та Метт Сміт — співзасновники SoftMet — технологічного стартапу. У процесі залучення коштів вони зустріли Роба Арнотта, партнера провідного венчурного інвестиційного фонду Top Gun. Роб запропонував Анн та Метту представити ідею стартапу всім партнерам Top Gun. Через тиждень засновники отримали лист із умовами від Top Gun. У цьому листі пропонувалося:

Top Gun інвестував 10 мільйонів доларів США у SoftMet.

Top Gun отримав A-серію привілейованих акцій SoftMet за ціною випуску (початкова ціна випуску) 4 долари США.

А-серія привілейованих акцій мають кратність 1x при ліквідації.

1 акція преференційних акцій серії A може бути конвертована в 1 звичайну акцію SoftMet.

А-серія привілейованих акцій супроводжуються різними додатковими умовами.

Засновник володіє 7,5 мільйонами звичайних акцій.

Постінвестиційна оцінка компанії становить 40 мільйонів доларів США.

Ан і Метт повинні зрозуміти значення цього списку умов: що таке привілейовані акції серії А? Що таке оцінка після інвестицій? Що таке пріоритет при ліквідації? Що таке конверсія? Які характеристики в цьому пропозиції вони повинні особливо враховувати? Які з усіх умов можуть мати важливе фінансове значення, які вони можуть бажати переговорити знову? Які умови є більш дружніми до засновників?

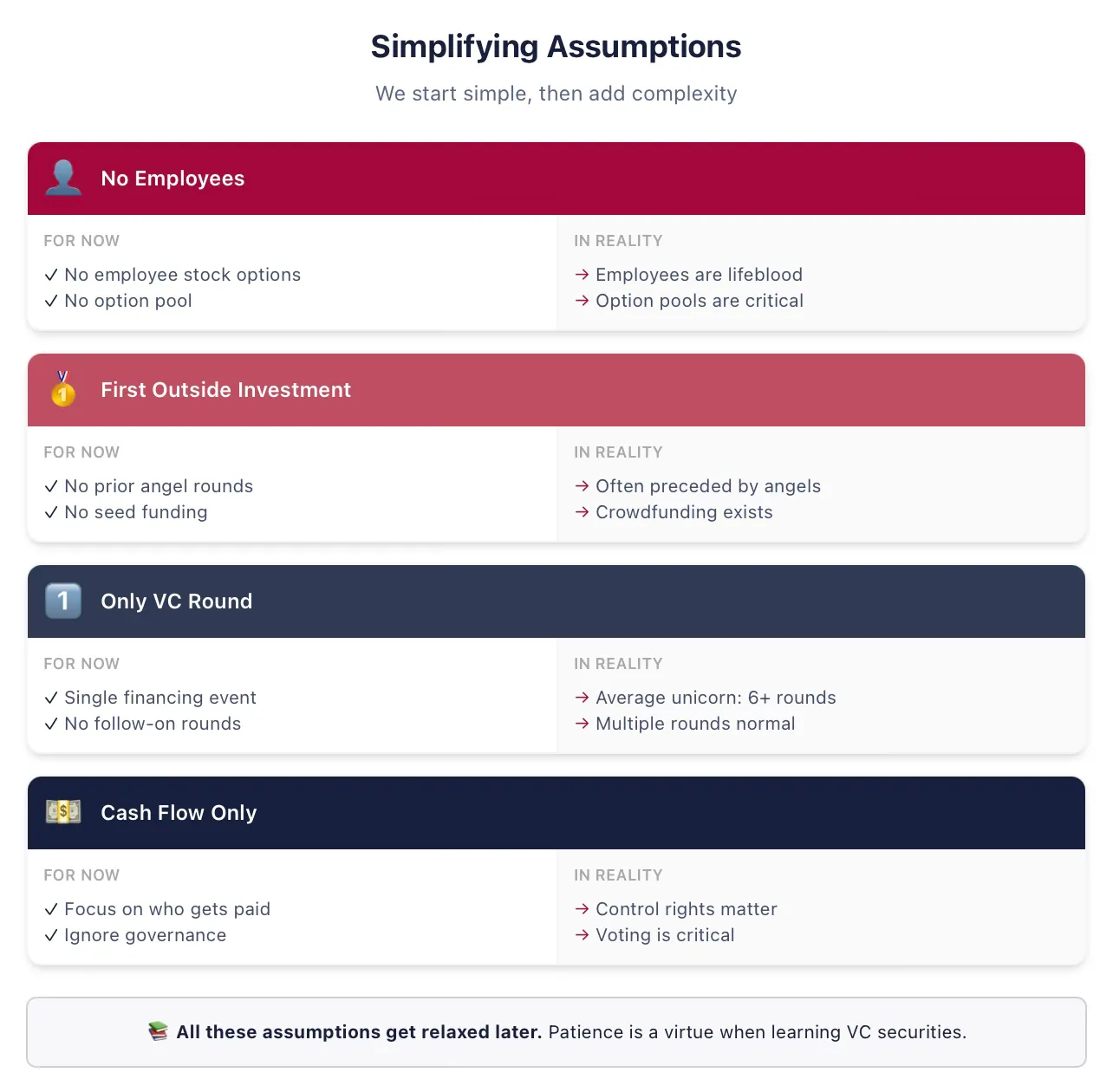

Нам потрібно зробити деякі спрощені припущення, щоб ввести всі концепції

Щоб зберегти ясність, ми почнемо з деяких спрощених припущень. Ми згодом заспокоїмо всі тимчасові припущення у наступних лекціях — залишайтесь з нами! Не відходьте, думаючи: «Цей професор зі слонової кістки не розуміє, що засновники не «володіють акціями», а «отримують їх у власність» тощо». Я це знаю, і ми повернемося до всього цього в належний час.

Ось припущення, які я завжди використовуватиму в перших лекціях щодо першого раунду венчурного фінансування (якщо ці терміни вам незнайомі, саме це ми зараз спрощуємо):

Припущення: SoftMet не наймає жодних працівників. Це припущення означає, що SoftMet не має використовувати готівку чи акції для компенсації працівників, а також означає, що ми розглядаємо засновників виключно як власників, а не як працівників. Терміни викупу та умови найму засновників будуть обговорені пізніше.

Припущення: Top Gun — перший зовнішній інвестор SoftMet. На практиці, перед більшістю раундів VC є ангельський або сід-раунд фінансування з використанням інших цінних паперів.

Припущення: Цей раунд фінансування буде єдиною інвестицією, зібраною SoftMet як приватною венчурною компанією. На практиці мої дослідження показують, що середній американський юнікорн збирає більше шести раундів венчурного фінансування. Ми обов’язково швидко зм’якшимо це припущення.

Припущення: важливими є лише умови грошових потоків. Список умов також охоплює корпоративне управління — контроль, право голосу, місця в раді директорів — але ми розглянемо це пізніше.

Інвестори отримують дохід у вигляді фінансових цінних паперів

Інвестиція у 10 мільйонів доларів США від Top Gun — це раунд венчурного фінансування — гроші на облігації. Інвестиційна сума, запропонована Top Gun, становить 10 мільйонів доларів США.

У якості повернення інвестицій, Top Gun отримає цінні папери, що надають йому часткову власність на SoftMet. Зокрема, у рамках цього раунду буде випущено певну кількість нових цінних паперів — преференційних акцій серії A — і передано Top Gun. Але скільки акцій отримає Top Gun? Як буде розподілено частка власності після інвестицій Top Gun? Як будуть розподілятися майбутні прибутки між засновниками та венчурними інвесторами?

Список умов надає підказки для відповідей на ці питання, пояснюючи, хто отримує що в різних сценаріях. Кількість акцій, які отримує Top Gun, визначається розміром інвестиції та первинною ціною випуску привілейованих акцій серії A. Первісна ціна випуску — це ціна, яку інвестори заплатили за одну акцію під час випуску, зазвичай скорочено як OIP, а також може називатися первинною ціною покупки (OPP).

Увага: OIP відрізняється від номінальної вартості. Номінальна вартість акцій — це вартість акцій, встановлена в статуті компанії, яка довільно визначається при реєстрації і майже не пов’язана з реальною оцінкою компанії, не має практичного економічного значення. Поширеними номінальними вартостями є 0,001 долара або 0,0001 долара, також може використовуватися термін «без номінальної вартості».

Ми можемо використати OIP, щоб визначити кількість акцій, отриманих Top Gun. Інвестиційна сума становить 10 мільйонів доларів США, OIP — 4 долари США, Top Gun отримує частку від ділення:

Тому Top Gun інвестував 10 мільйонів доларів США готівкою у SoftMet у обмін на 2,5 мільйона акцій серії A. Більш загально, зв’язок між OIP, сумою інвестицій та кількістю акцій, отриманих інвесторами цього раунду, такий:

Якщо ви знаєте будь-які два з цих трьох значень, ви можете визначити третє. У реальності умови інвестицій відрізняються дуже сильно, але завжди повинні дозволяти обчислити ці три величини на основі наданої інформації. Умови SoftMet вказують суму інвестиції та OIP. Або ж умови можуть вказувати суму інвестиції та кількість акцій, які отримує інвестор.

Початкова ціна випуску

Фонд VC Great Innovation Partners інвестував у ранню компанію Fox Solutions, Inc., отримавши 2 мільйони привілейованих акцій серії Seed за інвестицію в 25 мільйонів доларів США. Яка початкова ціна випуску цих цінних паперів?

Початкова ціна випуску:

Іншими словами, Great Innovation заплатила 12,5 долара США за кожну привілейовану акцію сімейного раунду.

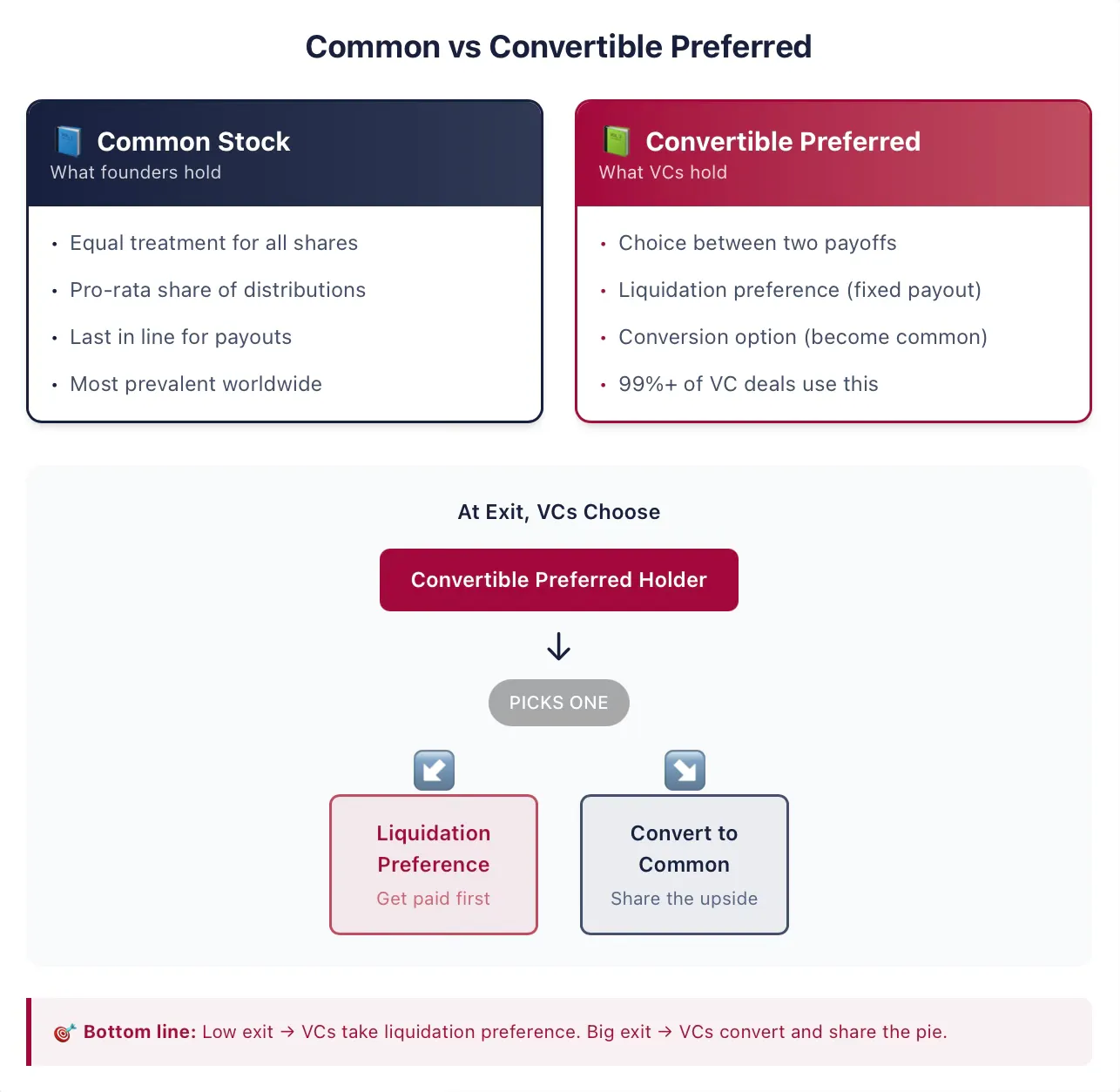

Засновники зазвичай тримають звичайні акції

Засновники ранніх компаній зазвичай володіють звичайними акціями — найпоширенішою формою власності в глобальних публічних та приватних компаніях. Акція — це форма власності в компанії, яка надає її власникам (акціонерам) певні права. Іншими словами, акціонери мають претензії на активи компанії. Термін «власний капітал» (equity) також часто використовується для опису акціонерних претензій, і ми будемо використовувати терміни «акції» та «власний капітал» як синоніми. Ці терміни — «акції» або «власний капітал» — також розрізняють ці цінні папери від іншого поширених типів претензій компанії — боргу.

Додавання слова «звичайна» до «звичайних акцій» має сенс лише тоді, коли компанія випустила інші типи цінних паперів. Якщо звичайні акції є єдиним типом цінних паперів, випущених компанією, то кожна акція компанії є еквівалентною будь-якій іншій — існує лише один клас претензій! Більш загально, кожна звичайна акція обробляється абсолютно так само, як і будь-яка інша звичайна акція.

При розподілі прибутку звичайна акція має право отримувати такий самий прибуток, як і будь-яка інша звичайна акція. Отже, прибуток розподіляється рівномірно між усіма обіговими звичайними акціями. Однак, якщо інші власники володіють іншим типом цінних паперів, розподіл прибутку може бути дуже іншим. У угодам з венчурними інвесторами це майже завжди так.

Інвестори тримають конвертовані привілейовані акції

A-серія привілейованих акцій, отриманих Top Gun, є прикладом конвертованих привілейованих акцій. Конвертовані привілейовані акції — це цінні папери, які вибирають більшість американських інвесторів у венчурному капіталі. Цей інструмент поєднує риси боргових і звичайних акцій. На жаль, для амбітних підприємців або початківців у венчурних інвестиціях структура таких цінних паперів є досить складною, особливо у порівнянні з двома традиційними фінансовими інструментами — прямим боргом і звичайними акціями. Щасливо, зараз ми разом її засвоїмо.

На основі цього, конвертовані привілейовані акції — це фінансовий інструмент, який надає власнику вибір між двома можливими варіантами доходу. Власник може вибрати конвертацію конвертованих привілейованих акцій у інший інструмент, зазвичай звичайні акції (це називається опцією конверсії). Або власник може отримати одноразову виплату до того, як звичайні акціонери отримають будь-який дохід (це називається привілеєм ліквідації). Ці права зазвичай супроводжуються багатьма додатковими умовами і залежать від багатьох додаткових договірних положень, які ми розглянемо. Але основна ідея полягає в тому, що цей інструмент надає інвестору право вибору між опцією конверсії та привілеєм ліквідації.

Дуже важливо зазначити — особливо для тих, хто має досвід роботи на фондовому ринку та в інвестиційних банках — у традиційних фінансових ринках компанії іноді випускають цінні папери, відомі як привілейовані акції. Хоча вони зовні схожі, цінні папери, що випускаються у VC-угодах, мають багато характеристик, які роблять їх суттєво відмінними від привілейованих акцій на публічних ринках. Якщо ви знайомі з привілейованими акціями з публічних ринків — це інше. Не пропускайте цю частину.

Приклад 2: привілейовані акції, випущені публічною компанією

У 2018 році велика публічна страхова компанія MetLife випустила нову серію привілейованих акцій MET-E, запропонувавши на ринок 28 мільйонів акцій. Такі привілейовані акції функціонують подібно до боргових цінних паперів, і інвестори отримують постійний фіксований дивіденд. MET-E надає інвесторам купонну ставку 5,63%, але не надає жодних прав голосу (у відмінність від звичайних акцій). Власники привілейованих акцій мають пріоритет у отриманні дивідендів з прибутку компанії перед власниками звичайних акцій (але після кредиторів). Такі привілейовані акції, як MET-E, зазвичай не мають функції конвертації.

Угоди інвесторів з венчурним капіталом зазвичай називають такі цінні папери привілейованими акціями, але коли ви бачите привілейовані акції у угоді з венчурним капіталом або лісті умов, можна безпечно припустити, що вони також є конвертованими. У моєму аналізі тисяч угод з венчурним капіталом понад 99% «привілейованих акцій» насправді є конвертованими.

Хоча в назві цінних паперів зазвичай опускають слово «конвертовані», зазвичай додаються інші додаткові слова. Наприклад, цей цінний папір може називатися привілейованими акціями серії A, як у випадку запропонованої інвестиції Top Gun.

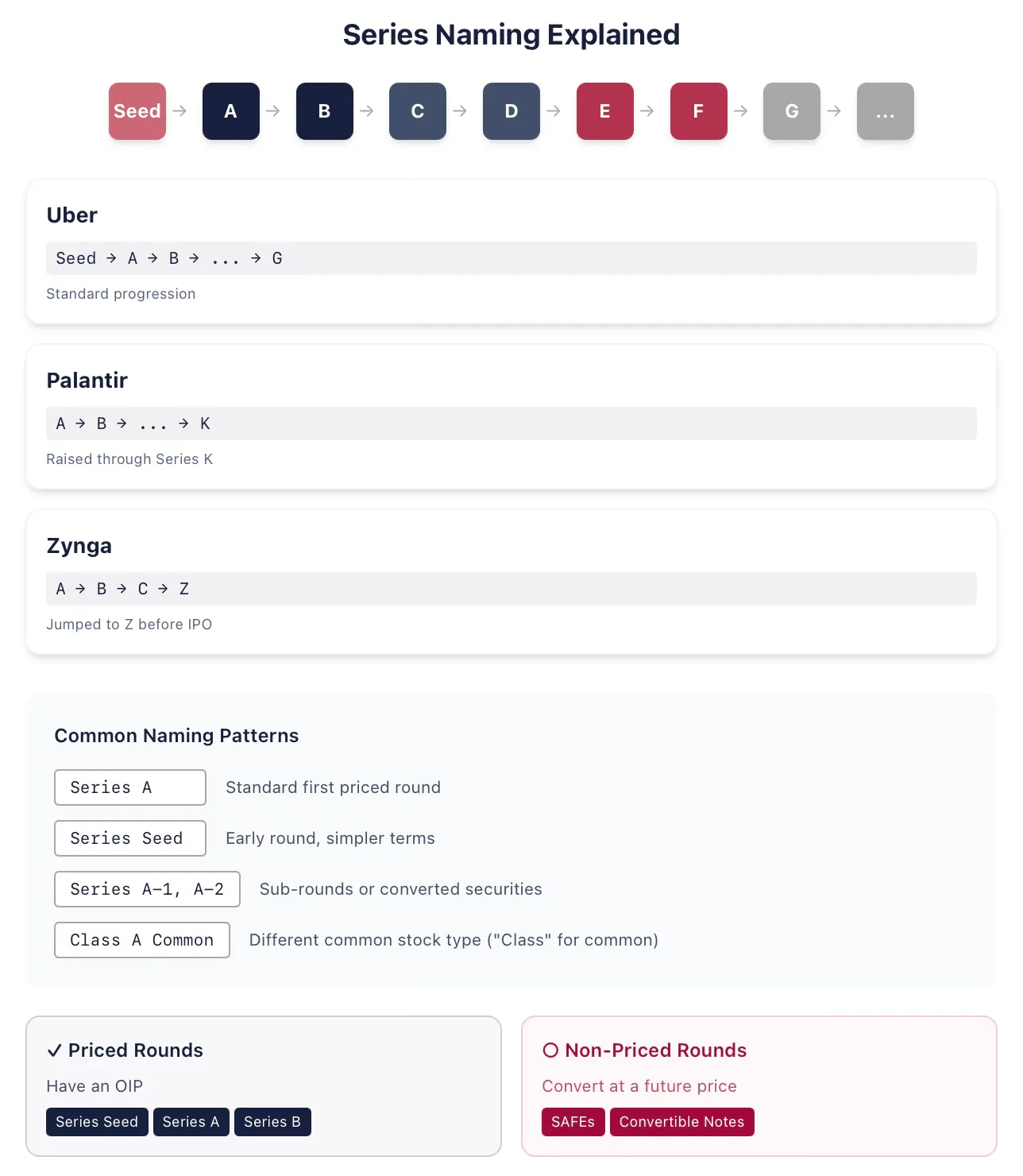

Приклад 3: Серія літер

Компанія Uber, як приватна компанія з підтримкою венчурного капіталу, послідовно випустила сімейні, A-, B- та інші серії привілейованих акцій до G-серії. Компанія з аналітики великих даних Palantir випустила K-серію привілейованих акцій у своєму фінансуванні 2015 року (раніше були випущені A- до J-серії). Космічна компанія SpaceX, ймовірно, використає всі літери для назви своїх серій привілейованих акцій до того, як вийде на біржу (я пишу це у січні 2026 року). Іноді компанії випускають цінні папери не в алфавітному порядку, наприклад, під час реструктуризації. Наприклад, онлайн-геймінгова компанія Zynga випустила A-, B- та C-серії привілейованих акцій, а потім стрибком випустила Z-серію привілейованих акцій перед початковим публічним пропозицією.

Історично, привілейовані акції серії A — це назва цінних паперів, що випускалися під час першого раунду фінансування від венчурних інвесторів. Протягом останніх близько п’ятнадцяти років такі цінні папери часто називали привілейованими акціями сід-раунду (наприклад, у випадку Uber). Це зазвичай означає, що структура цих цінних паперів може бути простішою, ніж у повноцінних привілейованих акціях серії A. Засновники та інвестори також можуть хотіти передати інформацію про те, що це дуже рання компанія. Після завершення наступного раунду фінансування зазвичай випускаються привілейовані акції серії A. Це означає, що не слід припускати, що «серія A» обов’язково означає перший раунд фінансування від венчурних інвесторів.

Тоже саме що й перший раунд фінансування від венчурних інвесторів? Найкращий спосіб визначити це — запитати, чи є цей раунд ціноутворюючим, тобто чи мають цінні папери OIP. Якщо компанія випускає SAFE або конвертовані боргові інструменти, це не ціноутворюючий раунд; але привілейовані акції семінарного раунду — це ціноутворюючий раунд. (Примітка: зазвичай ви чуєте, що некотирувані раунди не встановлюють жодної оцінки компанії. Це неправильно, і ми обговоримо це в належний час.)

Юристи, які надають поради інвесторам у сфері венчурного капіталу та стартапам, досить креативні у назвах, тому існує багато інших варіантів. Іноді ці тонкі відмінності в назвах відповідають певним угодам. Наприклад, після будь-якої серії може йти додатковий номер серії (після серії A може слідувати серія A-1, A-2 тощо). Якщо це частина однієї й тієї ж серії, то такі акції A-1 зазвичай відрізняються від акцій серії A лише деякими конкретними умовами, в іншому вони однакові — часто через те, що деякі обігові цінні папери були конвертовані в (майже еквівалентні) акції серії A. Або ж вони можуть бути частиною зовсім іншого раунду фінансування, наприклад, через те, що компанія вважає, що ще не досягла мілстонів, які очікуються від компаній B-раунду на цьому ринку.