Автор: Пратхік Десаї

Перекладено:Block unicorn

Передмова

Усі погоджуються, що стейблкоїни переживають бурхливий розвиток. Їх обігове пропонування подвоїлося, а регульований обсяг торгівель збільшився більше ніж у три рази. Все це відбулося лише за два роки. У минулому місяці місячний регульований обсяг торгівель стейблкоїнів досяг рекордного рівня. Деякі ігнорують ці дані, тоді як криптовалютне ком’юніті (CT) вітає це з ентузіазмом.

Алеоднієї цифри недостатньо, щоб повністю зрозуміти масштаб зростання. Не менш важливим є контекст, у якому відбувається це зростання: хто використовує стейблкоїни, для яких цілей і чи змінюються шаблони їх використання. Allium щедро поділилася з нами своїм останнім звітом про інфраструктуру стейблкоїнів «Stablecoins: The Rise of a New Payment Channel». Цей звіт варто прочитати, оскільки графіки в ньому показують, що використання стейблкоїнів поступово зміщується від надання недорогих міжнародних переказів до підтримки загальних комерційних операцій та платежів між постачальниками та підприємствами.

Сьогоднібільшість дискусій щодо стабільних монет зосереджуються на тому, чи є вони фінансовими продуктами (наприклад, вузькими банками, пакетами державних облігацій, інструментами отримання доходу) чи просто інфраструктурою для платежів. Політичні дискусії щодо майбутнього стабільних монет ґрунтуються на припущенні, що стабільні монети є переважно фінансовим інструментом. Але дані звіту свідчать, що це не так. Структура недавніх операцій зі стабільними монетами все більше схожа на платіжний канал, а не на зберігальний інструмент.

Це аналогічно розвитку мережі ACH (ACH): від заміни паперових чеків у виплаті заробітної плати до ставання фундаментальною основою для загального бізнесу, B2B-платежів та сплати рахунків споживачів.

У сьогоднішньомуглибокому аналізі я на основі даних з звіту про інфраструктуру стабільних монет Allium розповім, як він змінив мою думку щодо напрямку розвитку стабільних монет.

Швидкісна диференціація

З січня 2024 року обігова пропозиція стейблкоїнів (обчислюється шляхом віднімання неперебірної пропозиції від загальної пропозиції) зросла більше ніж на 100%. За той самий період скоригований обсяг торгів (обчислюється шляхом виключення фальшивих угод, внутрішніх переказів та кругових транзакцій) збільшився на 317%.

На будь-якомуетапі накопичення нового активу обсяг пропозиції зазвичай зростає швидше, ніж використання. Зі ставанням активу, темпи зростання використання перевищують темпи зростання пропозиції. Це відбувається тому, що власники активу починають використовувати його частіше. У цьому випадку, оскільки скоригований обсяг торгів стейблкоїнами зростає набагато швидше, ніж обігова пропозиція, це свідчить про те, що стейблкоїни еволюціонували з активу зберігання вартості у більш ідеальний інструмент обміну або передачі вартості.

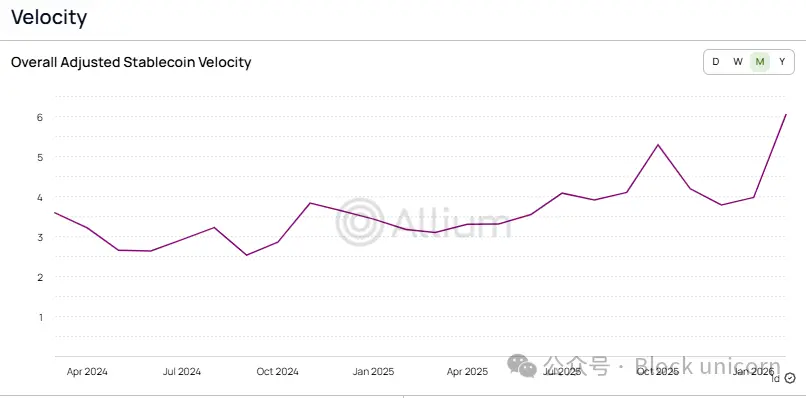

Ця зміна також відображається у швидкості обігу стабільних монет, тобто скоригований обсяг угод, поділений на кількість у обігу.

За останні два роки,швидкість обігу стабільних монет зросла з 2,6 до більше ніж 6 разів, що означає, що оборотність кожної доларової стабільної монети зросла на 2,3 рази порівняно з січнем. Якщо порівняти це з традиційними платіжними системами, видно, що застосування стабільних монет вже дуже доросле.

Іншим індикатором ступеня зрілості використання стейблкоїнів є кількість транзакцій. Вона найменше піддається впливу коливань великих транзакцій. Тому, коли швидкість зростання кількості платіжних транзакцій перевищує швидкість зростання обсягу транзакцій, це свідчить про те, що середній розмір платіжної транзакції зменшується. Таке явище зазвичай вказує на те, що платіжна система поступово стабілізується, а не використовується як експериментальний інструмент для поширення між біржами.

Це викликає питання: хто оплачує всі ці платежі та на що вони витрачаються?

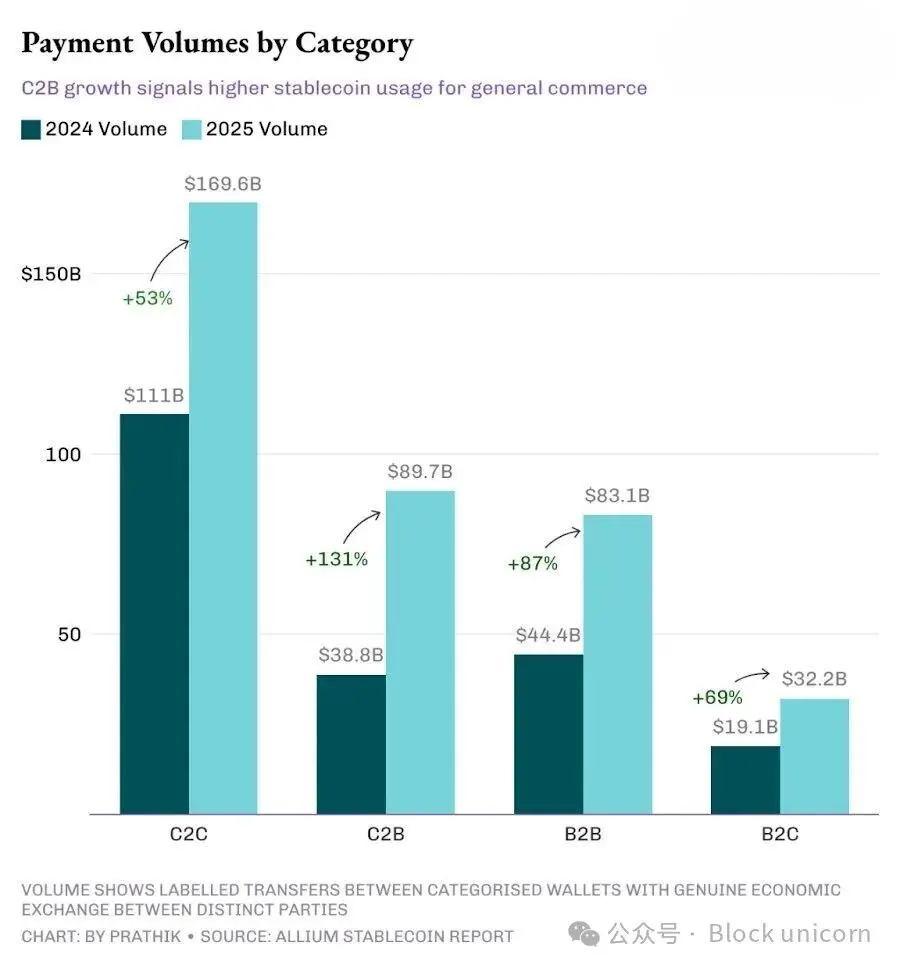

До 2025 року канал C2C залишиться найбільшим, обігнавши канали C2B, B2B і B2C. Однак його темпи зростання є найповільнішими серед чотирьох основних каналів.

C2CЗростання обсягів торгівлі сповільнилося, що підкреслює зрілість застосування стабільних монет, оскільки особисті перекази є найпростішим сценарієм їх використання. Для цього не потрібно інтеграція з мерчантами, інструменти для рахунків чи API, а також мінімальна кількість бар’єрів для масового впровадження. Так зазвичай починається кожна нова платіжна технологія.

Коли десять років тому в Індії запустили єдину платіжну інтерфейсну систему (UPI), першими приєдналися роздрібні користувачі, що було здебільшого пов’язано з кешбеком та іншими стратегіями залучення клієнтів. Я пам’ятаю, як люди використовували Google Pay (спочатку в Індії відомий як Tez), щоб переводити гроші між власними двома рахунками, оскільки тоді він пропонував кешбек у розмірі 1 долара. Лише після запуску бізнес-інструментів, звітності та спеціалізованих систем підтвердження платежів через голосові пристрої до них приєдналися магазини та торговці.

З розвитком інфраструктури,бізнес-випадки застосування починають займати більшу частку ринку. І ця зміна, здається, вже відбувається.

C2B У сфері C2B швидкий ріст свідчить про те, що все більше користувачів використовують стабільні монети для загальних комерційних операцій, підписок та платежів магазинам. В той же час ріст у сфері B2B свідчить про те, що комерційні контрагенти застосовують стабільні монети для виставлення рахунків, платежів у ланцюжку поставок та фінансових операцій. Темпи зростання C2B і B2B становлять відповідно 131% і 87%, що перевищує загальний темп зростання платежів на 76%, що свідчить про збільшення частки комерційних платежів у загальному обсязі платежів.

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

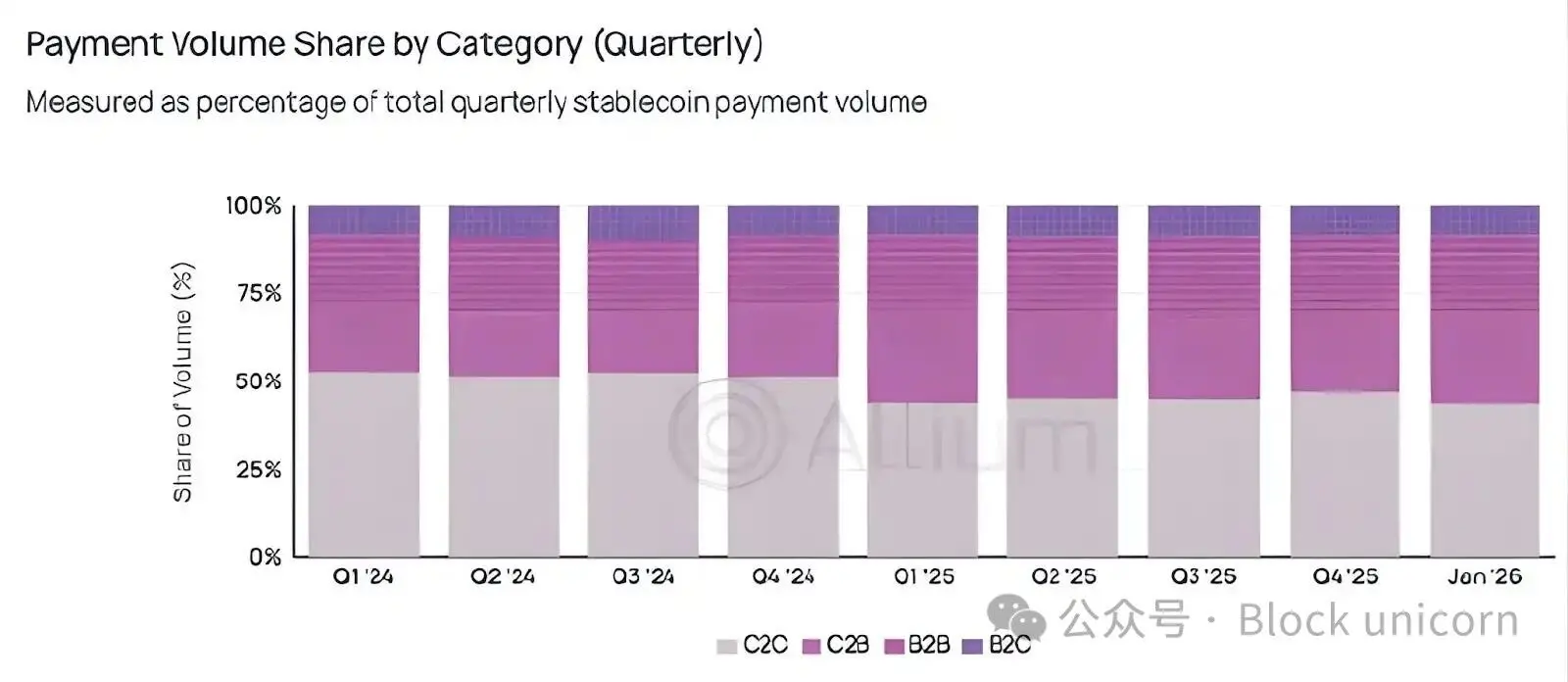

Хоча точка-до-точки (peer-to-peer) модель за абсолютною кількістю все ще домінує, вона швидко відступає перед моделлю точка-до-точки.

кварталдані про частку ринку роблять цей цикл ще більш помітним.

З моменту падіння нижче 50% у першому кварталі 2025 року відсоток C2C-платежів від загальної суми платежів ніколи не перевищував 50%.

Світ, здається, переходить від експериментів з використанням стабільних монет для низькоризикованих, рідких точкових переказів до постійного використання їх для частих платежів.

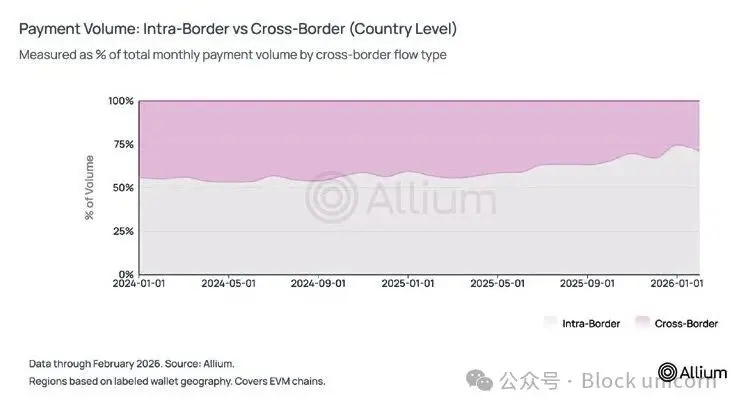

Але дані показують іншу картину.Коли я вперше почав стежити за поширенням стейблкоїнів, однією з основних ідей, що підтримували їх, була можливість здійснювати міжнародні перекази та, можливо, змінити модель Western Union, дозволяючи працівникам розвинених економік переказувати гроші додому. Але дані показали інший результат.

Наразі приблизно три чверті платежів стейблкоїнами здійснюються в межах країни. За останній рік частка трансграничних платежів знизилася з 44% до приблизно 25–29%. На регіональному рівні 84% платежів все ще здійснюються в межах одного географічного регіону.

За всіма нашими попередніми графіками очевидно, що стабільні монети не конкурують з SWIFT на ринку міжнародних розрахунків. Навпаки, B2B-показники, такі як 74% домінування на внутрішньому ринку, зменшення середнього розміру транзакцій, зростання застосувань для виплати заробітної плати та розширення сценаріїв використання для рахунків, свідчать про те, що стабільні монети конкурують з внутрішніми платіжними системами, такими як ACH.

Як довідка, у 2025 році B2B-платежі ACH зросли приблизно на 10%, тоді як B2B-платежі стабільними монетами за той самий період зросли на 87%. Я розумію, що абсолютні обсяги цих двох показників не можна безпосередньо порівнювати, і ми також повинні враховувати вплив нижчої бази стабільних монет. Однак цей темп зростання не можна ігнорувати.

Шлях довгий

Протягом довгого часу я вважав, що міжнародні перекази та пряме P2P-переказування є основними драйверами масового впровадження стейблкоїнів. Уявіть, що людина в Азії може отримати від родичів у Дубаї долари в святкові дні, не сплачуючи посередницькі комісії 7–8% — це дійсно дуже приваблива історія. Ця історія все ще існує, але, можливо, вже не є домінуючою.

Цікаво, що внутрішні комерційні теорії непомітно й швидко перевершили все інше. Доля ринку категорії C2C протягом більше року не змогла знову досягти 50%, а цей факт майже не згадується в обговореннях у сфері криптовалют. Саме цей показник свідчить про те, що стабільні монетиперетворюються з криптовалютного продукту на фінансову інфраструктуру, що підтримує комерційну діяльність між споживачами та бізнесом або між бізнесами.

Також варто зазначити, що аналіз обсягів платежів від Allium ґрунтується на даних гаманців, які вони вже охопили, ідентифікували та позначили. Хоча цей аналіз показує, що обсяги платежів становлять лише 2–3% від загального обсягу торгівель після корекції стабільних монет, це може бути лише нижньою межею, оскільки ймовірно існує багато гаманців, які Allium не може охопити.

У майбутньому я уважно стежитиму за тим, чи продовжать зростати частки C2B і B2B, а також чи зможе тенденція до зменшення середнього обсягу угод тривати й у наступних кварталах. Якщо ці дві тенденції зберігатимуться навіть під час спаду ринку криптовалют, це свідчитиме про те, що інфраструктура платежів стабільними монетами почала постійно відокремлюватися від спекулятивної діяльності з криптовалютами.