Автор: Джеймс, керівник екосистеми Фонду Ефіріум

Переклад: Chopper, Foresight News

У минулому році я вперше розмовляв з Тоні МакЛафліном, коли він тільки-но залишив Citibank і заснував компанію Ubyx. Найбільше мене вразило: людина, яка пропрацювала 20 років у найкращому банку світу, розмовляла про публічні ланцюги з переконанням, властивим нативним криптовласникам, при цьому кожен його аргумент ґрунтувався на реальних механізмах клірингу чеків та агентського банківського обслуговування.

Як досвідчений фахівець у сфері платежів, Маклафлін щиро вірить, що інфраструктура, яку він побудував протягом своєї кар’єри, скоро буде замінена.

МакЛафлін — не той засновник стартапу, якого ми уявляємо. Він — досвідчений керівник у сфері платежів, який походить з одного з найбільших банків світу, і підхід, який він застосовує до створення компанії, це відображає: він формулює ідею, виводить її на ринок і дозволяє ринку сказати, чи вона правильна чи ні.

Як стабільні монети можуть справді стати звичайною валютою? Тією валютою, яка з’являтиметься на вашому банківському рахунку і буде еквівалентом готівки.

Його відповідь стосувалася надзвичайно звичайної інфраструктури, про яку більшість людей у криптовалютному середовищі навіть не думали, а люди з традиційного банківського сектора ще не усвідомили, що вона їм потрібна.

Створіть систему власноруч, а потім відійдіть

Спочатку коротко охарактеризуємо професійний шлях Маклафліна — його тло має вирішальне значення для цієї історії.

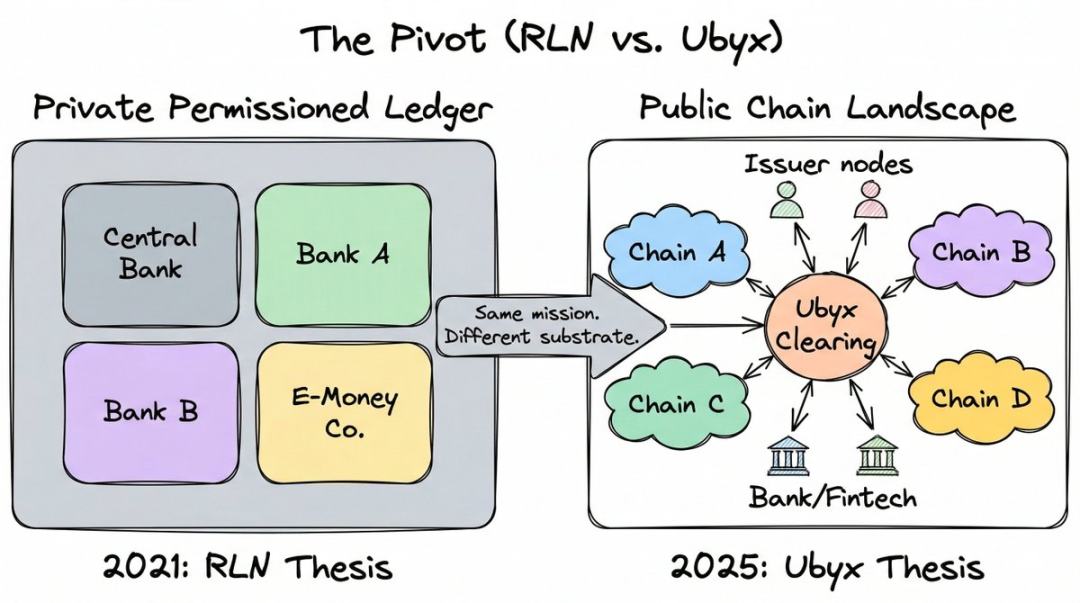

Він працював у Citigroup близько 20 років, дійшовши до посади директора відділу фінансування та торгівельних рішень, зосереджуючись на нових платіжних технологіях. За цей час він став одним із головних розробників регульованої мережі забов’язань (RLN), яка, ймовірно, є одним із найвпливовіших інституційних блокчейн-концептів останніх п’яти років.

RLN запропонувала спільний приватний реєстр, де центральні банки, комерційні банки та електронні грошові установи можуть випускати токенізовані зобов’язання на одній платформі — це відповідь регульованого сектору на публічні криптовалюти.

Маклафлін завершив пілотний проект із ФРС США та Британською фінансовою асоціацією, і ця ідея вплинула на роботу Фінансової управління Сінгапуру. Біржа міжнародних розрахунків (BIS) також визнала RLN джерелом натхнення для свого концепту «єдиної книги». Проект Agorá застосував подібну архітектуру разом із сім’ю центральними банками та понад 40 фінансовими установами. З будь-якого погляду — це інфраструктура високого рівня.

Потім Маклафлін подав у відставку і повністю вийшов із цього проекту.

Протягом багатьох років він працював над аргументацією того, що приватні ліцензовані ланцюги є майбутнім регульованих грошей. Сама технологія не має проблем, проблема полягає в тому, що ніхто не зміг вирішити проблему холодного запуску.

Ви вимагаєте, щоб усі великі банки та центральні банки світу приєдналися до мережі, яка ще не існує, і ніхто не хоче робити перший крок. У одному з подкастів він назвав це «проблемою запуску»: спочатку потрібно запустити мережу, щоб інші її використовували, але ніхто не хоче допомогти її запустити, бо зараз її ще ніхто не використовує.

Але публічні блокчейни вже вирішили цю проблему. В них є користувачі, ліквідність та розробники. Холодний запуск залишився у минулому.

Момент, коли він повністю зрозумів, — це вибори в США 2024 року. Проаналізувавши політичні тенденції, він прийшов до висновку, що прийняття законопроекту про регулювання стейблкоїнів є неминучим, що означає, що банкам нарешті дозволять працювати на публічних ланцюгах, оскільки стейблкоїни саме там і існують. Закон GENIUS, підписаний і введений в дію в липні 2025 року, підтвердив його правоту.

Він описав це рішення своїм звичайним прямолінійним способом: «З того дня я вирішив не витрачати жодної секунди свого життя на просування приватних ліцензійних ланцюгів».

Він залишив Citibank і заснував Ubyx у березні 2025 року.

Непорозуміння банків щодо стабільних монет

3 березня 2026 року президент Трамп публічно звинуватив американські банки у «послабленні» закону GENIUS та «захопленні» його криптовалютної програми. Конфлікт стосується прибутку.

Банки активно лобіюють проти відсоткових стабільних монет, стверджуючи, що вони відтягують депозити з традиційної банківської системи. Банк Англії також розглядає введення ліміту на тримання стабільних монет з тих самих причин.

Цей страх є реальним: загальний обсяг випуску глобальних стабільних монет перевищив 300 мільярдів доларів США. Якщо це означає вихід депозитів із балансів комерційних банків, вплив на кредитну здатність буде надзвичайно величезним.

Але Маклафлін вважає, що це питання поставлене неправильно. Протягом останнього року він на всіх заходах і подкастах підтримував лише один аргумент: стейблкоїни не є загрозою для депозитів, вони є величезним подарунком у вигляді доходу.

А початок когнітивних помилок полягає в тому, як люди класифікують цей інструмент.

Він сказав: «Якщо регулятори визначать стабільні монети як „криптоактиви, прив’язані до фіатних грошей“, я вважаю, що вони припускаються фундаментальної помилки. Для мене це те саме, що сказати: „чек — це папір, прив’язаний до фіатних грошей“».

Його думка полягає в тому, що регулятори допустили помилку з стабільними монетами, якої ніколи не зробили б із чеками: вони визначають інструмент за допомогою технології (криптовалютні токени), а не за його реальною функцією (обітниця викупу за номінальною вартістю). Технологія є додатковою, а обітниця — суть.

Написати «Я боржник перед тобою 10 доларів» на глиняній табличці, папері чи ERC‑20 токені на Ethereum — правові інструменти однакові. Важливо, хто зробив обітницю, і чи можливо її виконати.

У його рамках стабільні монети не є новим криптовалютним продуктом. Це найновіша версія одного з найдавніших інструментів комерційного права: переказних векселів.

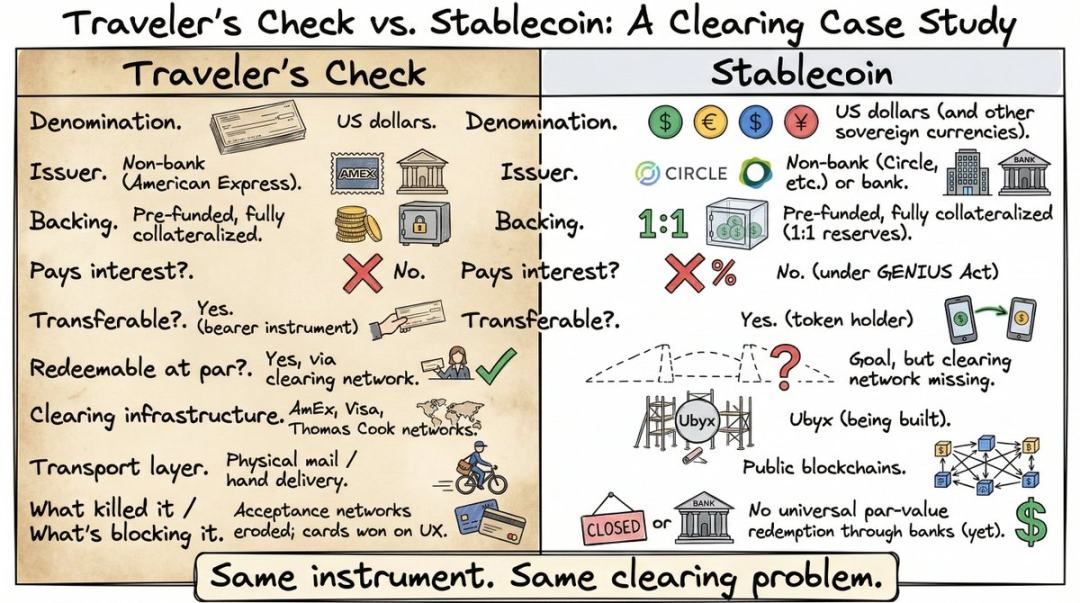

Він порівняв це з туристичними чеками American Express 1891 року.

Якщо вам менше 35 років, ви, ймовірно, ніколи не використовували і навіть не чули про них. До того, як дебетові картки та банкомати поширилися по всьому світу, подорожні чеки були основним способом перенесення готівки за кордон. Їх купували перед виїздом у American Express або банку, заздалегідь оплативши номінальну вартість. Потім їх можна було використовувати як готівку будь-де у світі — торговці або місцеві банки приймали їх за номіналом, оскільки система розрахунків гарантувала отримання коштів від емітента.

Я пам’ятаю, як користувався ними під час автостопу по Азії — і зараз, коли згадую, у мене голова болить: черги в банку, підписи, повторні підписи, очікування, поки працівник зателефонує емітенту, і ще поганий курс обміну. Не дивно, що з поширенням банківських карт чеки майже миттєво зникли.

Але його властивості повністю збігаються з властивостями стейблкоїнів: інструмент долара, випущений не банком, передплатний, повністю забезпечений, безпроцентний, передаваний власнику та викупний за номінальною вартістю.

Аналогія Маклафліна правильна, але більшість слухачів справді не зрозуміли. Більшість не бачать проблеми з клірингом стейблкоїнів саме тому, що ніколи не використовували інструменти, які колись вирішили цю проблему. Подорожні чеки зникли, а інфраструктура клірингу, що за ними стоїть, перетворилася на забуту історію. Тож, коли Маклафлін каже: «Стейблкоїни потребують того, що мали подорожні чеки», слухачі лише ввічливо кивають, але справді не розуміють.

Коли ти дивишся на цю проблему з цієї перспективи, питання вже не виглядає так: «Як нам захистити вклади від впливу стейблкоїнів?», а замість цього: «Як нам обробляти стейблкоїни так само, як ми це робили протягом останніх 200 років з усіма іншими переказними векселями?»

Та нудна, але надзвичайно важлива частина

Туристичні чеки приймаються по номіналу по всьому світу не через щось особливе у цьому папері, а через те, що American Express, Visa та Thomas Cook створили розрахункову мережу, яка гарантує, що будь-який торговець у будь-якій країні може обміняти чек на готівку за повною вартістю.

Коли мережа була виведена з ладу, використання туристичних чеків різко зменшилося. Не інструмент вийшов з ладу, а канал.

Стабільні монети зараз перебувають у повністю однаковій ситуації. Вони можуть бути передані між країнами за кілька секунд на публічних блокчейнах, але не існує універсального механізму, який дозволив би вам викупити їх за номінальною вартістю через регульовані фінансові установи.

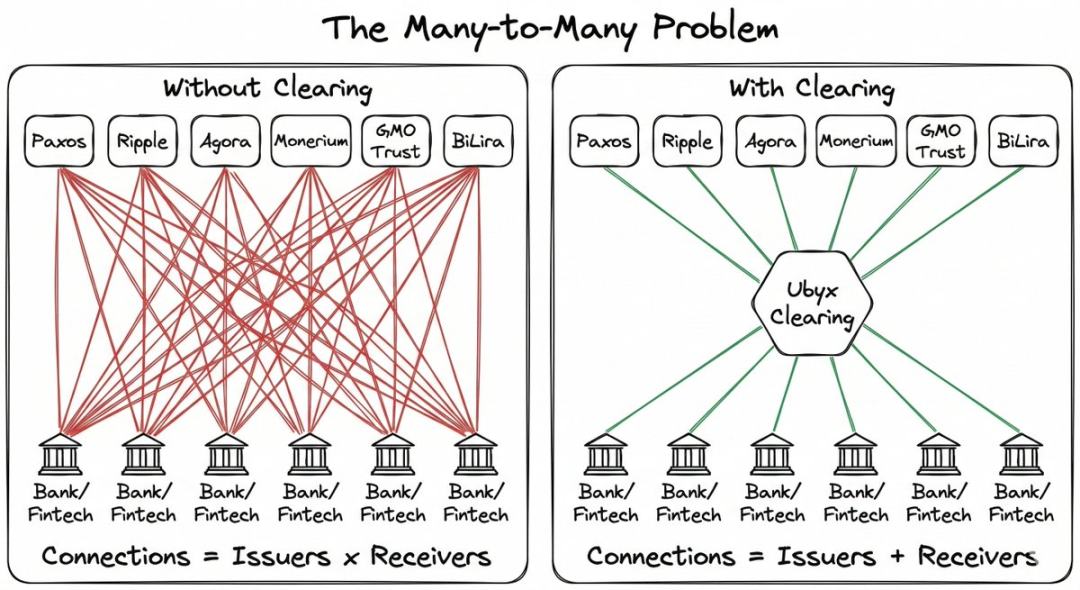

Якщо ви є випусником стабільної монети, вам потрібно з нуля побудувати власну мережу розповсюдження та окремо укладати двосторонні угоди. Якщо ви є банком, який хоче приймати стабільні монети для клієнтів, вам потрібно окремо вести переговори з кожною випускною стороною. Складність зростає геометрично.

Найулюбленішим прикладом Маклафліна є кредитні картки. Тисячі банків по всьому світу випускають кредитні картки, що звучить як хаос. Але ви майже ніколи не заходите в магазин і не чуєте: «Вибачте, ми не приймаємо вашу банківську карту».

Ця фрагментація непомітна для користувачів, оскільки Visa та Mastercard діють як посередники, дозволяючи кожній картці використовуватися будь-де.

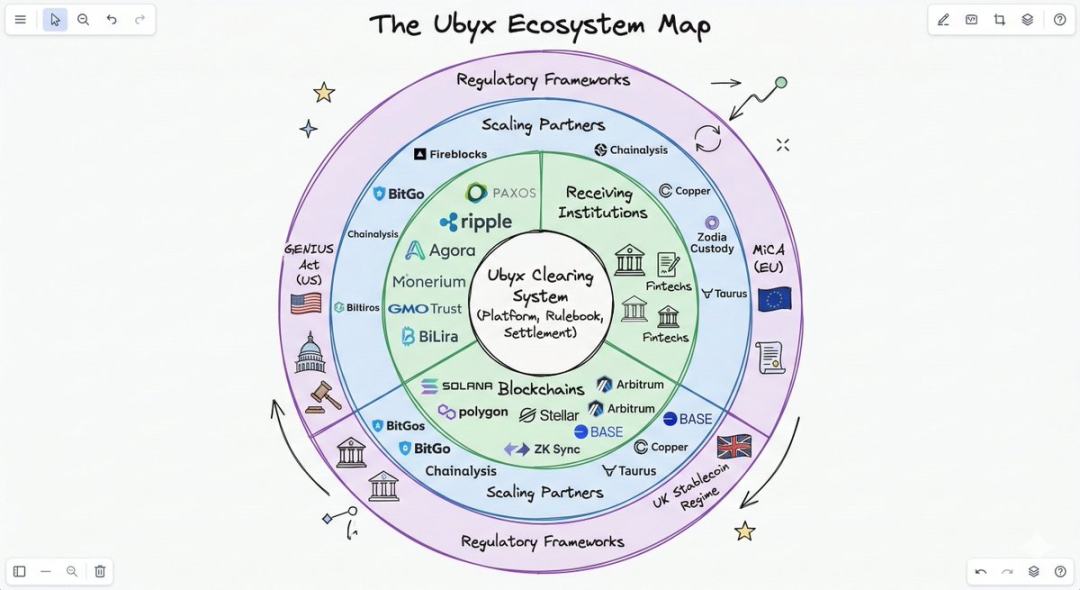

Стабільні монети мають фрагментацію, але не мають клірингової мережі. Саме цю прогалину хоче заповнити Ubyx.

Як працює ліквідація

Механізм дуже простий, і саме це відрізняє його від криптовалютної біржі.

На біржі стабільні монети купуються та продаються за ринковою ціною, і не гарантується їх обмін за номінальною вартістю. Біржа — це місце для торгівлі: якщо попит падає, ціна також падає.

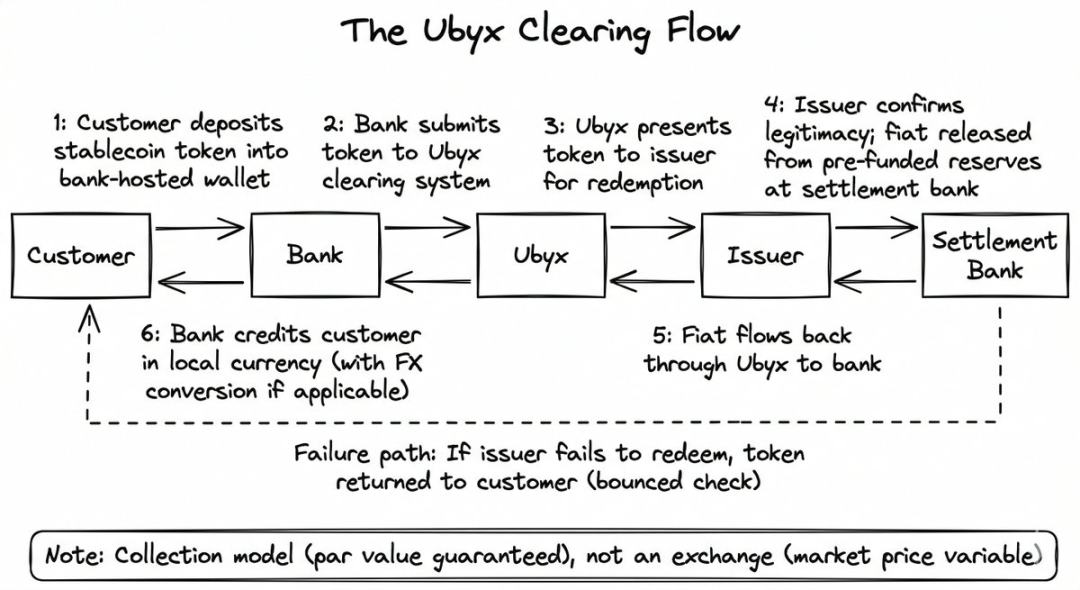

Ubyx цього не робить. Він працює за схемою вимоги, а не купівлі-продажу. Мета — викупити за номінальною вартістю, як і коли ви вносите чек до банку.

Вам не важливо, хто виписав чек або з якого банку він походить. Ви подаєте чек у банк, а банк зараховує його на ваш рахунок на номінальну вартість, а в тилі система розрахунків збирає кошти з банку-емітента. Якщо чек повернуть, банк поверне його вам — ось і все.

Процес у Ubyx такий самий:

- Клієнт депонує стабільну монету (наприклад, USDC) на довірений гаманець банку

- Банк надіслав токени Ubyx

- Ubyx надіслано емітенту (у цьому випадку Circle)

- Видавець підтверджує законність токенів і звільняє фіатні кошти з передбачених резервів розрахункового банку.

- Долари повертаються через Ubyx до банку-отримувача, який зараховує їх клієнту (зазвичай після зняття курсової різниці та конвертації у місцеву валюту)

Якщо емітент не здійснює платіж, банк повертає токени клієнту, подібно до повернення квитка. Банк не несе балансових ризиків під час процесу розрахунків.

МакЛафлін описав цю систему як «чорний ящик» з трьома режимами:

- Стабільні монети входять, готівка виходить (відновлення)

- Готівка на вхід, стабільні монети на вихід (емісія)

- Стабільна монета A вхід, стабільна монета B вихід (обмін)

Він розроблений так, щоб не бути прив’язаним до емітента, до публічної блокчейн-мережі чи до фіатної валюти. На момент запуску до емітентів входили понад десяток компаній, зокрема Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust, BiLira та інші, що охоплюють долар США, фунт стерлінгів, євро та валюти нових ринків, працюючи через кілька публічних блокчейн-мереж.

Для банків витрати на технічний доступ намагаються свідомо звести до мінімуму. Більшість банків не створюють власну інфраструктуру блокчейну, а навіть якщо й створюють, їм потрібно вирішити проблему довіри з боку інших банків.

36 мільярдів доларів США

Це місце, де історія страху перед депозитом змінюється навпаки.

Попередні розрахунки Маклафліна: припустимо, що ринок стейблкоінів досягне 1 трильйона доларів США (зараз — 300 мільярдів і продовжує зростати). За консервативним припущенням щоденно викупляється 0,5% обігових токенів, що дає щорічний обсяг викупу близько 1,8 трильйона доларів США.

Якщо банк стягує комісію в розмірі 100 базисних пунктів та ще 100 базисних пунктів як валютний спред для міжнародних переказів, річний дохід складе 36 мільярдів доларів США.

Це його припущення, результати обчислень в основному правильні, і для будь-якого банку питання лише в одному: скільки ви хочете поділити.

Для неамериканських банків ця економічна вигода особливо приваблива. Кожен доларовий стейблкоін, що надходить до європейської чи азійської банківської системи та обмінюється на місцеву валюту, є чистим валютним доходом банку-оператора. Валютна діяльність для банків — це справді «високомаржинальний» бізнес.

Протягом останнього року Маклафлін у всіх випадках називав іноземні стабільні монети «подарунками».

Ця модель, узгоджена з цілями центрального банку, має більш переконливий характер, ніж простий розрахунок доходів.

Коли стабільні монети викуплюються через регульовані установи і потрапляють у довірчий гаманець, вони стають видимими для податкової системи, проходять перевірку на відмивання грошей та верифікацію особи, а потім конвертуються у місцеву валюту, яка знаходиться на балансі місцевого банку. Центральний банк отримує відповідність вимогам та грошову прозорість, комерційні банки — дохід від комісій та розширення свого балансу, а клієнти — обмін за номінальною вартістю.

Рекомендації Маклафліна для генеральних директорів банків дуже конкретні: спочатку приймайте, потім випускайте. «У справі стабільних монет краще приймати, ніж випускати. Чому? Бо ви можете заробити багато грошей саме через „прийняття“».

Найпростіша бізнес-логіка полягає в прийнятті та обміні сторонніх стабільних монет. Після створення спільної мережі прийняття будь-який банк зможе розраховувати будь-яку стабільну монету так само, як і транзакції Visa, що значно знизить бар’єри для випуску.

Тоді випуск власної стабільної монети буде таким же простим, як випуск кредитної картки. Вам не потрібно створювати мережу прийому — достатньо підключитися.

Хто підтримує цей аргумент

Список акціонерів Ubyx варто переглянути, оскільки імена на ньому показують, які сили визнають його.

Ubyx завершила серію seed-фінансування на 10 мільйонів доларів США у червні 2025 року під керівництвом Galaxy Ventures. Інші інвестори цього раунду — справжній «мрійливий склад»: Founders Fund Пітера Тієла, Coinbase Ventures, VanEck, LayerZero.

Венчурний капітал з Сіліконової долини, провідні криптовалютні біржі та великі традиційні управляючі компанії інвестують у інфраструктуру клірингу стабільних монет. Багато інвесторів також є учасниками мережі: Paxos та Monerium є як інвесторами, так і емітентами в мережі; Payoneer та Boku інвестують як стратегічні партнерів.

Ця структура «інвестори як користувачі мережі» була свідомо спроектована. Маклафлін чітко порівнює її з ранньою акціонерною структурою Visa та Mastercard: банки, які використовують мережу, є власниками мережі.

У січні 2026 року Barclays здійснив стратегічні інвестиції. Це другий за ринковою капіталізацією банк Великобританії та його перше інвестування у компанію зі стабільних монет. Райан Гейвуд, керівник цифрових активів і стратегічних інвестицій Barclays, сказав: «Інтероперабельність є ключем до розкриття повного потенціалу цифрових активів.»

Підтекст: Один із найважливіших банків Європи зрозумів логіку клірингу стабільних монет і вирішив проголосувати грошима.

Через місяць стратегічні інвестиції здійснив фінтех-акселератор AB Xelerate, що належить арабському банку. Зараз американські венчурні інвестори, європейські банки та близькосхідна фінансова інфраструктура — усі роблять ставку на одне й те саме напрямок.

Що може піти не так?

Circle у середині 2025 року запустила власну мережу Circle Payments, щоб забезпечити приватну інфраструктуру для розрахунків USDC. Circle має достатній масштаб, щоб самостійно побудувати систему розповсюдження.

Проблема ринку полягає в тому, чи стане домінуючою мережа з єдиним емітентом (шлях Circle), чи багатоемітентна система розрахунків (шлях Ubyx)? Аргумент Маклафліна полягає в тому, що історія схиляється до диверсифікованої моделі розрахунків. Але першочергова перевага Circle та домінуюча частка ринку — це реальність.

Суперечка щодо прибутку між банками та криптовалютними компаніями залишається нерозв’язаною. У проекті правил, запропонованому Управлінням контролю за валютою США (OCC), міститься спростовувана припущення щодо механізму отримання прибутку від стабільних монет.

Якщо заборонити дохід, банки зможуть злегка віддихнути, оскільки для тих, хто зберігає готівку, стабільні монети все ще менш привабливі, ніж депозитні рахунки. Але це також означає, що застосування стабільних монет обмежиться сферою платежів та розрахунків, ринковий розмір буде невеликим, і розвиток Ubyx сповільниться.

Якщо буде дозволено отримувати дохід, ринок стабільних монет переживе вибуховий ріст і безпосередньо конкуруватиме з депозитами, грошовими ринковими фондами та державними облігаціями за вільними коштами. У банків є всі підстави швидко створити інфраструктуру — як для захисту (запобігання втраті клієнтів), так і для атаки (отримання валютних доходів та комісій).

Ubyx обіцяє використовувати відкритий кодекс правил і згодом реалізувати DAO-управління за допомогою токенів. Це відповідає ідеології децентралізованої мережі, з якою вона пов’язана, але для регульованих фінансових інфраструктур, залежних від банків, це все ще невипробувана модель.

Підсумок

Перший етап кар’єри Маклафліна полягав у захисті фіатної системи від викликів криптовалют. Другий етап — створення приватних ланцюгів для банківської сфери. На третьому етапі він прийшов до висновку, що приватні ланцюги не можуть вирішити проблему масового впровадження.

Все ці зміни пов’язані з його поглядом на місце зберігання коштів. У публічному ланцюзі, у гаманці, за допомогою інфраструктури для розрахунків, кожна регульована стабільна монета стає такою ж надійною та безпечною, як чек.

Він вважає, що ключ до всього переходу полягає в одному реченні: банки можуть обробляти стабільні монети так само, як чеки.

Якби це сказав авторитетна особа, то кожен банк і фінтех-компанія у світі відразу б знали, що робити. Ubyx ставить на те, що це хтось скаже дуже скоро.