Загальний обсяг стейблкоїнів досяг рекордних $315 млрд у І кварталі 2026 року, збільшившись приблизно на $8 млрд щокварталу, навіть коли загальний криптовалютний ринок скоротився.

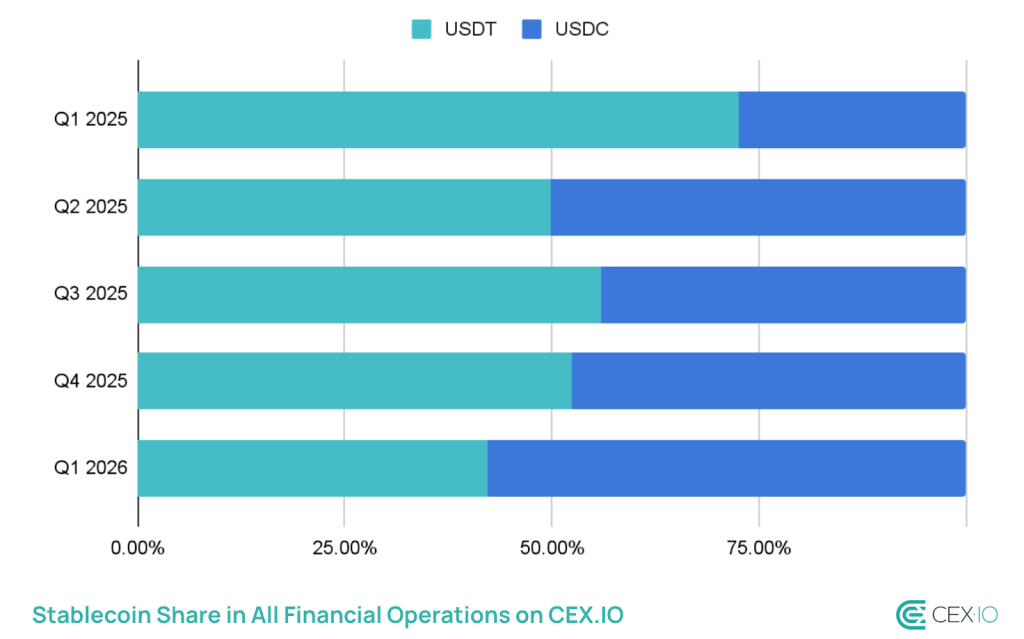

Головний показник приховує більш гостру історію на тлі: USDC набирає позицій за рахунок USDT, і розрив зменшується швидше, ніж більшість учасників ринку очікували.

Постачання USDC зросло на 220% з кінця 2023 року до приблизно $78 млрд завдяки інституційним B2B-розрахункам, інфраструктурі для виплати заробітної плати та програмним платіжним системам, створеним Visa та Stripe.

USDT, ще завжди домінуючий емітент за обсягом поставок, зменшив свою частку — цю дивергенцію CEX.IO визначив як одну з ключових ринкових динамік кварталу.

- Загальний обсяг стейблкоїнів досяг рекордних $315 млрд у І кварталі 2026 року, що на ~$8 млрд більше, ніж у попередньому кварталі — найповільніший ріст з ІV кварталу 2023 року, але все ще зростання під час ринкового скорочення.

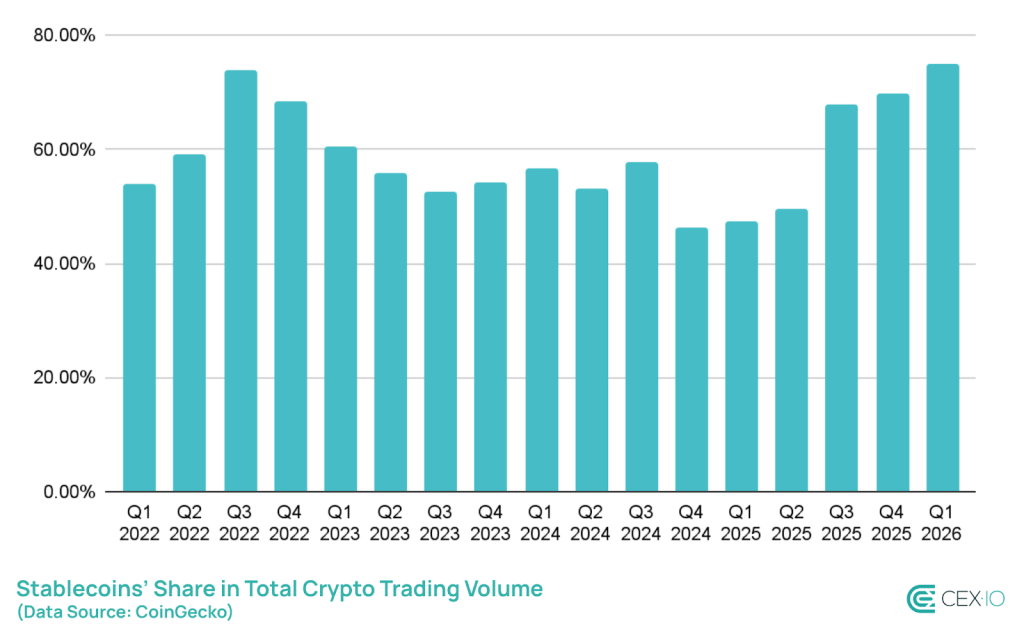

- Стейблкоїни становили 75% загального обсягу криптовалютної торгівлі у І кварталі — найвищий показник на сьогодні.

- Загальний обсяг транзакцій стейблкоїнів перевищив 28 трильйонів доларів США, що більше, ніж Visa та Mastercard разом.

- Постачання USDC зросло на 220% з кінця 2023 року до ~78 млрд $; частка USDT на ринку зменшилася на тлі цієї розбіжності.

- Перекази в роздрібному сегменті зменшилися на 16% — найбільше спадання в історії — тоді як боти забезпечили приблизно 76% усього обсягу транзакцій стейблкоїнів.

- Стейблкоїни з дохідністю зараз становлять субсектор на $3,7 млрд, що призводить до нової фрагментації та регуляторних ризиків.

Стейблкоїни також отримали 75% загального обсягу криптовалютної торгівлі у Q1 — найвищий показник на сьогодні — тоді як загальний обсяг транзакцій перевищив $28 трильйонів, що тепер регулярно перевищує обсяги таких великих платіжних мереж, як Visa та Mastercard разом. Повільніший темп зростання — це реальність; зникнення попиту — ні.

Зростання USDC — це історія регулювання, а не просто історія частки ринку

Зростання USDC не є органічним роздрібним прийняттям. Дані CEX.IO вказують на інституційні програмні кошти — B2B коридори, розрахунки за заробітною платою, управління скарбницями — як основний драйвер.

Швидкість транзакцій USDC досягла 90x при середньому розмірі переказу $557, що відповідає профілю частих, менших інституційних транзакцій, а не рухів китів.

Позиціонування Circle перед можливим законодавством США щодо стейблкоїнів було обдуманим. З тим як Закон про ясність щодо платіжних стейблкоїнів все ще перебуває на обговоренні, а регуляторні рамки для цифрових активів розвиваються в Вашингтоні, регульовані емітенти, такі як Circle, мають структурну перевагу при привлеченні інституційного капіталу, що приділяє увагу відповідності. Ця відмінність має значення — це не частка ринку, отримана лише через дохідність або глибину ліквідності.

Аналітики, що розглядали квартал, прямо описали цю зміну: «Це не масове прийняття; це інституційні програмні кошти». Число, що це підтверджує — середній розмір переказу USDC — $557, що за абсолютною величиною поступається більшим окремим угодам USDT, але свідчить про високочастотні, автоматизовані інституційні потоки, які відображають загальні тенденції токенізації та інституційного прийняття, що перетворюють інфраструктуру цифрових активів.

Якщо законодавство США щодо стейблкоїнів буде прийняте з положеннями, що сприяють регульованим та аудитованим емітентам, зростання USDC стає структурним. Якщо воно застрягне, конкурентна перевага зменшується, а вкорінена глибина ліквідності USDT знову встановлює домінування.

USDT все ще лідирує – але конкурентна перевага зменшується

USDT залишається найбільшим стейблкоїном за обсягом поставок та основним інструментом ліквідності на коридорах нових ринків та у DeFi на основі Tron.

Його зосередження на Tron, де низькі комісії стимулюють обсяги роздрібних та трансграничних переказів, надає йому базу користувачів, з якою прямого конкурентного взаємодіяння не має інституційна присутність USDC на Ethereum. Ще.

Зниження частки USDT у першому кварталі супроводжувалося найбільшим зафіксованим падінням переказів роздрібного рівня — на 16%, що впливає на одну з основних сфер використання USDT.

Одночасно боти зараз становлять приблизно 76% усього обсягу транзакцій стейблкоїнів, що означає, що органічний попит з боку роздрібних користувачів, який історично забезпечував домінування USDT у високочастотних малих переказах, скорочується.

CEX.IO вважає це доказом «більш складної, але потенційно менш органічної» ринкової структури.

Відповідь Tether обмежувалася квартальними атестаціями резервів та географічним розширенням, а не інноваціями на рівні продукту. Це обґрунтована позиція, поки вона зберігає ефекти мережі.

Це стає навантаженням, якщо інституційні капіталовкладення продовжують переходити до регульованих інструментів і програмні інтеграції USDC глибше проникають у західну платіжну інфраструктуру.

Спостерігайте за атестацією Circle за травень та звітом Tether за другий квартал, щоб визначити, чи збільшується розбіжність у пропонуванні. Якщо USDC перевищить 90 мільярдів доларів, тоді як USDT залишиться на тому ж рівні, зміна частки в цьому кварталі перестане виглядати як випадковість і почне виглядати як тенденція.

Загальний обсяг у 315 мільярдів доларів США свідчить, що стейблкоїни є опорним шаром ринку. Співвідношення USDC/USDT показує, хто будують на його основі.

Дослідіть: найкращі попередні продажі токенів з асиметричним потенціалом зростання

Пост Стейблкоїн Crypto Supply досяг $315 млрд у Q1, оскільки USDC зростає, а USDT знижується з’явився першим на Cryptonews.