Автор | Chuk (колишній співробітник Paxos)

Переклад | Odaily Planet Daily (@OdailyChina)

Перекладач | Дінґдінґ (@XiaMiPP)

Вступ: Усі випускають стабільну монету

Стабільні монети поступово перетворюються на інфраструктуру фінансів на рівні додатків. Після виходу законопроекту GENIUS та з'ясування регуляторного фреймворку, такі брендові компанії, як Western Union, Klarna, Sony Bank, Fiserv, переходять від інтеграції USDC до випуску "своїх доларів" через співпрацю з партнерами-випускачами з білою міткою.

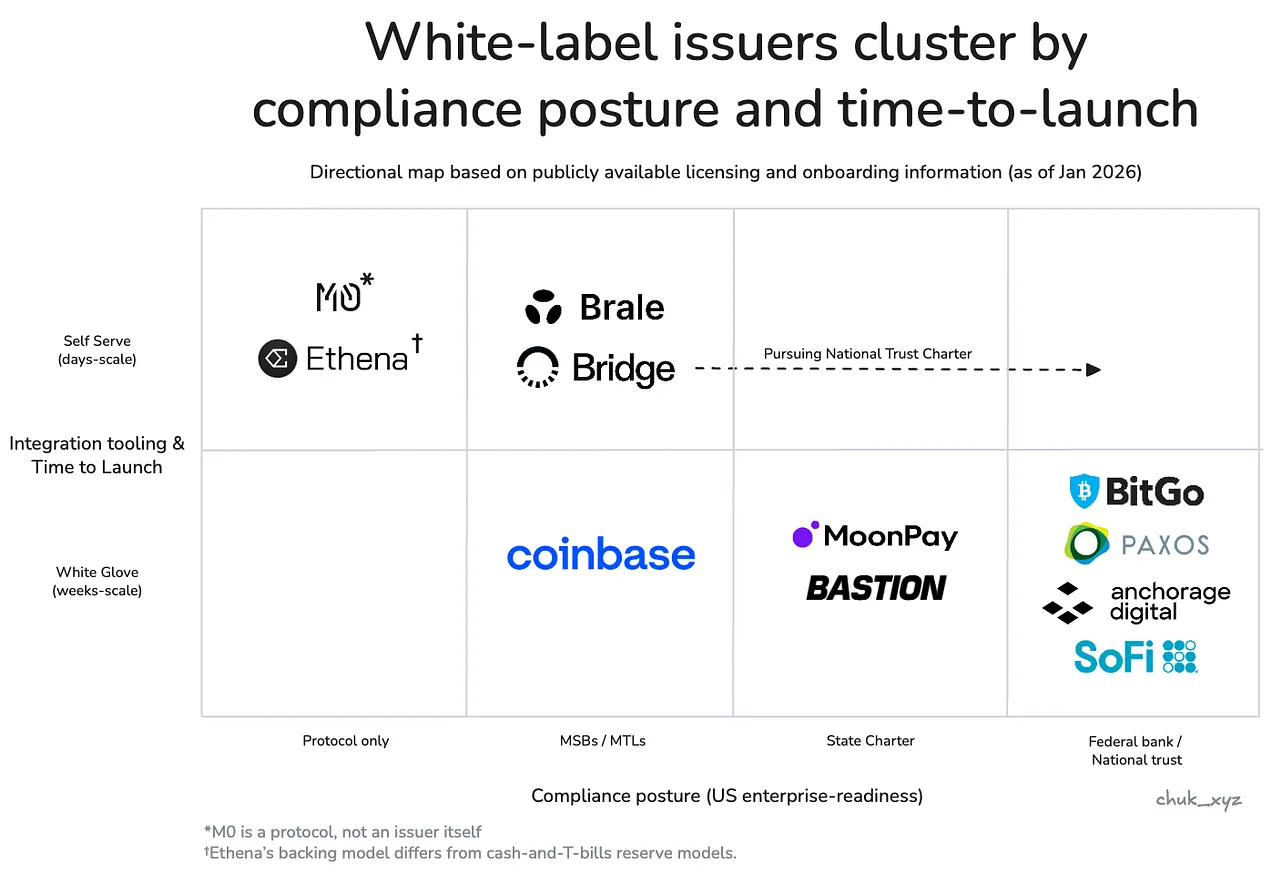

Підтримували цей перехідСервіс випуску стабільних монет як послугаекспоненційний ріст платформ (issuance-as-a-service). кілька років тому на ринку майже єдиним обраним був Paxos; а зараз, залежно від типу проекту, з'явилося понад 10 вигідних шляхів, включаючи нові платформи, такі як Bridge, MoonPay, відомий своєю пріоритетністю у відповідності Anchorage, а також гіганти галузі, такі як Coinbase.

Збільшення вибору зробило випуск стабільних монет схожим на здатність, яка стає товаром — принаймні на рівні архітектури токенів, це так. Але «товарність» залежить від того, хто є покупцем і які саме завдання перед ним поставлені.Після того як токенізація базових операцій, ліквідність, операції, позиція відповідно до вимог регулювання, а також зовнішні допоміжні здатності (шляхи поповнення/виведення коштів, фінансове планування, система рахунків, карткові операції)Коли це ринкове явище відрізняти, то він вже не здається змаганням у цінах, а більше нагадує ієрархічне змагання: саме там, де результати дійсно важко відтворити, цінова влада найбільшою мірою зосереджена.

Іншими словами:Основні функції випуску збігаються, але поставники не можуть легко замінюватися, адже в таких аспектах, як співпраця, ефективність викупу, тривалість запуску та об'єднані послуги, вимоги до результатів діяльності високі.

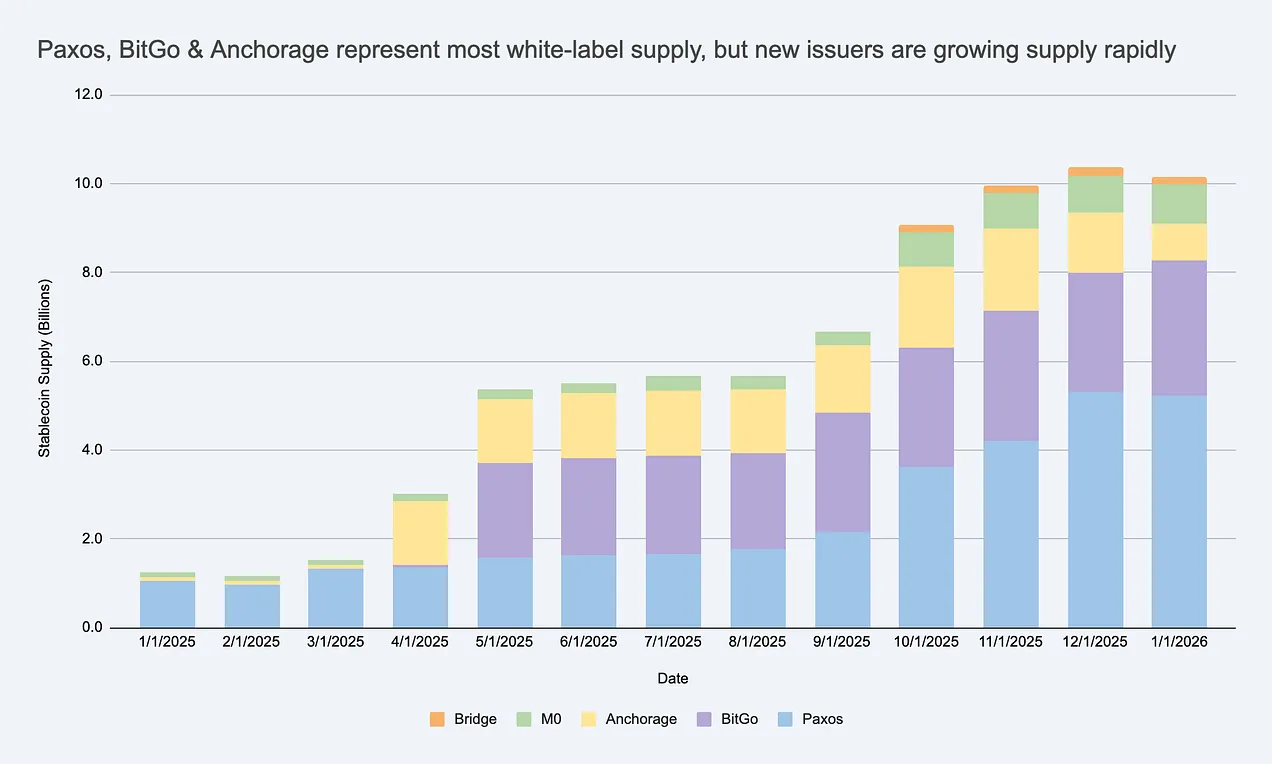

Випуск стійних монет з білою міткою швидко зростає, створюючи великий ринок видавців, який перевищує USDC/USDT. Джерело: Artemis

Якщо ви розглядаєте видавців як повністю взаємозамінні, ви не зможете визначити, де дійсно є обмеження, і помилятесь, де може бути отримано прибуток.

Чому компанії створюють власні стабілізовані монети?

Це логічне запитання. Основними мотиваціями бізнесу є три аспекти:

- Економічний дохід:Залишити більше коштів клієнта, потоки коштів та залишок забезпечують вартість, а також розширюють джерела доходів (управління коштами, платежі, позики, карткові операції).

- Контроль поведінки:Вбудуйте власні правила та механізми стимулювання (наприклад, програми лояльності), самостійно визначайте шлях розрахувань та міжопераційну сумісність, щоб відповідати власній продуктівій формі.

- Прискорити реалізацію:Стабільні монети дозволяють команді запускати нові фінансові досвіди у всьому світі, не перебудовуючи повністю банківську систему.

Варто відзначити, що більшість брендованих стейблкоїнів не зобов'язані зростати до рівня USDC, щоб вважатися успішними. У закритих або напіввідкритих екосистемах основними показниками можуть бути необов'язковоРинкова капіа не збільшення ARPU (середньої виручки на користувача) або підвищення ефективності одиничної економічної моделі — самеСкільки нових доходів, підвищення ретенції чи покращень ефективності принесли функції стабільних монет для бізнесу.

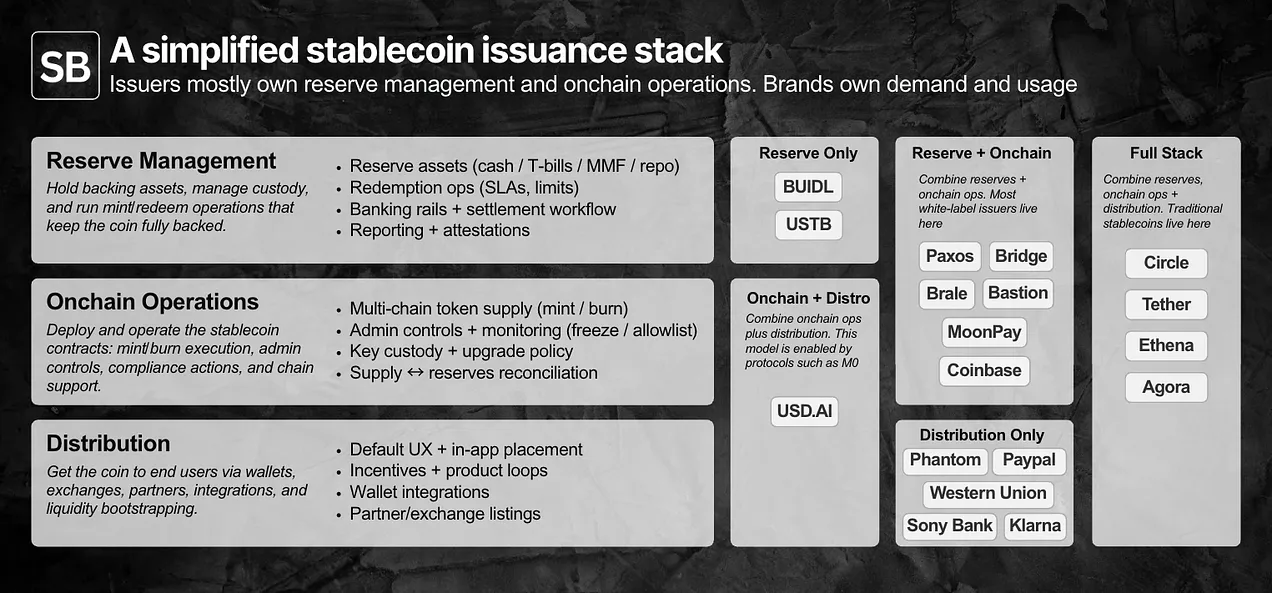

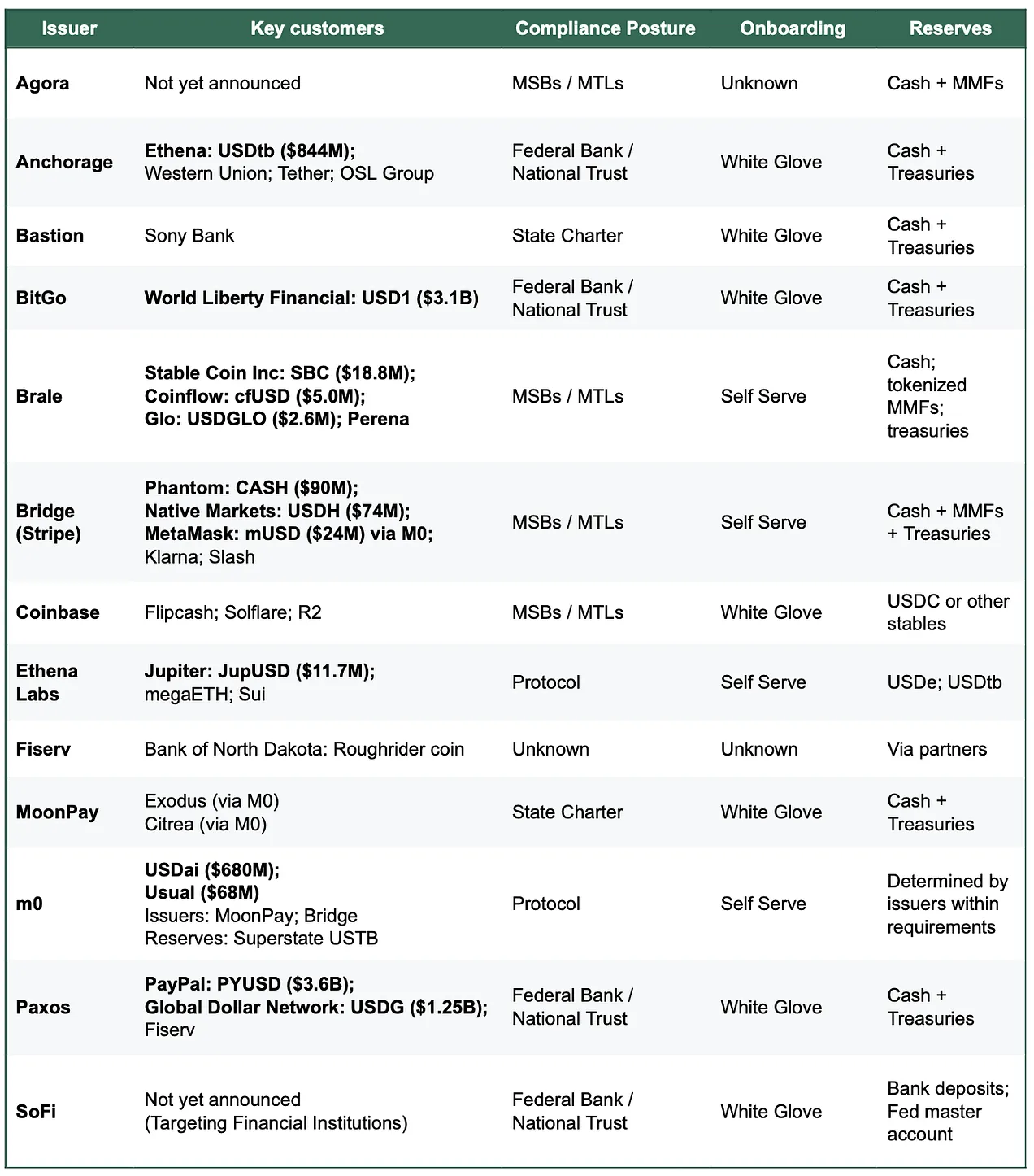

Як працює white-label-випуск? Розбір технічного та операційного стеку

Щоб встановити, чи є випуск "товарним", спочатку потрібно чітко визначити конкретні обов'язки:Керування резервами, смарт-контракти та операції в блокчейні, а також канали розподілу.

Емітенти зазвичай керують резервами та операціями в ланцюзі блоків, а бренди — попитом і розподілом. Істинна різниця прихована в деталях.

Білий лейбл дозволяє брендам запускати та розповсюджувати власні стабілізовані монети, при цьому перші два рівні можуть бути виконані зовнішньою організацією, яка виступає як "зареєстрований емітент".

На практиці повноваження та обов'язки приблизно поділяються на дві категорії:

- Головним чином контролюється брендом:Розподіл та сценарії використання (Канали дистрибуції— включаючи, де використовуються стабільні монети, типовий досвід користувача, точки входу в гаманці та які партнери чи платформи підтримують їх.

- Головним чином контролюється емітентом:Емісійні операції. Рівень інтелектуальних контрактів (правила токенів, привілеї адміністраторів, виконання мінтування/сгоряння) та рівень резервів (склад активів, депонування, процедура викупу).

З точки зору експлуатації, більшість цих можливостей зараз вже випущено у вигляді продуктів API та панелей керування, з періодом запуску від кількох днів до кількох тижнів залежно від складності. Не всі проекти сьогодні потребують відповідних американських емітентів, але для установ, що спрямовані на бізнес-клієнтів США, навіть до повного впровадження законопроекту GENIUS,Сама здатність на відповідність вже стала частиною продукту.

Розподілце найважніший етап. У закритому екосистемі, використання стабільних монет здебільшого є продуктовим рішенням; а на відкритому ринку,Інтеграція та рухливістьє вузьким місцем. На цьому етапі емітенти зазвичай втручаються, забезпечуючи вторинну ліквідність (відносини з біржами/маклерами, проектування стимулів, початкове введення ліквідності). Незважаючи на цеПопит все ще контролюється брендовим виробником, але саме тут, у сфері «підтримки входження на ринок», видавець може значно вплинути на результат.

Різні покупці надають різний пріоритет цим обов'язкам, тому ринок випускачів природним чином розбивається на кілька класів.

Ринок стає шаровим: чи є товаром, залежить від того, хто покупець

Так звана товаризація означає, що певна послуга настільки стандартизована, що зміна постачальника не вплине на результат, а конкуренція зосереджується на ціні, а не на диференціації.

Якщо зміна видавця змінить результат, який тебе цікавить, то для тебе видання ще не стало товаром.

На рівні токенів зміна випускача зазвичай не впливає на результати, тому вони стають все більш взаємозамінними: більшість інституцій може мати резерви вигляду казначейських цінностей, впроваджувати аудитовані контракти випуску/зняття з обігу, надавати базові функції керування, такі як заморожування/призупинення, підтримувати основні блокчейни та відкривати подібні API.

Але рідко коли сторони просто купують "просте внесення монети". Вони купуютьРезультата потрібний результат в значній мірі залежить від типу покупця. Загалом ринок приблизно розділяється на кілька класів, кожен з яких має «ключову точку», починаючи з якої альтернативи втрачають свою силу. У межах кожного класу, на практиці, як правило, залишається лише кілька справжніх варіантів.

Комерційні та фінансовіВідПокупний процесЛідерство таДовіраЯдром оптимізації має бути альтернатива, яка не витримує перевірки на сприйняття як відповідність вимогам, стандарти хостингу, структуру керування, а також надійність забезпечення можливості викупу 24/7 у масштабі (можливо, у мільярдах доларів). На практиці це закупівля типу "рада ризиків": видавець повинен мати чіткі письмові матеріали, а також стабільне, передбачуване, навіть "нудне" функціонування в продуктивному середовищі.

- Представництва: Paxos, Anchorage, BitGo, SoFi.

Фінансова технологічна компіГаманець споживачаОрієнтований на продукт, з наголосом наДоставка та розподілМожливості. Альтернативні варіанти втрачають ефективність у відношенні часу запуску, глибини інтеграції, а також додаткових підтримуючих рішень, які дозволяють використовувати стабільну монету в реальних бізнес-процесах (наприклад, шляху поповнення/зняття коштів). На практиці це стратегія закупівель типу «доставка в рамках циклу ітерації»: переможцем серед випускаючих буде той, хто зможе максимально зменшити обсяг робіт, пов’язаних з KYC, шляхом поповнення/зняття коштів та координацією фінансових процесів, і найшвидше ввести повний функціонал (не лише саму стабільну монету) у дію.

- Представництва: Bridge, Brale (MoonPay / Coinbase також можуть належати до цієї категорії, але публічна інформація обмежена).

Дефі іІнвестиційна платформаЦе додаток, вбудований у блокчейн, з акцентомОптимізація складовості та програмуванняСекс, включаючи структури, спроектовані для балансування різних ризиків і максимізації прибутку. Альтернативність трохи впливає на проектування моделі резервів, рідинність динаміки та інтеграцію в ланцюг. На практиці це компроміс з «обмеженням дизайну»: коли команда готова прийняти різні механізми резервування, якщо вони можуть підвищити комбінованість або прибуток.

- Представництва: Ethena Labs, M0 Protocol.

Випускачі будуть формувати кластери відповідно до корпоративної позиції з відповідальністю та способу підключення клієнта: підприємства та фінансові установи розташовані в правому нижньому куті, фінтех / гаманці знаходяться посередині, а децентралізовані фінанси (DeFi) — в лівому верхньому куті.

Диференціація переміщується вгору по стеку технологій, що особливо помітно в галузі фінтеху / гаманців. З тим, як випуск сам по собі поступово перетворюється на функцію, видавці починають використовуватиПакет послуг, що доповнюєтьсяЗмагайтеся, щоб виконати загальне завдання та допомогти в розподілі. Ці послуги включають відповідальні шляхи надходження та виведення коштів, віртуальні рахунки, організацію платежів, депонування та видачу карток. Така практика може підтримувати цінову владу, змінюючи час випуску продуктів та операційні результати.

У такому рамці питання «чи товаризація» стає зрозумілим.

Емісія стабільних монет стала товарною на рівні токенів, але не стала такою на рівні результатів, оскільки обмеження покупців ускладнюють заміну постачальників.

З мірою розвитку ринку емітенти, що обслуговують різні класи активів, можуть поступово наближатися один до одного у виконанні здатностей, необхідних для цього ринку, але ми ще не дійшли до цього етапу.

Звідки може виникати тривала перевага?

Якщо токен-екосистема вже стала бар'єром для входу, а зовнішній диференціал повільно зникає, виникає очевидне питання: чи здатна якась компанія-випускач створити тривалий бар'єр для конкуренції? Наразі це схоже більше на змагання за залучення нових користувачів,Затримка користувачів за допомогою витрат на зміну.Зміна емітента вплине на операції з резервними та депозитними операціями, процеси згоди, механізми викупу та інтеграцію з нижчорічними системами, тому емітент не може бути замінений "одним кліком".

Крім пакетних послуг, найбільш ймовірним чинником утворення довгострокового монопольного переваги єМережевий ефектЯкщо бренди стабільних монет все більше потребують безперервної 1:1 конвертованості та спільної ліквідності, то цінність може зосередитися в емітенті або рівні протоколу, який стає стандартною мережею для взаємодії. Наразі невідомо, чи саме буде ця мережа створенаЕмітент контролює (сильне здобуття вартості)чи перетворюватися вНейтральні стандарти (більш широко використовуються, але менш ефективні у відтворенні цінності).

Серед цікавих тенденцій:Чи стає інтеропераційність комодитизованою функцією чи основним джерелом ціноутворення?

Висновок

- Наразі,Ядром емісії токенів є комерціалізація, а диференціація проявляється на периферійних етапах. Внесення токенів і базовий контроль наближаються до узгодження, але кінцеві результати все ще розходяться в аспектах операцій, підтримки ліквідності та інтеграції систем.

- Для будь-якого покупача ринок не так перенасичений, як це може здатися. Реальні обмеження швидко звужують список кандидатів, і "переконливих варіантів" зазвичай кілька, а не десятки.

- Моцість встановлення цін випливає з пакетних угод, регуляторного середовища та обмежень рідинності. Цінність не в самому «створенні монет», а в усьому комплексі орбітальних інфраструктурних об'єктів, що оточують стабільну монету.

- Ясно не те, які рови могли б тривалий час існувати. Утворення мережевого ефекту через спільну ліквідність та стандарти обміну — це логічний шлях, але за умови, що міжсистемна взаємодія стає більш зрілою, залишається невідомим, хто саме буде отримувати вартість.

Наступним, на що варто звернути увагу, є те, чи збіжуться брендиновані стабільні монети до невеликої кількості обмінних мереж, чи ж взаємодія в кінцевому підсумку перетвориться на нейтральний стандарт. У будь-якому випадку висновок залишається однаковим: монета — це лише основа, а ядром є бізнес-модель.